河南省農(nóng)業(yè)保險保單質(zhì)押貸款的發(fā)展模式研究

2022-03-06 07:48:52河南省水產(chǎn)技術推廣站包正

河南農(nóng)業(yè) 2022年1期

關鍵詞:農(nóng)業(yè)

河南省水產(chǎn)技術推廣站 包正

經(jīng)營規(guī)模小、抵押物權(quán)屬不清、農(nóng)業(yè)風險較大是農(nóng)村信貸難的主要原因,而其風險根源在于農(nóng)業(yè)生產(chǎn)經(jīng)營的自然風險較大,農(nóng)村信貸市場信息嚴重不對稱且無法得到很好的緩解。而農(nóng)業(yè)保險作為轉(zhuǎn)移分散農(nóng)業(yè)生產(chǎn)經(jīng)營風險的有效措施,對促進現(xiàn)代化農(nóng)業(yè)發(fā)展、推動鄉(xiāng)村振興、改善農(nóng)村社會治理、保障農(nóng)民收入等具有重要作用。為此,2016 年國務院《關于落實發(fā)展新理念加快農(nóng)業(yè)現(xiàn)代化實現(xiàn)全面小康目標的若干意見》提出:鼓勵探索對農(nóng)業(yè)保險保單的質(zhì)押貸款,支持保險資金開展涉農(nóng)融資業(yè)務試點。農(nóng)業(yè)保險與信貸業(yè)務的結(jié)合逐步成為分散農(nóng)業(yè)風險、解決農(nóng)業(yè)貸款困難、促進農(nóng)村金融發(fā)展的重要途徑之一。

2020 年河南省農(nóng)業(yè)保險保費收入55.87 億元,保費規(guī)模全國第二,小麥保險和育肥豬保險規(guī)模位于全國前列。與此同時,由于農(nóng)民可質(zhì)押的資產(chǎn)較少,相對銀行要求的“合規(guī)”資產(chǎn)更是缺乏,農(nóng)戶融資困難成為農(nóng)業(yè)發(fā)展的瓶頸。在這種情形下,中原農(nóng)險積極探索開展農(nóng)業(yè)保險保單質(zhì)押貸款工作,嘗試研究保險保單質(zhì)押貸款在農(nóng)業(yè)融資中的應用,取得良好的效果,在一定程度上緩解了農(nóng)戶融資難的問題。

相比較壽險保單質(zhì)押貸款,農(nóng)業(yè)保險保單雖然不具有現(xiàn)實意義上的保單價值,但是農(nóng)業(yè)保險有其自身特點。農(nóng)業(yè)保險保單除具備傳統(tǒng)意義上的防范風險、增強償付能力的效果外,其自身潛在的價值是在農(nóng)業(yè)融資中起到抵押物的替代作用,是完善農(nóng)業(yè)農(nóng)村金融體系的一個非常重要的融資產(chǎn)品。農(nóng)業(yè)保險保單的合理利用,將會為“三農(nóng)”發(fā)展增添新的契機。同時,相比較農(nóng)業(yè)保證保險+信貸、擔保+信貸等模式,農(nóng)業(yè)保險保單質(zhì)押貸款,僅通過農(nóng)業(yè)保險前置,通過農(nóng)業(yè)保險風險、信用增信等功能,在不將貸款風險引入到保險機構(gòu)的情況下,可直接將信貸資金引導至農(nóng)業(yè)生產(chǎn)環(huán)節(jié)。

一、模式介紹

2020 年11 月,針對農(nóng)業(yè)種養(yǎng)大戶、村民合作社和農(nóng)業(yè)龍頭企業(yè)等新型農(nóng)業(yè)經(jīng)營主體在農(nóng)業(yè)生產(chǎn)中面臨的融資難問題,中原農(nóng)險聯(lián)合微眾銀行啟動了農(nóng)業(yè)保單質(zhì)押增信貸款項目,擬通過大力發(fā)展農(nóng)業(yè)保險保單質(zhì)押貸款,盤活農(nóng)業(yè)保險保單資源,為農(nóng)業(yè)規(guī)模生產(chǎn)主體融資提供支持,建立農(nóng)業(yè)保險與農(nóng)業(yè)現(xiàn)代化經(jīng)營互促共進機制,撬動更多金融資源向農(nóng)業(yè)傾斜,加大保險助力鄉(xiāng)村振興的力度。

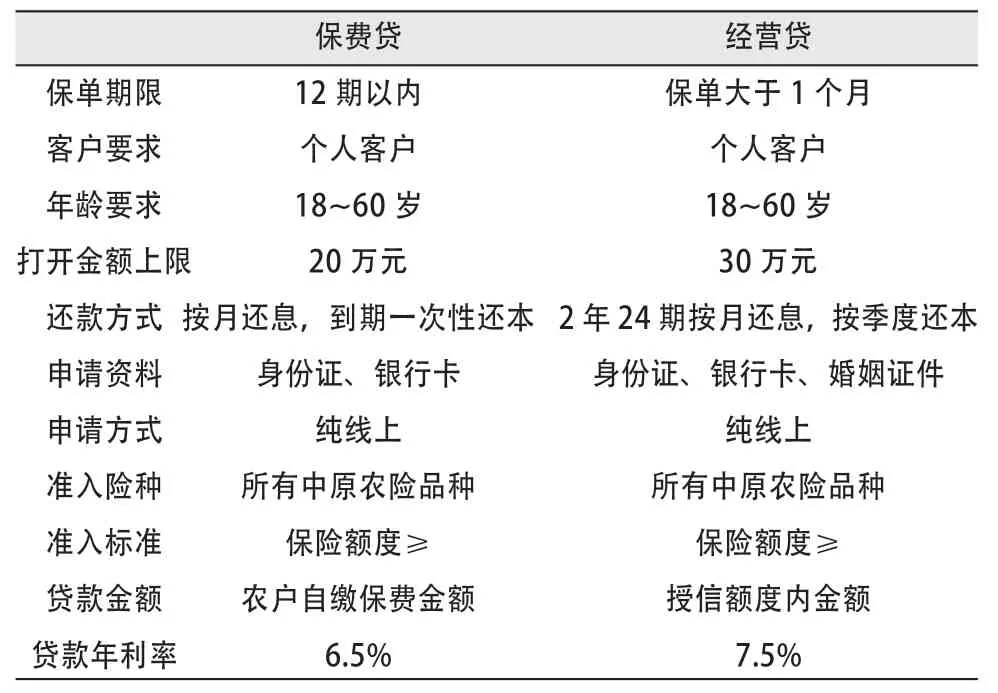

中原農(nóng)險與微眾銀行合作創(chuàng)新的農(nóng)業(yè)保險保單質(zhì)押貸款模式已開始在農(nóng)險客戶中全面推廣。針對不同使用場景,保單質(zhì)押貸款又包含“保費貸”和“經(jīng)營貸”兩款子產(chǎn)品。兩款貸款產(chǎn)品對比見表1,流程見圖1。“保費貸”用于客戶繳付農(nóng)險保費,“經(jīng)營貸”旨在滿足客戶農(nóng)業(yè)生產(chǎn)經(jīng)營的資金需求,兩者的貸款對象均為投保中原農(nóng)險的農(nóng)戶。要求一定規(guī)模:投保小麥(3.33 hm2)、能繁母豬(30 頭)、育肥豬(100~200 頭)。無需實物抵質(zhì)押,額度根據(jù)農(nóng)業(yè)保險保單額度計算,“保費貸”最高額度為20 萬,貸款期限最高為1 年,按月還息,到期一次性還本,貸款年利率為6.5%;“經(jīng)營貸”最高額度為30 萬,貸款期限最高2 年,按月還息,按季還本,貸款年利率為7.5%。“保費貸”和“經(jīng)營貸”的申請采用純線上操作,最快30 min 可放款,申請“保費貸”的客戶在保單保險期限生效后,可同時申請“經(jīng)營貸”。截至2021 年5 月31 日,累計為783 位農(nóng)險客戶提供1.50 億元的貸款授信,為334 位農(nóng)險客戶提供貸款6 173.95 萬元。

表1 保費貸與經(jīng)營貸對比

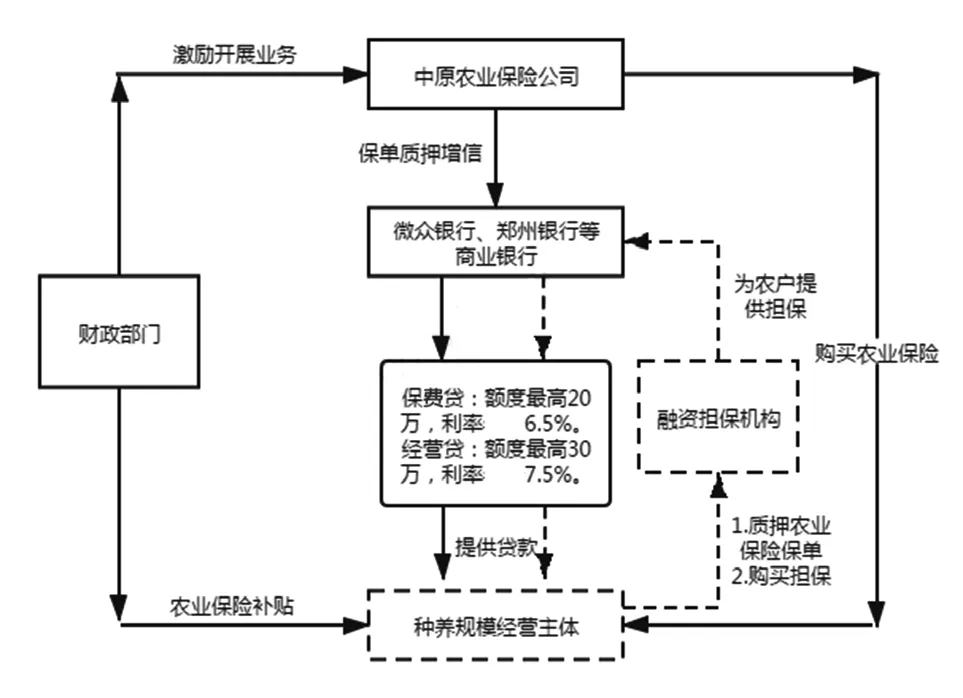

圖1 河南農(nóng)業(yè)保險保單質(zhì)押融資增信運行流程

從總體來看,中原農(nóng)險“保費貸”中有貸款資格的客戶主動申請授信客戶不多,僅為有資格客戶的3%,這是因為農(nóng)業(yè)保險中散戶占比仍比較大,同時保費資金較小,貸款意愿不足。“經(jīng)營貸”中有貸款資格客戶,申請客戶占比高達58%。放款成功者,人均貸款額度19.27 萬元/戶,貸款對象主要集中在養(yǎng)殖戶。這是由“經(jīng)營貸”中能繁母豬和育肥豬授信額度較高造成的。

前期的農(nóng)業(yè)保險保單質(zhì)押貸款僅是個人類貸款產(chǎn)品,且僅覆蓋小麥、生豬相關保險產(chǎn)品。后期中原農(nóng)險與微眾銀行將上線法人類產(chǎn)品,擬聯(lián)合河南省農(nóng)信擔保公司開展保單質(zhì)押+擔保雙重增信貸款模式,貸款額度將提升至百萬級別。同時將實現(xiàn)特色種植業(yè)和養(yǎng)殖業(yè)險種全覆蓋,以滿足更廣大農(nóng)戶的資金需求,真正實現(xiàn)為農(nóng)戶生產(chǎn)生活提供足不出戶的便捷小額信用貸款及保險一體化服務。

二、存在問題

(一)缺乏政策支持與管控

雖然各地已開展農(nóng)業(yè)保險保單質(zhì)押模式,但仍沒有完善的合作體系制度,沒有明確的制度安排,無法保證業(yè)務操作流程的公開性和透明性,無法依法依規(guī)規(guī)范市場操作。河南省的農(nóng)業(yè)保險保單質(zhì)押貸款模式雖被認可,但仍未取得相應政策和財政支持。如安徽省蚌埠市建立了完善專項配套政策,不僅實施擔保費率與貸款利率優(yōu)惠,還對開展政策性農(nóng)業(yè)保險保單質(zhì)押貸款的保險機構(gòu),由地方財政按每筆貸款額度的0.5%給予獎勵。

(二)防范貸款違約風險力度不足

農(nóng)戶貸款違約風險種類有很多,涉及農(nóng)業(yè)的主要有自然災害風險、疫病風險、價格風險、政策風險和經(jīng)營管理風險等,常規(guī)農(nóng)業(yè)保險保單可有效防范因自然災害、疫病產(chǎn)生的損失風險,但對市場價格下降、經(jīng)營管理不善、人員意外等造成的損失或貸款違約風險的防范力度不足,缺乏有效的應對管控措施。

(三)農(nóng)險保單質(zhì)押授信額度有待提高

河南省農(nóng)業(yè)保險保單質(zhì)押貸款對具有多張農(nóng)業(yè)保險農(nóng)戶,僅能質(zhì)押一張保單,不能采取多張保單一起進行授信貸款。另外,因采取純線上化模式,銀行風險監(jiān)控完全依靠基礎保險機構(gòu)人員,后期風險監(jiān)控不足。同時其作用領域受農(nóng)業(yè)保險對象限制,農(nóng)業(yè)保險保單質(zhì)押的主體僅能為農(nóng)業(yè)生產(chǎn)者,農(nóng)業(yè)生產(chǎn)者以外的加工、流通等經(jīng)營者不能作為貸款對象。

三、建議與對策

(一)完善政策制定與行業(yè)管理

建議參照《人身保險公司保單質(zhì)押貸款管理辦法》,出臺農(nóng)業(yè)保險保單質(zhì)押貸款管理辦法,將農(nóng)業(yè)保單質(zhì)押貸款納入規(guī)范化管理范疇,嚴格規(guī)定該模式的參與方式、運行方式、保障范圍,及保險機構(gòu)、信貸機構(gòu)和農(nóng)戶三者之間的權(quán)利義務關系。同時,充分發(fā)揮政府引導作用,建立農(nóng)業(yè)信貸風險補償基金,對農(nóng)業(yè)保單質(zhì)押貸款農(nóng)戶進行財政貼息,對保險機構(gòu)保單質(zhì)押融資進行專項獎勵。

(二)加大保險創(chuàng)新力度

鼓勵農(nóng)業(yè)保險產(chǎn)品創(chuàng)新,在防范農(nóng)業(yè)自然災害風險、疫病風險的基礎上,建議探索農(nóng)產(chǎn)品價格指數(shù)保險、特色農(nóng)業(yè)保險、“保險+期貨”等新型險種,全面滿足農(nóng)業(yè)生產(chǎn)發(fā)展的需要和完善農(nóng)業(yè)保險價格風險防范要求,不斷提高保險保障能力,全力支持“三農(nóng)”發(fā)展。

(三)加快農(nóng)村金融改革與創(chuàng)新

充分利用大數(shù)據(jù)和新技術,提高銀保合作深度,提升授信額度。商業(yè)銀行充分利用農(nóng)險保單大數(shù)據(jù),創(chuàng)新助力涉農(nóng)金融產(chǎn)品,如多農(nóng)險保單綜合授信產(chǎn)品。同時,可應用AI 智能監(jiān)控提升風險管理能力,如通過智能電子耳標,獲得生物資產(chǎn)監(jiān)測數(shù)據(jù),提高對農(nóng)戶資產(chǎn)狀況及農(nóng)業(yè)生產(chǎn)風險的了解,建立更加完善的信用體系。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2022年3期)2022-11-16 13:13:50

今日農(nóng)業(yè)(2022年2期)2022-11-16 12:29:47

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

今日農(nóng)業(yè)(2021年13期)2021-08-14 01:38:18

今日農(nóng)業(yè)(2020年15期)2020-12-15 10:16:11

今日農(nóng)業(yè)(2019年12期)2019-08-13 00:49:56

現(xiàn)代營銷(創(chuàng)富信息版)(2018年3期)2018-03-15 08:05:29

現(xiàn)代營銷(創(chuàng)富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36