基于FCFF模型的醫藥企業價值評估與跨國投資研究

——以美國強生公司為例

2022-03-15 03:49:32胡焦鑌

中國資產評估 2022年2期

■ 胡焦鑌

(中國計量大學經濟與管理學院,浙江金華 322000)

一、引言

針對醫藥企業,新藥與醫療產品研發周期長、資金需求大、經營風險高。在醫藥產品尚未上市之前,甚至會出現負的現金流,企業面臨巨大的資金供給壓力,對企業融資能力也提出了極大的要求。但一旦新藥成功上市,又將為企業帶來極大的投資回報。

醫藥企業要想拓寬融資渠道,吸納更多國際投資,必須滿足相應的市值預期,因此,建立合理的估值體系充分挖掘企業真實價值至關重要。通過實證研究,受企業所處生命周期的差異,FCFF 模型評估的企業價值會失真。處于初創期的企業,實體價值占比很小,企業整體價值則更近乎實體期權價值。美國強生公司則處于企業成長的成熟期,企業成本逐漸下降,利潤逐漸提高,盈利模式趨于完善,則實體價值與期權價值之和更能合理反映強生公司的整體價值,本文則著重介紹FCFF 路徑下實體價值的評估。

二、強生公司實體價值評估

強生作為全球最具規模,多元化生產醫療衛生和保健產品的跨國公司,于1944年在美國紐約交易所上市交易,公司憑借卓越的研發能力營收一直位于世界藥企前列。全美新冠疫情爆發以來,強生與美國生物醫學高級研究與發展管理局(BARDA)積極開展疫苗研發工作,據報道,其研發的新冠疫苗有望在2021年2月獲得美國食品藥品監督管理局(FDA)的緊急使用授權。

(一)預測期企業的自由現金流量

1.營業收入分析

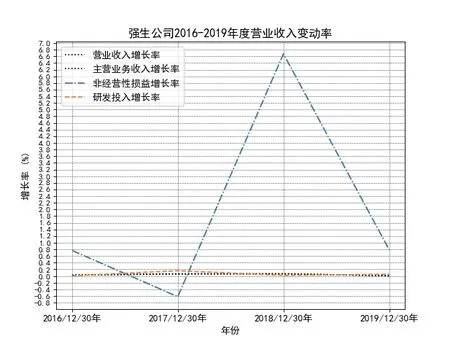

根據表1,強生公司營業收入全部來源于主營業務收入,即生物醫藥、保健、醫療設備的產銷收入。因此可以驗證,至本文研究時,強生公司尚未上市的在研新藥、疫苗等對企業未來年度現金流量的預計將有較大影響。尤其在2019年度,強生公司營業收入增長率僅為0.59%,與前三年相比減幅較大。而與此同時,企業2019年度研發投入113.55 億元,增幅5.38%,此外,根據強生公司2020年季度報表,截至2020年9月末,公司實現營收601.09 億元,研發支出81.27 億元。相較2019年三季度末數據,營業收入增幅-1.96%,研發支出數額近似。這從側面可以看出,處于成熟穩定期的強生公司當前產品結構與盈利模式較為穩定,各期營收波動較小,未出現負現金流。2020年受新冠疫情沖擊,公司營收減少均在合理范圍。研發支出自2019年開始增幅較大也映證了強生多種新藥產品獲FDA 批準后所需進行的大量研發投入。此外,2017年度營收較上一年增幅顯著,據資料顯示,新型抗白血病藥物Ibrutinib、免疫藥物Inliximab、抗克羅恩氏病藥物Ustekinumab在美國成功上市,其在該年第三季度銷售額同比增長率分別達到20%、92%、32.8%,對該年營收有較大影響。

表1 強生公司2016-2019年度營業收入分析 單位:億美元

由圖1可以看出,強生公司2017年由于Ibrutinib、Inliximab 等新藥的上市銷售,營收增長率較16年有明顯浮動。2019年出于疫情影響以及多數藥物處于獲批研發階段,營收增長率降幅較大。因此,單獨的企業實體現金流量并不能準確反映公司的整體價值,但為了進一步使用FCFF 模型對實體現金流量進行測算,考慮到強生近4年雖未增發普通股,但權益乘數發生了改變,不滿足可持續增長率預測未來收入的使用條件,因此本文中將對強生未來5年的營業收入采用2016-2019年平均營業收入增長率4.058%進行相關預測,預測結果見表2。

圖1 強生公司2016-2019 營業收入增長率

表2 強生公司營業收入預測表 單位:億美元

2.實體現金流量的預測

企業自由現金流量=(EBIT-所得稅+折舊及攤銷)-(營運資本增加+資本性支出)

由表3,處于成熟期的強生公司,產品銷售市場份額占比穩定,營業成本以及銷售、行政和一般費用占營收比例波幅較小,因此本文為了保持數據預測的合理性,采用2016-2019年該項目占營業收入的比例的平均值32.60%和27.68%對未來5年強生公司的營業成本和銷售、行政及一般費用進行預測。

表3 強生公司損益類、資本性支出類項目分析 單位:億美元

財務費用占比在2019年略有降低,這是因為利息費用從10.05 減少到3.18 億元。考慮到成熟期公司的融資特性,結合強生公司2016-2019年現金流量表中籌資活動產生的現金凈流量均為負值,可以表明強生公司產品銷售市場穩定,經營活動產生的現金流量可以較大程度滿足籌資活動的資金需求。因此,采用該項目占營收比例的平均值0.96%對未來5年的財務費用進行預測。

2017年12月美國通過《減稅與就業法案》將企業所得稅率由35%大幅降低到21%,因此強生公司2018年所得稅負由163.73 驟減至27.02 億元,減幅83.50%。該次稅改之后,強生公司的企業所得稅負將處于穩定水平。

②折舊及攤銷

由表4可見,強生公司折舊與攤銷金額平緩增長,整體波動浮動不大。這與新藥物不斷研制,生產線建設,新設備購買等相關,考慮到公司尚有新藥在研發過程當中,因此認為強生公司會保持當前的比例,采用2016-2019年折舊及攤銷占營收比的平均值7.41%進行預測。

表4 強生公司折舊與攤銷情況 單位:億美元

③資本性支出

由表5,強生公司近4年資本性支出均為負值,表明企業近年來產品銷量穩定,一直存在資本支出的收回。考慮到強生經營活動現金流量為正值,投資和籌資活動的現金流量均為負值,也符合該公司處于成熟期的現金流量特性。因此,依舊采用近4年的平均值-4.39%預測未來5年的資本性支出。

表5 強生公司資本性支出情況 單位:億美元

④營運資本增加

本文僅考慮經營性營運資本=(流動資產-現金及其等價物)-(流動負債-短期借款)。

由表6,營運資本的增加值正負交錯,2017年增幅波動尤為明顯。這是因為強生在2016年短期有價證券等的投資高達229.35 億元,而在2017年短期有價證券投資僅為4.72 億元。公司近4年均未進行公開募股,普通股股本保持不變,因此貨幣資金數額保持了穩定水平。為了反映數據的基本特征,確保選取年度數據的普遍性與代表性,將極端值和特殊值剔除,因此選取2017-2019,3 個年度的營運資本增加占營收比例-3.56%對未來5年的營運資本進行預測。

表6 強生公司2016-2019 營運資本變動分析 單位:億美元

(二)預測強生公司的加權平均資本成本

采用FCFF 模型評估企業的實體價值,必然涉及對自由現金流量的折現問題,合理確定折現率是準確估值的關鍵。本文選取WACC 作為必要報酬率進行折現,其具體計算公式如下:

WACC=Ki×Wi+Ke×We+Kp×Wp

其中:Ki為稅后資本成本,Ke為稅后權益資本成本,Kp為優先股資本成本,WiWeKp分別為在全部融資額中各類融資成分所占之比重。該公司近幾年來均不存在優先股,因此,在測算WACC 時僅考慮權益資本和債務資本。

1.Ki:債務的稅后資本成本

測算債務資本成本,通常忽略臨時性或季節性的短期融資需求,而考慮長期債務融資。根據美國銀行所公布的貸款利率數據,本文選取5年以上貸款利率6.12%作為債務融資的稅前資本成本。

表7 2021年美聯儲最新貸款利率表

根據美國2017年通過的《減稅與就業法案》將企業所得稅率由35%大幅降低到21%,因此經過計算強生公司稅后債務資本成本:

Ki=6.12%×(1-21%)=4.83%

2.We:權益資本成本

權益資本的預測大多有歷史平均收益法、股利折現法、資本資產定價模型和多因子模型法等。考慮到歷史平均收益法測算簡易但誤差較大,股利折現模型對未來年度股利的增長速度g 預測存在較大難度,因此本文選用CAPM 模型測算權益資本成本,基本公式為:

①Rf(無風險利率)

本文選用評估基準日2019年12.31日美國十年期以上的政府債券(國債)的到期收益率1.895%作為資本市場的無風險利率。

②-Rf(市場風險溢價)

證券組合的風險溢價在很長一段時期內會保持不變,一般選擇的時期越長越能客觀反應出證券市場的平均收益率。故而本文選取8年期標普500 指數實際年化收益率13.6%作為市場平均收益率,進而可以求得風險溢價=13.6%-1.895%=11.705%。

③β(市場風險系數)

β系數用以衡量證券組合中的系統性風險,其反映著特定資產價格對外部經濟波動的敏感程度,合理測算β系數對計算必要報酬率尤為關鍵。本文利用Wind 數據庫BETA 計算器,以標普500 指數為標的指數,選取2016-2020年五個年度經調整后的β,作為強生公司測算必要報酬率時的風險系數,具體測算過程見圖2:

④權益資本成本的計算

將上述各項所得的結果代入CAPM 模型公式,計算求得權益資本成本:

Ke=1.895%+11.705%×0.7637=10.83%

3.計算加權平均資本成本

根據表8,強生公司2016-2019年度平均債務資本比重為58.78%,平均權益資本比重為41.22%。因此,將數據代入WACC 計算公式:

表8 強生公司整體資本結構分析 單位:億美元

WACC=4.83%×58.87%+10.83%×41.22%=7.30%

(三)強生公司實體價值評估

關于強生公司實體現金流量預測過程中相關報表項目的預測數值均已得到,具體測算過程見表9。

表9 強生公司自由現金流量和實體價值預測表 單位:億美元

續表

根據表9,本文以2016-2019年相關數據的平均值來對營業收入、營業成本、期間費用、折舊攤銷等報表項目進行預測。針對處于成熟期的強生公司來說,保持未來數據預測的合理性,永續期增長率g依然取2016-2019年的平均值4.058%。

三、結論

2020年全球新冠疫情的蔓延,在短期內,與疫情相關的全球投資和研發生產將會不斷增加,行業資源也會轉向相應的疫苗醫藥領域。各國政府密切合作以加快疫苗的研發進程,并且新型抗腫瘤藥物、抗HIV藥物等也一直都是世界各國政府在國家生物醫藥產業戰略中所重點支持的,因此,醫療行業作為典型的抗周期行業,生物醫藥企業的發展具有良好的外部環境,行業剛性需求多,將是資本投資的重點。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

活力(2019年15期)2019-09-25 07:21:38

電影(2018年12期)2018-12-23 02:18:48

山西農經(2016年3期)2016-02-28 14:24:03

河南科技(2014年23期)2014-02-27 14:19:12

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48