金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與的影響研究

2022-03-22 10:59:22安錦侯中國(guó)人民銀行烏魯木齊中心支行

品牌研究 2022年7期

文/安錦侯(中國(guó)人民銀行烏魯木齊中心支行)

一、研究問(wèn)題的提出

隨著我國(guó)家庭居民財(cái)富的積累,更多的普通居民開(kāi)始注重如何高效地進(jìn)行家庭金融資產(chǎn)配置,高效配置家庭財(cái)富已經(jīng)成為廣大居民的迫切需求。但受制于我國(guó)金融基礎(chǔ)設(shè)施的不完善以及金融市場(chǎng)的有效性不足,讓一些普通居民不能合理地配置家庭資產(chǎn)。在我國(guó)金融市場(chǎng)不斷走向高質(zhì)量發(fā)展的過(guò)程中,普通居民如果具備相對(duì)較高的金融素養(yǎng),其優(yōu)勢(shì)會(huì)在面對(duì)資產(chǎn)配置選擇時(shí)得到充分體現(xiàn),能夠幫助更多的家庭享受到金融市場(chǎng)發(fā)展的紅利,增加家庭財(cái)富的積累。廣大居民想要更好地實(shí)現(xiàn)有效投資決策,需要不斷掌握基本的金融知識(shí),提高金融素養(yǎng),而對(duì)于一些看似高級(jí)的金融知識(shí),會(huì)讓普通居民產(chǎn)生跟風(fēng)心理,降低部分居民參與金融市場(chǎng)的積極性,從而對(duì)家庭金融市場(chǎng)參與程度的影響不如一些掌握基本金融知識(shí)的居民。

基于以上分析,本文提出以下兩點(diǎn)假設(shè):

H1:金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與具有正向的引導(dǎo)作用。

H2:初級(jí)金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與的影響作用高于高級(jí)金融素養(yǎng)。

二、金融素養(yǎng)的定義與測(cè)度

關(guān)于金融素養(yǎng)的理論研究領(lǐng)域,許多國(guó)外研究學(xué)者早在21世紀(jì)初就開(kāi)始關(guān)注金融素養(yǎng)問(wèn)題并開(kāi)展相關(guān)理論研究,取得了一定的研究成果。1992年,學(xué)者從能力的角度出發(fā)對(duì)金融素養(yǎng)進(jìn)行了研究,他們認(rèn)為居民的金融素養(yǎng)是一種能力,能夠幫助居民對(duì)獲取的信息做出準(zhǔn)確的分析和嚴(yán)謹(jǐn)?shù)呐袛啵敲鎸?duì)金融資產(chǎn)時(shí)能否進(jìn)行有效決策的能力。我國(guó)學(xué)者朱濤(2018)認(rèn)為金融素養(yǎng)是一個(gè)人處理和運(yùn)用金融資訊的能力以及是否擁有完善金融決策的基礎(chǔ)技術(shù)。以上學(xué)者主要強(qiáng)調(diào)的是個(gè)人金融能力,這顯然是不夠全面的,學(xué)者 atkinson和messy (2015)將金融素養(yǎng)比喻為個(gè)人所擁有的知識(shí)、對(duì)待金融活動(dòng)的態(tài)度和投資風(fēng)險(xiǎn)意識(shí)等的有機(jī)結(jié)合,通過(guò)這些方面,能夠在一定程度上幫助個(gè)人做出合理的金融決策,并且最終能夠達(dá)到實(shí)現(xiàn)個(gè)人的金融福祉這一目的。這一定義目前在學(xué)界中得到了各國(guó)的廣泛認(rèn)可。

有關(guān)于金融素養(yǎng)的測(cè)度方法,現(xiàn)如今學(xué)界還沒(méi)有統(tǒng)一的標(biāo)準(zhǔn)。單德鵬(2019)在其發(fā)表的文章中將金融素養(yǎng)測(cè)度定義為一個(gè)人所了解和掌握的相關(guān)金融知識(shí),將金融素養(yǎng)以基礎(chǔ)金融知識(shí)和投資決策為劃分依據(jù),將其分為基礎(chǔ)和高級(jí)兩種類型,以便于較為全面地衡量金融素養(yǎng),文章認(rèn)為金融素養(yǎng)是消費(fèi)者內(nèi)在的綜合能力體現(xiàn),難以直接觀測(cè)衡量。本文研究所采用金融素養(yǎng)指標(biāo)是根據(jù)中國(guó)家庭金融中心2019年針對(duì)家庭金融問(wèn)題所設(shè)計(jì)的調(diào)查問(wèn)卷,將受訪者對(duì)客觀問(wèn)題正確回答的評(píng)分加總法結(jié)合起來(lái),作為具體衡量居民的金融素養(yǎng)的標(biāo)準(zhǔn)。

三、研究設(shè)計(jì)

(一)數(shù)據(jù)來(lái)源與說(shuō)明

本文采取西南財(cái)經(jīng)大學(xué)中國(guó)家庭金融調(diào)查與研究中心公布的《中國(guó)家庭金融調(diào)查報(bào)告(CHFS)》,采用2019年的調(diào)查結(jié)果,共收集41103戶居民的調(diào)查信息,范圍包含29個(gè)省,通過(guò)對(duì)數(shù)據(jù)進(jìn)行篩選,保留六千余戶居民調(diào)查結(jié)果。

(二)模型的構(gòu)建

1.解釋變量

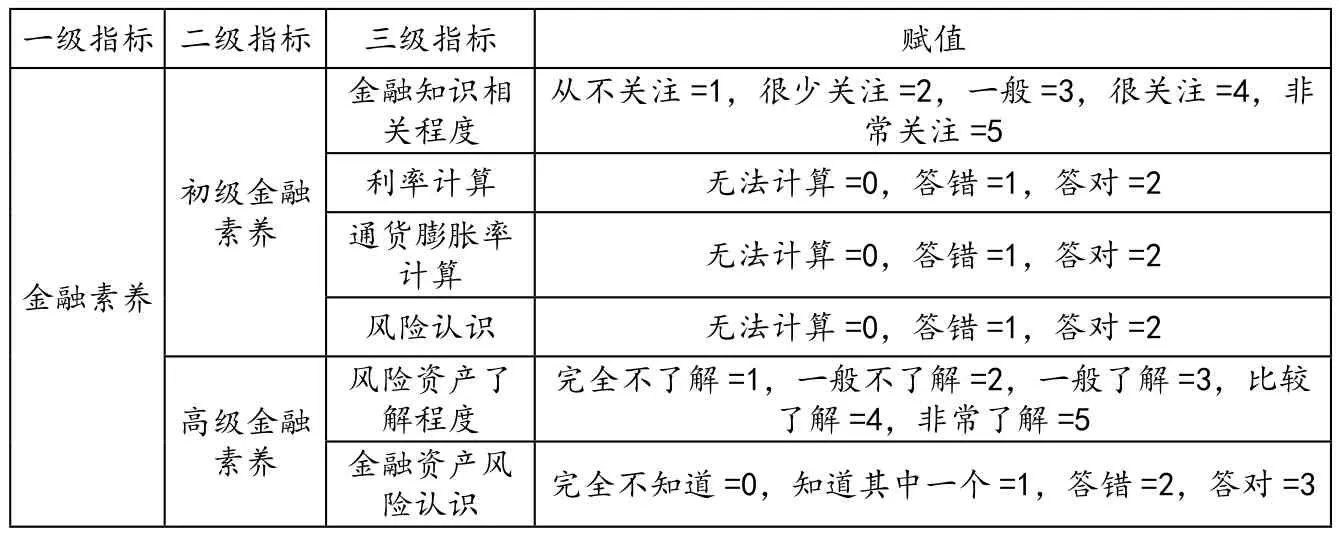

本文通過(guò)對(duì)CHFS調(diào)查結(jié)果將金融素養(yǎng)劃分為初級(jí)與高級(jí)兩種類型。初級(jí)金融素養(yǎng)主要包括問(wèn)卷調(diào)查中涉及的一些基本金融常識(shí),高級(jí)金融素養(yǎng)則包括對(duì)風(fēng)險(xiǎn)資產(chǎn)的了解和認(rèn)識(shí)。采取因子分析法構(gòu)建具體的指標(biāo),數(shù)據(jù)樣本顯示單個(gè)變量的KMO和總體KMO都大于0.6,因子分析法適用,具體的構(gòu)建方法及賦值如表1所示。

表1 金融素養(yǎng)指標(biāo)構(gòu)建方法及賦值

2.被解釋變量及控制變量

被解釋變量通過(guò)被調(diào)查對(duì)象家庭金融市場(chǎng)參與狀況來(lái)構(gòu)建,主要包括股票投資參與、風(fēng)險(xiǎn)資產(chǎn)市場(chǎng)參與兩個(gè)指標(biāo),為了提高模型的嚴(yán)謹(jǐn)性,加入了收入、年齡、社保等控制變量,具體如表2所示。

表2 變量的描述性統(tǒng)計(jì)

3.模型的構(gòu)建

由于股票投資參與和風(fēng)險(xiǎn)資產(chǎn)市場(chǎng)參與是取值為0,1的二值變量,可以采用Probit模型來(lái)進(jìn)行分析,具體模型構(gòu)建如下:

其中,Y為股票投資參與和風(fēng)險(xiǎn)資產(chǎn)市場(chǎng)參與的虛擬變量,financial_factor為解釋變量,X為控制變量,ε為殘差項(xiàng)。

四、實(shí)證分析

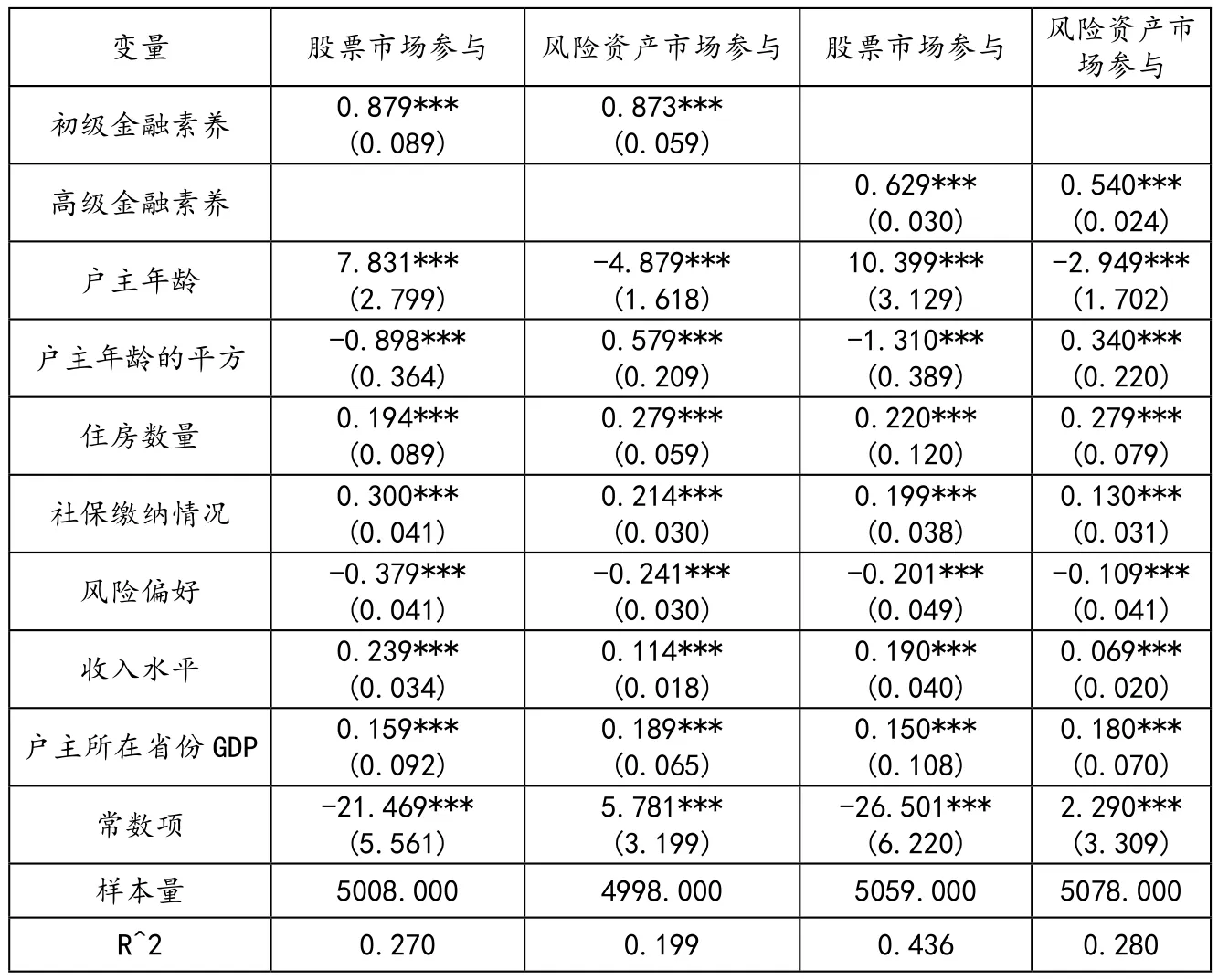

運(yùn)用Probit模型分析金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與的影響,實(shí)證分析結(jié)果如表3所示。

表3 金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與的回歸結(jié)果

通過(guò)實(shí)證分析結(jié)果發(fā)現(xiàn),無(wú)論是初級(jí)還是高級(jí)金融素養(yǎng)都對(duì)家庭金融市場(chǎng)參與的回歸系數(shù)都為正,說(shuō)明金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與具有正向的引導(dǎo)作用,從而驗(yàn)證了H1假說(shuō)。具體來(lái)看,初級(jí)金融素養(yǎng)對(duì)股票市場(chǎng)參與和風(fēng)險(xiǎn)市場(chǎng)參與的系數(shù)為0.879和0.873,均高于高級(jí)金融素養(yǎng)的0.629和0.540,由此可見(jiàn),初級(jí)金融素養(yǎng)對(duì)家庭金融市場(chǎng)參與的影響作用高于高級(jí)金融素養(yǎng),假設(shè)H2成立。

五、穩(wěn)健性檢驗(yàn)

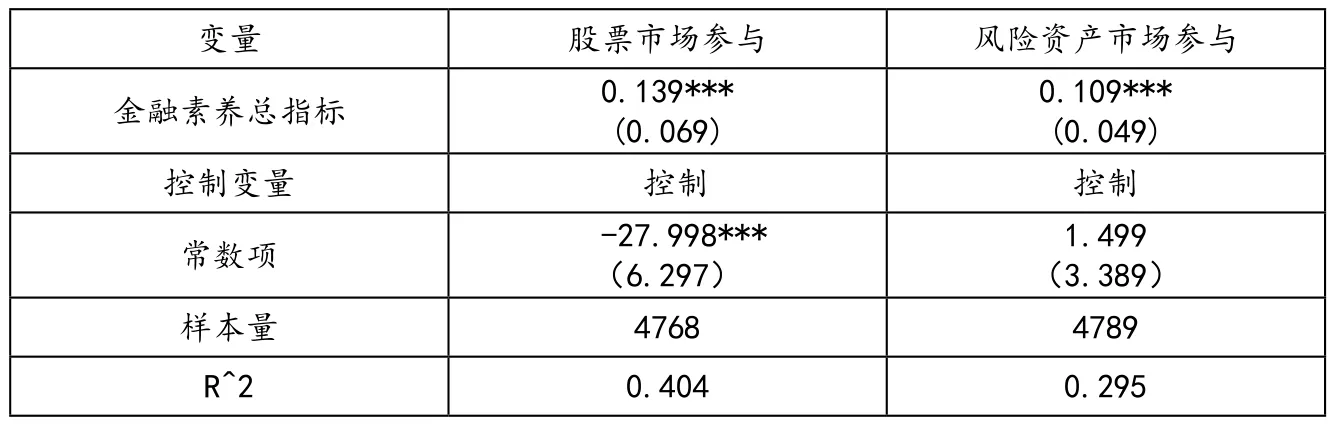

通過(guò)對(duì)CHFS調(diào)查問(wèn)題中涉及金融素養(yǎng)的8個(gè)題目合成金融素養(yǎng)總指數(shù),對(duì)Probit模型進(jìn)行穩(wěn)健性檢驗(yàn),檢驗(yàn)結(jié)果如表4所示。

表4為金融素養(yǎng)總指標(biāo)對(duì)家庭金融市場(chǎng)參與的回歸結(jié)果。從分析結(jié)果來(lái)看,金融素養(yǎng)總指標(biāo)對(duì)家庭股票市場(chǎng)參與和風(fēng)險(xiǎn)市場(chǎng)參與均有正向引導(dǎo)作用,回歸結(jié)果具有穩(wěn)健性。

表4 金融素養(yǎng)總指數(shù)對(duì)家庭金融市場(chǎng)參與的回歸結(jié)果

六、主要對(duì)策及建議

根據(jù)以上研究發(fā)現(xiàn),金融素養(yǎng)可以在一定程度上引導(dǎo)居民家庭資產(chǎn)在金融市場(chǎng)上的配置。下面將從家庭層面、政府層面和金融機(jī)構(gòu)層面這三個(gè)角度針對(duì)性地提出改善建議:

(一)家庭層面

根據(jù)前文分析總結(jié)得出:當(dāng)前,我國(guó)居民的金融素養(yǎng)水平還處于偏低的狀態(tài)中,較低的金融素養(yǎng)水平會(huì)使得家庭金融市場(chǎng)的參與度較低,使得居民不善于利用多樣化的投資組合降低投資風(fēng)險(xiǎn)進(jìn)而獲取收益。因此,廣大居民應(yīng)當(dāng)積極主動(dòng)地深入學(xué)習(xí)和了解金融知識(shí),以提高自身的金融素養(yǎng)水平和金融資產(chǎn)配置能力。隨著互聯(lián)網(wǎng)技術(shù)的發(fā)展,我國(guó)居民可以利用手機(jī)軟件、公眾號(hào)等關(guān)注經(jīng)濟(jì)金融的信息,積極參與金融課程的培訓(xùn),利用碎片化的時(shí)間在相關(guān)網(wǎng)絡(luò)平臺(tái)上學(xué)習(xí)相關(guān)的金融知識(shí),這些都能幫助居民改善家庭資產(chǎn)的配置能力,最終國(guó)民金融素養(yǎng)的提高在一定程度上也可以優(yōu)化整個(gè)社會(huì)的資產(chǎn)配置。

(二)政府層面

首先,應(yīng)增加對(duì)促進(jìn)居民金融素養(yǎng)水平的資金投入,教育作為公共物品是提升居民金融素養(yǎng)的有效方式,金融教育需引入青年群體的課堂,幫助他們樹立正確的金融投資意識(shí),對(duì)青少年人群普及金融知識(shí)能夠有效地提高我國(guó)整體金融素養(yǎng)水平。其次,政府也應(yīng)意識(shí)到現(xiàn)如今我國(guó)的城鄉(xiāng)居民在金融素養(yǎng)水平以及資產(chǎn)配置能力方面存在的明顯差異,應(yīng)按地區(qū)差異配以不同的金融教育政策,更加注重西部地區(qū)以及農(nóng)村居民的基礎(chǔ)投資能力,加速優(yōu)化金融教育體系,制定出有效的教育方案。最后,面對(duì)花樣百出的金融詐騙手段,政府應(yīng)加強(qiáng)預(yù)防和補(bǔ)救工作,制定嚴(yán)厲的針對(duì)金融詐騙的政策法規(guī),并向廣大居民尤其是老年人普及,幫助他們遠(yuǎn)離金融詐騙。

(三)金融機(jī)構(gòu)層面

一般來(lái)說(shuō),金融機(jī)構(gòu)是暢通個(gè)人投資者參與金融市場(chǎng)的重要渠道,減少信息不對(duì)稱,幫助廣大居民及時(shí)了解金融市場(chǎng)以及金融產(chǎn)品是金融機(jī)構(gòu)的職責(zé)。金融機(jī)構(gòu)應(yīng)切實(shí)根據(jù)客戶的現(xiàn)實(shí)需要以及家庭資產(chǎn)狀況,幫助客戶優(yōu)化資產(chǎn)配置,主動(dòng)傳導(dǎo)金融知識(shí),協(xié)助客戶做出更加合理的投資理財(cái)決策。

一是金融機(jī)構(gòu)可以為廣大客戶開(kāi)設(shè)線上和線下的金融知識(shí)輔導(dǎo)課程,讓投資者組成團(tuán)體相互交流并幫助他們獲取金融資訊,幫助客戶學(xué)習(xí)更合理的家庭資產(chǎn)配置方式。二是可以通過(guò)開(kāi)設(shè)公眾號(hào),在公眾號(hào)上經(jīng)常性發(fā)布有關(guān)金融市場(chǎng)的最新動(dòng)態(tài)并呼吁客戶加以關(guān)注,定期舉辦各類金融專業(yè)的知識(shí)講座,分發(fā)有關(guān)金融專業(yè)的知識(shí)書籍,向廣大居民介紹正確的投資理念,并且宣傳一些金融詐騙的典型案例,提升居民防范金融詐騙的能力。

猜你喜歡

新世紀(jì)智能(高一語(yǔ)文)(2020年11期)2021-01-04 00:45:04

新世紀(jì)智能(高一語(yǔ)文)(2020年11期)2021-01-04 00:45:04

新世紀(jì)智能(高一語(yǔ)文)(2020年10期)2021-01-04 00:44:12

新世紀(jì)智能(高一語(yǔ)文)(2020年10期)2021-01-04 00:44:10

新世紀(jì)智能(高一語(yǔ)文)(2020年12期)2020-06-01 08:14:28

新世紀(jì)智能(高一語(yǔ)文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年12期)2018-12-29 12:22:40

中國(guó)工程咨詢(2016年10期)2016-01-31 03:12:10

金融法苑(2014年2期)2014-10-17 02:53:24