股權收益橫截面異象與財務杠桿

2022-03-22 10:59:22盧輝武漢大學

品牌研究 2022年7期

關鍵詞:價值

文/盧輝(武漢大學)

一、引言

在過去的幾十年里,研究人員對個股收益率的結構進行了廣泛的研究,在橫截面上和時間序列上發現了廣泛地與傳統資產定價理論相悖的現象。尤其是在橫截面上,大量的證據表明,傳統的資本資產定價理論并不適用。

規模折扣即市值較大的股票,與市值較小的股票相比,平均收益率往往會較低。規模效應已經被證明普遍存在。關于規模效應理論上的解釋并不多,一個較為容易理解的解釋是,小規模公司往往包含較小的信息量,投資者能從中獲取的信息也較少,對應的,它們對于投資者的風險也就越大,從而投資者要求更高的回報率。

價值溢價也已經成為公認的一個現象,高賬面市值比的股票比低賬面市值比的股票產生更高的平均回報率。對于理性預期理論來說,這似乎是一個反常現象,因為根據傳統的觀點,增長期權取決于未來的經濟狀況,而且比現有資產更具風險。

此外,大量的實證研究表明,股票市場上存在著所謂的“低風險異象”,即風險越高的股票平均收益率越低。低風險異常可能是對夏普(1964)和林特納(1965)的資本資產定價模型(CAPM)以及隨后的資產定價模型的最長期的理論挑戰。Black、Jensen和Scholes(1972)最早證明了波動率與平均股票收益率之間的負橫截面關系。

二、模型

考慮一個企業,其在t時刻的資產價值為Vt,Vt滿足一個收益率不斷波動的擴散過程:

其中μ為期望收益率,σ為收益率的波動率,w為一個標準的維納過程。企業發行面值為B的債務,在債務到期之前不發放股利,也沒有股票回購,只支付連續的債務利息C。設債務的價值D為F(V,t),則遵循Merton(1974)的工作,由伊藤引理,我們有以下偏微分方程:

其中r為無風險利率。假設證券的價值不具有顯式的時間依賴性,而只通過Vt與時間相關聯,那么Ft=0,為了簡便,我們在后面的分析中省略下標t。

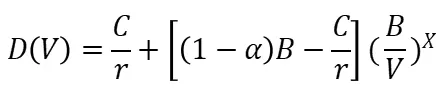

假設當債務到期時,企業的資產價值小于等于債務的賬面價值B時,企業即宣告破產,債權人獲得企業的全部剩余價值。此外,考慮破產成本,當企業破產時,破產成本為企業價值的一定比例,設該比例為α,由此得到債務的價值:

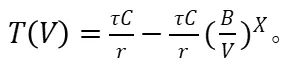

由于債務利息可以稅前扣除,從而債務具有一個稅收收益,記為T (V ),將其視為一種特殊證券,設稅率為τ,則每期收益為τC,從而得到:

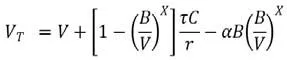

考慮財務困境成本C (V ),當企業破產時,該成本為αB,否則為0,從而得到財務困境成本,進而企業的總價值VT為:

我們在本文中考慮時變的杠桿,并且將杠桿分為賬面杠桿和市場杠桿,市場杠桿記為,賬面杠桿記為。由上式,在資產總價值不變的情況下,公司的總價值隨著市場杠桿的增加而下降。

公司的股權價值等于資產總價值與債務價值之差:

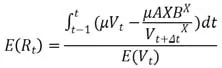

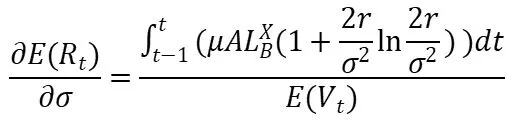

設在時間t,股權價值為E(Vt),根據前面的假定,得到t時刻的單期股權預期回報率為:

這樣,我們便將杠桿納入了股權回報中。上式表明,在控制了市值等其他因素后,股權收益率與公司的杠桿呈負相關關系。本文給出了解釋:與低成本企業相比,具有高困境成本的企業將會選擇性地利用較少的杠桿率,以降低違約發生的概率。由于高成本企業選擇低杠桿率,低杠桿企業面臨的與困境成本相關的系統風險敞口最大。因此,預期收益的橫截面與杠桿率呈負相關。

進一步,由萊布尼茨法則,股權回報率對資產波動率的偏導數為:

由此可知,存在一個σ0,當σ<σ0時,,當σ>σ0時,,即,當資產波動率處于低位時,隨著資產波動率的增加,作為風險補償,股權收益增加。然而,當資產波動率處于一個較高的水平時,股權收益隨著資產波動率的增加而下降。

而股票收益率的波動與資產波動率呈正相關,可以得到這樣一個定性的結果:在波動率較低位,收益與波動率是正相關的,在波動率高位,收益與波動率負相關,這是一個眾所周知的“波動之謎”。在這個關系中,杠桿將股權波動率與資產波動率聯系起來,并且杠桿效應的大小決定了二者或正或負的相關性。杠桿同樣出現在股權回報與資產波動率的關系中,從而導致了股權回報與股權波動率的負相關性。

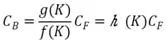

接下來,我們考慮如何將價值效應納入本模型中。假設企業的固定資產為K,每一時期的固定營運成本記為C(F)=f(K),企業的賬面價值即為,r為無風險利率。破產成本與固定資產相關,記破產成本為C(V)=g(K),從而:

VB為賬面價值,定義。由前文推導結果,我們得到市場杠桿:

我們將市場杠桿分解成了兩部分,一部分是與賬面杠桿相關的,其余則與BTM相關。可以看到,隨著BTM的增加,市場杠桿下降,股權波動率下降,那么根據股權回報與波動率的負相關關系,股權回報增加,從而賬市值比越高,股權回報越大,這就是所謂的“價值效應”。

三、實證檢驗

本文采用上交所主板上市的A股數據進行檢驗,剔除金融類公司。時間范圍為2011年1月到2020年12月,為了數據的穩定性,我們還剔除了在此期間退市的股票。數據采用月度數據。

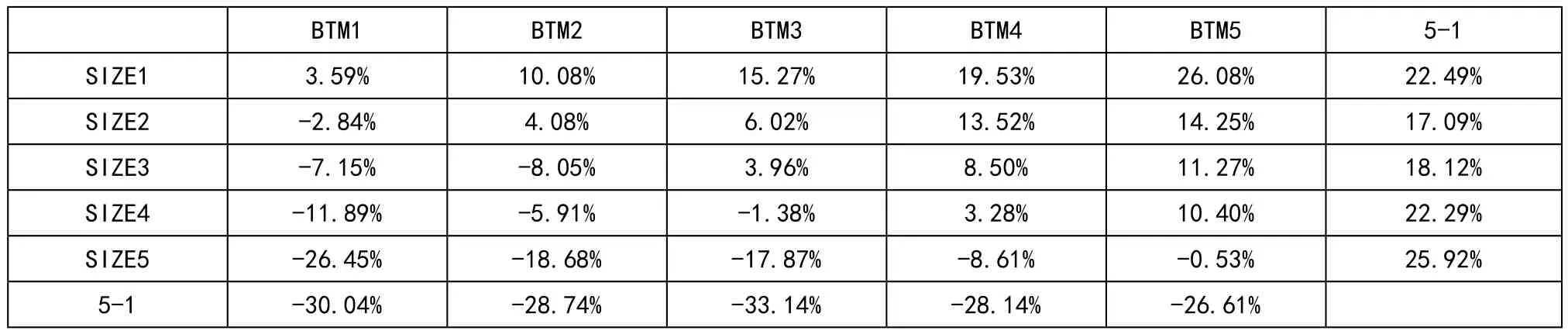

首先,我們對收益率進行賬市值比和規模的雙變量排序,以檢驗中國市場上是否存在價值效應和規模折扣,結果如表1所示。

表1 按BTM和SIZE分組收益率統計結果

由表1中的結果我們可以看到,從左到右,賬市值比逐漸增加,而收益率也隨之增加,因此中國市場的價值效應較為顯著;從上到下,隨著公司市值的增加,股票的月度收益率逐漸下降,因此中國市場上的規模折扣也較為顯著。

接下來,我們檢驗低風險異象的存在性。對波動率進行十分位數排序,觀察其β值、收益率以及杠桿率,結果如表2所示。

表2 波動率十分位數排序

可以看到,隨著波動率的增加,貝塔值增加,而收益率呈現顯著的遞減趨勢,說明中國市場上也存在著低風險異象。而同時,杠桿率也隨之遞增,這說明收益率隨著波動率的增加而遞減很可能有著杠桿的作用。

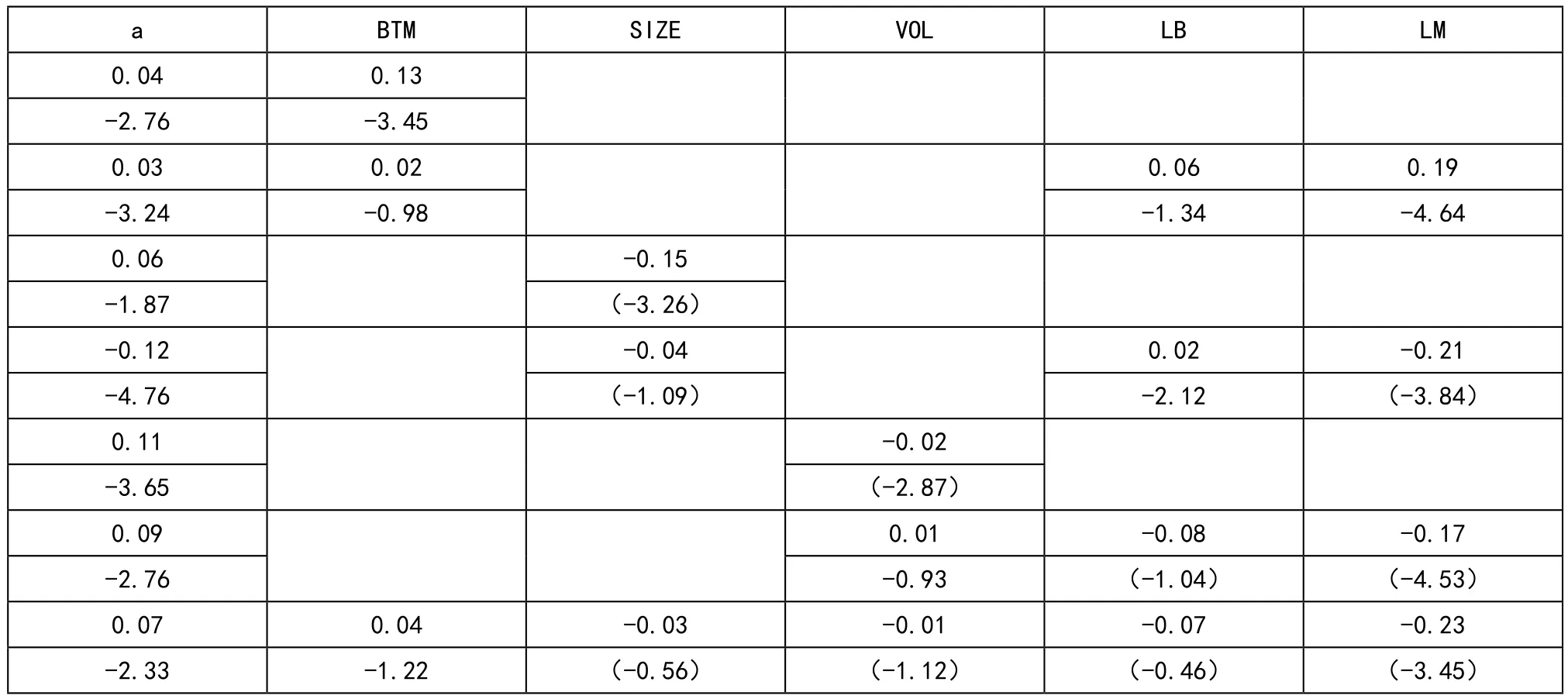

下面我們進行Fama-Macbeth回歸分析,把杠桿率作為控制變量,考察收益率與各變量的關系。結果如表3所示。

表3 Fama-Macbeth 回歸結果

其中,a表示截距項。結果顯示,在沒有控制杠桿之前,收益率與賬市值比呈明顯的正相關,而與波動率和市值明顯負相關。而在控制了杠桿率之后,這些關系受到大幅度的削弱甚至于不顯著,尤其是,收益率與市場杠桿明顯負相關,與賬面杠桿關系稍弱。這說明了杠桿在這些金融異象中所起的作用,確實與我們模型所預測的一樣。

四、結論

本文在理論資產定價文獻的基礎上,研究了杠桿在股權收益橫截面上的異象所起的作用,包括規模折扣、價值效應、低風險異象等。我們基于公司的股權和債務的定價問題,在Merton等前人研究的基礎上,構建了一個新的分析框架,將杠桿納入其中,為這些金融異象提供了一個新的解釋。結果表明,杠桿在股權橫截面的異象中扮演了重要的角色,不僅放大了這些異象,更是導致這些異象產生的一個重要的中介變量。當我們對收益控制杠桿進行分析后,價值效應和風險異象大幅減弱甚至消失。而且在其中起到更重要作用的是市場杠桿,這為今后相關的研究工作提供了借鑒,也為中國市場上相關異象的解釋提供了新的證據,也就是說,杠桿是其中的一個重要解釋因素。

猜你喜歡

當代陜西(2019年18期)2019-10-17 01:48:58

華人時刊(2019年23期)2019-05-21 03:31:36

小學生學習指導(低年級)(2018年6期)2018-05-25 01:42:18

文理導航·科普童話(2016年7期)2017-02-04 15:09:20

唐山文學(2016年2期)2017-01-15 14:03:53

小天使·四年級語數英綜合(2016年11期)2016-11-29 22:37:30

科學中國人(2015年4期)2015-02-28 09:12:39

小說月刊(2014年8期)2014-04-19 02:39:17

聲屏世界(2014年1期)2014-02-28 15:17:32

中國火炬(2012年3期)2012-07-25 10:34:02