中國在全球價值鏈中的地位變遷與路徑升級

2022-03-25 00:29:48劉金全

西安交通大學學報(社會科學版) 2022年2期

劉金全,鄭 荻

吉林大學 數量經濟研究中心,吉林 長春 130012

隨著經濟全球化的不斷深入以及通信和物流技術的飛速發展,傳統產業鏈被進一步延長和深化,朝著離散型和模塊化方向發展。世界成為一個大型工廠,產品的研發、生產、加工、組裝和銷售被拆分成多個環節,由世界各地的企業依據各自的稟賦和比較優勢分工合作,形成一種跨國生產的國際分工模式,即全球價值鏈(global value chains,GVC)。

改革開放至今,中國憑借豐富的土地資源和低廉的勞動力成本,吸引眾多的跨國企業率先參與到國際價值創造之中,積累了大量貿易順差。特別是在加入世貿組織以后,進出口總額不斷刷新紀錄,帶有“中國制造”標志的商品更是享譽全球。世界銀行統計數據顯示,截至2019 年年末,中國的商品出口占同期全球商品總出口的13.14%,遠遠領先美國(8.65%)、德國(7.84%)、日本(3.71%)等國家,是世界商品出口第一大國。盡管從總量指標來看,中國的對外貿易水平穩居世界首位,但絕大多數產業仍然只是嵌入在GVC 分工的中低端部位,且隨著中國人力物力成本不斷上漲,先前的比較優勢也逐漸消失,跨國企業紛紛將外包生產業務向價格更低廉的東南亞、非洲等地區轉移[1-3]。另外,受中美貿易摩擦和新冠肺炎疫情暴發等突發性事件的沖擊,歐美等發達國家進一步加大了對中國的貿易限制措施,使中國以中間品加工為主、“兩端在外”的生產模式面臨嚴重的供應鏈中斷風險[4-5]。在當前全球化生產的大背景下,中國的貿易質量能否如規模一樣位于世界領先地位,能否在GVC 低端環節保持較強的競爭優勢,能否在GVC 高端環節獲取較高的利潤,還有待進一步分析和探討。鑒于此,本文將以中國各行業的出口增加值數據為基礎,通過構建GVC 分工地位和獲利能力指標,刻畫各行業融入GVC 以來的發展現狀和演化路徑,為擺脫“低端轉移”“高端回流”“貧困化增長”等困境,有效提升中國在GVC 中的分工地位和獲利能力提供重要的事實依據和戰略參考。

一、相關研究述評

在GVC形成初期,不斷加深的國際分工鏈條和不斷增多的產品種類給各國海關的貿易統計加大了難度,傳統的“貿易流量”指標逐漸暴露出重復統計等問題,因而早期的國內外文獻多集中于對傳統的貿易核算標準及方法進行創新與改良,如垂直專業化測量方法(vertical specialization,VS)、增加值出口指標(value-added export,VAX)、國際投入產出表(WIOTs)和TiVA統計數據庫等[6-9]。各經濟體在GVC 中的實際分工收益得以準確度量,學者們開始從整體或特定行業層面對GVC 分工地位和利益分配情況展開實證研究。如周升起等[10]通過測算中國制造業整體及各部門在1995—2009年的GVC地位指數,發現中國的制造業分工地位先大幅下滑后緩慢回升,總體上呈現L型演變趨勢,且勞動密集型部門的GVC地位指數明顯高于資源、技術、資本密集型部門。王嵐等[11]對中國1995—2011年不同技術水平行業在GVC中的演進路徑進行深入分析,發現低端技術行業的嵌入位置有所攀升,而中高端技術行業的增值能力呈下滑態勢,且面臨邊緣化風險。還有部分學者就如何實現GVC地位和收益雙重提升等問題展開探究。如劉斌等[12]研究發現,對外直接投資有助于將本國具有比較劣勢的產業轉移至國外,在釋放生產負擔的同時還能幫助本國企業將生產要素投放至附加值更高的其他行業。魏如青等[13]利用1995—2017年39個GVC參與國的面板數據,實證研究了對外直接投資對母國在GVC 中地位的影響,發現對于發達國家而言,對外直接投資具有較強的“邊際產業轉移效應”,能夠有效提升母國產業的GVC分工地位,但對發展中國家而言,對外直接投資會對本國的研發投入產生明顯的擠出效應,不利于實現GVC 地位攀升。張遼等[14]基于2008—2017 年中國制造業各細分行業的面板數據,系統分析了信息化因素對GVC攀升的作用機制,發現信息化密度的提高有助于提升GVC 嵌入度和GVC分工地位。

首先,當前關于全球價值鏈的研究多局限于制造業整體或某一細分行業,然而資源以及服務類行業在中國的對外貿易中占有較大比重,特別是在2017年后,中國服務類行業的GVC增加值已超過制造類行業,成為對外貿易的新支柱。為此,本文擬將資源以及服務類行業納入考量,并引入中觀視角,系統分析各大類行業之間及其內部細分行業的GVC發展現狀。其次,以往研究僅從GVC 嵌入位置或行業獲利能力單一層面出發,但分工位置的提升不能代表GVC 攀升成功,也有可能因附加值減少而面臨邊緣化困境。為此,本文擬通過計算GVC 地位指數和顯性比較優勢指數,構建一個能夠綜合反映分工地位和獲利能力的分析框架,由此來直觀刻畫中國各行業融入GVC 以來的動態演化路徑。最后,當前研究多集中在如何破解發達國家帶來的“低端鎖定”困局,鮮有文獻涉及發展中國家對中國的替代和擠出效應。技術水平的進步和GVC 地位攀升需要經歷較長的發展過程,但隨著中國人力物力成本的上升,面臨的不僅僅是向高附加值轉型升級的問題,還有來自其他從事GVC 低端生產環節的國家帶來的“低端轉移”問題。因而,本文將結合當前國際形勢,就如何擺脫“低端轉移”和“貧困化增長”困境,保住中國在GVC中低端生產環節的競爭優勢以及如何在中長期提高中國的GVC分工地位和獲利能力等問題展開深入研究。

二、基于獲利能力和分工位置的GVC 分析框架構建

(一)行業劃分和數據選取

綜合考慮數據的可得性和研究目的等因素,本文選用亞洲開發銀行發布的ADBMRIO數據庫進行指標計算,該數據庫包含63個國家及地區35個行業2000—2017 年的投入產出數據。為便于比較分析,本文參考戴翔等[15]的研究,將35個行業劃分成八個類別,具體見表1。

表1 行業分類情況

(二)指標計算

本文利用Koopman等[16]的增加值分解結果,通過構建GVC地位指數和顯性比較優勢指數直觀反映GVC各參與國(部門)在全球生產體系中的分工地位和獲利能力,計算過程如下:

其中,t表示時期;i表示國家;r表示行業;和分別為基于前向和后向分解的GVC 參與度指標,反映了t時期i國r行業在GVC 生產體系中的參與程度;為GVC分工地位指數,該指標通過比較i國r行業作為中間品進口方和中間品出口方的相對重要程度,來衡量其在GVC 鏈條中的分工地位,數值越大,表示該國(行業)在全球生產網絡中的地位越靠近下游,反之,則表示分工位置越靠近上游。

在獲利能力方面,本文選用顯性比較優勢(revealed comparative advantage,RCA)指數衡量某國某行業在GVC 生產中的國際競爭力。該指標最早由Balassa[17]提出,后廣泛應用于貿易專業化評估,本文參考Koopman等[16]的改進測算方法,從貿易增加值視角,計算t時期i國r行業的顯性比較優勢具體公式如下:

其中,n表示GVC生產體系中的國家總數,G表示一國的行業總數,為基于前向分解的國內增加值。式(4)的含義是用一國某行業的國內增加值占所有國家該行業國內增加值的比重與該國所有行業國內增加值占所有國家所有行業國內增加值比重的比值度量該國該行業的顯性比較優勢。一般而言,當時,說明該行業在GVC 中具有很強的競爭優勢;當1.25 ≤時,說明競爭力較強;當1.25 時,說明競爭能力一般;當時,說明該行業在GVC生產體系中處于競爭劣勢。

其中,k表示行業類型,假設第k類有K個行業;分別表示t時期i國第k類行業的加權平均GVC 地位指數與加權平均RCA,利用和RCA指數,可以構建出反映一國特定行業在GVC 生產中的分工地位和獲利能力的綜合分析框架,為后文進一步分析各行業在GVC 中的整體表現和演進路徑提供技術支持。

三、中國各行業GVC嵌入現狀及移動路徑

(一)中國各類行業參與GVC 生產的分布狀態與整體表現

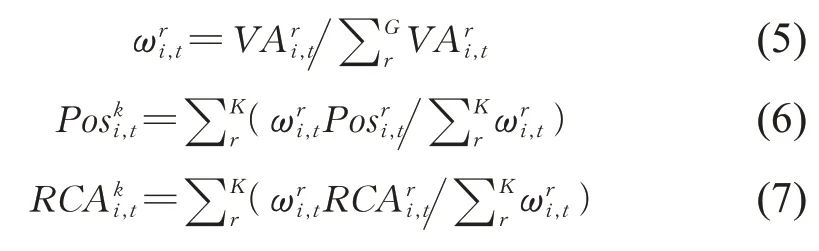

2000—2017 年中國各大類行業參與GVC 生產的分布狀態如圖1所示。

圖1 2000—2017 年中國各行業全球價值鏈嵌入情況

其中,資源類行業雖然分工地位靠近上游,但在獲利能力方面卻處于競爭劣勢。制造類行業橫向分布較為集中,縱向分布較為分散,說明中國制造業整體上位于全球化生產的中端階段,但內部各細分行業之間獲利能力差距較大。服務類行業則與之相反,分布特點為橫向較為分散,縱向較為集中,說明中國服務類行業廣泛散落在GVC 的上、中、下游地帶,但普遍面臨獲利能力較低的問題。由于制造業和服務業在中國總增加值出口中占比較大,因此本文將著重對中國制造業和服務業及其內部細分行業在GVC中的具體表現進行分析。

(二)制造類行業GVC嵌入表現及移動路徑

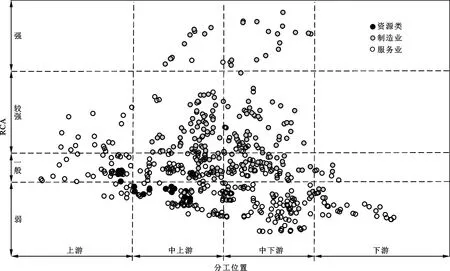

根據經濟合作與發展組織(OECD)的分類標準,本文將制造業按照研發支出含量分成低、中、高技術三類,并依次畫出散點圖。如圖2所示,橫軸代表GVC的分工位置,縱軸代表獲利能力,圖中的點代表t時期i國r行業嵌入GVC 的綜合表現,點的大小取決于該行業的權重權重越大,點的面積越大。同時,為了直觀地展現該行業2000—2017 年在GVC 中的移動路徑,圖中還用箭頭標注了點移動至點的前進方向。

圖2 制造業三類行業的全球價值鏈嵌入情況

如圖2(a)所示,中國低技術制造類行業整體處于GVC分工的中間環節,但在獲利能力方面差距懸殊。其中,造紙及印刷出版業處于競爭劣勢,石油精煉及核燃料加工行業與食品飲料煙草制造業具有一般競爭優勢,木材制品與其他制造業競爭優勢較強,紡織品與服裝鞋類制造行業的競爭能力最強。從點移動的軌跡來看,除木材和石油加工外,中國低技術制造業普遍具有向價值鏈上游低附加值方向演進的趨勢,即分工地位的提升伴隨著獲利能力的下降。這是因為隨著越來越多的新興經濟體融入GVC 生產體系,中國的勞動力和資源等低端要素的成本優勢逐漸弱化,獲利空間大大降低,為了規避來自國際同行業競爭者的競爭壓力,一些企業被迫被推升至GVC 的上游環節,但獲利能力卻被原上游企業抑制,在價值鏈攀升中處于被動地位,面臨著擠出風險。

中國中技術水平制造行業包括橡膠及塑料制品業、非金屬礦物制品業以及基礎金屬和合金制品業,其中金屬制品行業是重要出口行業,增加值出口占比6.84%,是非金屬制品及橡膠塑料制品的3 倍以上。如圖2(b)所示,就分工地位而言,三個行業均屬于資源加工型行業,集中在GVC 生產的中間環節。而獲利能力方面,三者在國際同行業競爭者中均具有較強的競爭優勢。至于移動路徑,除了非金屬制品業的獲利能力略有提升外,橡膠塑料以及金屬制品行業在深入融入GVC 的過程中,均面臨著增值能力下降和GVC 分工邊緣化風險。一方面,此類行業能源消耗密集、碳排放量較大,為實現高質量發展,國家大力推行節能減排和去產能政策,導致此類行業的出口動力減弱;另一方面,隨著環保標準的不斷提高,一些技術不達標的企業只能通過高價采購原材料來維持生產,導致其成本上漲,利潤空間被大幅壓縮。

中國高技術水平制造類行業在GVC 生產中的分布形態和移動路徑如圖2(c)所示,其中面積最大的點代表電子和光學設備制造業,2017 年該行業的出口增加值占各行業總增加值出口的10.03%,是最重要的出口行業之一。從分布形態來看,四個行業普遍位于GVC的中游環節,除了電子和光學設備制造業獲利能力較強以外,其余行業在國際競爭中均處于一般水平甚至劣勢地位。這也再一次證明了“低端鎖定”現象的存在。雖然中國在高技術水平制造業領域的出口總量巨大,但在增值空間方面與發達國家之間還存在著很大差距,只能通過從上游部門高價進口核心零部件的方式去從事一些低端的加工組裝環節以獲取一些微薄的利潤。但是從移動路徑來看,除化學制品行業的獲利能力略有下降外,其他高技術水平制造業均朝著左上方移動,實現了分工地位和獲利能力的同步升級。這說明隨著研發投入的不斷加大以及國家對科技創新的大力扶持,中國的自主研發能力不斷提升,高技術制造業出口產品中的本國附加值含量不斷上升,逐漸擺脫了對國外先進技術的依賴,成功實現了向GVC 上游高附加值環節的攀升。

綜合圖2各行業情況可以得到如下啟示:其一,中國制造類行業的獲利水平與行業的技術含量存在明顯的錯配,技術含量越高的行業嵌入位置越靠近中下游階段,獲取增加值的空間越小,這一點深刻說明中國制造業整體上分布在GVC中低端環節的基本事實仍沒有改變。其二,在中、低技術制造領域,中國的傳統優勢日益減弱,已逐步陷入GVC 地位被動攀升的尷尬境地。隨著越來越多的發展中國家涌入GVC 低端生產階段,中國企業逐漸被推升至GVC 上游環節,但由于人才、技術等高端生產要素積累不足,尚不具備與原上游企業競爭的能力,獲利空間不增反降,同時面臨著來自新進參與者的替代風險和價值鏈升級失敗的邊緣化風險,發展形勢較為嚴峻。其三,盡管中國在高技術制造領域的競爭優勢較弱,但從相關行業的移動軌跡來看,中國在該領域的發展前景較為樂觀,目前已初步實現了獲利能力和分工地位的同步攀升,特別是在光學電子設備制造等高精尖領域,與發達國家的技術差距正在不斷縮小,說明近年來中國大力推行的人才強國、創新驅動發展戰略、科技體制改革等政策已初見成效,制造業轉型升級方興未艾,這為中國實現從“制造大國”向“制造強國”的跨越帶來新的趨勢和動能。

(三)服務類行業GVC嵌入表現及移動路徑

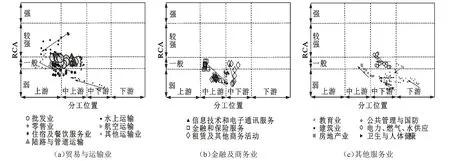

參考OECD的分類標準,本文將服務業分成貿易與運輸業(TTC)、金融與商務業(FBS)以及房地產與其他服務業(OSE)三類。2000—2017年不同類別下各細分行業的GVC分布如圖3所示。

貿易與運輸業,如圖3(a)所示。主要包括批發、零售、水陸空運輸等傳統服務業,是中國較早融入GVC生產的服務類行業,該行業在中國全行業出口總增加值中占比始終保持在20%以上,是八類行業中占比最大的部門。圖3(a)中面積最大的點為批發業,陸路運輸與管道運輸業次之,零售業再次之,說明中國在商品貿易服務領域參與國際生產的規模較大。在運輸類行業中,與陸路和管道運輸相比,中國的水運空運以及其他運輸業參與國際生產的規模較小。從分布位置來看,貿易與運輸類行業整體上分布在GVC 鏈條的中上游階段,在GVC 生產中更多扮演服務提供者的角色。獲利能力方面,只有水上運輸行業的顯性比較優勢較大,在國際競爭中具有較強的競爭力,除此以外,零售批發、餐飲住宿以及陸路運輸、航空運輸等部門的獲利能力普遍處于一般偏下水平。從移動軌跡來看,批發與零售業逐步朝著上游高附加值環節移動,有著較好的發展前景,但運輸類行業以及住宿餐飲行業普遍存在獲利能力下降和在GVC 生產中被邊緣化的風險。

圖3 服務業三類行業的全球價值鏈嵌入情況

金融與商務業,如圖3(b)所示。主要包括信息技術與電子通信服務、金融與保險服務、租賃以及其他商務活動等行業,此類行業在信息技術革命和服務貿易自由化程度不斷加深以后才逐步融入GVC生產當中,屬于新興服務類行業。中國的金融及商務類行業在GVC中的嵌入位置集中在中游環節,顯性比較優勢指數普遍低于1.25,在國際同行業競爭者中處于中等偏下水平。但是從移動路徑來看,三個行業都在不同程度上實現了GVC 升級。以金融保險行業為例,該行業最初進入GVC 時,RCA 指數只有0.28,只能被動承接發達國家外包的非核心業務環節,但隨著中國金融領域對外開放程度不斷加深以及金融科技創新的飛速發展,中國金融業在國際競爭中的地位快速上升,已經逐步從起初的中游低附加值階段成功實現向上游高附加值環節攀升,其中移動支付、互聯網金融等行業更是在全球金融科技企業中處于領先地位。至于電子通信行業,盡管生產規模較小,但發展勢頭良好,近年來在GVC 中的獲利能力不斷提高。現階段,各國在新興服務行業上均處于起步階段,歐美等發達國家尚未形成壟斷優勢,因此中國應把握機遇,加大對該領域的投資建設,為未來提高價值鏈地位打下堅實基礎。

其他服務業,如圖3(c)所示。主要包括電力水利燃氣供應、建筑業、房地產業、公共管理與國防、強制性社會保障、教育業和衛生健康等基本生活保障類服務業。其中,除了電力、燃氣、水供應以及房地產行業的規模相對較大以外,其余行業在中國對外出口增加值的占比均小于1%,這是因為當前中國在此類服務領域對外開放程度較低,仍未深入融入到GVC 生產之中。從圖中各點的分布位置來看,絕大多數OSE行業集中散落于圖的右下角,在GVC 生產中位于中下游環節,且與世界同行業競爭者相比獲利能力較弱。從移動軌跡來看,絕大多數點均朝著較好的方向移動。其中,電力、燃氣、水供應行業和教育業水平向左移動,分工地位不斷提高,房地產業、建筑業以及公共管理與國防業均朝著左上方移動,在分工地位提升的同時也同步實現了獲利能力的升級。未來,可進一步加大OSE 領域的對外開放程度,逐步擴大生產規模,保持當前發展勢頭,繼續向GVC上游高附加值環節邁進。

綜合圖3中各行業的表現可以看出:首先,中國在服務業領域的GVC 參與程度明顯低于制造類行業,不僅生產規模小且獲利能力普遍處于一般以下水平,低端鎖定現象更加嚴重,但這同樣也表明中國在服務領域有更大的提升空間,加快服務業轉型升級將是促進中國GVC 整體地位提升的關鍵環節。其次,從嵌入結構來看,當前中國在GVC 嵌入度較高的服務類行業主要集中在批發零售、倉儲運輸等傳統服務業,在金融保險、電子通信等高端服務領域的參與程度相對較低,但近年來伴隨著TTC 行業出口占比減小、FBS 行業快速壯大以及OSE 行業平穩擴張的發展趨勢,目前這種以低端服務業為主的服務貿易結構正在發生深刻變革。最后,傳統服務業普遍存在獲利能力下降和在GVC 生產中被邊緣化的風險,相比之下,中國在新興服務業領域的發展態勢較好,因而應把握戰略變革新契機,加強數字化信息服務建設,充分發揮中國在移動支付、人工智能、5G 網絡、云計算等前沿科技領域的領先優勢,搶占新興服務業市場份額,為服務業向價值鏈中高端延伸培育新的競爭優勢。

四、關于GVC升級策略的思考

當前中國正處于價值鏈轉型升級的陣痛期,勞動力的絕對低廉和技術的絕對高度均不占優勢,在技術和研發能力上與歐美等發達經濟體仍有較大差距,同時在低端生產要素方面的成本優勢又逐漸被東南亞等地的發展中國家所替代。本文分別從GVC 的低附加值環節和高附加值環節入手,對中國不同行業的GVC 升級策略進行探討。

在GVC 的低附加值環節,中國參與全球化生產的比重不斷下降。當前,中國正處于GVC轉型升級階段,適當地轉移低端制造環節有助于提升中國的GVC 分工地位。以造紙印刷、鋼鐵冶煉、橡膠塑料制造等行業為例,這些行業資源消耗巨大、環境污染嚴重且獲利能力較低,適當地將此部分行業轉移,將有助于中國資源和環境的可持續發展。同時,中國經濟正由高速增長轉向高質量發展階段,以犧牲環境為代價換取經濟增長的生產方式顯然與高質量發展理念相悖,因此中國應逐步降低這些高污染高耗能行業的出口規模,同時在生產技術方面還應加大研發投入,爭取早日實現節能環保的綠色生產。另外,為避免“貧困化增長”,應加快建設區域產業集群,將眾多中小民營企業聯合起來,形成自己主導的營銷渠道,提升整體議價能力,避免陷入工資洼地,要加大本土品牌的營銷和研發力度,提高產品的差異性,培養品牌價值,努力向價值鏈上游的高附加值環節延伸。

在價值鏈的高附加值環節,隨著國家對科技創新的大力扶持,中國在一些高精尖領域的自主研發能力不斷增強,如機械制造、電子和光學設備制造等高技術制造行業,已初步實現了GVC 分工地位與獲利能力的同步攀升,與發達國家的差距正在不斷縮小。未來,除了繼續大力扶持科技創新、注重人才培養以外,還可以借助“一帶一路”區域價值鏈帶動中國制造業向中高端化邁進。從國際比較中不難發現,盡管在GVC鏈條中,中國仍然被鎖定在中低端環節,但是與“一帶一路”沿線國家相比,中國在高附加值環節的競爭優勢相對較強,具備主導區域價值鏈的核心能力。因此,中長期來看,中國可以利用價值鏈嵌套,通過“一帶一路”環流轉移產能過剩型和勞動密集型低端產業,集中培育高級生產要素,規避發達國家的非對稱優勢,為GVC轉型升級贏得空間。

除高技術制造業以外,服務業也是中國實現全球價值鏈升級的關鍵領域。結合前文的分析,歐美等發達經濟體在服務業上牢牢占據壟斷地位,中國等發展中國家只能被動服從GVC治理者的安排,融入GVC的服務類行業普遍生產規模較小且獲利能力較低,轉型升級道路嚴重受阻。然而,相比于交通運輸業和零售批發業等傳統服務業,發達國家在電子通信、信息技術以及金融保險等新興服務產業領域尚未形成穩固的壟斷地位,因此中國應把握戰略變革新機遇,加強數字化信息服務建設,充分發揮在移動支付、人工智能、5G網絡、云計算等前沿科技領域的領先優勢,將數字技術融入高端服務環節,提升數字化附加值業務占比,為服務業向價值鏈中高端延伸培育新的競爭優勢。同樣,可以借助“一帶一路”進一步擴大服務貿易對外開放程度,利用中國服務業在“一帶一路”沿線國家中的比較優勢,構建以中國為主導的區域價值鏈服務貿易開放體系,不斷開拓新興服務市場,為未來提高GVC 地位打下堅實基礎。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

大眾投資指南(2021年35期)2021-02-16 01:06:18

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國化肥信息(2020年7期)2020-03-19 01:54:02

上海包裝(2019年4期)2019-08-30 03:52:56

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

中國軍轉民(2017年6期)2018-01-31 02:22:28

消費導刊(2017年24期)2018-01-31 01:29:30