科技金融發展促進了企業數字化技術應用嗎?

2022-04-03 01:08:26陳振權田何志吳非

現代管理科學 2022年1期

陳振權 田何志 吳非

[摘要]在當前數字經濟高質量發展的時代背景下,科技金融發展及其相關政策的實施往往能激勵企業加快數字化技術的部署和應用。借助于“科技金融試點”政策變動的外生沖擊,充分剖析并展示了這一沖擊對我國上市企業數字技術運用的影響。研究發現,科技金融試點政策的制定和實施能夠有效提升企業應用數字技術的意愿和投入,且科技金融試點政策在不同屬性企業上展現出了差異化的效果:此政策的驅動效力更多地體現在非國有、東中部以及高科技企業的樣本中。機制研究發現,科技金融政策能夠改善企業財務狀況,優化企業投融資行為,進而為數字化轉型提供動力。特別地,有效的金融監管是發揮科技金融政策的重要條件。從科技金融的視角,拓展了有關企業數字化轉型應用的研究文獻,為政府部門科技金融政策設計和微觀主體創新轉型提供了有益參考。

[關鍵詞]科技金融;數字化技術應用;雙重差分;試點政策

一、 引言

伴隨著數字經濟影響范圍越來越廣,對經濟生態的滲透越來越深,數字化技術的廣泛應用已經成為企業技術創新和變革的主要推手[1],并正逐步成為創新驅動戰略實施的重要保證之一[2]。如何推進企業數字化技術應用?客觀上就需要深化體制改革進而為企業數字化應用掃清制度層面的障礙。在此情境下,科技金融作為一種促進科技與金融相融合的機制創新,能夠達到從制度層面為企業數字化創新保駕護航的效果。基于政策層面,國家也早在2011年就已經在全國篩選16個地區作為首批“科技與金融結合”試點,累計出臺了超過350項政策先行先試1,為全國范圍內提升科技金融供給質量提供可供復制推廣的成功經驗。那么,基于“科技和金融結合試點”的政策作為一項科技金融地區性政策,其是否與時俱進地有效推動地區企業的數字化技術應用,這無疑是非常值得探討的研究議題。

有鑒于此,本文以科技金融試點政策為切入點,詳盡探討了政策變動如何作用于企業在數字技術應用方面的激勵和動力,以期對中國數字經濟建設提供參考。本文可能的邊際貢獻在于:其一,研究視角創新。當前尚無文獻直接探討科技金融政策試點下數字技術應用的發展情況,本文創新性地將科技金融政策試點考慮在內,以此作為外生沖擊凸顯政策變動對企業的影響機制和路徑。其二,研究框架創新。本文從“融資約束與融資成本”“杠桿率與研發投入”等不同的路徑出發,分析科技金融作用于企業數字化技術應用的傳導機制,并從金融監管的角度為優化金融科技政策提供了新的思路。

二、 文獻梳理與理論分析

企業數字化技術應用是通過綜合運用創新性數字化技術工具[3],促進企業在生產、經營、營銷等決策和行為下充分運用數據要素,進而有效提升其生產經營績效[4]。這將有助于突破傳統經濟發展模式邊際收益遞減的桎梏[5],因而被各級政府寄予了較高的政策期望。數字化技術創新具有較強的正外部性特征[6],單靠企業自身的力量難以從根本上提升數字化創新的供給水平和質量,這就在一定程度上凸顯政府介入的必要性和重要性。其中科技金融作為促進科技與金融相融合的一系列譜系政策,理應能更好地彌補市場的不足[7],釋緩企業數字化創新過程中資源約束所導致的困境[8]。不僅如此,科技金融政策在促進高技術產業發展、助力地區產業結構升級上也扮演著積極角色[9],并進一步地促成地區經濟質量增長的提升[10]。科技金融政策的實施可能打通支撐企業數字化技術應用的資金通道,從而有助于企業加大數字化技術創新,塑成核心競爭力[11]。

科技金融試點能夠改善企業融資難融資貴,進而促進企業數字化技術應用。企業數字化技術應用項目總體投入較高且風險性較大,這就要求企業擁有較多的資源以支持此類項目的順利開展[12]。在此情境下,科技金融試點創新科技金融支持模式,通過有效篩選數字化技術應用項目并注入所需資金,使企業不會囿于資源短絀進而減少對創新項目的投入力度[13],從而顯著促進企業數字化技術創新。順延上述邏輯,科技金融試點地區通過為企業數字化技術應用提供良好的資金保障,在一定程度上拓展了其資源約束邊界,釋緩了數字化技術應用項目的資金窘迫。在此情境下,資源相對富余的企業有可能降低其外部融資總量,進而減少其融資成本。進一步地,由于獲得科技金融支持擁有類似于“認證”的效果[14],加之各種融資優惠政策的有效實施,企業有望獲得更低的貸款利率,因而有助于壓縮企業融資成本。毋庸置疑,較低的融資成本使得企業開展數字化技術應用項目時后顧之憂較少,數字化項目也得以在企業的決策序列中被賦予一個較高的權重,這將有助于驅動企業數字化技術應用進程的順利開展。

科技金融試點能夠優化企業投融資行為,進而促進企業數字化技術應用。在當前“數字中國”建設的大背景下,科技金融試點地區將有望逐步加大對企業數字化項目的支持力度,為企業數字化轉型提供良好的資金支持和制度性保障。不難理解,在金融市場給予企業更充分支持的背景下,加之科技金融政策具有后效考核機制,這就在一定程度上促使企業優化投融資策略,有助于避免過高金融杠桿對企業運營的負面沖擊。值得指出的是,健康的財務狀況是提升企業經營質量的先決條件,因而也將對企業數字化技術應用大有裨益。順延上述邏輯,較低的金融杠桿使得企業無需將大部分精力傾注于財務狀況優化,因此能夠將主要的工作重心放置于需時較長的數字化研發創新項目。企業數字化創新力度的增大,將有助于更好識別數字化技術的發展前沿[15],并據此進行針對性創新研發,從而提高數字技術與企業主營業務的融合度。特別是配合科技金融試點中各種創新政策的推出,將有利于在社會營造支持數字化技術創新的生態環境[16],進而驅動企業數字化技術創新和應用。

三、 研究設計

1. 數據來源說明

考慮到2007年中國上市企業會計準則發生變更,本文樣本起始點定為2007年,終點為2018年。本文科技金融政策具體是指2010年出臺政策1中的兩批試點地區和城市:其中第一批共41個2,于2011年納入試點范圍;第二批為9個3,于2016年納入。本文將研究期內樣本根據屬地原則進行界分,位于試點城市的上市企業設定為實驗組,反之則為對照組,然后在雙重差分法中應用時間虛擬變量將兩組樣本再界分為政策實施前和實施后,以此分析科技金融政策是否存在促進相關企業應用數字化技術的凈效應。為保障實證檢驗的穩健性,本文還剔除了異常(如ST、PT、IPO當期數據)、極端值(超出雙邊1%范圍)和不滿足五年連續指標樣本,并最后進行了對數化處理。

2. 模型設定

本文構建如下模型對科技金融試點政策凈效應進行驗證:

[ADTi,t=α0+α1Treat×Post+αnControls+μi+πt+εi,t]? (1)

模型中,如變量或系數包含下標,則其意義一致,t表征時間(年度),i表征特定企業;被解釋變量(ADT)為企業的數字技術應用強度,Control表征控制變量集,其變量選定在后面詳述,本部分重點說明的是解釋變量部分。由于本文采用的是雙重差分法,因此解釋變量的構成與對其系數的解讀與慣常的回歸模型有一定差異。其中Treat作為主要虛擬變量,取值為1時表征樣本點屬于實驗組,為0則屬于對照組;Post則表征樣本點處于試點實施前年份還是實施后年份,試點政策實施前為0,反之為1。

3. 變量定義

(1)被解釋變量

數字化技術應用(ADT)。前期文獻在數字化技術相關主題的論述中更偏重于理論分析[17-18],較少涉及企業數字化技術應用強度或水平的測度。本文擬借鑒吳非等[19]的方法,采用構建詞庫+文本挖掘,然后統計詞頻的方法來構建本文的數字化技術應用指標,具體步驟包括:第一,根據權威會議文件(如《大數據產業發展規范(2016—2020年)》等)及權威文獻,提取核心詞匯并進行手工詞義篩選,最終形成由“移動互聯網”等38個關鍵詞1構成的匹配詞庫。第二,使用爬蟲工具在巨潮網上爬取研究期(2008—2019)內樣本集合內所有企業的年報文本,并對部分以圖片形式呈現的文本采用OCR識別方式進行轉換。第三,在前兩步驟的基礎上,使用Python工具將關鍵詞在每個年報文本中出現的頻次進行識別和統計,形成特定企業在特定年份的數字化技術應用強度值并將其對數化,而此數據最終匯總形成表征數字化技術應用(ADT)的面板數據。

(2)核心解釋變量

科技金融政策交乘項(Treat×Post)。如前數據來源部分所述,Treat和Post都為“0/1”啞變量,用以表征特定企業在特定年度是屬于何種政策沖擊狀態(試點、非試點、試點前、試點后),在此不再贅述。

(3)機制渠道變量

企業融資約束(KZ)。本文借鑒Kaplan等[20]的方法,通過對企業融資約束與其財務特征回歸的形式確定了融資約束指標的線性計算模型。

企業融資成本(Fcost)。財務費用是企業融資成本的重要體現,因此本文遵循學界慣用的方法,以財務費用的相對指標反映企業融資成本。

企業杠桿率水平(Lev)。借鑒吳非等[19]的研究,采用企業負債合計與資產合計的比值作為企業杠桿率水平的測度指標。

創新投入(R&D)。按慣常做法,本文以企業研發投入占比表征其創新投入強度,該指標越大表明企業創新投入越多,企業越重視創新。

(4)控制變量

本文的控制變量組包括企業的總資產(Asset)、主營業務收入(Sale)、第一大股東持股比率(F-H)、成立年限(Age)、凈資產收益率(Roe)、托賓Q值(Tobinq)、外資持股比例(Qfii)、董事長-總經理兼任(Dual)、審計意見(Audit)等。

四、 實證結果及經濟解釋

1.基準回歸

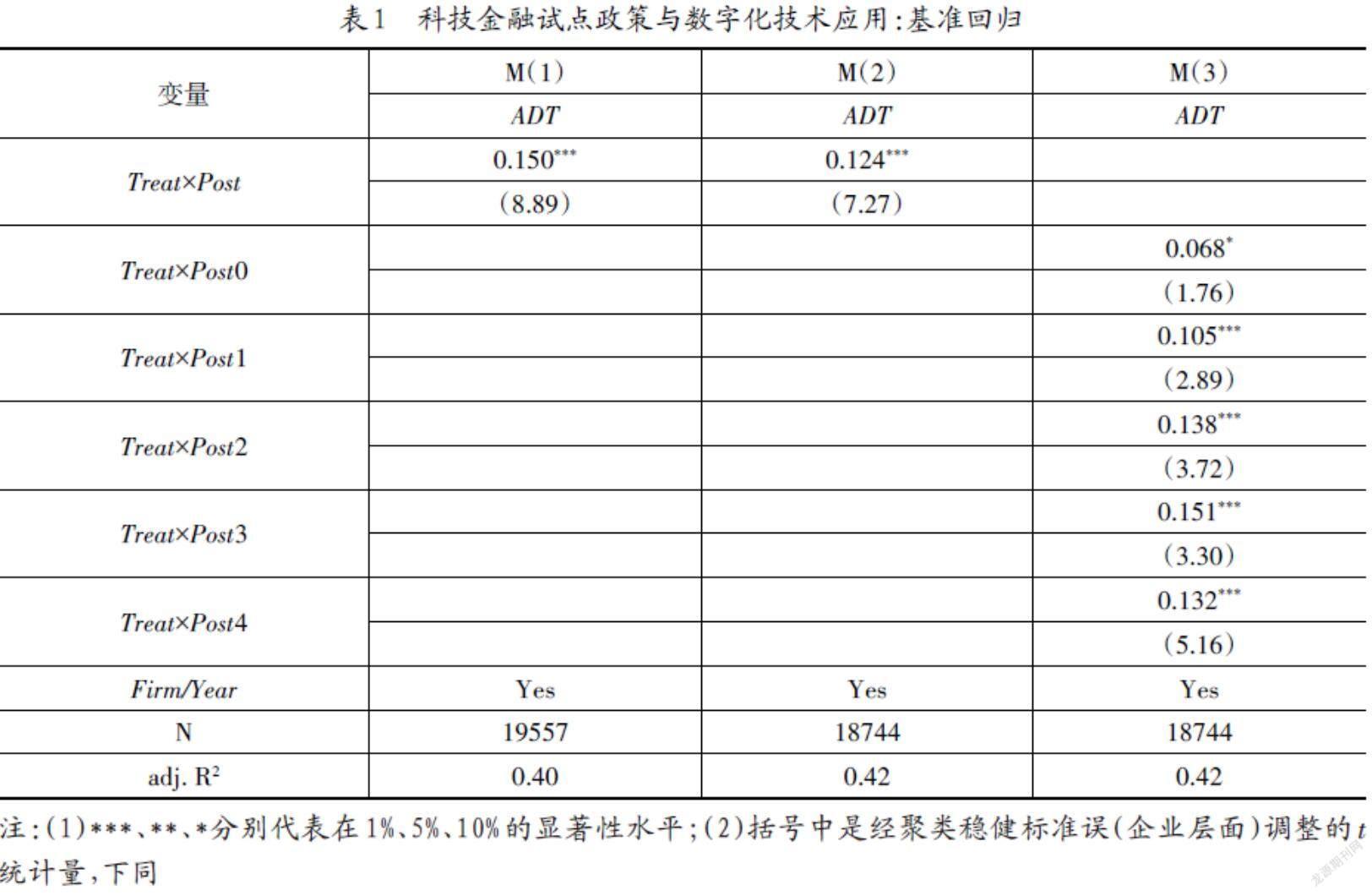

在表1中,本文探討科技金融試點政策對企業數字化技術應用的作用。可以看出,無論是雙固定效應的模型1,還是將控制變量納入考量的模型2,Treat×Post的回歸系數均為正值。這說明,隨著科技金融試點城市的推廣,科技金融政策將顯著促進企業數字化技術應用。此外,為了更好地觀測此驅動效應的長期效果,在科技金融試點政策當年、滯后1年至滯后4年都設置了相應的時間虛擬變量,由實證結果可以發現,在延長了變量的觀測期后,當年項和滯后項的回歸系數均為正且高度顯著。這說明,科技金融試點政策對于企業數字化轉型創新應用的影響具有一定的時間后效特征。

2. 穩健性檢驗

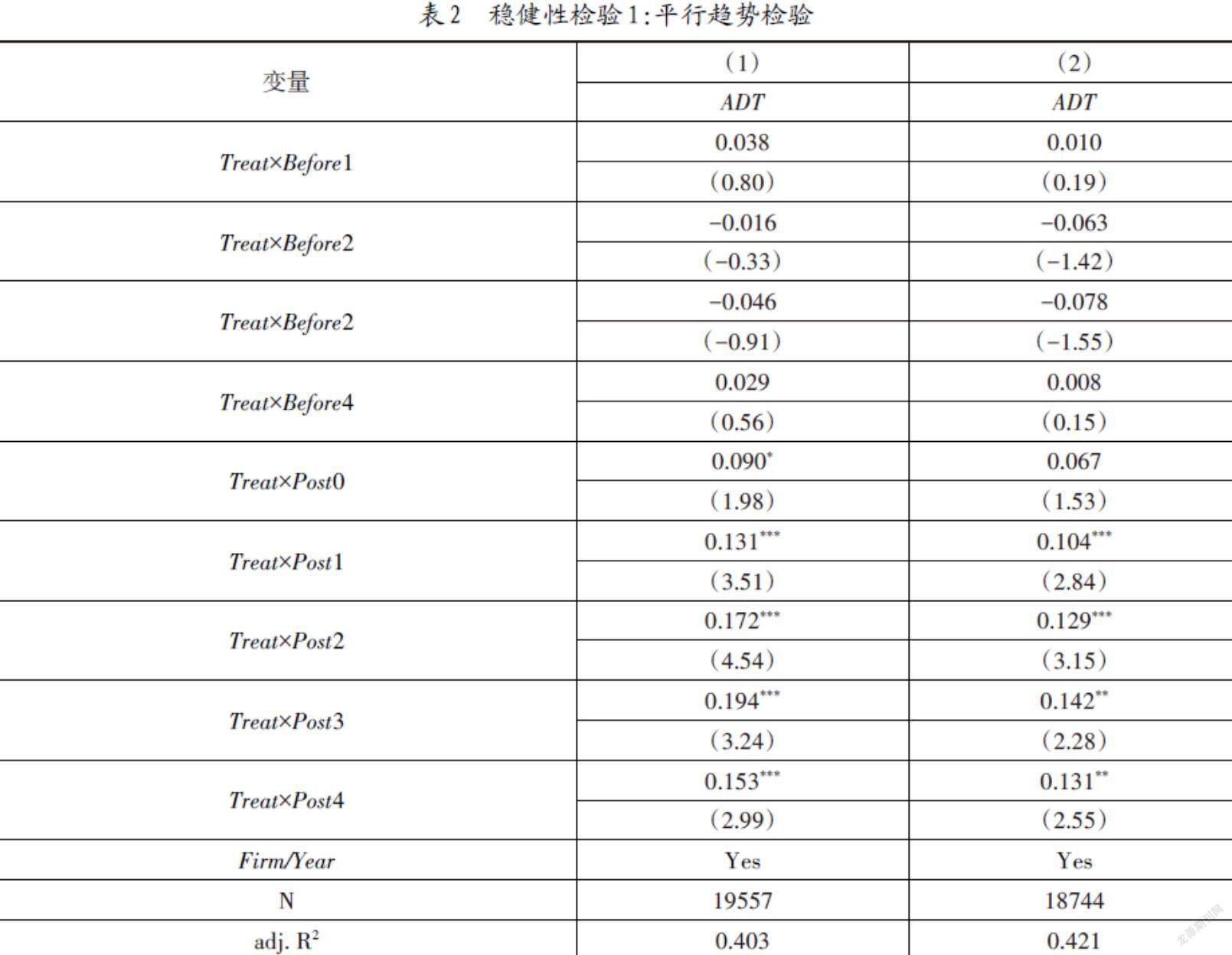

需要說明的是,采用準自然實驗的方法需要確保處理組和控制組在特定政策實施前具有相同的趨勢特征,否則回歸結果中的政策效應可能是失真的。對此,在表2的檢驗中,在模型中加入了(Treat[×]Before)。如結果所示,試點城市政策實施前的虛擬變量回歸結果并不顯著,從而排除了處理組與控制組之間存在差異的可能,且Treat[×]Post系列回歸項均保持高度顯著的狀態,這與前述的實證結果核心發現保持高度一致。

3. 異質性分析

表3基于企業產權屬性進行研究。研究發現,在非國有企業組別中,科技金融試點政策對企業數字化技術應用的回歸系數為0.160;而在國有企業組別中,該回歸系數則縮小至0.103,這說明,科技金融試點政策顯著提升非國有企業數字化技術應用水平,此促進作用較之國有企業而言更為明顯。本文認為,國有企業在金融資源的獲取上往往存在較大的優勢,因此科技金融發展能夠為這類企業帶來的額外金融資源支撐可能相對有限。相比之下,非國有企業本身就存在一定的融資困境,此時科技金融發展能夠更好地補充非國有企業的(特別是創新轉型)資源的不足,進而為企業數字化技術應用提供了良好的資源支撐。由此,科技金融對非國有企業的支持容易產生出更大的邊際彈性。此外,非國有企業所面臨的市場競爭壓力更大,有著更強的動力開展新技術的研發和應用,能夠更好地利用這種專項性的科技金融資源用以支持自身的數字化技術應用。

進一步地,本文研究科技金融試點政策對不同科技屬性企業的影響。實證結果表明,科技金融試點政策顯著促進高科技企業數字化轉型;而對非高科技企業而言,科技金融試點政策對非高科技企業數字化轉型的影響無法通過任何統計顯著性檢驗。這意味著,當前的科技金融政策試點具有非常良好的靶向性特征,能夠定點精準支持高科技企業的數字化技術應用需求,對于非高科技企業而言則有選擇性地進行“后撤”處理。這恰恰是符合現有科技金融發展導向的一種表現。特別是,高科技企業本身就在技術創新、數字化應用上有著更強的主觀能動性,在科技金融的支持下,能夠形成更大的數字化技術應用促進效果。從這個角度來看,即便科技金融能夠對非高科技企業進行支持,但囿于這類企業缺乏銳意創新和數字化應用的基礎,使得科技金融對非高科技企業的數字化技術應用驅動效果無法展現。

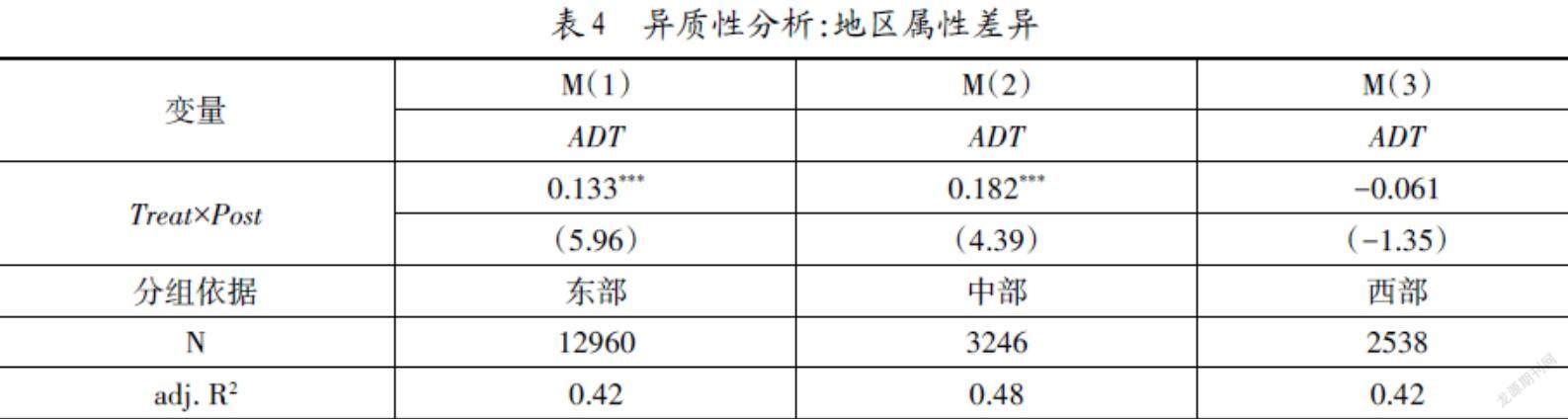

表4的實證檢驗從企業內部屬性差異研究轉向了外部地域差異的分析上。研究發現,東、中部地區的科技金融試點政策對企業的數字化技術應用具有顯著的促進作用,而對于西部地區企業的數字化應用卻沒有產生具有統計顯著差異的影響。無論是科技金融抑或是企業的數字化應用,大多集中在東中部等經濟具備一定實力的地區。一方面,這類地區的科技金融政策較為完善,金融本身也具有著較好的發展底蘊;另一方面,這類地區的市場競爭較為激烈,企業往往會更加關注新型數字化技術的應用。此時的科技金融與企業的結合將產生更為顯著的數字化技術應用驅動效果。相比之下,西部地區無論是經濟、金融發展抑或是企業數字化應用水平,都處在一個“低水平均衡”區間中,這類地區的科技金融難以對企業形成良好的促進優化效果。

五、 科技金融試點政策對企業數字化技術應用的傳導路徑研究

在前述部分中,本文就“科技金融試點政策—企業數字化技術應用”范式進行了研究,為解讀科技金融政策的數字化驅動效應提供了經驗證據。但必須承認的是,科技金融試點政策與企業數字化應用之間的傳導路徑尚不明晰。有鑒于此,本部分旨在系統解讀兩者之間的具體機制路徑。

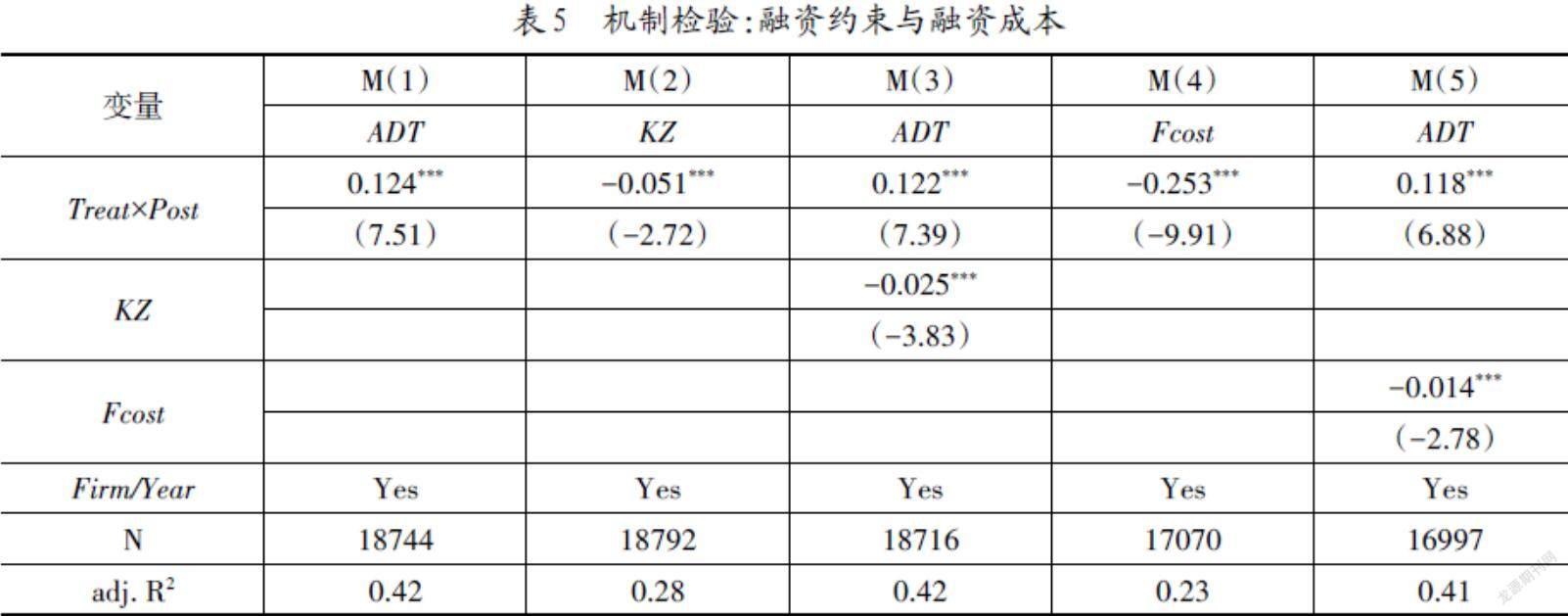

本文認為,科技金融的一個重要作用,首先體現在科技金融能夠專項性地向企業提供金融資源以驅動創新轉型。基于此,本文從“融資約束”和“融資成本”兩個角度進行檢驗。結果表明,科技金融試點政策能較為有效地破解企業融資困局。進一步地,當企業存在較嚴重融資約束時,企業必然會缺少足夠的資源投入到數字化技術應用的改造中去,由此降低了企業的數字化技術應用水平,因此,科技金融試點政策對融資約束的緩解,將驅動企業數字化技術應用水平的提升。類似地,科技金融的目標導向即在于為那些具有科技創新特征項目的融資提供更加便利的條件,有效降低企業的融資成本。進一步來看,隨著企業融資成本的提高,企業借助外部渠道融資的意愿也會隨之下降。由此,企業在驅動數字化技術應用上就會缺乏足夠的金融資源,從而導致創新轉型程度的降低。于此,科技金融試點政策能夠有效降低企業融資成本,進而為數字化技術的應用提供更加有利的條件。從表5的經驗結果來看,科技金融試點政策能夠改善企業的融資與財務困境,從而為數字化技術應用提供直接的金融資源支持。

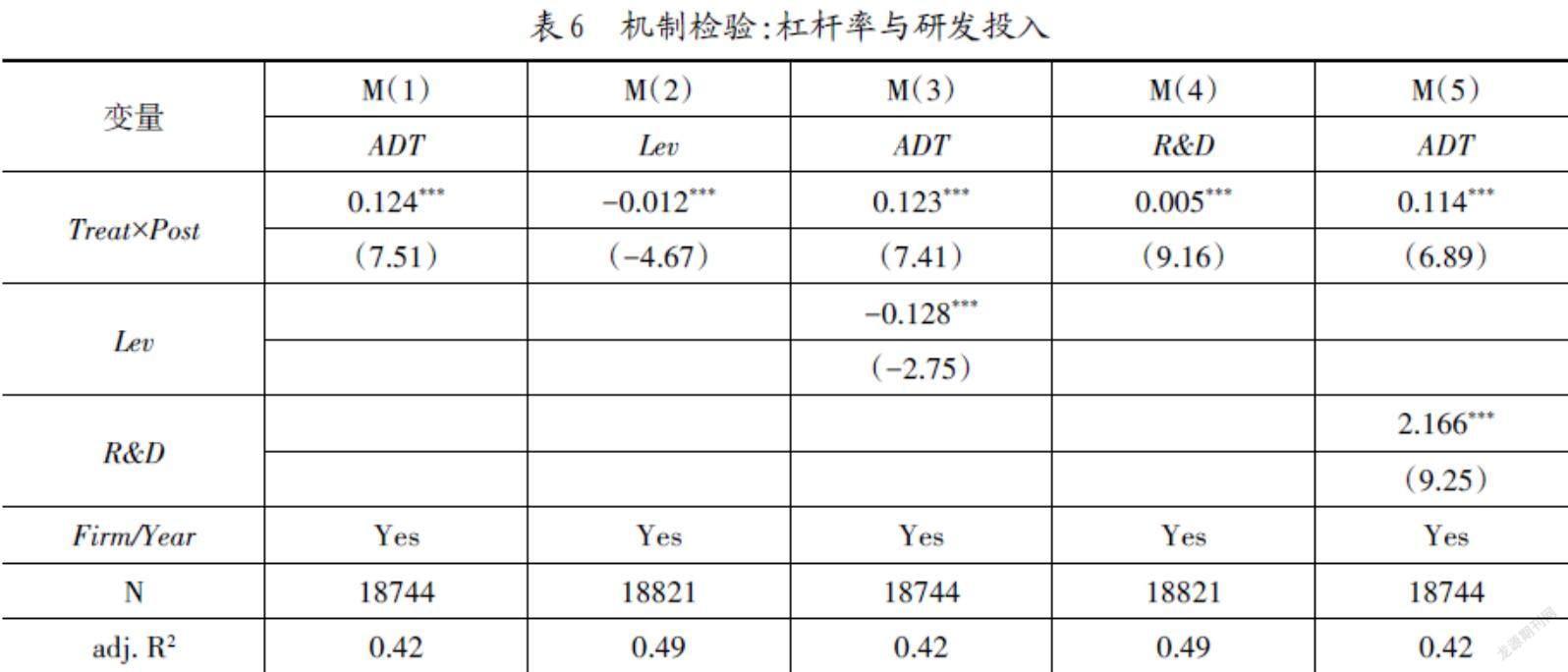

順延表5的實證邏輯,科技金融試點政策的推廣有助于降低企業融資約束和融資成本,為企業的生產發展乃至創新轉型提供更加充沛的金融資源支持。那么,在企業擁有更多的金融資源前提下,企業的投融資行為必將會得到一定的改善,從而助力企業的數字化技術應用。基于上述考慮,本文從“杠桿行為”和“研發投入”兩個視角進行實證檢驗。結果顯示,科技金融政策有助于抑制企業的過高杠桿率。這說明,科技金融試點政策為企業提供了足夠充裕的資源后,企業降低了自身的加杠桿傾向。科技金融試點政策在降低了企業杠桿率后,能夠為企業數字化技術應用營造良好的環境,促進創新轉型升級。進一步地,本文將研究視角轉向企業的研發投入行為上來。正如前文所述,科技金融是圍繞科技項目支持的金融,科技金融發展程度越好,對企業的專項性支持力度就越大,則企業從事研發創新活動時就具有了更多的資源支撐,其研發投入的強度也會隨之增強。一個具有較強研發水平的企業,必然會有助于技術項目的開展,從而直接驅動了企業的數字化技術的應用。從表6的經驗結果來看,科技金融試點政策能夠優化企業投融資行為,降低不必要的杠桿水平,提升研發投入的強度,從而為數字化技術提供動力。

六、 拓展性研究:基于金融監管視角下的經驗證據

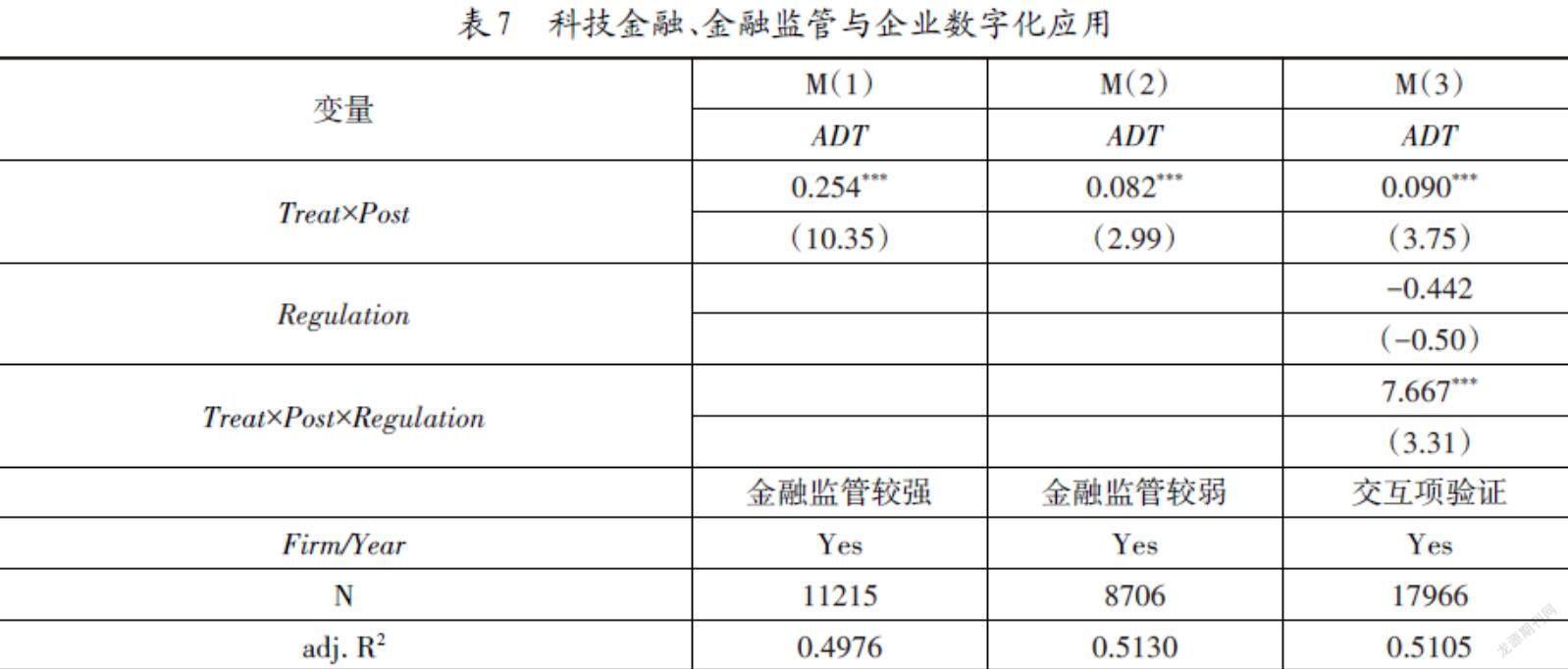

科技金融本質上依舊脫離不了金融的范疇。在新時代下,科技金融與其他類型的金融一樣,都需要金融監管層的關注和管理,牢牢守住不發生金融風險的底線。基于上述考慮,本文在“科技金融試點政策—企業數字化技術應用”的范式中,進一步考慮了金融監管的重要影響。在地方金融監管變量方面,本文用區域性金融監管支出與區域金融業增加值的比值來衡量,先根據金融監管強弱水平的不同進行檢驗;再考察科技金融與金融監管的交互項的回歸結果,以重新驗證前述的實證結果(表7)。

研究發現,在金融監管較強的情形下,科技金融試點政策的回歸系數為0.254,遠大于金融監管較弱情形下的回歸系數(0.082)。這表明,有效的金融監管是科技金融試點政策發揮作用的重要條件。進一步地,本文將研究轉向交互項的考察上來。其中,科技金融試點政策與金融監管的交互項(Treat×Post×Regulation)為正值且高度顯著,表明較強的金融監管下,科技金融試點政策能夠更好地發揮對企業數字化技術應用的驅動效果。本文認為,金融監管的規范化有效化,有助于科技金融試點政策更好地識別有效的創新轉型企業,避免相關金融資源流入低效無關領域,增強了科技金融的靶向性和安全性,對企業的數字化技術應用而言具有更好的支撐作用。

七、 研究結論與政策啟示

科技金融作為支持創新轉型的金融模式,其試點政策的實施凸顯了其對企業應用數字化技術的有效推動。本文通過科技金融試點政策的外生沖擊構造雙重差分模型,并基于我國A股企業財務數據(2007—2018)對此進行了詳盡的驗證,得到如下主要核心結論。

1. 研究結論

第一,試點政策的實施能夠對區域內企業應用數字化技術形成有效的驅動。第二,科技金融試點政策效力具有明顯的結構化特征:在企業屬性層面上,產權屬性差異(國有、非國有)與創新屬性差異(高科技、非高科技)是導致其政策效力差異的主要原因,其政策效力在非國有以及高科技企業中更為顯著。在區域層面的差異上,東中部地區的科技金融政策較之于西部地區科技金融政策而言,在驅動企業數字化技術應用水平提升上具有更為顯著的效果。第三,科技金融試點政策一方面能夠提升企業財務行為的穩健性,降低企業的融資約束和融資成本;另一方面能夠優化企業行為,降低杠桿率水平并提升研發投入強度,從而全方位保障數字技術的順利應用。第四,金融監管則能根據政策環境的松緊適度,調節試點政策的促進作用,當前強度較高的監管水平對政策效力的發揮更為有利。

2. 政策建議

第一,系統總結“科技和金融結合試點”政策的成功經驗,并復制推廣到全國各地區。抓住當前數字經濟發展的歷史機遇,支持科技金融試點地區進一步深化機制體制改革,創新科技金融服務產品和模式,優化科技金融投入結構,通過充分發揮體制性紅利來多維度驅動企業數字化技術創新和應用,為企業數字化轉型保駕護航。第二,全方位構建支持企業數字化技術創新和發展的政策支持體系。一方面,在實踐中,科技金融政策支持重點應當有所側重。具體而言,有必要對國有、非國有和高科技企業給予一定的政策傾斜,以期更好地緩解此類企業融資難融資貴的問題,促使其將更多的工作重心放在數字化創新領域,從而展現更優的政策邊際效應。另一方面,各地區亟需基于資源稟賦原則制定獨具特色的科技金融政策,加強地區政策協調,最大程度促進企業數字化技術的創新和發展。第三,加大數字化研發投入力度,切實提升數字化創新水平。著力營造良好的數字化創新氛圍,多維度助推企業加大數字化研發投入,以提振企業數字化創新動能,為我國數字經濟健康快速發展奠定良好的基礎。第四,完善金融監管體系架構,更加注重金融應用的風險與收益的平衡,更加關注行為監管和功能監管,積極引導金融資源投入到實體經濟領域中來。

參考文獻:

[1] 閆云鳳,趙曉靜.中國數字技術行業在全球價值鏈中的國際競爭力研究[J].廣西財經學院學報,2020,33(5):68-82.

[2] 楊德明,劉泳文.“互聯網+”為什么加出了業績[J].中國工業經濟,2018(5):80-98.

[3] Gregory V.Understanding Digital Transformtion[J].Journal of Strategic Information Systems,2019,28(2):118-144.

[4] 吳非,胡慧芷,林慧妍,等.企業數字化轉型與資本市場表現——來自股票流動性的經驗證據[J].管理世界,2021,37(7):130-144.

[5] 卜亞,余星輝.數字金融發展對我國城鄉收入差距的影響——基于空間杜賓模型的實證分析[J].開發研究,2021(4):73-81.

[6] Atallah G. Vertical R&D Spillovers, Cooperation, Market Structure, and Innovation[J]. Economics of Innovation and New Technology,2002,11(3):179-209.

[7] Sasidharan S A, Lukoseb P J J, Surenderrao K.Financing Constraints and Investments in R&D:Evidence from Indian Manufacturing Firms[J].Quarterly Review of Economics and Finance,2015,55(Feb.):28-39.

[8] Hyytinena A,Toivanen O.Do Financial Constraints Hold Back Innovation And Growth? —Evidence on the role of public policy[J].Research Policy,2005,34(9):1358-1403.

[9] Wonglimpiyarat J. Government? Programmes in Financing Innovations: Comparative Innovation System Cases of Malaysia and Thailand[J].Technology in Society,2011,33(1):156-164.

[10] Mazzucato M. From Market Fixing to Market-Creating: A New Framework for Innovation Policy[J].Industry and Innovation,2016,23(2):140-156.

[11] 程翔,張瑞,張峰.科技金融政策是否提升了企業競爭力?——來自高新技術上市公司的證據[J].經濟與管理研究,2020,41(8):131-144.

[12] 解維敏,方紅星.金融發展、融資約束與企業研發投入[J].金融研究,2011(5):171-183.

[13] Hall B H.The Financing of Research and Development[J].Oxford Review of Economic Policy,2002,18(1):35-51.

[14] Lee C Y.The Differential Effects of Public R&D Support on Firm R&D:Theory and Evidence from Multi-Country Data [J].Technovation,2011,31(31):256-269.

[15] Liu D, Chen S, Chou T.Resource Fit in Digital Transformation[J].Management Decision,2011,49(10):1728-1742.

[16] 侯世英,宋良榮.金融科技、科技金融與區域研發創新[J].財經理論與實踐,2020,41(5):11-19.

[17] 黃益平,黃卓.中國的數字金融發展:現在與未來[J].經濟學(季刊),2018,17(4):1489-1502.

[18] 焦勇.數字經濟賦能制造業轉型:從價值重塑到價值創造[J].經濟學家,2020(6):87-94.

[19] 吳非,劉嘉文,常曦.地方產業政策與企業杠桿率:促進還是抑制[J].廣東財經大學學報,2020,35(6):17-31.

[20] Kaplan S N, Zingales L.Do Investment-Cash Flow Sensitivities Provide Useful Measures of Financing Constraints?[J].The Quarterly Journal of Economics,1997,112(1):169-216.

基金項目:廣東省軟科學研究領域省級科技計劃項目“廣東省科技金融智庫建設”(項目編號:2017B070703004);廣東省軟科學研究領域省級科技計劃項目“科技金融創新的理論深化及廣東實踐的若干問題研究”(項目編號:2018B070714014);國家社科基金重點項目“金融與實體經濟的結構匹配及其增長效應研究”(項目編號:19AJY026)。

作者簡介:陳振權(1976-),男,碩士,廣東省生產力促進中心創業服務部部長、副研究員,研究方向為科技政策、科技管理、科技金融;田何志(1981-),男,碩士,廣東省生產力促進中心副研究員,研究方向為科技金融;吳非(1989-),男,博士,廣東金融學院金融科技工程技術開發中心助理研究員,研究方向為科技創新。

(收稿日期:2021-10-19? 責任編輯:殷 俊)