美國制裁對中國芯片上市企業創新績效影響研究

2022-04-03 01:08:26何瀚瑋蔣鍵

現代管理科學 2022年1期

何瀚瑋 蔣鍵

[摘要]自2015年起,美國開始對中國芯片產業實施經濟和貿易制裁。之后的幾年,中國政府對芯片產業給予了多重支持。在雙循環新發展格局下,美國的經濟貿易制裁對于中國芯片上市企業到底是利刃還是機遇?基于2013—2019年的芯片產業上市企業數據,通過研發投入、單獨專利申報數量、聯合專利申報數量等變量著手設計雙重差分估計模型,試圖探討在不同程度及不同效力的制裁下中國芯片上市企業的創新績效。經剖析后發現,美國對中國芯片企業的制裁一方面對芯片企業的創新績效產生了顯著的正向影響,另一方面也倒逼半導體相關企業自救及正向影響了相關領域上市企業的單獨專利及聯合專利申請數量,大幅提升了企業創新績效水平。

[關鍵詞]芯片上市企業;創新績效;經濟貿易制裁;貿易摩擦

一、 引言

近年來隨著中國與美國國際貿易的迅速擴張,兩國之間的貿易摩擦引起了眾多學者關注。事實上,由于特朗普政府對中國的立場得到了美國人民的大力支持,目前拜登政府似乎不太可能有效改變對中國的經濟貿易政策,因此本文試圖從微觀經濟的角度評估美國經濟貿易制裁對中國芯片上市企業創新活動的影響。

政治經濟學領域的文獻關注不同國家遭遇全球政治風險對其的掣肘與挑戰,宋耘等指出該領域的文獻缺少對非國家主體尤其是企業的關注及量化研究[1]。本文的關注點進一步縮小到中國政府大力支持的半導體產業上(在國內外文獻中,半導體和芯片兩個詞經常混用),探討在貿易保護主義不斷強化的雙循環新發展格局下芯片上市企業的創新績效是否受到美國制裁的影響。雖然國際關系學者Kennedy等認識到創新在國際貿易中至關重要,但該領域仍然欠缺對政治政策及政治斡旋如何作用于不同國家企業創新層面的具體剖析[2]。因此,本文采用傾向得分匹配-雙重差分法(PSM-DID)研究美國經濟貿易制裁相關政策法規的實施與中國芯片上市企業創新績效的關聯程度。

本文通過文獻綜述探討美國制裁造成的中美貿易摩擦及對兩國經濟所造成的深遠影響。接下來,通過假設推演、雙重差分匹配模型建構及實證數據分析討論美國制裁與中國芯片上市企業創新活動之間的聯系,最后一節總結并考慮其對中國芯片產業的啟示。本文的經驗研究主要涵蓋兩個方面:一是在經濟數量模型分析中實證美國制裁對中國芯片上市企業創新績效是否有顯著影響。二是發現美國制裁作用于企業創新績效的深層機理及重要途徑。通過分析芯片概念有關上市企業創新績效的基本數據,并通過構建數量模型,本文試圖建立美國制裁與芯片制造上市企業創新績效之間的直接關聯。本文的邊際貢獻為:①通過揭示其背后的深層作用機理,對企業創新研究形成重要補充;②同時在研究中引入政治經濟學的相關理論,增加制裁對企業創新績效路徑選擇的關系。

二、 文獻綜述及研究假設

1. 經濟貿易制裁及中美貿易摩擦

國外文獻大多從政治經濟學角度出發,探討制裁的效力及對被制裁國的影響路徑。Bown試圖分析在與中國的現代沖突中,美國政策制定者如何制定針對半導體供應鏈的一系列出口限制,以試圖保護本土行業的關鍵技術壁壘[3]。Yang等運用引力模型表明美國經濟制裁對受制裁國家的貿易沒有重大影響,這些相同的制裁也增加了目標國家與歐盟或日本之間的貿易[4]。Peksen經過梳理文獻發現如果經濟制裁是由國際機構主導的多邊制裁,那么經濟制裁在實現其政策目標方面更為有效[5]。綜上所述,現有文獻大多從國際關系、外交政策等國際視野及角度出發,較少梳理制裁對企業創新效益的影響機理。

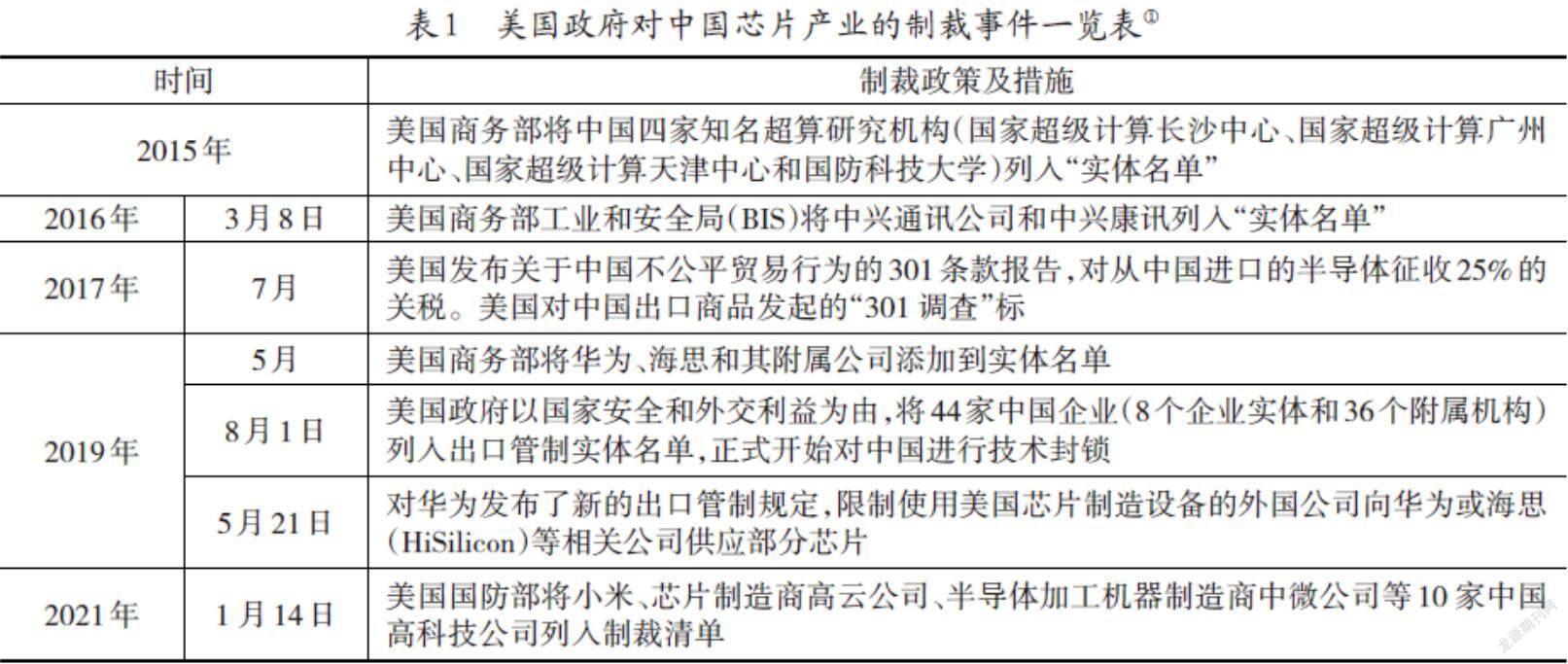

表1詳細梳理了2015—2020年美國對中國芯片產業的制裁路徑,從表1中的時間序列可進一步得知2018年及2019年美國政府的經濟制裁力度及效力為近年之最。張亞軍認為結合貿易戰的背景,美國在該時點激活制裁,實際上是劍指中國新一代信息技術產業,意在遏制中國高科技領域特別是芯片產業的崛起[6]。

美國自2015年起對中國芯片產業采取的各項經濟貿易制裁可表現為另一種層面的中美貿易摩擦,貿易摩擦的第一類文獻大多從全球宏觀經濟金融角度出發并聚焦于不同國別之間受到中美貿易摩擦的經濟效應。其中的代表性文獻包括謝建國通過實證模型探討美國對中國實施貿易制裁的關鍵因素,結果表明經濟效應為最主要原因[7]。第二類文獻則從全球價值鏈的理論視覺出發,其代表性文獻包括余振等使用三國模型分析說明中國制造業在全球價值鏈地位不斷攀升[8]。第三類文獻則著重從行業出發,探討中美貿易摩擦中不同行業受到的沖擊及應對之策。顓孫書勤認為中美貿易摩擦短期內會使中國企業的創新水平下降,但從長周期來看會促進中國企業創新能力的提升[9],這篇文獻也是本文的重要理論依據。最后一類文獻著重探討中美貿易摩擦后中國的各項應對之策。陳繼勇評估了中國應對美國貿易摩擦各項對策的實際效果[10],其中多次提到自主技術創新的重要性,也為本文提供了理論基礎。

2. 企業創新績效的度量

當前的國際政策及中美貿易大環境,如知識產權保護等雖然極大限制了中國芯片上市企業創新績效的自主發展,但黃先海指出國外知識產權保護反過來也可以激勵企業創新,并以華為舉例說明知識產權制度在國際貿易層面可以正面影響企業的創新活動[11]。陳勁認為在衡量企業技術創新績效時,專利申請數可以作為衡量企業技術創新績效的一個重要內部因素[12]。張曉月對2010—2015年中國上市芯片企業專利質量進行實證研究,發現發明專利在芯片企業專利質量中具有重要地位[13]。Boly等認為研發投資不僅代表了企業對創新的投入,而且還提供了對戰略活動的見解,這對于技術能力積累至關重要 [14]。正如Lee所建議的那樣,技術領導企業試圖根據其積累的能力增加研發投資,從而形成技術能力積累的積極循環[15]。從研發政策的角度來看,中國芯片上市企業重視研發投資以促進技術創新,其增長勢頭的變化從因素驅動轉向創新驅動。隨著勞動力成本競爭優勢的下降,中國迫切需要加快技術創新的步伐。Shin等學者認為技術創新是企業價值創造和競爭力的關鍵因素,芯片產業的研發活動更多集中在芯片設計和開發環節上 [16]。

本文采納了以往研究的創新績效衡量過程,將研發投入、企業單獨及聯合獲得的專利數量作為測量芯片概念上市企業創新績效的測度變量,以美國制裁作為因變量探討中國芯片上市企業的創新績效是否受到該變量的顯著性影響,以期通過數據分析模型挖掘企業創新績效在政治經濟學領域作用機制下的深層機理。基于以上文獻梳理,本文提出以下假設:

H1:美國政府對芯片企業的制裁顯著影響企業的創新績效,且對半導體概念的A股上市企業的研發投入有非常顯著的正向影響。

Artz等認為研發支出與公司專利數量呈正相關,研發投資對企業技術創新績效具有顯著的積極影響[17]。Jiang等發現企業合作研發網絡正向影響技術創新績效[18]。Fan通過對華為和中興的案例研究,發現中國芯片企業從模仿發展到技術創新,當公司通過市場擴張達到大幅資本化時,方能提供足夠的研發資金和研發人員擴大其全球研發單位[19]。研發全球化是華為和中興的重要技術戰略,通過技術支持標準化、聯合合作、參與工業標準及全球生產網絡開發提升自主創新能力。綜上所述,制裁實施初級階段,芯片上市企業的創新績效會受到較大負向影響,而在經濟貿易制裁實施的后期階段,芯片上市企業通過聯合專利等創新形式實現進一步迭代創新及協同效應。因此,我們提出以下假設:

H2:美國政府對芯片企業的制裁對半導體概念的A股上市企業單獨專利有顯著正向影響,并且對華為相關概念股影響幅度更大,顯著性更高。

H3:美國政府對芯片企業的制裁顯著影響半導體概念的A股上市企業聯合專利數量,表現出更強的競合關系及協同效應。

三、 研究設計

1. 數據來源與樣本處理

本文選取2013—2019年滬深兩市A股上市公司作為研究基礎,選取3467個企業7年共15690個樣本觀測值的非平衡面板數據。公司財務數據來源于萬德數據庫,公司專利申請及授權數據則出自中國知網專利數據庫中上市公司專利獲得情況的相關統計數據。

在變量設置中,將美國實施經濟貿易制裁的起始年份設為2017年,其中,實驗組數據為萬德數據庫中“華為概念”“半導體產業”“芯片概念”“科技龍頭”4個類別共784個樣本觀測值,這4個類別均為美國經濟貿易制裁的重要影響關聯對象,即本文的實驗組。其余14906個企業樣本為此次研究的對照組,即未受到美國對中國芯片產業制裁正面及直接影響的上市企業。此外,本文對所有連續性數值變量取對數處理后進行前后各2.5%的縮尾處理。

2. 變量測度

(1)企業創新活動及創新績效

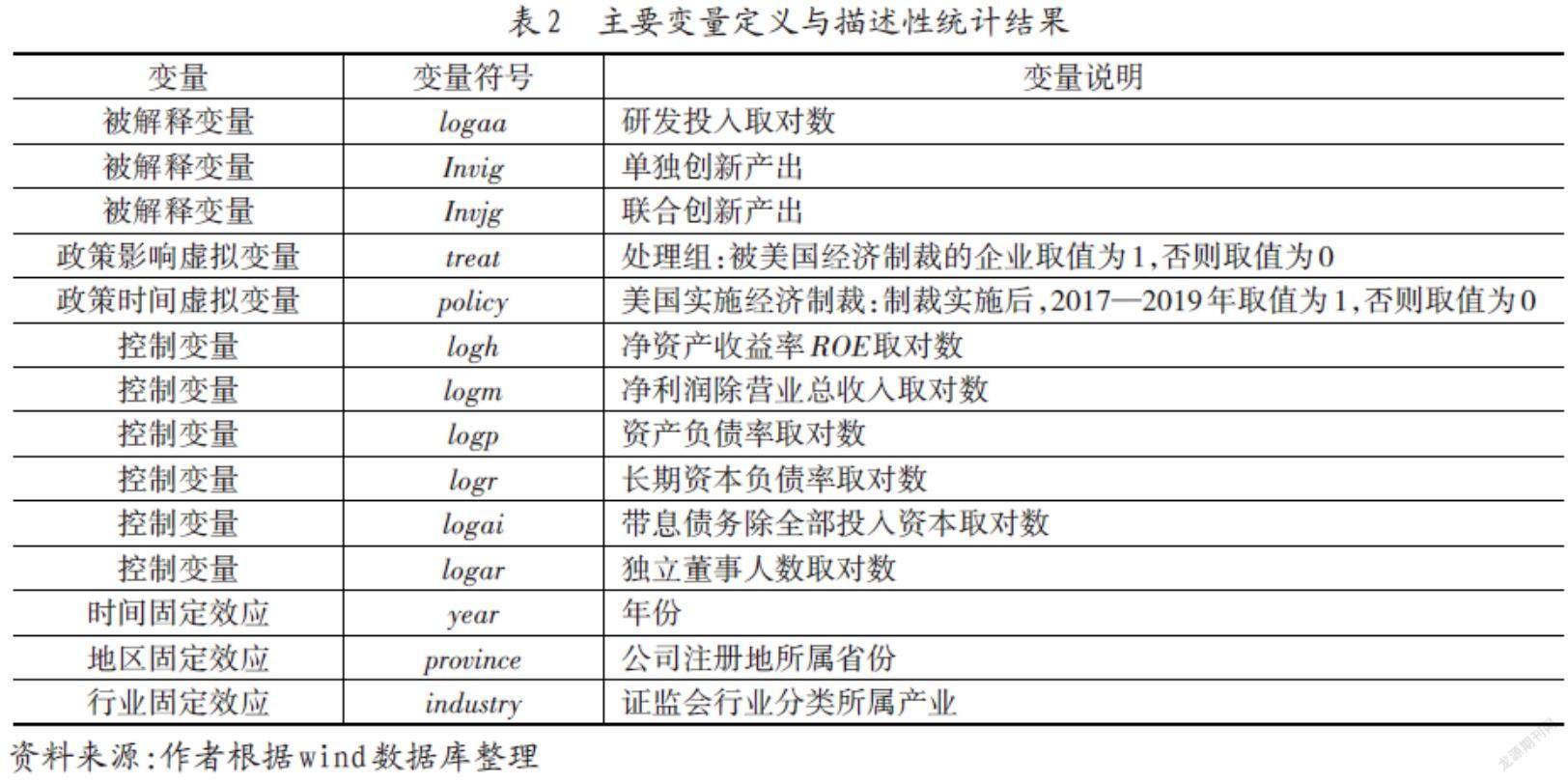

大多創新類文獻將研發投入作為最重要的創新績效測度標準,因此是本文的第一個創新績效測度指標。同時,徐映梅等認為企業創新績效大多從專利申請及授權等指標進行測度[20],故本文將企業單獨獲得的專利數量作為第二個創新績效評價指標。傅宇等認為中國制造業企業合作研發程度越高,其合作行為對創新績效的影響越大[21],因此本文將企業聯合獲得的專利數量作為衡量企業創新績效的第三個重要變量。綜上所述,本文提煉了3個最主要的被解釋變量作為衡量企業創新績效的主要指標:①創新投入即上市企業的研發投入作為創新績效的總體測量,在本文中表現為變量logaa;②企業單獨獲得的專利數量度量企業總創新產出水平,在本文中用變量名Invig表示;③企業聯合獲得的專利數量即實驗組企業與其他高新科技企業之間的聯合創新產出,本文中以Invjg測量。

(2)美國對華芯片產業經濟貿易制裁

美國于2015年左右對中國芯片企業實施經濟貿易制裁,但考慮到政策及制裁實際作用效果的延后性因素,本文將2017—2019年作為樣本企業受美國經濟貿易制裁影響的年度。變量定義與描述性統計結果如表2所示。從中可見,本文以萬德數據庫中的企業資訊作為重要參考依據,將萬德數據庫中“華為概念”“半導體產業”“芯片概念”“科技龍頭”4個類別共計784個上市公司作為實驗組(即下文中所說的處理組)占企業總樣本15690家的4.997%。

3. 計量模型

(1)基準回歸模型

本文擬使用以下多元回歸模型測度美國經濟貿易制裁對中國芯片上市企業創新績效的影響:[logaa/Invig/Invjgi,t=α0+βpolicy+δXi,t+θt+μi+εi,t]。其中,下標i和t分別代表公司個體與年份。Logaa、Invig、Invjg分別為研發支出、單獨專利、聯合專利取自然對數,代表企業創新投入和創新績效整體水平。Policy為美國經濟貿易制裁的代理啞變量,2013—2016年取0,2017—2019年取1,其系數[β]用以初步判斷制裁對不同類型的上市公司創新投入和產出的影響,即上文中H1、H2、H3的有效性。[δXi,t]表示控制變量,[θt+μi]表示固定效應,[εi,t]為隨機誤差項。

(2)雙重差分估計模型

雙重差分法(Difference-in-Difference Method, DID)可有效測度政治制度及國際政策對相關變量的有效性。本文把美國對中國芯片企業實施制裁后(2017—2019)的4類半導體概念相關企業共784個上市公司作為處理組(treated group),而將制裁實施后的全樣本數據除去這4類半導體概念相關企業的其余14906家企業作為控制組(control group)。本文設定如下模型:[logaa/Invig/Invjgi,t=α0+β1policy+β2treat+β3policy×treat+δXi,t+θt+μi+εi,t]。[β1]表示受到制裁企業(處理組)在制裁實施前后創新績效差異。treat的系數[β2]代表受到美國經濟貿易制裁企業(處理組)與未受到美國經濟貿易制裁企業(控制組)在制裁實施前就已存在的創新績效差異,[δXi,t]為控制變量。本文重點關注交乘項系數[β3],該系數可表示為Did=policy[×]treat,即受影響企業在制裁實行后的交乘項,該估計量的系數表示受到美國經濟貿易制裁芯片上市企業受制裁影響的凈效應,用以驗證H1、H2、H3的真實性。

四、 實證分析

1. 美國制裁對企業創新活動的初步影響

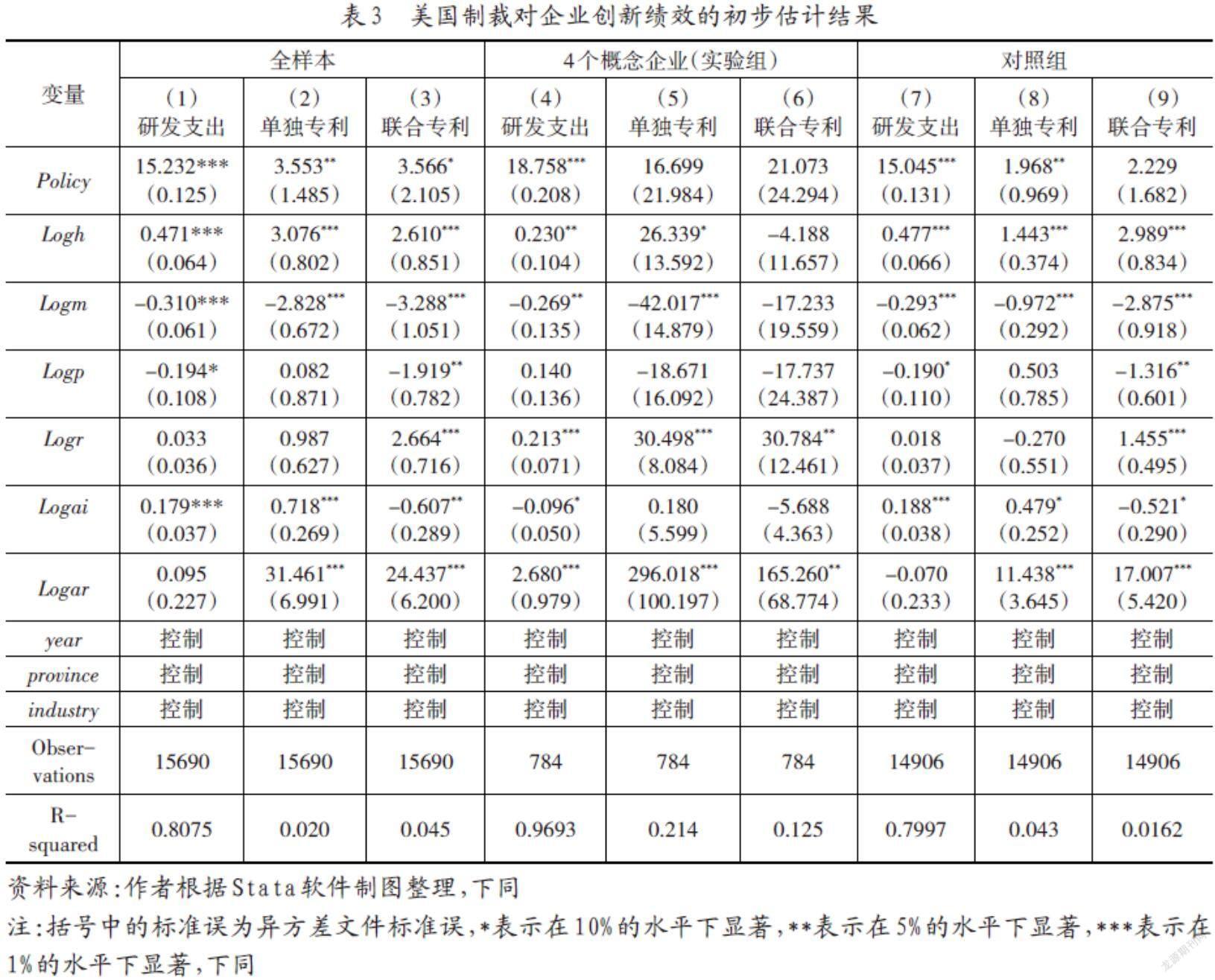

本文通過混合多元回歸對全樣本數據進行數據分析,再分別對實驗組企業(即上文所提的四個類別企業)與對照組企業進行模型擬合。表3為模型(1)的回歸結果,從中可以看出,處理組在美國實施制裁后,表現為企業研發投入均在1%顯著水平上呈上升趨勢,具體數值為18.758的研發支出增長,控制組的研發投入受政策影響度為15.045,意指對總體對照組樣本共15690家企業的呈顯著正向影響。由此可得,實驗組在美國經濟制裁影響下的研發投入要高于總體樣本3.713個百分點,其中R-squared為0.8075,研發投入較高且表現為正向的顯著影響,因此可得本文的H1假設成立,隨著制裁政策的實施,中國芯片上市企業將擴大研發投入,進一步擴大產品的經濟效益及提升專利數量。企業將采取擴大研發投入等更有利于企業長期發展的行為,以增強企業競爭力。第(2)、第(5)與第(8)列表明,企業獨立專利受制裁影響均在1%顯著性上顯著,與本文H2假設相吻合。而企業聯合專利影響幅度較大,第(3)、第(6)與第(9)列表明結果與本文H3相吻合,即受制裁影響的企業在制裁實施階段,獨立專利及聯合專利均顯著上升,企業聯合創新的耦合協調度較高。芯片上市企業充分利用單獨專利及聯合專利降低代理成本,消除企業管理層的短視行為。

2. 雙重差分估計

(1)共同趨勢檢驗

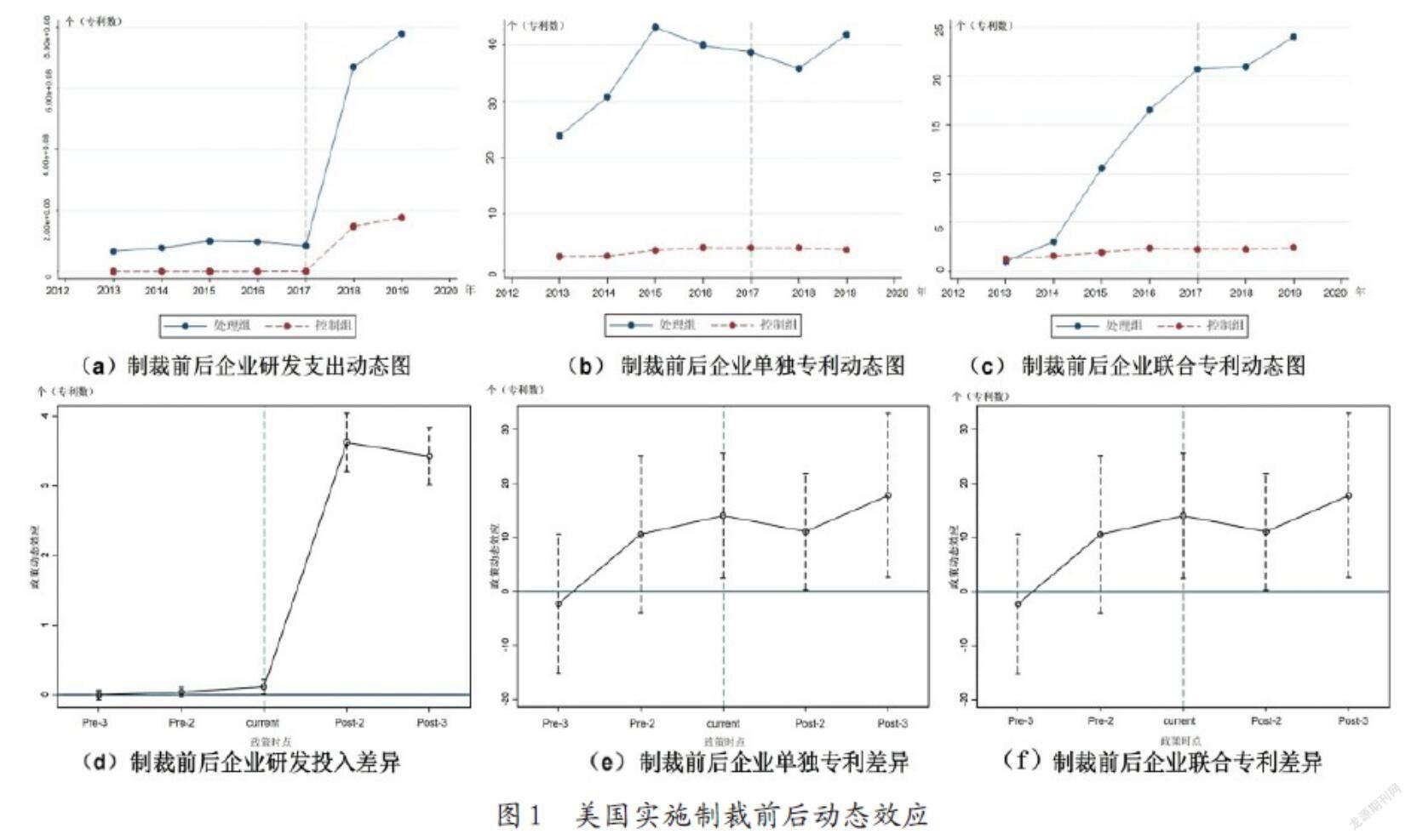

在測量制裁對實驗組和對照組的影響差距前,需要對樣本數據是否符合共同趨勢假設進行檢驗。從圖1(a)可看出,2017年以前企業研發投入滿足平行趨勢,2017年后存在顯著差異。在更改政策實施時間后(即安慰劑檢驗),在圖1制裁前后動態效應圖中,橫坐標中的2014—2015年作為pre-1,2015—2016年作為pre-2的影響年度,2018—2019年及2019—2020年則作為post-1及post-2在雙重差分中進行解釋。安慰劑檢驗結果表明把政策時間往前或往后推,DID顯著且數值為0,因此企業對研發支出的增加是因為美國實施制裁所導致的。

(2)雙重差分初步估計

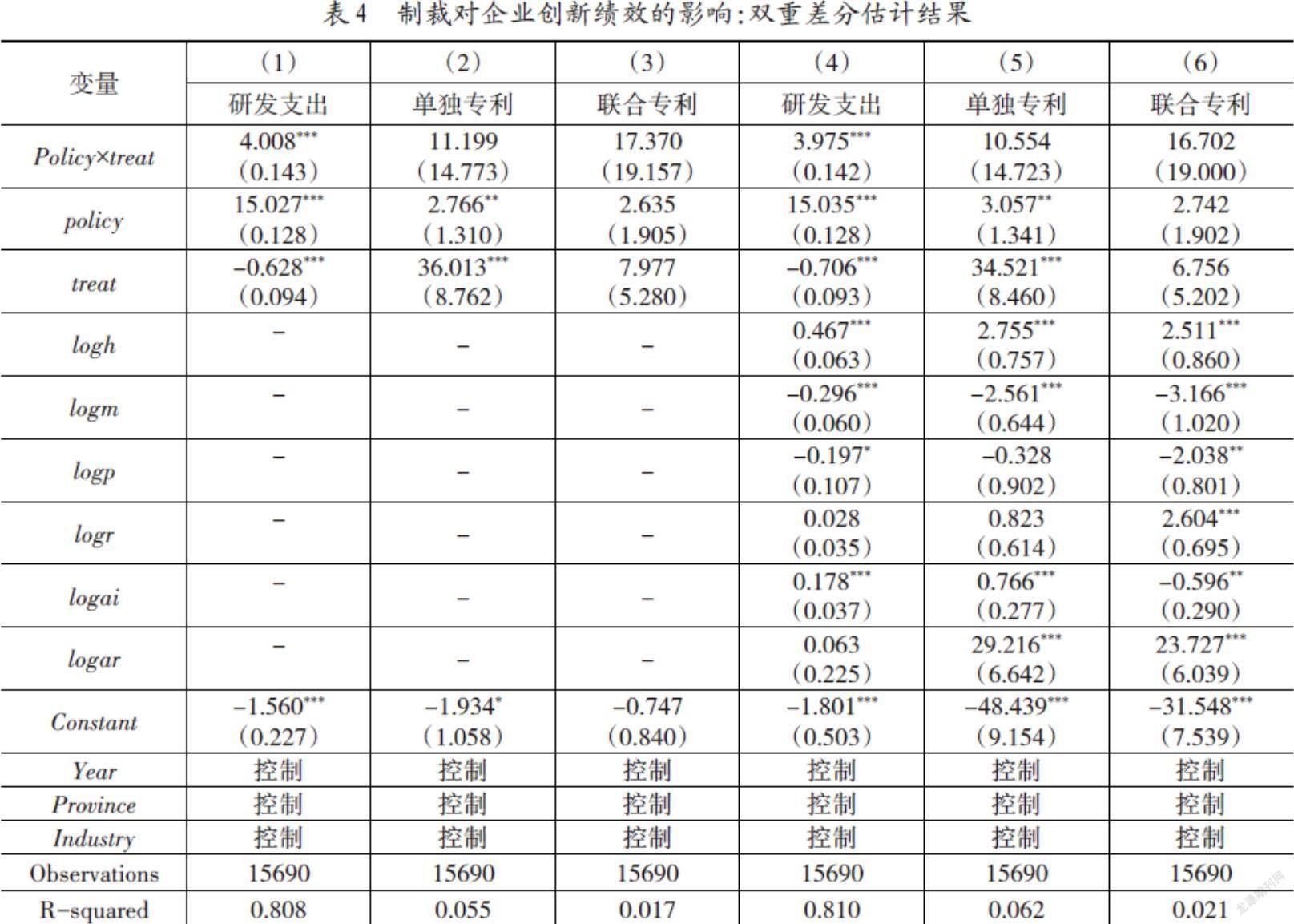

本文通過雙重差分模型探索制裁對芯片概念上市企業創新績效的影響。估計結果如表4所示,制裁政策虛擬變量與企業虛擬變量交乘項均在1%水平下顯著為正相關,說明在制裁實施后芯片企業創新績效總體呈上升性顯著,從而驗證了本文假設H2的正確性。

(3)雙重差分傾向得分匹配法

使用雙重差分模型要求實驗組和對照組在干預之前是可比且具有共同趨勢這一重要假設前提,因此本文使用傾向得分匹配雙重差分模型進行估計。

首先,本文使用凈資產收益率、凈利潤除營業總收入、資產負債率、長期資本負債率、帶息債務除全部投入資本等變量進行logit回歸;然后通過匹配對實驗組和對照組進行再一次擬合分析;最后,運用匹配結果進行雙重差分估計。匹配后的樣本變量特征如表5所示,代表受到制裁企業的創新績效與匹配后企業未受到制裁的創新績效間的差異,表明企業創新績效呈上升趨勢。

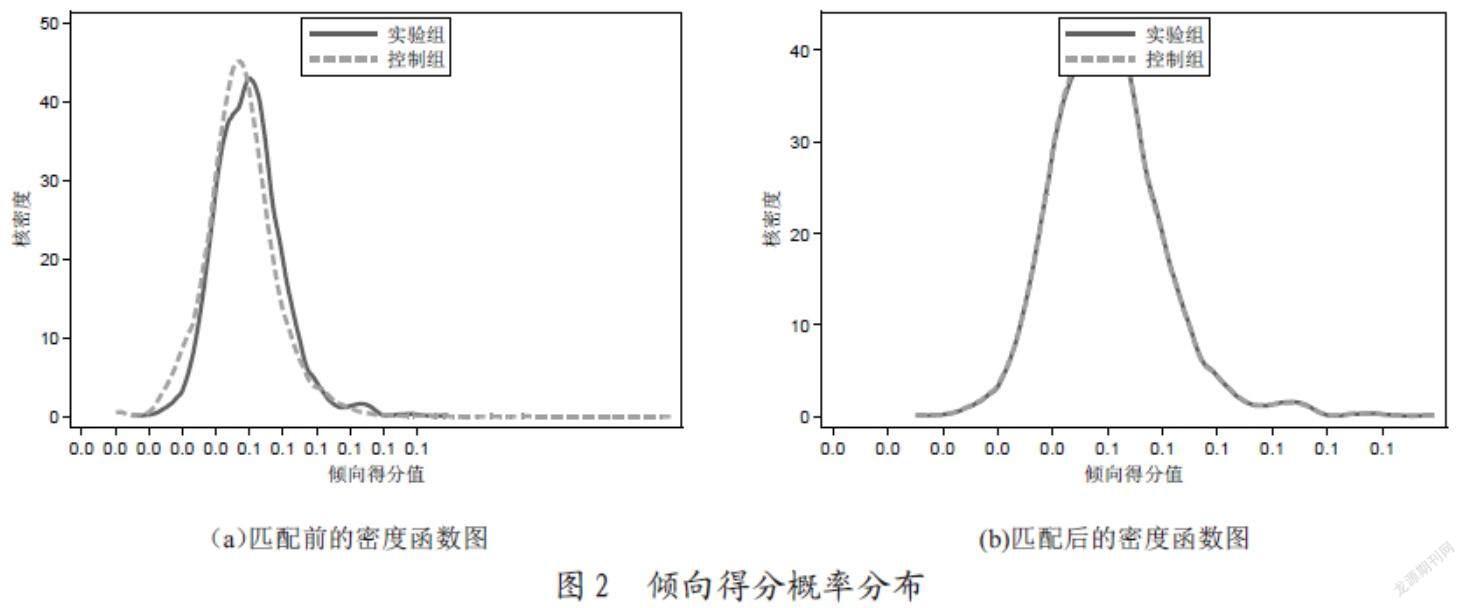

圖2為匹配前后兩組樣本企業傾向得分分布情況(核密度曲線),橫軸表示傾向得分值,縱軸表示概率密度。匹配后兩組樣本的傾向得分分布曲線近乎重疊,說明傾向得分匹配顯著糾正了兩組得分偏差,具備較好的匹配效果,符合雙重差分傾向得分匹配法的數據結果要求。

(4)穩健性檢驗

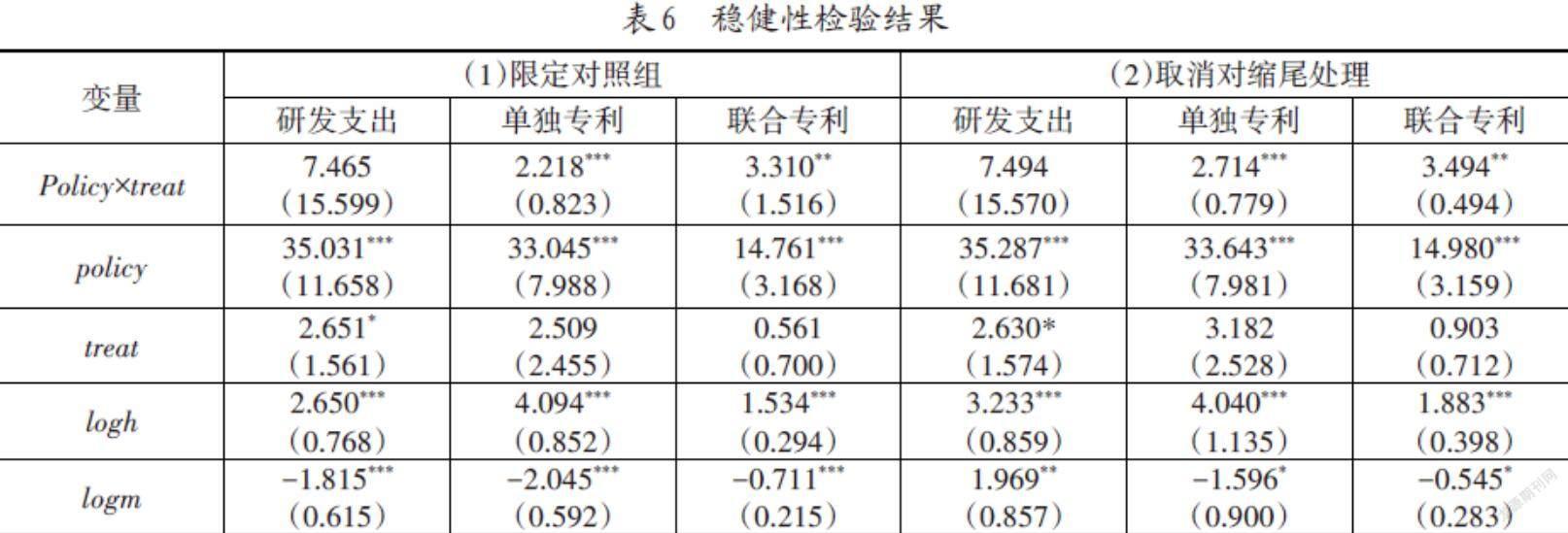

本文進行了其他穩健性檢驗,主要包括:[①]將對照組限定為高新科技企業,其更注重創新投入及創新水平的提高,只保留高新科技企業作為對照組進行雙重差分檢驗,本文主要結論依然成立。[②]取消對控制變量的縮尾處理且限定對照組為高新科技企業再進行雙重差分檢驗,制裁仍對單獨專利以及聯合專利數有正向影響,表6是穩健性檢驗的數據結果。

五、 結論與建議

本文采用2013—2019年中國芯片上市企業的面板數據,采用雙重差分傾向得分匹配方法研究美國制裁對其創新活動的影響,發現制裁正向影響中國芯片上市企業的創新績效。在美國等西方資本主義國家的制裁下,政府立法、行政激勵和研發補貼制度的深度融合促進了中國企業技術創新能力的提高,造成了中國芯片上市企業的“螺旋式共生關系”,即在外部多變的國際環境打壓下形成耦合效應及協同效應,并通過聯合海外及國內自主品牌進行國際國內聯合開發,利用和研發機構、跨企業跨行業進行多層次合作達到協同創新。基于此結論,本文提出以下建議:

第一,芯片企業應該建立國內產業協會及相關行業指導部門,增強企業間合作,推動行業立法及行業標準的建立。芯片產業面臨技術升級的許多障礙,例如持續創新的研發成本高等挑戰性難題。雖然有證據表明中國芯片產業正在經歷價值鏈升級,但現實情況是大多數中國企業創新活動都集中在低端制造功能上,在芯片設計、芯片制造、芯片封測等關鍵技術創新領域仍存在卡脖子問題。半導體上市企業需注重對外開放與企業創新耦合協調度,通過參與工業標準組織等全球技術戰略實現聯合合作。

第二,國家應繼續完善內部激勵制度及稅收補貼政策,提供更多稅收減免的政策紅利。縱觀最近較多在科創板上市的芯片相關企業大多集中在集成電路領域,表明政府通過資本市場匯攏資金,引導資金支持芯片產業的發展,在政策、資金等多種力量的推動下,方能助推國內芯片企業的創新績效進一步提升及增長。

第三,中國芯片企業應該更多投資于產品創新和升級,面對制裁的利刃打擊,中國芯片企業應充分發揮內生動力,可通過與廣泛的創新合作伙伴合作來發展自主創新能力,芯片企業可與中國頂尖大學研究院等建立長期合作關系。

第四,中國芯片上市企業應吸納具有高科技背景人才加入高管團隊,提升企業創新能力。同時芯片上市企業應充分重視跨企業聯合創新及合作,借鑒華為從2009年開始實施合作研發專利并將研發全球化作為其重要技術戰略的舉措。這不僅有助于芯片企業的持續創新,還有助于新能源汽車、人工智能和機器人等新興市場領域的獨角獸企業實現更大的技術自主性。

參考文獻:

[1] 宋耘,王婕,陳浩澤.逆全球化情境下企業的組織韌性形成機制——基于華為的案例研究[J].外國經濟與管理,2021,43(5):3-19.

[2] Kennedy A B,Lim D J.The Innovation Imperative:Technology and US-China Rivalry in the Twenty-first Century[J].International Affairs,2018,94(3):553-572.

[3] Bown C P.How the United States Marched the Semiconductor Industry into Its Trade War with China[J].EastAsian Economic Review,2020,24(4):349-388.

[4] Yang J, Askari H, Forrer J, et al. U.S.Economic Sanctions: An Empirical Study[J].The International Trade Journal,2004,18(1):23-62.

[5] Peksen D.When Do Imposed Economic Sanctions Work? A Critical Review of the Sanctions Effectiveness Literature[J].Defence and Peace Economics,2019,30(6):635-647.

[6] 張亞軍.中興通訊遭遇美國兩次貿易制裁的原因及提供的重要啟示[J].對外經貿實務,2018(7):7.

[7] 謝建國.經濟影響、政治分歧與制度摩擦——美國對華貿易反傾銷實證研究[J].管理世界,2006(12):8-17.

[8] 余振,周冰惠,謝旭斌,等.參與全球價值鏈重構與中美貿易摩擦[J].中國工業經濟,2018,364(7):24-42.

[9] 顓孫書勤.中美貿易摩擦與中國制造業企業創新研究——基于2008—2017年上市公司數據的研究 [J].技術經濟與管理研究,2020(5):122.

[10] 陳繼勇.中美貿易戰的背景、原因、本質及中國對策[J].武漢大學學報(哲學社會科學版),2018,71(5):72-81.

[11] 黃先海,卿陶.知識產權保護、貿易成本與出口企業創新[J].國際貿易問題,2021(7):21-36.

[12] 陳勁,陳鈺芬.企業技術創新績效評價指標體系研究[J].科學學與科學技術管理,2006(3):86-91.

[13] 張曉月,黃俊偉.兼顧功能與協調的企業專利質量評價研究——中國上市芯片企業的實證分析[J].運籌與管理,2020,29(7):222-231.

[14] Boly V, Morel L, Camargo M. Evaluating Innovative Processes in French Firms: Methodological Proposition for Firm Innovation Capacity Evaluation[J].Research Policy,2014,43(3):608-622.

[15] Lee C Y.A Theory of Firm Growth: Learning Capability, Knowledge Threshold, and Patterns of Growth[J].Research Policy,2010,39(2):278-289.

[16] Shin N, Kraemer K L, Dedrick J. R&D and Firm Performance in the Semiconductor Industry[J].Industry and Innovation,2017,24(3):280-297.

[17] Artz K W, Norman P M, Hatfield D E, et al. A Longitudinal Study of the Impact of R&D, Patents, and Product Innovationon Firm Performance[J].Journal of Product Innovation Management,2010,27(5):725-740.

[18] Jiang C, Zhang Y, Bu M, etal. The Effectiveness of Government Subsidies on Manufacturing Innovation: Evidence from the New Energy Vehicle Industry in China[J].Sustainability,2018,10(6):1692.

[19] Fan P.Innovation, Globalization, and Catch-up of Latecomers: Cases of Chinese Telecom Firms[J].Environment and Planning A,2011,43(4):830-849.

[20] 徐映梅,孫靜.創新測度研究回顧與企業創新測度展望[J].統計與信息論壇,2018,33(7):123.

[21] 傅宇,崔維軍,韓碩.合作研發與企業創新績效——基于世界銀行中國企業調查數據的實證分析[J]. 科學學與科學技術管理,2018,39(1):98.

基金項目:國家社會科學基金一般項目“動態能力視角下制造企業數字創新績效的影響機理研究”(項目編號:14BZZ051);廣東普通高校特色創新項目“珠三角制造企業數字創新影響機理和路徑研究”(項目編號:2020WTSCX259)。

作者簡介:何瀚瑋(1990-),女,博士研究生,東莞職業技術學院經濟與管理學院講師,研究方向為產業經濟創新活動及創新績效;蔣鍵(1976-),博士,東莞職業技術學院經濟與管理學院副教授,研究方向為科技創新管理、市場營銷。

(收稿日期:2021-10-22? 責任編輯:殷 俊)