基于氨基酸組合效應的電網企業土地房屋資產處置決策地圖研究

——以A供電局為例

2022-04-09 03:44:38陸露

企業改革與管理 2022年5期

關鍵詞:企業

陸 露

(廣東電網有限責任公司東莞供電局,廣東 東莞 523000)

一、研究背景

隨著人口不斷增長和經濟的不斷發展,城市化進程不斷加快,土地資源越發稀缺,土地溢價水平較高,土地在經濟中扮演的角色尤為重要,改革開放以來,我國的增長經驗證明了這一點。近年來,房地產市場銷售額高速增長,強勁推動了我國經濟的增長。為了推進當地經濟發展,政府通常采取“政府征收”“三舊改造”等形式收回電網企業土地房屋促進城市更新基礎設施以及拉動經濟增長。然而,由于存在產權、效益、法律以及制度等資產處置問題,給電網企業土地房屋資產處置工作帶來極大挑戰。

二、關鍵概念闡述

1.科斯定理及應用

科斯定理是指只要產權是明確的,并且交易成本為零或者很小,那么,無論將財產權賦予誰,市場均衡的最終結果是有效率的,可以實現資源配置的帕累托最優。本理論中的產權和交易成本對應資產處置決策地圖中的產權系統和效益系統,只有產權明確和交易成本較小,才能實現資源配置最優,才可繼續謀劃資產處置工作。

2.氨基酸組合效應

氨基酸組合效應是指只要有一種氨基酸含量不足,其他七種就無法合成人體蛋白質,“一”就是一切。本文借用氨基酸組合效應的“缺一不可”內涵,結合國有資產處置業務實際,考慮了資產處置決策地圖中的風險系統和流程系統,避免國有資產流失風險。

三、電網企業土地房屋資產處置中存在的問題

1.產權不清晰

目前,電網企業土地房屋資產存在產權不清晰的情況,在一定程度上阻礙了土地房屋資產處置工作。主要包括以下幾個方面:未辦理房產證和土地證但有發生歷史對價、有發生歷史對價但土地證載權利人不屬于電網企業。

2.產生交易成本

土地房屋資產處置過程中可能會產生土地增值稅、增值稅、增值稅附加、印花稅以及企業所得稅等稅費,不同資產處置類別將產生不同稅種。因此,資產處置過程中可能會存在一定的稅務負擔,影響當年的預算指標,須提前做好稅費測算工作。同時,為了更好地開展資產處置工作,也會產生管理咨詢費、評估費等交易成本。

3.存在法律風險

土地房屋資產處置過程中存在一定的法律風險,具體表現為:(1)歷史上屬于政府劃撥土地但沒有相關劃撥文件,隨意處置將存在法律風險;(2)歷史上村集體口頭協議明確了房屋的特定用途,隨意處置將存在法律風險。

4.存在審計風險

電網企業土地房屋資產處置過程中,存在一定的審計風險,主要表現在以下幾個方面:一是將不具備征收資格主體發具的相關函件作為資產處置附件資料;二是由于審核不嚴造成正式評估報告內容出現錯誤;三是協議內容和“三重一大”事項決策不一致。

5.存在國有資產流失風險

土地房屋資產是電網14項固定資產分類中十分重要的兩項資產,是電網企業貫徹落實黨中央有關部署、履行職能、維持運轉以及提供公共服務的物質基礎。如果處置不當,將會帶來國有資產流失的風險,需引起高度重視。

6.評估流程不規范

在土地房屋資產處置評估業務辦理過程中,存在評估流程不規范,影響資產處置決策的問題,主要原因如下:一是財務人員對評估申請要素不清楚且把關不嚴格,直接將粗略的基礎資料提交給評估公司;二是財務人員對評估方法不熟悉且過于依賴評估公司;三是評估公司專業知識儲備不夠且責任心不強。

7.跟蹤工作不到位

土地房屋資產處置屬于專項工作,具有突發性和被動性特征。目前,很多單位重視度沒有那么高,沒有設置專門的資產處置工作臺賬和專人進行全過程跟蹤,總是處于打游擊的局面,跟蹤工作不到位,工作流程不暢通,影響土地房屋資產處置工作的正常開展。

四、電網企業土地房屋資產處置決策地圖研究

1.尋找電網企業土地房屋資產處置決策氨基酸問題因子

基于電網企業土地房屋資產處置存在的問題以及相關文件制度要求,分別從縱向和橫向歸納出影響資產處置決策的氨基酸問題因子具體如下:第一,縱向氨基酸問題因子:未辦理房產證、未辦理土地證、有發生歷史對價但證載權利人不屬于電網企業、稅收、咨詢費、評估費、法律風險、審計風險、國有資產流失風險;第二,橫向氨基酸問題因子:評估流程不規范、跟蹤工作不到位。

2.組建電網企業土地房屋資產處置決策系統

由于無法一一列舉分析電網企業土地房屋資產處置決策氨基酸問題因子,現主要對產權、稅費、法律、審計風險等氨基酸問題因子進行分析決策,具體如下:

(1)未辦理房產證、未辦理土地證

針對未辦理房產證、土地證的情況,從法律角度上來看,該資產不屬于電網企業。但不能直接認定該資產不屬于電網企業,還需要從財務角度上來看,該資產是否發生過歷史對價。如果有發生過歷史對價,則表明可能由于工作疏忽或者其他因素暫未辦理權屬證明,需結合具體情況再作決策。如果確實產權不清晰或存在糾紛,則不能辦理資產處置工作。

(2)有發生歷史對價但證載權利人不屬于電網企業

針對有發生歷史對價但證載權利人不屬于電網企業的情況,從法律角度分析,該資產不屬于電網企業;從財務角度分析,該資產屬于電網企業,需進一步查找資料,再做決策。如果確實產權不清晰或存在糾紛,則不能辦理資產處置工作。

(3)做好相關稅費測算

根據稅法相關規定,土地房屋資產處置會產生土地增值稅、增值稅、增值稅附加、印花稅以及企業所得稅等主要稅費,需做好相關稅費測算,并結合預期資產處置收入,再做出處置決策。如果成本費用大于資產處置收入,則不能辦理資產處置工作。

(4)重視法律風險和審計風險

電網企業土地房屋資產處置工作,不僅需要考慮產權、稅費問題,而且需要考慮風險問題。在實際處置工作中,需詳細分析后作出決策,具體包括兩方面:一是電網企業土地房屋資產處置工作中,需要分析是否存在“歷史上屬于政府劃撥土地但沒有相關劃撥文件、歷史上村集體口頭協議明確了房屋的特定用途”等情況。如果存在這種情況,隨意處置將存在法律風險,需要綜合、慎重考慮后方可做出決策。二是電網企業土地房屋資產處置工作中,需要分析是否存在“不具備征收資格主體發具的相關函件作為資產處置附件資料;由于審核不嚴造成正式評估報告內容出現錯誤;協議內容和‘三重一大’事項決策不一致”等情況。如果存在這種情況,將會存在審計風險,需要綜合、慎重考慮后方可做出決策。

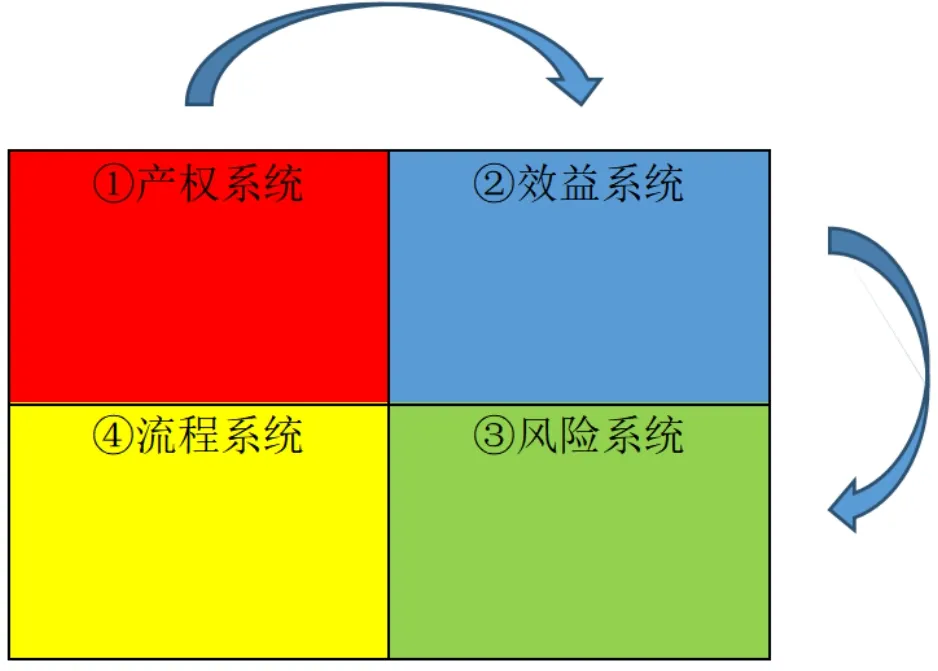

因此,基于上述不同氨基酸問題因子的分析決策和結合氨基酸組合效應理論,按照氨基酸問題因子相關性特征進行分類匯總,可組建4個緊密相連的決策系統分別是產權系統、效益系統、風險系統、流程系統,具體對應關系如下:①產權系統:未辦理房產證、土地證、有發生歷史對價,但證載權利人不屬于電網企業;②效益系統:稅收、咨詢費、評估費、資產處置收入;③風險系統:法律風險、審計風險、國有資產流失風險;④流程系統:評估流程不規范、跟蹤工作不到位。

3.勾勒電網企業土地房屋資產處置決策地圖

根據電網企業土地房屋資產處置決策系統和實際操作經驗可知,任何一個決策系統沒有解決好,將影響整個資產處置工作。因此,勾勒出基于氨基酸組合效應理論的土地房屋資產處置決策地圖設計如圖所示。

土地房屋資產處置決策地圖

五、A供電局的案例剖析

目前,A供電局許多土地房屋已被政府列入征收范圍,資產處置工作迫在眉睫,如何做出正確的資產處置決策將顯得尤為重要。選取A局AA資產,收集相關數據資料,具體如表1:

表1 AA資產基礎數據資料 單位:萬元

根據收集整理后的AA資產基礎數據資料,結合科斯定理和氨基酸組合效應等理論,運用土地房屋資產處置決策地圖,按照決策地圖路徑開展工作。

首先,進入產權系統,判斷AA資產產權歸屬情況。從表1可知,AA固定資產已辦理房產證且資產卡片清晰,從法律和財務兩個角度可以判斷AA固定資產屬于A局資產,權屬關系十分清晰。

其次,進入效益系統,測算AA固定資產預期稅費、評估費以及資產處置收入。假設AA資產按照評估價值54.95萬元簽訂協議,相關稅費測算如下:土地增值稅,由于AA資產屬于固定資產,不需要計算土地增值稅;增值稅為2.62萬元;增值稅附加為0.31萬元;印花稅為0.0027萬元;評估費為0.16萬元;資產處置收入為54.95萬元。綜上所述,資產處置收入為54.95萬元,交易成本為3.09萬元。因此,在資產處置決策時,需要考慮哪個資產處置收入金額合適,原則上資產處置收入不能少于評估價值和交易成本之和。

再次,進入風險系統,評估是否存在審計風險、法律風險以及國有資產流失風險。根據表1可知,AA資產產權清晰、卡片數據完整,不存在法律風險;按照正規的資產處置流程開展工作的情況下,也不存在審計風險和國有資產流失風險。

最后,進入流程系統,再次核實相關流程是否已準確且規范完成。資產處置決策前,需要經過初步溝通-評估申請-出具評估報告-協商談判等幾個步驟,需要再次梳理、核實相關環節是否已準確且規范完成。經核實,AA資產評估數據、評估方法都沒有問題,評估報告已出具;已設置專門的資產處置工作臺賬和專人進行全過程跟蹤;協商談判工作也已完成。總的來說,相關流程已準確且規范完成。

綜上所述,AA資產產權清晰,暫時不存在法律、審計以及國有資產流失風險,相關流程已準確且規范完成,可根據已經測算的效益數據做出妥當的資產處置決策工作。

六、結語

隨著人口總量的增長和經濟的快速發展,城市化進程不斷加快,土地資源變得十分稀缺,土地溢價超乎預期,土地在經濟中扮演的角色越來越重要,電網企業面臨許多土地房屋資產處置問題。本文通過梳理A供電局2018-2020年歷年土地房屋資產處置相關資料和電網企業資產處置相關制度,尋找電網企業土地房屋資產處置氨基酸問題因子,組建資產處置決策系統,并勾勒出土地房屋資產處置決策地圖,旨在為后續的土地房屋資產處置工作提供一套可復制、可推廣的資產處置管理經驗,助力電網企業提升資源配置能力,提升國有資產運營質量,改善電網企業經營現狀。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26