央企“三供一業”分離移交中戶數問題處理的實踐經驗

2022-04-09 03:44:42張揚安

企業改革與管理 2022年5期

張揚安

(中核陜西鈾濃縮有限公司,陜西 漢中 723014)

一、“三供一業”分離移交政策解讀

黨的十八大以來,特別是黨的十八屆三中全會以來,黨中央、國務院做出了全面深化國有企業改革的戰略部署。2015年8月,中共中央、國務院印發了《關于深化國有企業改革的指導意見》(中發[2015]22)號)(以下簡稱“《意見》”),要求加快國有企業辦社會職能剝離和解決歷史遺留問題步伐。國有企業職工家屬區供水、供電、供熱(供氣)及物業管理(統稱“三供一業”)分離移交是落實落細《意見》精神的具體體現,是剝離國有企業辦社會職能的重要內容,是全面深化國有企業改革的重要基礎,是供給側結構性改革,企業瘦身健體提質增效的重大舉措,也是完善社會治理的重大民生工程。近年來,國務院國資委、財政部先后在黑龍江、河南、湖南、重慶等10省(市)開展中央企業“三供一業”分離移交試點并取得積極成效。

在試點基礎上,2016年開始,隨著《國務院關于印發加快剝離國有企業辦社會職能和解決歷史遺留問題工作方案的通知》(國發〔2016〕19)和《關于國有企業職工家屬區“三供一業”分離移交工作指導意見》(國辦發〔2016〕45號)相繼出臺,國務院國資委、財政部在全國范圍內全面推進國有企業“三供一業”分離移交工作。要求對相關設備設施進行必要維修改造,達到城市基礎設施平均水平,分戶設表,按戶收費,由專業化企業或機構實行社會化管理。根據國家文件要求,此項工作2018年年底前基本完成,2019年起,國有企業企業不再以任何方式為職工家屬區“三供一業”承擔相關費用。從國務院國資委統計數據看,全國“三供一業”分離移交總任務量約為供水1264萬戶,供電1095萬戶,供熱823萬戶,供氣540萬戶,物業1320萬戶。

二、“三供一業”分離移交戶數相關問題的由來

為確保按時完成“三供一業”分離移交,國辦發〔2016〕45號文件沒有完全采用試點企業“先改造,后移交”的做法,而是提出“先移交,后改造”工作原則,即在簽訂分離移交協議后,由移交方(一般為中央或地方各級國有企業)獲得國家及上級集團配套資金以后,將涉及的資產及維修改造資金一并劃轉給接收方(一般為專業化公司或地方政府平臺公司),由接收方組織維修改造。

關于維修改造的標準,按照國辦發〔2016〕45號文件要求,“三供一業”分離移交要按照技術合理、經濟合算、運行可靠的要求,維修為主、改造為輔、充分利舊,達到城市基礎設施平均水平。實際上,維修改造的具體范圍及標準以地市級以上地方政府出臺的文件為準。從2016年下半年開始,各省市陸續出臺了相應的維修改造標準。在實踐過程中,由于“城市基礎設施平均水平”難以量化,加之接收單位一般為省屬和地方企業,故部分省市大幅提高了標準。在首批向財政部申報的央企中,某些地區物業維修改造標準甚至達到了十幾萬元/戶,這顯然超出了中央財政能承受的范圍,并且無法體現公平和公正的原則。因此,在后來資金審批實際操作中,均對中央企業統一按照中央下放企業標準審批戶均維修改造費用,即供水0.58萬元、供電0.92萬元、供熱(氣)0.95萬元、物業管理0.75萬元,而且按照地方標準與該標準孰低就低執行。

“三供一業”維修改造資金是簽訂分離移交協議,維修改造施工等協議的重要基礎,也直接決定改造范圍和質量,還牽涉后期與財政部的清算,移交單位與接收單位的最終項目尾款支付等,故維修改造資金是“三供一業”分離移交中牽一發而動全身的關鍵環節。由于“三供一業”維修改造單項補助資金是戶均標準乘以戶數(具體補助比例是中央財政50%,企業集團30%,中央企業自身20%),在戶均標準確定的前提下,戶數的多少成為決定維修改造金額的唯一變量,如果說維修改造資金是“三供一業”分離移交工作的關鍵樞紐,那么戶數便是啟動這樞紐的開關。

三、“三供一業”分離移交過程中戶數問題處理的實踐探索

1.資金申報時的戶數確定

在實際操作中,由于國辦發〔2016〕45號文件及其他文件中對于戶數均只提到“分戶設表”,沒有明確戶數的定義,是指家庭戶籍,房產證,還是電表、水表的戶表。對此,以筆者所在單位的三供一業分離移交工作為例。在該企業2017年申報國有資金時,就遇到了類似的戶數確定難題。該小區為國有企業獨立工礦區的家屬區,經過半個世紀發展,不僅企業的部分生產設施與職工家屬樓交錯分布,且學校、公安局、郵局、銀行、電信等一系列國有企或事業單位公建和住宅也與該企業職工家屬區交織在一起。加之家屬區房屋多建于20世紀八九十年代,合并戶,拆并戶眾多。雖然大部分房屋辦理了產權證,但仍有部分房屋因為各種原因未辦理房產證,且一家幾個產權證與一家幾套房一個產權證也沒有的情況同時存在。此外,因為房屋結構或合并方面的原因,有的家庭一戶幾個電表水表,諸如此類的復雜情況非常普遍。總之,按房產證沒法準確統計,按電表、水表又無法涵蓋供電、供熱、供水和物業,盤根錯節,復雜程度猶如亂麻。咨詢其他單位和專家,也沒有什么好的辦法。為了按時報出資金申請報告,筆者所在企業召開專門會議研究戶數問題,最后確定如下工作原則:企業職工家屬區屬于獨立工礦區,位置偏遠,周邊無市政配套,“三供一業”涉及管網縱橫交錯,且全是該企業所敷設。為體現央企擔當,從抓大放小、節約資金、簡潔高效角度出發,決定將職工家屬區作為整體考慮,對區內國有協作單位總表前及公共區域(公用綠地,道路等)水電納入公司維修改造范圍之內。公司單身公寓由于個人承擔相關水電暖費用,相關戶數納入維修改造范圍。按照以上范圍,供電戶數按照現有電表數確定,供水戶數按照現有水表數確定,供熱按照居民戶數(家庭戶)加上單身公寓和協作單位戶數,物業按照居民戶數加上單身公寓戶數統計。具體見表1。

2.維修改造中有關戶數問題的處理

該企業維修改造涉及68棟樓,由于樓房建筑時間相差很大,實際改造內容千差萬別,故在實際中不能拘泥于戶均標準,而是視具體情況而定。

一是戶均標準調配使用。例如供水,2000年后所建小區,由于管網相對較新,本著利舊原則,配水管網基本沒改,僅將機械表統一換成遙控智能表,并集中到樓下統一地點。對于距離較遠的舊樓房,僅改造管道便是就近樓房全部維修費的幾倍。同樣的問題在供電、供熱維修改造中普遍存在。供暖涉及的分單元控制,更是比其他業主多出施工費、材料費、裝修恢復費等諸多費用。所以,整個維修改造還是要堅持總量控制,適當調節,不能過分拘泥戶均標準。

二是戶表數量靈活掌握。由于時間緊,簽訂移交協議時某些細節考慮尚不夠周全。比如,戶數申報時一戶家庭申報了幾個表,但在實際改造中,水務要求必須一戶一表;還有些用戶,只申報了一個表,但礙于維修改造現場卻不得不裝兩個或三個表,諸如此類的情況很多。

3.資金清算中戶數的認定

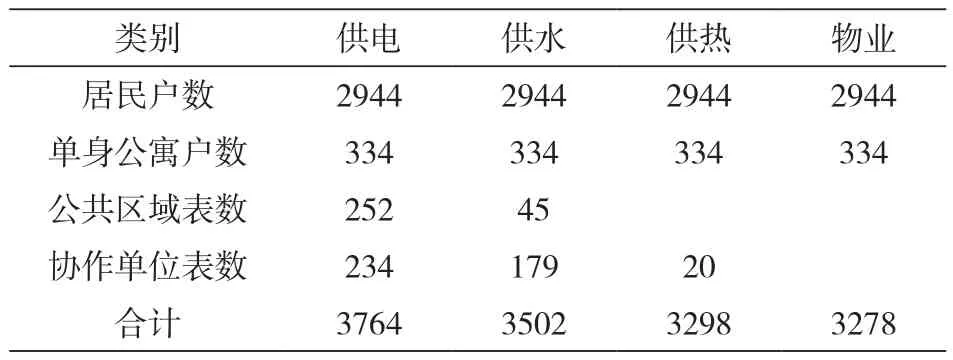

筆者所在企業的集團公司于2019年11月初派事務所來清算。清算標準為簽訂正式協議,移交方不再承擔管理職能和相關費用,涉及的“三供一業”資產劃轉程序已經完結,有關維修改造主體工程已經完成。企業家屬區以上幾個條件完全具備。清算時戶數問題是核心,經過反復研究、討論和比較,最終事務所決定按照以下幾個原則確定戶數:“三供一業”所涉及的所有項目戶數必須一致,以房屋設計時戶數為準,不區分合并戶和拆分戶;單身公寓戶數納入清算范圍;鑒于獨立工礦區實際,公共用戶,協作單位戶數納入清算范圍。具體見表2。

表2 企業職工家屬區“三供一業”分離移交戶數清算上報表

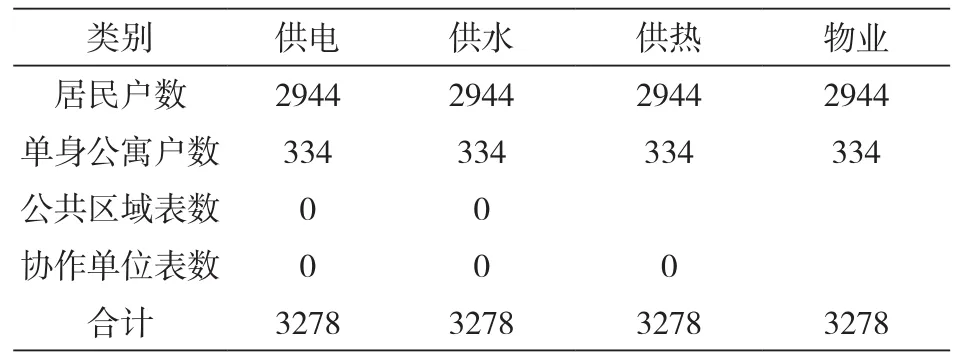

上報以后,集團公司同意居民和單身公寓戶數納入清算,將公共用戶和協作單位戶數排除在清算范圍以外。具體如表3。

表3 企業職工家屬區“三供一業”分離移交戶數清算認定表

這樣,公司家屬區“三供一業”分離移交戶數最終統一按照3278戶核定。總的來看,申報總戶數與最終認定總戶數相比,最終認定總戶數多427戶。

4.尾款支付時戶數問題處理意見

回顧該企業 “三供一業”分離移交全過程,主要涉及國資委(財政部)、移交企業(集團公司)、接收單位(設計、施工單位、監理等)三方。一般來說,在完成戶數清算和項目竣工決算審計后,移交戶數,分離移交總費用便最終確定。需要注意的是,大多數情況下,當初簽訂協議時分離移交費用是根據戶數確定的,也就是說,協議中戶數與分離移交費用是正相關關系。但是,在完成分離移交和維修改造后,戶數清算和項目竣工決算審計完全沒有關系。戶數清算是企業與財政部、集團之間由于戶數前后差異而進行的補助費用多退少補,而分離移交費用是審計機構認定的該項目“相關設施維修維護費用、基建和改造工程項目的可研費用、設計費用、舊設備設施拆除費用、施工費用、監理費”等六項費用最終合法支出情況,清算戶數的多寡與最終分離移交費用毫無關系。也就是說,清算是企業與部委、上級單位的事情,而竣工決算審計是企業與接收單位之間的事,這兩者毫無關聯。

綜上所述,清算戶數增加還是減少,跟項目費用無直接關聯,接收方或者施工方不能以戶數增加為由向移交方要求超過竣工決算審計認定金額的分離移交費。同樣,移交方也不能以戶數減少為由扣減中介機構認定的分離移交費用。當然,尾款的支付還應遵守移交方與接收方簽訂的分離移交協議,不違背協議是前提條件,在這個基礎上按照實際發生的分離移交費用支付合同尾款。

四、結語

戶數問題是國有企業“三供一業”分離移交工作的關鍵一環,通過上述企業案例的剖析,以期為相關企業的清算收尾工作提供一定的借鑒和參考。

猜你喜歡

城市道橋與防洪(2022年4期)2022-07-01 06:04:12

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

商品與質量(2021年43期)2022-01-18 05:30:14

云南畫報(2020年9期)2020-10-27 02:03:26

大眾投資指南(2020年10期)2020-07-24 08:03:38

活力(2019年19期)2020-01-06 07:35:32

當代陜西(2019年8期)2019-05-09 02:22:48

動漫星空(興趣百科)(2019年3期)2019-03-07 07:23:10