新三板掛牌公司A股IPO的路徑規劃與對策建議

——以傳統產業擬上市企業為視角

2022-04-09 03:44:38鄭志

企業改革與管理 2022年5期

鄭 志

(1.福建省福投新能源投資股份公司,福建 福州 350001;2.閩投研究院,福建 福州 350003)

全國中小企業股份轉讓系統(簡稱“全國股轉系統”,也稱“新三板”)是我國多層次資本市場體系中發揮承上啟下作用的重要一環,主要為創新型、創業型、成長型中小企業發展服務[1]。2016年5月新三板將市場分為基礎層和創新層,2020年7月增設精選層,三個層次分別定位于中小企業的規范、培育和升級,滿足了企業差異化需求并實現了風險分層管理。設立八年多來,新三板在擴大資本市場覆蓋面,育英“小特精專”方面發揮出重要的作用[2]。伴隨深化金融供給側結構性改革的持續推進,多層次資本市場支持中小企業創新與高質量發展之路將越走越寬。在發展更多依靠創新、創造、創意的大趨勢下,傳統產業如何實施創新發展、實現資本賦能,是新三板掛牌公司尤其是公用事業、能源等傳統產業擬上市企業需要直面正視和謀斷解決的現實問題和重大課題。

一、新三板掛牌公司A股IPO限制邊界

新三板掛牌公司所屬行業和營收利潤規模是影響其轉板IPO難易程度和轉板后股票收益率的重要因素。據統計,2015年底至2021年中,新三板成功登陸A股的企業共有312家,其中主板上市80家,科創板上市97家,創業板上市135家[3]。A股主板主要接納國民經濟支柱、行業龍頭、規模較大的企業,科創板定位于服務“硬科技”企業,創業板重點支持“三創四新”企業。

根據新三板《掛牌公司投資型行業分類指引》,轉板IPO成功的企業中機械設備行業最多,為44家,化工、信息技術、醫藥生物、電子設備、有色金屬、環保行業的企業數量也都在20家以上。從轉板IPO的目標板塊來看,主板、科創板和創業板均有自身的行業特色,其中,轉主板IPO以化工、交運設備、機械設備三個行業類別的企業居多;轉科創板IPO以信息技術、醫藥生物、機械設備三個行業的企業數量位列前三,且企業“硬科技”屬性明顯,研發費用率均值達9.08%;轉創業板IPO的企業則集中在機械設備(21家)、基礎化工(14家)、醫藥生物(14家)、電子設備(14家)、信息技術(11家)等行業。

二、新三板掛牌公司A股IPO路徑探析

(一)政策分析

中國證監會于2020年6月發布了《關于全國中小企業股份轉讓系統掛牌公司轉板上市的指導意見》(證監會公告〔2020〕29號),對轉入板塊的范圍、轉板上市條件、程序、保薦要求、股份限售等有關事項作出原則性規定:“試點期間,符合條件的新三板掛牌公司可以申請轉板至上交所科創板或深交所創業板上市。”“申請轉板上市的企業應當為新三板精選層掛牌公司,且在精選層連續掛牌一年以上。掛牌公司轉板上市的,應當符合轉入板塊的上市條件。轉板上市條件應當與首次公開發行并上市的條件保持基本一致,交易所可以根據監管需要提出差異化要求。”

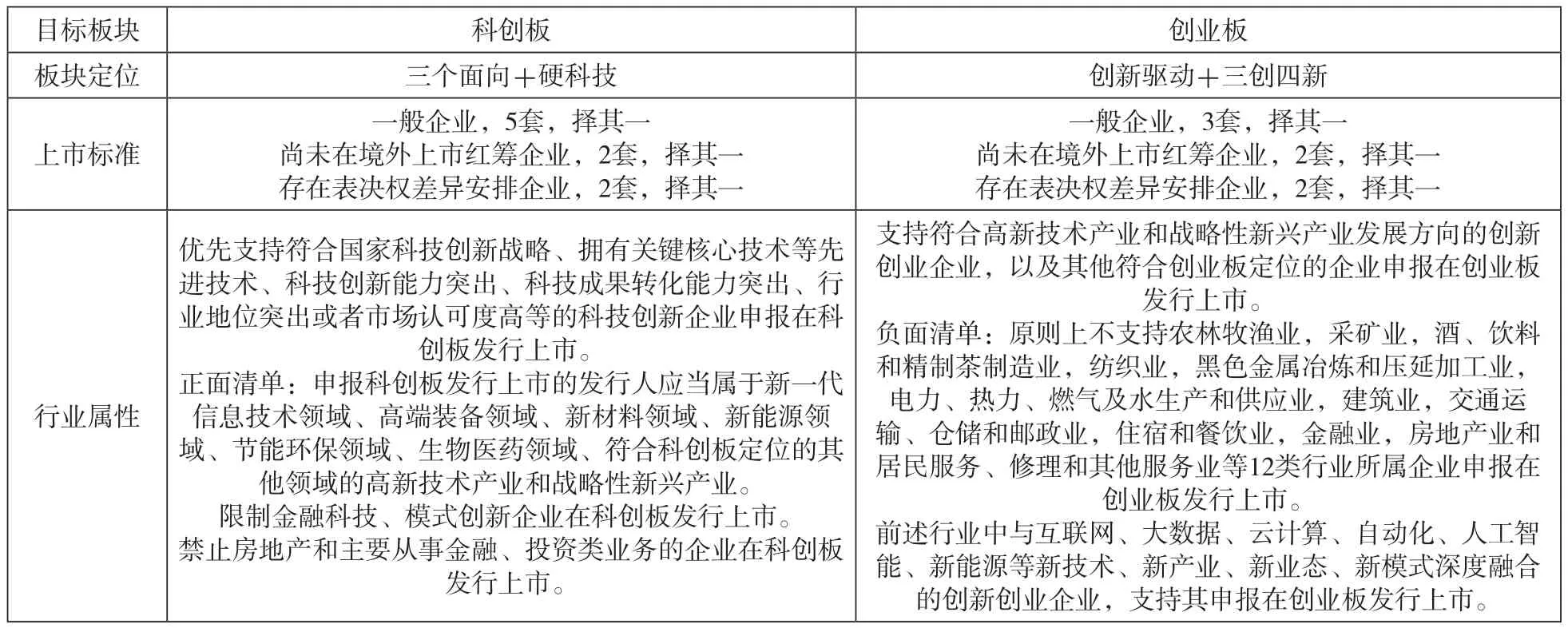

2021年7月,《全國中小企業股份轉讓系統掛牌公司轉板上市監管指引》(股轉系統公告〔2021〕97號)、《全國中小企業股份轉讓系統分層管理辦法(2019年12月27日發布,2021年7月30日修改)》(股轉系統公告〔2021〕779號)、《全國中小企業股份轉讓系統掛牌公司向上海證券交易所科創板轉板上市辦法(試行)》(上證發〔2021〕17號)及其配套業務規則,以及《深圳證券交易所關于全國中小企業股份轉讓系統掛牌公司向創業板轉板上市辦法(試行)》(深證上〔2021〕233號)及其配套業務規則等相繼落地,連同前一階段制定和修訂的《科創板首次公開發行股票注冊管理辦法(試行)(2020年7月修正)》(證監會令〔第174號〕)、《創業板首次公開發行股票注冊管理辦法(試行)》(證監會令〔第167號〕)、《上海證券交易所科創板股票上市規則(2020年12月修訂)》(上證發〔2020〕101號)、《深圳證券交易所創業板股票上市規則(2020年12月修訂)》(深證上〔2020〕1292號)、《上海證券交易所科創板企業發行上市申報及推薦暫行規定(2021年4月修訂)》(上證發〔2021〕23號)、《深圳證券交易所創業板企業發行上市申報及推薦暫行規定》(深證上〔2020〕506號)等系列文件,構筑起新三板轉板上市制度體系的“四梁八柱”,暢通了多層次資本市場的有效聯系,豐富了新三板掛牌公司上市新的途徑。擬轉入板塊的定位、上市標準和行業屬性等有關情況如表1所示。

表1 新三板轉板上市擬轉入板塊對比分析

(二)路徑規劃

黨的十九屆五中全會對科技創新專章部署,放在規劃任務的首位,凸顯了黨中央對科技創新前所未有的高度重視,亦凸顯了以改革促創新、以創新促發展的重要性和緊迫性[4]。在構建科技、產業、金融協同互促新發展格局方面,公用事業、能源等傳統行業應主動識變應變、因時因勢而動,以科技創新體制機制改革的強勁“動能”大幅提升企業科技創新能力和水平的“勢能”,堅持目標導向和問題導向,以優化科技資源配置、激發創新主體活力、完善科技治理機制等為著力點,推動科技創新力量布局、要素配置、人才隊伍進一步體系化、建制化、協同化,提升企業創新體系整體效能。發揮資本市場在實體經濟發展中的賦能和引領作用,把握多層次資本市場體系協同改革歷史機遇,站位新階段、貫徹新理念,融入資本市場各個層次錯位發展、功能互補、有機互聯的新格局,積極研究策劃上市路徑并付諸實施。

結合我國資本市場深化改革和多層次資本市場體系建設的進程,目前新三板掛牌公司策劃實施A股IPO的可選路徑主要有以下幾種范式:一是通過“新三板”歷練,提高掛牌公司治理和規范運作水平,增強核心競爭力和盈利能力,實現基礎層——創新層——精選層梯次遞進,適時向滬市科創板或深市創業板轉板上市;二是對標A股發行上市條件,潛心修煉公司治理和高質量發展“內功”,不斷提高公司盈利能力和持續發展能力,適時終止“新三板”掛牌即摘牌,并視情在滬市主板/科創板或深市主板/創業板上市。

鑒于A股IPO路徑選擇只是資本市場運作過程的一種方式,在深化金融供給側結構性改革的背景下,新三板掛牌公司是留在新三板晉層轉板,還是摘牌重新上市,要結合企業實際、上市需求、行業發展階段和目標板塊發行條件等有關情況,加強政策研究和資本規劃,審慎選擇適合的上市路徑。

(三)相關建議

“打鐵還需自身硬”。新三板掛牌公司欲成功策劃實施A股IPO,在發揮全國股轉系統、滬深交易所資本市場服務基地等在培育企業上市中的積極作用,以及券商、律師事務所、會計師事務所等機構的專業優勢,輔導提升擬上市企業規范化水平,一企一策解決上市后備企業上市過程中遇到的困難和問題的同時,應下大氣力抓好以下幾個方面重點工作任務:

一是持續推進中國特色現代企業制度建設。堅持黨對國有/非公企業領導、建立現代企業制度兩個“一以貫之”,把加強黨的領導與完善公司治理統一起來,推進黨建工作與生產經營深度融合,充分發揮董事會“定戰略、作決策、防風險”的企業經營決策主體作用,企業黨委(黨組)“把方向、管大局、促落實”的領導作用和經理層“謀經營、抓落實、強管理”的經營管理作用,使之形成有機銜接。

二是持續提升公司治理水平和信息披露質量。按照法律法規、部門規章和全國股轉系統業務規則的規定,建立健全公司治理機制和內部控制機制,完善公司章程和股東大會、董事會、監事會議事規則與運作機制,推動“三會一層”依法合規運作,規范董事、監事、高級管理人員的行為,發揮獨立董事、監事會作用,依法依規履行信息披露義務,提升信息披露質量,推進治理體系和治理能力現代化。

三是持續增強直面市場獨立持續經營能力。開展對標世界一流企業管理提升行動,推進管理流程再造,優化資源要素配置。以勞動、人事、分配三項制度改革為抓手,健全完善企業市場化經營機制,激發企業活力,提升經營質效。聚焦主業主責,優化資本布局,做好綠色低碳循環發展經濟等產業經濟發展的文章,著力增強創新引領能力、產業鏈供應鏈掌控能力和市場影響力,加快打造成為具有核心競爭力的市場主體。

四是持續提升創新驅動高質量發展能力。以推動高質量發展為主題,以深化供給側結構性改革為主線,以改革創新為根本動力,統籌發展和安全,深入實施創新驅動發展戰略,加快新舊動能接續轉換。強化企業創新主體地位,加大研發投入力度,用足用好研發費用加計扣除政策,以科技創新催生新動能,以深化改革激發新活力。圍繞產業鏈部署創新鏈,打造“云大物移智鏈”等先進信息技術與傳統行業生產、服務等領域融合發展的應用場景,促進技術創新加速迭代和成果快速產業化規模化應用,加快推動企業發展質量變革、效率變革、動力變革。

三、結語

隨著全面深化改革向縱深推進,資本市場改革紅利不斷釋放。面向經濟主戰場,新三板掛牌公司,特別是公用事業、能源等傳統產業擬上市企業,要立足于多元化融資體系和多層次資本市場體系建設,“堅持創新驅動發展,全面塑造發展新優勢”,搶抓新一輪科技革命和產業變革的歷史機遇,大力推進產業創新、科技創新雙聯動,實施產業賦能、科技創新賦能,全面把握站位新發展階段、堅定貫徹新發展理念、積極融入新發展格局,促進各類創新要素向企業集聚,用足用好企業研發費用稅前加計扣除政策,以科技創新和數字化變革催生新的發展動能,推動傳統產業轉型升級、提質增效和高質量發展,并在此基礎上積極謀劃資本運作,推進實施A股IPO,發揮資本市場在實體經濟發展中的賦能和引領作用,加快創新資本形成,促進科技、資本和產業高水平循環,助推上市企業做強做優做大。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

少兒科學周刊·兒童版(2017年9期)2018-03-15 15:00:11

兒童故事畫報·發現號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發現號趣味百科(2016年6期)2016-08-19 06:35:19