互聯網金融環境下的大學生理財教育研究

2022-04-21 21:13:20廖雙雙

時代金融 2022年4期

廖雙雙

人類的生產、生活還是其它活動,都離不開物質基礎,而物質基礎在處于經濟蓬勃發展、產業轉型升級的互聯網金融時代下又與理財密切相關。談及理財,最重要的是培養理財意識,而理財意識的培養是基于理財教育的,因此,理財教育是必要的。隨著經濟的發展、觀念的轉變,國內學者、專家們對理財教育的研究也豐富起來,通過研究,發現大學生理財教育的研究是呈上升趨勢的。互聯網的出現,使得“互聯網+金融”也登上了舞臺,其更受到大學生們的關注和青睞。目前大學生正處于接收理財知識、培養理財意識的關鍵時期,不可否認,大學生目前作為理財市場的潛在者,也是未來理財市場的主力軍,有必要對其進行系統性、可操作性的理財教育,形成良好的理財習慣和提升理財能力。

一、大學生理財教育研究綜述

(一)理財教育的概念

美國學者安德森(Anderson)于1982年首次科學系統地提出理財教育的概念,他指出理財教育能讓人學會如何設立理財目標,認識個人收入來源,制訂詳盡的理財計劃并應用理財計劃,之后對理財計劃進行調整,對理財目標和理財過程的一系列環節進行評估。①

(二)大學生理財教育的主要觀點

霍素彥持有以下觀點:理財教育應作為一項系統工程,納入到學校的基礎日常教學中,要清醒的意識到理財教育問題不僅是關乎經濟,更關乎思想。通過“兩課”教學模式,提高學生思想認知的同時,也幫助他們樹立正確的理財觀。②

李建英認為,高校應針對不同學科類別的學生,開展不同類型的理財課程,注重文理交叉。理工類學生應側重理財的收益計算、風險分析等,文史類學生側重理財管理技能等。③

鄒曉涓持有理財意識的形成和發展主要分為四個階段,即萌芽期(0-6歲)、確立期(6-12歲)、發展期(12-18歲)和升華期(18歲以后)的主張。④而大學生正好處于理財意識的升華期,也是理財習慣形成的重要時期。因此,加強大學生理財教育顯得尤為重要。

在明貝的碩士學位論文《大學生消費行為現狀及引導策略研究——基于H市三所高校的調研》中,將大學生的消費行為和理財教育聯系起來,認為我國大學生消費觀不成熟和不理智,并同國內外的研究成果進行對比,認為其根本原因在于缺乏理財教育,從理財教育方面入手也是養成合理消費行為的基礎。⑤由此看來,理財教育不僅關系著大學生理財,而且與消費行為也息息相關,即理財教育好,則消費習慣好。

(三)對大學生進行理財教育的意義

隨著互聯網金融的飛速發展,大學生所面對的理財,相對于傳統理財更加復雜、選擇也更多,這也引起了理財教育途徑的改變。

如今已不再是單一的傳統線下學習,還可以線上進行自主學習,例如:大學慕課、網易云公開課、騰訊課堂等。但線上和線下教育始終是有區別的,大學生已經作為獨立的消費個體,其所持金額愈多,可支配收入的空間愈大,對理財教育的需求也相應增加,高校是各類知識輸出的重要且關鍵的窗口,因此各大高校應該利用多種途徑,加強對大學生理財教育。

然而,一方面,目前設置理財課程的部份高校存在課程內容死板、理論空洞的問題,與當前互聯網、大數據等時代特點所對應的理財內容嚴重脫節,這無法滿足大學生現實理財的需要。另一方面,當今大學生大多收入來源于父母,由于傳統觀念,大部分學生會選擇有多少花多少,沒有考慮到理財,實現閑錢的增值;部分學生會呈現超前消費,通過網貸進行超額消費,常常處于入不敷出的狀態,而后又陷入惡性循環,形成不良的消費行為。

由此可見,系統、適當的理財教育對大學生個人的理財意識、能力培養、消費行為等是百利而無一害的,與此同時,對大學生進行理財教育也是適應社會發展人才培養的目標,更是適應當代經濟社會的人才要求。

二、互聯網金融環境下的大學生理財教育現狀

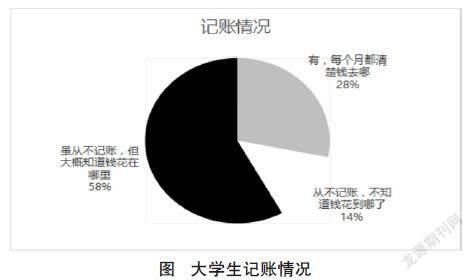

通過有效問卷對當代大學生理財情況的調查,發現隨著學生的年級升高,其相比于低年級學生接受理財基礎知識多、理財的需求強烈,因此,在互聯網上進行理財的人數逐級增加;財經專業類學生理財意識普遍高于非財經專業類學生;女性的理財計劃性也比男性高;受城鎮和農村環境的影響, 農村籍學生對理財的認知程度低于城鎮籍學生;而在調查中發現72%的學生從不記賬,缺乏對自己收入和支出的計劃性,沒有養成理財的習慣,可見理財教育的重視度不高。

(一)社會層面

由于互聯網金融的出現,其產品也多得眼花繚亂,詐騙手段更是花樣百出,我們不難看出網絡詐騙多發生在青少年這個階段,通過下載國家反詐APP能在一定程度上預防網絡詐騙。國家金融監管在逐步加強,但缺乏對大學生理財的投資引導;另外,相關部門缺乏正確引導大學生理財和消費行為的正向傳播。由此可見,理財意識尤其是基于互聯網金融背景更有待加強,理財教育需要被重視。

(二)家庭層面

由于家長的理財意識薄弱,受傳統觀念以及保守思想的影響,會間接影響大學生的理財意識,更有甚者,出現了高消費、超前消費、盲目攀比的狀況,這與大學生理財教育的缺失有關。石慶新在其碩士學位論文《家庭理財教育方式對大學生消費行為的影響研究》⑥中,引入了家庭理財教育的概念,基于大學生的收入主要來源于家庭,他將家庭教育理財方式分為四種:干預控制型、教育引導型、溺愛放縱型、焦慮牢騷型,同時探討了家庭理財教育方式對大學生的消費行為和理財習慣的影響,并對家庭教育方式提出了建議。可見家庭理財教育對大學生理財教育的重要性。

(三)國內高校層面

截至目前,國內高校并沒有將大學生理財作為一門公共課程單獨開設,在學好專業知識,而忽視理財能力的培養,同時很少有高校意識到普及投資理財教育的重要性,諸如財經類的課程并沒有得到推廣普及,許多大學生對這類課程缺乏了解,或者課程的內容相比于其他熱門課程缺少吸引力。這足以說明各個高校理應推廣和普及理財類課程,加強對大學生們的理財教育,以防大學生誤入消費歧途,并對理財類課程加以支持、積極引導,形成線上線下的理財教育體系,以培養大學生的理財意識和提升大學生的理財能力。

三、互聯網金融背景下加強大學生理財教育的對策建議

(一)重視家庭對理財教育的影響

家長是孩子的第一任老師,更是思想啟蒙的老師,家庭的理財教育在大學生的理財教育中同樣具有不可缺少的作用,是大學生理財教育的基石。家庭的理財教育會讓孩子受到潛移默化的影響,對理財習慣的養成有積極作用。因此,要培養大學生們獨立的思想,生活費可以從月給轉化成學期,讓其對自己的資金進行合理的規劃,及時遏制不良的消費習慣和消費理念,可以定期與大學生交流購物常識、消費技巧以及物品的行情,比如豬肉、雞蛋、蘋果等的一些市場價格,并且對大學生們所參加的一些經濟活動進行鼓勵和引導。

(二)加強“校園+社會”雙重理財教育建設

各大高校可以設置理財系列的特色課程,且可以定期邀請專業學者講授理財知識,尤其是操作性和可行性強的理財方法,不僅對其進行理財思想方面的教育、在理財過程中的心理教育,還可進行操作技巧、理財方法、理財產品的介紹等,提升大學生們對理財的興趣,形成線上課程和線下講座、學校和社會的雙重結合。可以將理財教育也納入到志愿服務活動中,也可以舉辦模擬理財投資線下活動以此來激發大學生們對理財的熱情。另外,各大高校要對理財教師給予支持,吸納人才,優化教師隊伍尤其是財經類教師的理財知識結構,將理財教育納入進學校的現有學科中,使得學生們在校也能接受到理財教育的熏陶。

(三)發揮媒體的正向引導

處在互聯網金融的環境下,大學生們每天能接收到各類繁雜的信息,而將理財信息轉化為有效信息是必不可缺少的,需要發揮媒體的媒介作用,將理財類新聞廣泛傳播至學生群體中。高校內的媒體可以進行每日理財新聞的提供,創造理財的氛圍,而高校外的眾多主流媒體,可以通過發行版面中的一小塊位置,來進行理財知識的分享與普及。微信及微博等學生們喜聞樂見的平臺,以講故事的形式來引起大學生們對理財的關注;若是推文,便可以通過有趣的插畫或者漫畫形式體現。總而言之,應從各類教育途徑著手,積極正當地發揮媒體的作用,讓理財知識涌進各類信息的洪流,成為教育中不可缺少的環節,以培養大學生們理財習慣的養成。

綜上,為加強大學生理財教育,進而推動互聯網金融環境下的大學生合理理財,應針對理財教育現有的或一直未能解決的問題,從家庭、學校、社會三個角度著手,使其形成良好的理財習慣和提升理財能力。

注釋:

①劉向鋒.財商教育初探[J].山東工商學院學報,2021,35(1).

②霍素彥,于洋.新時期大學生理財現狀調查及教學管理對策研究[J].中國經貿導刊,2011,(2).

③李建英.高校大學生理財教育芻議[J].河北經貿大學學報(綜合版),2013,(3).

④鄒曉涓,嚴飛.大學生投資理財教育現狀及對策研究[J] .科技信息,2014,(1).

⑤明貝.大學生消費行為現狀及引導策略研究 ——基

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

內蒙古教育(2021年20期)2021-03-08 01:09:14

計算機教育(2020年5期)2020-07-24 08:53:38

家庭影院技術(2019年11期)2019-12-09 09:14:30

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

北京教育·普教版(2018年1期)2018-01-29 20:45:18

黃河之聲(2017年14期)2017-10-11 09:03:59

中國火炬(2013年7期)2013-07-24 14:19:23