貨幣政策傳導機制影響企業研發創新的實現路徑

2022-04-24 07:05:35丁含陳少蘭

財會月刊·上半月 2022年4期

丁含 陳少蘭

【摘要】從宏觀政策層面出發, 研究貨幣政策傳導機制中不同信貸渠道對企業研發創新投資的影響, 結果發現: 資產負債表渠道下寬松貨幣政策可以顯著促進企業的研發投資, 但銀行貸款渠道下寬松貨幣政策對企業的研發投資卻產生了抑制效應;綜合考慮兩種渠道對企業研發投資的影響, 發現銀行貸款渠道的抑制效應抵消了資產負債表渠道帶來的促進效應。 進一步研究證明, 當前我國銀行貸款渠道對研發投資產生抑制效應的原因在于企業投資金融化。 除此之外, 不同股權性質的企業其信貸渠道對企業研發投資的影響也有顯著差異。

【關鍵詞】研發投資;貨幣政策;資產負債表渠道;銀行貸款渠道

【中圖分類號】F272? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)07-0043-8

一、引言

企業研發投資行為是促進企業實現技術創新的重要保障, 是我國實現產業結構升級戰略的必要途徑。 在當前經濟新常態的背景下以及國內外復雜多變的局勢下, 提高我國企業的核心競爭力及創新能力是保證我國經濟實現高質量增長的關鍵。 因此, 研究企業研發投資行為的影響因素具有重要的現實意義。

當前已有學者從多方面對企業研發投資行為進行了研究。 如文芳[1] 、羅正英等[2] 、周瑜勝和宋光輝[3] 的研究發現, 股權性質、股權制衡度等股權結構特征會顯著影響企業的研發投資行為。 Dechow和Sloan[4] 、張兆國等[5] 從管理層特征的視角進行分析, 發現管理層任期對企業研發投資具有顯著影響。 張璇等[6] 考察了信貸尋租和融資約束對企業創新的影響, 發現二者均會顯著抑制企業創新。 除此之外, 現有研究還從企業經營模式[5,7-9] 、公司治理結構特征[10] 等多方面針對微觀層面企業特征對研發投資行為的影響進行了分析。

除此以外, 宏觀層面的外部因素也會對企業的研發投資產生影響。 Arrow[11] 、陳鈺芬和李金昌[12] 、王遂昆和郝繼偉[13] 的研究均表明政府補貼可以顯著促進企業的創新活動。 孫曉華等[14] 發現, 金融深化程度可以顯著改善企業研發支出對內部資金的依賴程度。 張杰等[15] 的研究發現, 地區的房地產投資增長對企業創新活動有抑制效應。 李湛等[16] 從財政政策、外部規范性政策、金融政策等六類科技創新政策出發研究了其對企業創新活動的影響, 結果發現六類創新政策對于企業創新產業化實現的路徑影響存在異質性。

關于貨幣政策對企業研發投資的影響也已受到學者們的關注。 鐘凱等[17] 選取2007 ~ 2014年的A股上市公司研究發現, 緊縮貨幣政策加劇了企業的融資約束, 使得企業研發支出更加依賴于內部資金。 趙靜和陳曉[18] 以2005 ~ 2012年A股上市公司為樣本, 發現緊縮貨幣政策會顯著抑制企業的固定資產投資和研發投資。 概括而言, 當前研究已從政府補貼、貨幣政策、稅收政策、信貸政策、市場化程度等多個方面證實了外部宏觀環境對企業研發投資的影響。

不同于以往關于貨幣政策對企業研發投資影響的研究, 本文關注的是貨幣政策傳導機制對企業研發投資產生影響的實現路徑。 現有研究雖已開始關注貨幣政策變化對企業創新活動和研發投資的影響, 但并沒有對這一影響過程的實現路徑進行深入分析。 然而, 作為宏觀層面的影響因素, 貨幣政策需要通過一定的傳導機制才能影響微觀層面的企業行為(如企業投資行為、研發行為等)。 Bernanke和Gertler[19] 基于信息不對稱的視角提出信貸渠道是貨幣政策傳導的主要渠道。 當前國內外學者均已證實了信貸渠道的有效性[20-23] 以及信貸渠道對企業投資行為的影響[24,25] 。 在具體的分析過程中, 信貸渠道又可以進一步分為銀行貸款渠道和資產負債表渠道。 在銀行貸款渠道中, 貨幣政策通過影響銀行存款最終影響企業投資和宏觀經濟產出; 在資產負債表渠道中, 貨幣政策通過影響企業資產負債表狀況實現對企業投資行為和宏觀經濟產出的影響。 可以看出, 兩者的傳導路徑完全不同, 一個是影響資金供給方, 一個是影響資金需求方。 研究中需要對其加以區分, 才能準確判斷貨幣政策傳導機制的具體實現路徑, 才能為如何提高我國貨幣政策實施效果提供具有針對性的建議。 回顧已有文獻可以發現, 對于信貸渠道如何影響企業的研發投資還鮮有研究; 且現有研究基本僅關注了信貸渠道中的銀行貸款渠道, 對資產負債表渠道這一傳導機制進行研究的文獻并不多見。

為此, 本文首先根據Bernanke和Gertler[26] 的研究, 將信貸渠道分為銀行貸款渠道和資產負債表渠道, 在此基礎上分別研究這兩個渠道對企業研發投資行為的影響。 本文的研究結果表明: 資產負債表渠道對企業的研發投資活動有顯著的促進作用, 在貨幣政策寬松期, 企業的資產負債表質量提高, 從而促進了企業的研發投資; 銀行貸款渠道對企業的研發投資活動有抑制效應, 即在貨幣政策寬松期, 銀行貸款規模雖然擴大, 但企業的研發投資活動卻顯著減少, 且銀行貸款渠道對企業研發投資的抑制效應強于資產負債表渠道對企業研發投資的促進效應。 進一步研究證實, 銀行貸款渠道的抑制效應源于企業投資的金融化。 企業研發投資不足將會有礙于企業的長期發展和整體經濟的高質量增長, 進而表現為貨幣政策傳導不暢。 此外, 本文的研究還發現, 無論是銀行貸款渠道還是資產負債表渠道, 其影響效果均在非國有企業中更為顯著。

本文的研究貢獻在于: 首先, 在實證分析過程中對信貸渠道進行了細分, 分別研究了資產負債表渠道和銀行貸款渠道對企業投資活動產生影響的實現路徑, 豐富了微觀層面企業研發投資活動和宏觀層面政策制度之間交互關系的研究; 其次, 發現了銀行貸款渠道對我國企業研發投資行為的抑制效應, 為我國寬松貨幣政策時期“實體經濟投資下降之謎”提供了新的解釋; 最后, 豐富了原有的貨幣政策傳導機制有效性領域的研究, 從企業研發投資層面證實了貨幣政策信貸渠道傳導機制的有效性。

二、研究設計

現有文獻已證實與利率渠道相比, 信貸渠道在我國貨幣政策傳導機制中占主導地位[20,27] 。 然而, 信貸渠道并不是單一的傳導途徑。 Bernanke和Gertler[26] 指出, 信貸渠道又可分為銀行貸款渠道和資產負債表渠道。 兩者發揮作用雖然都依賴于信息不對稱理論, 但是對經濟產出產生影響的路徑卻存在差異。

(一)銀行貸款渠道與研發投資

首先, 銀行借貸渠道是基于這樣一種觀點: 在信息不對稱情況下, 銀行在金融體系中扮演著特殊的角色[26] 。 銀行作為放貸者在對貸款人進行放貸時可以利用自身的專業技術與知識降低信息不對稱程度, 尤其是對那些在公開市場上難以獲得資金的、信息不對稱問題特別突出的中小企業[28] 。 因此, 在貨幣政策緊縮的情況下, 減少銀行準備金和銀行存款將通過如下路徑影響經濟產出: 貨幣政策緊縮→銀行借款↓→銀行貸款↓→投資支出↓→經濟產出↓。

以上影響路徑表明, 在銀行貸款渠道下, 貨幣政策會通過影響銀行貸款規模影來響企業的投資支出。 貨幣政策緊縮通過減少銀行準備金導致銀行借款和貸款規模下降, 這進一步導致企業投資支出下降, 最終導致總體經濟產出下降。 廣義的企業投資活動包括對內投資和對外投資, 前者包括購置固定資產、研發形成無形資產等, 后者包括購買其他公司股票等。 企業的研發投資作為企業對內投資活動的一種, 同樣會受到銀行貸款規模的影響。 當貨幣政策處于寬松時期, 銀行貸款規模上升, 企業受到的融資約束降低, 因此研發投資也會增加。 基于此, 本文提出假設:

H1a: 在銀行貸款渠道下, 寬松貨幣政策會通過擴大銀行貸款規模來提高企業的研發投資水平。

然而, 關于我國市場上銀行貸款與企業投資方面的研究, 卻還有著另一種截然相反的結論[29] 。 首先, 寬松貨幣政策所釋放的資金可能導致企業更多地投資于金融資產, 從而對研發投資產生擠出效應。 張成思和張步曇[29] 研究發現, 伴隨著寬松貨幣政策, 銀行貸款規模的擴大并沒有顯著增加企業的實體投資行為。 相反, 此時企業對金融資產的投資比例提高, 資金流向“脫實向虛”, 導致央行釋放的資金未能流入實業, 使得金融資產投資對實業投資產生了擠出效應[30] 。 除此之外, 杜勇[31] 、胡奕明等[32] 的研究也發現, 寬松貨幣政策會導致非金融企業的金融化投資程度提高, 并對企業的長期價值產生負面效應。 以上研究表明, 在貨幣政策寬松時期, 企業更樂意投資于收益短、見效快的金融資產, 從而對企業實業投資產生擠出效應。 其次, 企業對固定資產的投資傾向也可能會對研發投資產生擠出效應。 張杰等[15] 研究發現, 房地產投資增長過快的地區, 創新研發投入和發明專利授權量的增長率更低。 與固定資產投資不同, 研發投資短期見效慢、不確定性程度高, 因此往往不能實現短期利潤和經濟增長的提高。 所以, 寬松貨幣政策中貸款釋放的資金可能會更多地流向固定資產, 從而抑制企業的研發投資。 最終在以上兩個方面的影響下, 寬松貨幣政策促進了企業的金融化投資和固定資產投資, 降低了企業研發投資占比, 使得銀行貸款渠道下貨幣政策傳導機制對企業的研發投資產生抑制效應。 基于以上分析, 本文提出如下假設:

H1b: 在銀行貸款渠道下, 寬松貨幣政策會通過擴大銀行貸款規模導致企業的研發投資減少。

(二)資產負債表渠道與研發投資

第二個傳導路徑是資產負債表渠道。 由于過去幾十年的金融創新, 銀行在信貸市場中的作用逐漸受到質疑[33,34] , 資產負債表渠道由此產生。 Bernanke和Gertler[26] 提出了資產負債表渠道, 認為這一渠道主要通過企業凈資產發揮作用。 具體而言, 緊縮的貨幣政策會引起公司股票價格下降, 從而導致公司資產凈值下降。 降低的資產凈值意味著放貸人實際擁有的抵押品價值減少, 加劇逆向選擇和道德風險問題, 從而提高企業的外部融資成本, 導致投資支出和最終經濟總產出下降。 其作用機理為:貨幣政策緊縮→公司凈資產↓→逆向選擇&道德風險↑→外部融資成本↑→投資支出↓→經濟產出↓。

資產負債表渠道對企業研發投資產生影響主要依賴于其對企業凈資產的影響[26] 。 根據Bernanke和Gertler[26] 的理論, 資產負債表渠道對企業研發投資產生影響的原因可以從以下三個方面進行概括。 首先, 在資產負債表渠道中, 貨幣政策緊縮導致企業凈資產減少, 這會直接影響企業在資本市場上的籌資能力, 從而加大企業的融資約束, 減少企業進行研發投資的資金來源。 其次, 企業凈資產下降會加劇資金供需雙方的信息不對稱, 從而提高企業的外部融資成本, 降低企業的籌資能力[35] 。 企業凈資產下降意味著放貸人實際擁有的企業抵押品價值降低, 加劇了企業發生逆向選擇和道德風險的可能性, 因此, 放貸人需要企業支付更高的融資成本。 最后, 在資產負債表渠道中, 貨幣政策緊縮還會減少企業的凈現金流。 相比其他企業的其他投資支出, 研發投資風險更高, 具有高資產專有性等異質性特征, 會加劇資金供給方與需求方之間的信息不對稱, 這種情況下企業的研發投資會更依賴于內部資金[17] 。 而高利率會增加企業的利息支出, 降低企業收入和凈利潤, 從而導致企業現金流減少。 而內部現金流的減少將會直接影響企業對研發活動的資金投入。 綜合以上分析, 本文提出如下假設:

H2: 在資產負債表渠道下, 貨幣政策通過影響企業凈資產價值來影響企業的研發投資。 當貨幣政策寬松時, 凈資產價值上升導致企業研發投資增加; 當貨幣政策緊縮時, 凈資產價值下降導致企業研發投資減少。

三、數據來源與模型構建

(一)數據來源

本文選取2008 ~ 2020年我國A股上市公司為研究樣本, 并剔除了所有金融行業的上市公司。 我國會計準則在2006年發生了重大變更, 其中研發支出的確認與計量也發生了重大調整, 因此為保證研發支出數據前后的一致性, 本文的研發投資數據始于2007年。 由于模型中加入了上一年研發投資作為控制變量, 因此樣本實際年份區間為2008 ~ 2020年。 文中的上市公司財務數據、公司治理結構數據、股權結構數據全部來源于CSMAR數據庫。 銀行貸款規模、貨幣政策相關的數據信息來源于wind數據庫以及中國人民銀行每個季度發布的《中國貨幣政策執行報告》。 此外, 為了減小異常值的影響, 本文對所有連續變量都進行了上下1%水平上的縮尾處理。 剔除數據缺失值后共獲得樣本15733個。

(二)模型構建

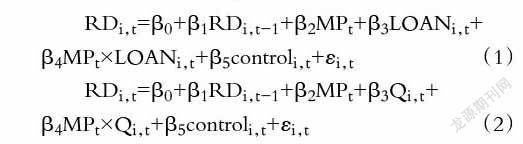

本文的研究首先需要區分貨幣政策緊縮期和貨幣政策寬松期。 在定義貨幣政策時, 借鑒Romer和Romer[36] 、饒品貴和姜國華[37] 、張正勇和鄧博夫[38] 的研究設置虛擬變量。 本文以存款準備金率的調整定義貨幣政策緊縮或貨幣政策寬松。 為了保證結果的穩健性, 本文在穩健性檢驗中分別用銀行家貨幣政策感受指數和上海銀行間同業拆放利率重新衡量貨幣政策。 查閱人民銀行公布的《中國貨幣政策執行報告》可知, 2008 ~ 2020年, 我國存款準備金率上調的年份為2010年和2011年(分別上調6次和6次); 存款準備金率下調的年份為2008年、2011年、2012年、2015年、2016年、2017年、2018年、2019年和2020年(分別下調4次、1次、2次、5次、1次、1次、4次、3次和1次)。 當發生存款準備金率上調時將其定義為貨幣政策緊縮期, 當發生存款準備金率下調時定義為貨幣政策寬松期, 未發生存款準備金率調整的年份延續上一年的貨幣政策。 為了分別驗證銀行貸款渠道和資產負債表渠道對企業研發投資的影響, 構建模型(1)和模型(2)。

其中, RD為被解釋變量。 參考以往研究文獻[6,14] , 本文以企業研發支出占營業收入的比重衡量企業研發投資情況。 由于企業的研發投資一般情況下需要連續多年投入, 會受上期研發支出的影響, 因此在模型中加入上一年研發投資作為滯后項。

模型(1)用以檢驗H1a、H1b, 其中: MP為衡量貨幣政策的變量, 當本期為貨幣政策寬松時期時MP取值為1, 否則為0; LOAN為經對數處理的年度金融機構各項貸款余額; MP×LOAN用以衡量不同貨幣政策下銀行貸款渠道對企業研發投資的影響。 模型(2)中以MP×Q衡量不同貨幣政策下資產負債表渠道對研發投資的影響。 Q為托賓Q值, 等于公司市值與總資產的重置成本之比。

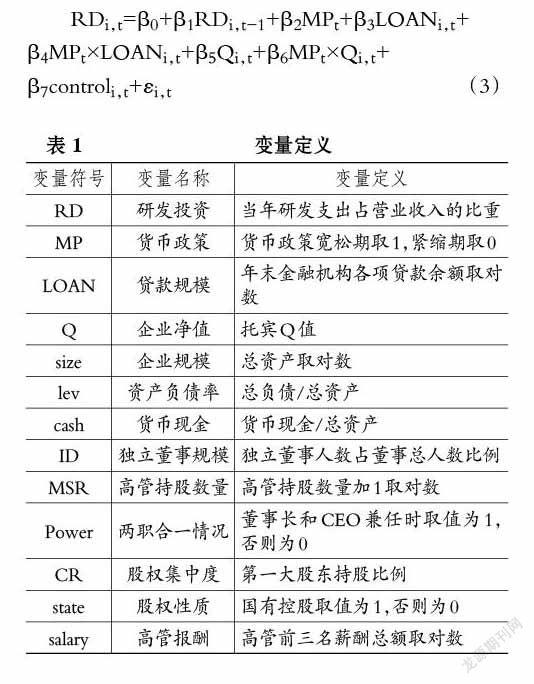

模型中, control為其他控制變量。 結合以往的研究[2,5] , 本文從公司財務特征、公司治理特征與股權結構特征方面進行了控制。 具體的變量定義見表1。 此外, 本文還控制了行業與年度效應。

另外, 在貨幣政策傳導機制中銀行貸款渠道和資產負債表渠道并不是互斥的。 相反, 以上兩個渠道往往會同時影響企業行為[22] 。 為此, 構建模型(3)驗證銀行貸款渠道和資產負債表渠道對企業研發投資的共同作用。

四、實證分析

(一)描述性統計

表2為主要變量的描述性統計結果。 其中, RD的均值為4.81%, 標準差為0.0569, 最小值為0, 最大值為1.5241。 可以看出, 當前我國A股上市公司研發投資占比整體不高, 且各個公司間差異較大。 MP為貨幣政策變量, 均值為0.9354, 標準差為0.2821, 最小值為0, 最大值為1。 這說明在樣本期間我國以寬松貨幣政策為主。 其余變量的描述性統計情況見表2。

(二)模型回歸結果分析

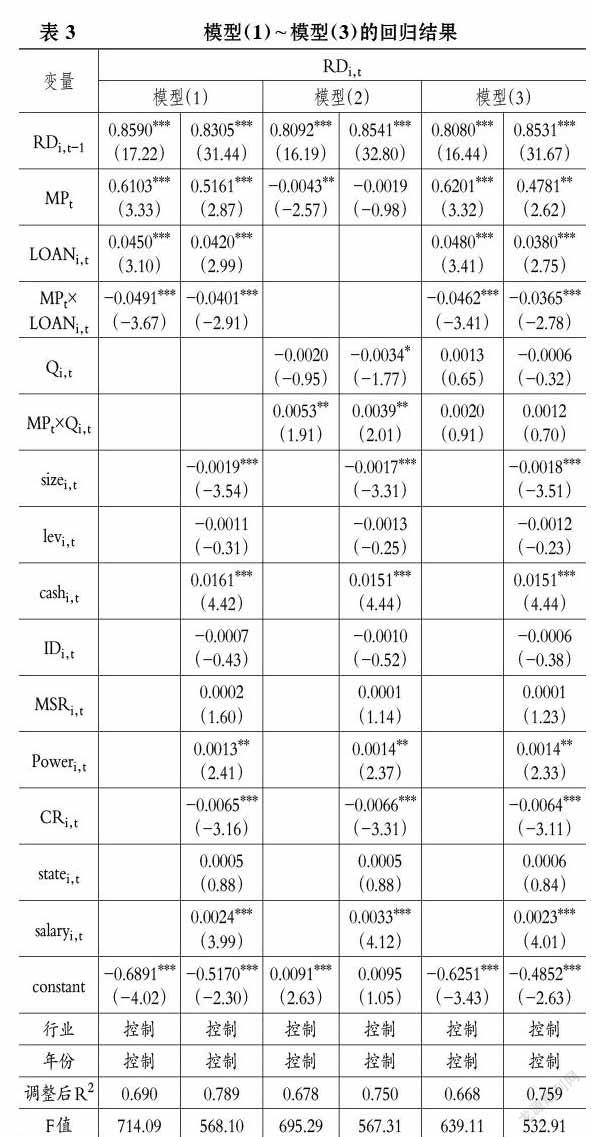

表3為模型(1) ~ 模型(3)的回歸結果。 模型(1)檢驗了不同貨幣政策時期銀行貸款渠道對企業研發投資的影響。 可以看出, MP×LOAN與RD在1%的水平上存在顯著負相關關系。 這表明在寬松貨幣政策下銀行貸款規模逐步擴大, 企業的研發投資占比反而顯著下降。 這一結果支持了H1b, 即銀行貸款規模的擴大對企業的研發投資產生了抑制效應。 寬松貨幣政策釋放出的資金可能更多地投向了其他投資領域。 模型(2)檢驗了資產負債表渠道對企業研發投資的影響。 表3中MP×Q與RD在5%的水平上顯著正相關。 這一結果表明, 在寬松貨幣政策下企業凈資產價值的提升顯著促進了企業的研發投資, 支持H2。 為了進一步檢驗銀行貸款渠道和資產負債表渠道對企業研發投資的綜合影響, 模型(3)同時納入MP×LOAN和MP×Q兩個交乘項。 表3的模型(3)中MP×LOAN與RD仍然在1%的水平上顯著負相關, 而MP×Q與RD之間不再存在顯著相關關系。 這一回歸結果表明, 當同時考慮兩個渠道的影響時, 銀行貸款渠道的作用占據了主導地位, 即銀行貸款渠道對企業研發投資的抑制效應抵消了資產負債表渠道對企業研發投資的促進效應。

除此之外, 在控制變量中企業貨幣現金cash與研發投資RD在1%的水平上正相關。 這一結果與鐘凱等[17] 的研究結論一致。 這表明企業的研發投資主要是以企業內部資金作為資金來源, 充足的內部資金可以有效提高企業的研發投資水平。 因此, 企業資產負債表質量的提高將會對企業的研發投資起到促進作用, 進一步驗證了H2。

(三)進一步研究

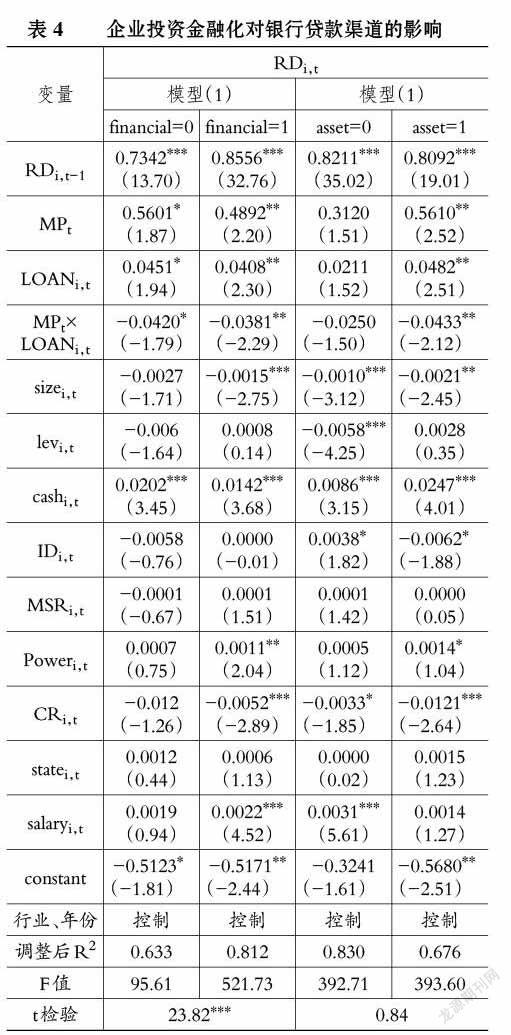

1. 對銀行貸款渠道抑制效應的分析。 表3中的主回歸結果表明, 無論是銀行貸款渠道還是資產負債表渠道均對我國企業研發投資行為產生顯著影響。 然而, 不同于傳統銀行貸款渠道的理論邏輯, 在我國, 銀行貸款渠道對企業研發投資產生了顯著的抑制效應。 張成思和張步曇[29] 、Orhangazi[30] 、王紅建等[39] 的研究均從不同程度上證實實體企業的金融化會對企業的投資、創新等產生抑制作用。 此外, 企業對固定資產的投資也可能會抑制其研發投資[15] 。 因此, 本文從企業金融化投資和固定資產投資兩方面, 驗證其對研發投資是否存在擠出效應。 為了驗證這一推論, 本文借鑒王建紅等[39] 、宋軍等[40] 的研究以企業是否進行了金融資產投資設置虛擬變量。 根據《企業會計準則第22號——金融資產的確認和計量》可知, 金融資產包括以攤余成本計量的金融資產、以公允價值計量且其變動計入其他綜合收益的金融資產和以公允價值計量且其變動計入當期損益的金融資產。 在企業年報中, 廣義的金融資產包括以公允價值計量且其變動計入當期損益的金融資產、可供出售金融資產、持有至到期投資、長期股權投資和應收款項。 其中, 長期股權投資往往反映了企業的長期發展戰略, 而應收款項往往與企業的主營業務相關, 因此該兩項金額并不能反映企業資金脫實向虛, 所以本文將這兩項金融資產排除在外。 設定financial為衡量企業金融化的虛擬變量, 當企業本年度有以上金融資產投資時financial取值為1, 否則為0, 對模型(1)進行分組檢驗。 以當年固定資產(以總資產進行標準化)是否增加衡量企業固定資產投資, 當本年度固定資產投資增加時asset取值為1, 否則為0, 對模型(1)進行分組檢驗。 結果見表4。

表4中, 在financial為0的子樣本中, MP×LOAN對RD的負向影響在10%的水平上顯著, 而在financial為1的子樣本中, MP×LOAN對RD的負向影響在5%的水平上顯著。 t檢驗結果表明, 兩個子樣本的MP×LOAN在1%的水平上存在顯著差異。 這一結果表明, 當企業金融化程度較低時, 銀行貸款渠道對企業研發投資的抑制效應有所減弱。 相反, 當企業金融化程度較高時, 銀行貸款渠道對企業研發投資的抑制效應增強。 再來看固定資產投資, 當asset為1時, 銀行貸款渠道與企業研發投資在5%的水平上顯著負相關, 當asset為0時, 這一負相關關系不再顯著, 但t檢驗未通過, 因此固定資產投資并未對企業研發投資產生顯著的擠出效應。 綜合以上分析, 當寬松貨幣政策下銀行貸款規模擴大時, 企業出于對短期利益的考慮會將獲得的貸款更多地投向金融資產, 從而導致企業研發投資占比降低, 即企業投資金融化使得銀行貸款渠道對企業研發投資產生抑制效應。

2. 股權性質的影響。 已有研究表明, 企業的股權性質會對企業研發投資產生顯著影響[1] 。 因此, 進一步按照股權性質將企業分為國有企業和非國有企業分別進行檢驗, 結果見表5。 結果表明, 無論是銀行貸款渠道還是資產負債表渠道均對非國有企業的研發投資影響更顯著。 這一結果表明, 相對于非國有企業, 貨幣政策信貸渠道傳導機制對國有企業的影響更小。 在國有企業中, 企業的研發投資等經營投資決策可能更多地受到其他非經濟因素的影響[5] 。

(四)穩健性檢驗

1. 重新衡量RD。 為了保證結果的穩健性, 本文采用總資產標準化的企業本期研發支出和企業本期研發支出資本化金額與企業期末總資產之比重新衡量企業的研發投資情況。 回歸結果與原結論一致。

2. 重新衡量貨幣政策。 為了保證結果的穩健性, 本文對貨幣政策松緊重新進行衡量。 借鑒以往研究[18,20] , 本文分別以銀行家貨幣政策感受指數(以認為政策“偏緊”的銀行家人數比例衡量)和上海銀行間同業拆放利率(Shibor)衡量貨幣政策松緊。 所得結論與原回歸結論一致。

除此以外, 由于樣本期間個別年份出現了對經濟發展產生顯著沖擊的重大事件(如2008年金融危機), 會導致該年度貨幣政策導向發生改變, 所以以年度數據進行檢驗可能會影響結果的準確性。 因此, 本文重新以季度數據進行檢驗, 以當季銀行存款準備金率的調整衡量貨幣政策松緊。 回歸結果與原回歸結果一致。

五、研究結論

本文從貨幣政策傳導機制的視角研究了宏觀層面貨幣政策對微觀層面企業研發投資行為的影響路徑。 不同于以往的研究, 本文根據Bernanke和Gertler[26] 的觀點將信貸渠道分為銀行貸款渠道和資產負債表渠道, 并分別檢驗了兩個渠道下貨幣政策對企業研發投資的影響。 實證結果表明: 銀行貸款渠道對企業研發投資產生了顯著的抑制效應; 資產負債表渠道對企業研發投資具有顯著促進效應; 綜合考慮兩種渠道的共同作用發現, 銀行貸款渠道的抑制效應抵消了資產負債表渠道的促進效應。 進一步研究發現, 銀行貸款渠道下貨幣政策對企業研發投資的抑制效應源自于企業投資金融化, 即伴隨著寬松貨幣政策釋放的大量資金, 企業更多地將資金投向短期效益明顯的金融資產, 因此擠占了研發投資資金, 導致研發投資水平下降。 除此以外, 貨幣政策傳導機制對企業研發投資的影響還與企業的股權性質有關。 無論是在銀行貸款渠道下還是在資產負債表渠道下, 貨幣政策對企業研發投資的影響均對非國有企業更顯著。 這表明國有企業的研發投資等經營投資決策可能更多受到諸如管理層政治業績、地方經濟發展需求等其他非經濟因素的影響。

本文的研究結論表明, 當前階段我國貨幣政策的資產負債表渠道對企業研發投資產生了積極影響, 寬松的貨幣政策可以提高企業資產負債表質量, 進而促進企業的研發投資, 這將有利于企業創新能力和核心競爭力的提高, 有助于我國經濟實現高質量增長, 但是, 我國貨幣政策的銀行貸款渠道對企業的研發投資并沒有發揮促進作用, 這將不利于企業長期價值的提升。 要改變這一現狀需要貨幣當局或相關監管部門在實施寬松貨幣政策的同時關注銀行貸款資金流向, 引導資金回歸本源, 避免企業過多地將貸款資金投向僅為滿足短期利益目標的金融資產, 導致資金脫實向虛。

【 主 要 參 考 文 獻 】

[1] 文芳.股權集中度、股權制衡與公司R&D投資——來自中國上市公司的經驗證據[ J].南方經濟,2008(4):41 ~ 52+11.

[2] 羅正英,李益娟,常昀.民營企業的股權結構對R&D投資行為的傳導效應研究[ J].中國軟科學,2014(3):167 ~ 176.

[3] 周瑜勝,宋光輝.公司控制權配置、行業競爭與研發投資強度[J].科研管理,2016(12):122 ~ 131.

[4] Dechow P. M., Sloan R. G.. Executive incentives and the horizon problem: An empirical investigation[ J].Journal of Accounting and Economics,1991(1):51 ~ 89.

[5] 張兆國,劉亞偉,楊清香.管理者任期、晉升激勵與研發投資研究[ J].會計研究,2014(9):81 ~ 88+97.

[6] 張璇,劉貝貝,汪婷,李春濤.信貸尋租、融資約束與企業創新[ J].經濟研究,2017(5):161 ~ 174.

[7] 黃俊,陳信元.集團化經營與企業研發投資——基于知識溢出與內部資本市場視角的分析[ J].經濟研究,2011(6):80 ~ 92.

[8] 周晶晶,蔣薇薇,趙增耀.中國企業跨國并購提升了其研發能力嗎?——來自“一帶一路”沿線國家的證據[ J].科研管理,2019(10):37 ~ 47.

[9] Barker V. L., Mueller G. C.. CEO characteristics and firm R&D spending[ J].Management Science,2002(6):782 ~ 801.

[10] 王楠,黃靜,王斌.董事會社會資本、CEO權力與企業研發投資——基于創業板上市公司的實證[ J].科研管理,2019(5):244 ~ 253.

[11] Arrow K.. The economic implication of learning by doing, review of economic studies[ J].Journal of Comparative Economics,1962(2):155 ~ 173.

[12] 陳鈺芬,李金昌.政府R&D資助對企業R&D經費投入的影響:基于浙江省規模以上工業企業行業面板數據的實證分析[ J].商業經濟與管理,2011(2):30 ~ 36.

[13] 王遂昆,郝繼偉.政府補貼、稅收與企業研發創新績效關系研究——基于深圳中小板上市企業的經驗證據[ J].科技進步與對策,2014(9):92 ~ 96.

[14] 孫曉華,王昀,徐冉.金融發展、融資約束緩解與企業研發投資[ J].科研管理,2015(5):47 ~ 54.

[15] 張杰,楊連星,新夫.房地產阻礙了中國創新么?——基于金融體系貸款期限結構的解釋[ J].管理世界,2016(5):64 ~ 80.

[16] 李湛,張良,羅鄂湘.科技創新政策、創新能力與企業創新[ J].科研管理,2019(10):14 ~ 24.

[17] 鐘凱,程小可,肖翔,鄭立東.宏觀經濟政策影響企業創新投資嗎——基于融資約束與融資來源視角的分析[ J].南開管理評論,2017(6):4 ~ 14+63.

[18] 趙靜,陳曉.貨幣政策、制度環境與企業投資結構[ J].科研管理,2016(9):123 ~ 135.

[19] Bernanke B. S., Gertler M.. Agency costs, net worth, and business fluctuations[ J].American Economic Review,1989(1):14 ~ 31.

[20] 葉康濤,祝繼高.銀根緊縮與信貸資源配置[ J].管理世界,2009(1):22 ~ 28+188.

[21] Kashyap A. K., Stein J. C., Wilcox D. W.. Monetary policy and credit conditions: Evidence from the composition of external finance[ J].American Economic Review,1993(1):78 ~ 98.

[22] Aysun U., Hepp R.. Identifying the balance sheet and the lending channels of monetary transmission: A loan-level analysis[ J].Journal of Banking & Finance,2013(37):2812 ~ 2822.

[23] Aysun U., Jeon K., Kabukcuoglu Z.. Is the credit channel alive? Firm-level evidence on the sensitivity of borrowing spreads to monetary policy[ J].Economic Modelling,2018(75):305 ~ 319.

[24] Becker B., Ivashina V.. Cyclicality of credit supply: Firm level evidence[ J].Journal of Monetary Economics,2014(62):76 ~ 93.

[25] 張夢云,雷文妮,曹玉瑾,龔六堂.信貸供給與經濟波動:我國貨幣政策銀行信貸渠道的微觀檢驗[ J].宏觀經濟研究,2016(1):59 ~ 72+120.

[26] Bernanke B. S., Gertler M.. Inside the box: The credit channel of monetary policy transmission[ J].The Journal of Economic Perspective,1995(4):27 ~ 48.

[27] 周英章,蔣振聲.貨幣渠道、信用渠道與貨幣政策有效性——中國1993-2001年的實證分析和政策含義[ J].金融研究,2002(9):34 ~ 43.

[28] Bernanke B. S., Blinder A. S.. The federal funds rate and the channels of monetary transmission[ J].American Economic Review,1992(4):901 ~ 921.

[29] 張成思,張步曇.中國實業投資率下降之謎:經濟金融化視角[ J].經濟研究,2016(12):32 ~ 46.

[30] Orhangazi. Financialisation and capital accumulation in the non-financial corporate sector: A theoretical and empirical investigation on the US economy 1973-2003[ J].Cambridge Journal of Economics,2008(6):863 ~ 886.

[31] 杜勇.貨幣政策寬松化、非金融類企業金融化與企業績效[R].第四屆宏觀經濟政策與微觀企業行為學術研討會,2016.

[32] 胡奕明,王雪婷,張瑾.金融資產配置動機:“蓄水池”或“替代”?——來自中國上市公司的證據[ J].經濟研究,2017(1):181 ~ 194.

[33] Franklin E., Mishkin F. S.. The decline of traditional banking: Implications for financial stability and regulatory policy[ J].Federal Reserve Bank of New York Economic Policy Review,1995(1):27 ~ 45.

[34] Mishkin F. S.. Symposium on the monetary transmission mechanism[ J].Journal of Economic Perspectives,1995(4):3 ~ 10.

[35] Angelopoulou E., Gibson H. D.. The balance sheet channel of monetary policy transmission: Evidence from the United Kingdom[ J].Economica,2007(76):675 ~ 703.

[36] Romer C. D., Romer D. H.. New evidence on the monetary transmission mechanism[Z].Brooking Papers on Economic Activity,1990.

[37] 饒品貴,姜國華.貨幣政策波動、銀行信貸與會計穩健性[ J].金融研究,2011(3):51 ~ 71.

[38] 張正勇,鄧博夫.企業社會責任、貨幣政策與商業信用融資[ J].科研管理,2018(5):94 ~ 102.

[39] 王紅建,曹瑜強,楊慶,楊箏.實體企業金融化促進還是抑制了企業創新——基于中國制造業上市公司的經驗研究[ J].南開管理評論,2017(1):155 ~ 166.

[40] 宋軍,陸旸.非貨幣金融資產和經營收益率的U形關系——來自我國上市非金融公司的金融化證據[ J].金融研究,2015(6):111 ~ 127.

(責任編輯·校對: 黃艷晶? 許春玲)