論碳審計客體

2022-04-24 15:53:42鄭石橋

財會月刊·上半月 2022年4期

【摘要】以經典審計理論為基礎, 提出一個碳審計客體的理論框架。 碳排放權是一種具有稀缺性的資源, 以此為基礎, 形成了資源類碳排放委托代理關系、合約類碳排放委托代理關系和監管類碳排放委托代理關系。 資源類碳排放委托代理關系中的代理人是碳排放經管責任的承擔者, 同時也是碳審計客體, 主要包括各級政府及其主要領導、各級政府的碳排放主管部門及其主要領導、各級各類碳排放單位及其主要領導、各級碳排放權交易平臺及其主要領導、政府部門及碳排放單位的內部機構及其主要領導。 此外, 還有一些特殊類型的碳審計客體, 主要包括產品或服務、建筑物、特定區域、碳匯項目、碳減排項目。

【關鍵詞】資源類碳排放委托代理關系;碳排放經管責任;代理人;碳審計客體

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)07-0100-4

碳審計客體是重要的碳審計基礎性問題之一, 本文以經典審計理論為基礎, 提出一個關于碳審計客體的理論框架。

一、文獻綜述

審計客體的核心問題是“審計誰”, 碳審計客體也不例外。 目前未發現有專門文獻研究碳審計客體, 一些研究碳審計的文獻涉及碳審計客體, 本文將這些觀點分為碳排放活動觀、碳排放信息觀、碳排放單位觀和碳排放源觀。

碳排放活動觀認為, 碳審計客體是各類碳排放活動。 例如, 何雪峰、劉斌[1] 認為, 碳審計客體包括“各種消耗能源的經濟活動”; 左睿、俞雅乖[2] 認為, “低碳經濟將環境審計的對象從所有涉及環境活動的經濟活動轉向了側重于溫室氣體產生與排放的過程”。 碳排放信息觀認為, 碳審計客體是碳排放信息。 例如, 高建慧[3] 認為, “低碳審計的審計對象將緊密圍繞企業碳排放量的測量與監測”。 碳排放單位觀認為, 碳審計客體是碳排放單位。 例如:張薇、伍中信[4] 認為, “低碳審計應涵蓋不同組織與個人”; 王愛國[5] 認為, “碳審計客體側重于那些重點的或主要的碳排放源, 包括采礦、制造、電力、燃氣、建筑、交通運輸等碳源行業、企業、家庭或個人”; 施平、李長楚[6] 認為,“碳交易審計的審計客體是參與碳交易市場的企業”。 碳排放源觀認為, 碳審計客體是導致碳排放的排放源。 例如, 朱朝暉、梁勝浩[7] 認為, “基于供應鏈視角, 供應鏈上各節點的企業提供產品和服務的過程中, 必然排放著溫室氣體, 產生碳足跡。 因此, 基于供應鏈的碳審計需要將供應鏈的碳排放納入碳審計范圍”。

上述觀點中: 碳排放活動觀、碳排放信息觀沒有區分審計內容與審計客體, 將審計客體作為審計內容; 碳排放單位觀的方向是正確的, 但是, 碳審計并不只審計碳排放單位, 一些本身并不是重要的碳排放單位但在碳排放治理中承擔重要職責的部門或單位也是碳審計客體, 例如, 政府設立的碳主管部門、碳交易機構都屬于碳審計客體; 碳排放源觀是碳審計實施中對審計客體的具體確認, 是審計客體的組成部分, 每個碳排放源并不能作為獨立的審計客體, 特別是對外披露碳信息時不能作為獨立的審計客體。 整體來說, 現有文獻對碳審計客體雖然有所涉及, 但還是缺乏一個貫通經典審計理論的系統化的理論框架。

二、理論框架

本文的目的是以經典審計理論為基礎, 提出一個碳審計客體的理論框架, 為此, 需要依次討論以下三個問題: 第一, 碳排放委托代理關系的基本框架; 第二, 基于資源類碳排放委托代理關系的碳審計客體; 第三, 幾種特殊的碳審計客體。 對上述三個問題的理論闡釋構成碳審計客體的理論框架, 在此基礎上, 本文利用這個理論框架分析現有文獻關于碳審計客體的觀點, 以深化對碳審計客體的認知。

1. 碳排放委托代理關系的基本框架。 根據經典審計理論, 審計是資源類委托代理關系中治理代理問題和次優問題的重要機制之一[8] , 因此, 分析碳審計客體, 需要從碳排放委托代理關系出發。 碳排放權是一種稀缺性資源, 以此為基礎, 會形成多種關系, 從信息經濟學的角度來說, 如果這些關系中存在信息不對稱, 那么這些碳排放關系就屬于委托代理關系[9] 。 不同國家治理碳排放的制度不同, 使得碳排放委托代理關系也不同, 目前我國碳排放委托代理關系的基本情況如圖1所示。

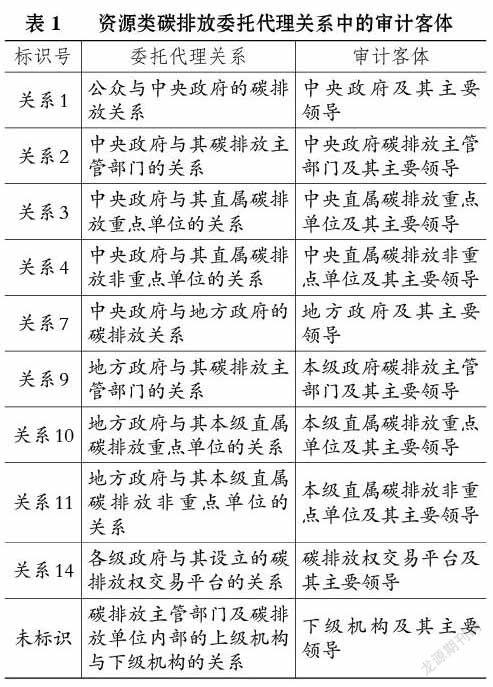

圖1中共有17種具體情形的碳排放委托代理關系, 可歸納為三種類型, 即資源類碳排放委托代理關系、合約類碳排放委托代理關系和監管類碳排放委托代理關系。 在資源類碳排放委托代理關系中, 委托人將碳排放權這種資源或治理碳排放的財務資源交付代理人, 并賦予代理人較大的決策權, 同時明確代理人需要履行的責任。 此時, 代理人對委托人承擔了最大善意地使用這些資源和權力來履行所要求職責的責任, 這種責任就是碳排放經管責任。 但是, 代理人具有人性自利和有限理性兩個特征, 在激勵不相容、信息不對稱、合約不完備、環境不確定等條件下, 代理人可能不會良好地履行其承擔的碳排放經管責任, 因此這種關系中存在碳審計需求。 而在合約類碳排放委托代理關系和監管類碳排放委托代理關系中, 由于存在制度成本較低的解決矛盾或利益沖突的機制, 因此不存在審計需求(關于碳審計需求,請參閱本系列論文之二《論碳審計需求》[10] )。 在圖1所示的17種具體情形的碳排放委托代理關系中, 共有10種情形(關系1 ~ 關系4、關系7、關系9 ~ 關系11、關系14、未標識)屬于資源類碳排放委托代理關系。

2. 基于資源類碳排放委托代理關系的碳審計客體。 圖1所示的10種資源類碳排放委托代理關系中存在審計需求, 那么, 審計誰呢? 也就是說, 審計客體是誰呢?

根據經典審計理論, 審計客體是資源類委托代理關系中經管責任的承擔者, 也就是代理人。 作為審計客體的代理人, 其既可以是一個組織單位, 也可以是這個組織單位的主要領導[8] 。 由于組織單位的主要領導掌控組織單位的各項活動, 組織單位的各項活動體現的是其主要領導的意志, 因此, 選擇組織單位作為審計客體和選擇組織單位的主要領導作為審計客體, 具有實質上的一致性。 當然, 在分工負責的領導體制下, 可以單獨界定主要領導經管責任的履行情況[11] 。

就碳排放審計來說, 在圖1的10種具體情形的資源類碳排放委托代理關系中, 每種關系的代理人都是碳排放經管責任的承擔者, 因此都屬于碳排放審計客體, 這種審計客體既可以是承擔碳排放經管責任的組織單位, 也可以是這些組織單位的主要領導。 基本情況如表1所示。

需要說明的是, 上述10種具體情形的資源類碳排放委托代理關系中, 關系1是以中央政府及其主要領導作為碳排放審計客體, 從理論上來說, 由于中央政府是公眾的代理人, 確實可以有這種審計, 但是, 如果由缺乏獨立性的審計主體來實施這種審計, 則審計實踐是難以開展的。

3. 幾種特殊的碳審計客體。 上文分析了資源類碳排放委托代理關系中的碳審計客體, 然而, 表1所示的碳審計客體只是基本類型, 現實生活是復雜的, 碳審計需求具有多樣性, 進而導致碳審計客體也顯現出復雜化特征, 下面分析幾種特殊情形下的碳審計客體。

情形之一: 以產品或服務作為碳審計客體。 任何一種產品或服務都是產業鏈各個環節的組合, 產業鏈各個環節都會有碳排放, 任何一個環節都可以跟蹤到至本環節為止的各個環節所發生的碳排放, 通常這種碳排放被稱為“碳足跡”。 在低碳經濟模式下, 消費者可能會偏好低碳產品或服務, 而碳足跡可以顯示產品或服務的碳排放, 因此, 一些企業為了吸引消費者, 會在其產品或服務中標識碳足跡, 甚至還有一些行業組織對碳排放水平較低的產品或服務進行認定, 并予以專門的低碳標識。 但是, 碳足跡標識以及低碳認證或標識都有一個基礎, 就是確保產品或服務的碳排放數據是真實的, 這需要對產品或服務進行碳排放鑒證。 這種情形的碳審計客體仍然是各類碳排放重點單位或非重點單位, 即碳排放單位, 但是, 對于這個審計客體的觀察角度有其特殊性, 關注的是這個碳排放單位某些特定的碳排放活動——與特定的產品或服務相關的碳排放活動, 并且, 并不只是關注本碳排放單位的直接排放, 還關注產品鏈中前面各環節的碳排放(間接排放)。

情形之二: 以建筑物作為碳審計客體。 這里的建筑物主要是指辦公樓, 具體有兩種情形: 一是多家單位共用一棟辦公樓, 有些碳排放是各個單位獨立產生的, 而有些碳排放則是多家單位共同產生的, 以辦公樓作為碳排放審計客體, 實質上是將多家相關的碳排放單位共同作為一個審計客體; 二是一個單位有多棟辦公樓, 每棟辦公樓都由一個或多個內部單位使用, 在這種情形下, 以辦公樓作為審計客體, 實質上是將內部單位作為碳審計客體, 如果是多家內部單位使用一棟辦公樓, 則相當于將這些內部單位組合起來作為碳審計客體。

情形之三: 以特定的區域作為碳審計客體。 如果這里的區域是一個行政區域, 則其將地方政府作為碳排放責任主體, 此時的碳排放審計客體是地方政府; 如果所審計的區域不是一個行政區域, 而是一些行政區域的組合, 此時的碳審計客體則是多個地方政府。

情形之四: 以碳匯項目作為碳審計客體。 碳匯就是通過植樹造林等活動增加森林對碳的吸收, 從而減少大氣中的碳排放。 問題的關鍵是, 對于特定的碳匯究竟能夠吸收多少碳, 需要項目責任主體之外的獨立機構進行鑒證, 這就產生了碳匯審計, 此時的審計客體是碳匯項目的實施主體, 通常是碳排放經管責任單位。 如果是由碳排放單位實施碳匯項目, 則審計客體是碳排放單位; 如果是由政府實施碳匯項目, 則審計客體就是實施該項目的政府。

情形之五: 以碳減排項目作為碳審計客體。 為了減少碳排放, 需要采取一些技術措施來減少或控制碳排放, 這就產生了碳減排項目。 原則上來說, 每個碳減排項目都會減少碳排放量, 但是, 對于究竟會減少多少碳排放量, 除了碳減排項目責任單位的計算, 還需要具有獨立性的外部單位的鑒證, 這就是碳減排項目審計, 此時的審計客體是碳減排項目責任單位, 通常是碳排放重點單位。

上文分析了五種特殊情形下的碳審計客體, 從形式上來看, 這些情形下審計客體的確定具有特殊性, 但是, 從實質上來看, 它們仍然屬于資源類碳排放委托代理關系中的代理人。

4. 基于本文的理論框架對碳審計客體現有觀點的分析。 根據本文前面的文獻綜述, 現有文獻對碳審計客體的觀點包括碳排放活動觀、碳排放信息觀、碳排放單位觀和碳排放源觀。 碳排放活動觀認為, 碳審計客體是各類碳排放活動, 但碳排放活動屬于碳審計內容, 不屬于碳審計客體。 碳排放信息觀認為, 碳審計客體是碳排放信息, 但碳排放信息也屬于審計內容, 不屬于碳審計客體。 碳排放單位觀認為, 碳審計客體是碳排放單位, 本文的理論框架指出, 碳審計客體是資源類碳排放委托代理關系中的代理人, 碳排放單位顯然屬于代理人之一, 但是, 除了碳排放單位, 各級政府及其碳排放主管部門、碳排放權交易平臺也承擔了碳排放經管責任, 都屬于碳審計客體。 因此, 本文的理論框架包容了碳排放單位觀, 但擴展了審計客體的范圍。 碳排放源觀認為, 碳審計客體是導致碳排放的排放源, 本文的理論框架中分析了幾種特殊情形的碳審計客體, 其中產品或服務、建筑物都屬于碳排放源觀中的所謂碳排放源, 但是, 從實質上來說, 碳排放源一定由碳排放單位所有或控制。 因此, 從實質上來說, 審計碳排放源就是審計碳排放源的所有者或控制者, 審計客體仍然是碳排放單位。 總體來說, 本文的理論框架能夠包容碳排放單位觀和碳排放源觀。

三、結論

本文以經典審計理論為基礎, 從碳排放委托代理關系出發, 提出一個關于碳審計客體的理論框架。

碳排放權是一種稀缺性資源, 以此為基礎, 形成了三種類型的委托代理關系, 即資源類碳排放委托代理關系、合約類碳排放委托代理關系和監管類碳排放委托代理關系。 資源類碳排放委托代理關系中存在碳審計需求, 其他兩種關系中不存在碳審計需求, 當然也沒有碳審計客體。

資源類碳排放委托代理關系的碳審計客體是這些關系中的代理人, 其既可以是一個組織單位, 也可以是這個組織單位的主要領導, 具體包括: 中央政府及其主要領導、中央政府碳排放主管部門及其主要領導、中央直屬碳排放重點單位及其主要領導、中央直屬碳排放非重點單位及其主要領導、地方政府及其主要領導、本級政府碳排放主管部門及其主要領導、本級直屬碳排放重點單位及其主要領導、本級直屬碳排放非重點單位及其主要領導、碳排放權交易平臺及其主要領導、下級機構及其主要領導。 由于審計主體的獨立性沒有保障, 因此中央政府及其主要領導作為碳審計客體尚未在實踐中開展。

碳審計需求具有多樣性, 進而導致碳審計客體趨于復雜化, 出現了一些特殊的碳審計客體, 主要包括: 以產品或服務作為碳審計客體, 以建筑物作為碳審計客體, 以特定的區域作為碳審計客體, 以碳匯項目作為碳審計客體, 以碳減排項目作為碳審計客體。 從實質上來看, 它們仍然屬于資源類碳排放委托代理關系中的代理人。

本文的研究表明, 碳審計客體具有自身的理論框架, 要正確地認知碳審計客體, 必須以碳排放委托代理關系為基礎, 同時, 碳審計客體的核心要旨是其是碳排放經管責任的承擔者, 如果錯誤地選擇碳審計客體, 則通過碳審計來促使責任者更好地履行其承擔的碳排放經管責任這種效果就難以發揮。 所以, 碳審計客體的正確選擇是碳審計制度安排的重要內容。

【 主 要 參 考 文 獻 】

[1] 何雪峰,劉斌.碳審計理論結構初探[ J].會計之友,2010(10):25 ~ 26.

[2] 左睿,俞雅乖.低碳經濟背景下環境審計的框架重塑和演進方向[ J].財會月刊,2012(12):7 ~ 10.

[3] 高建慧.低碳審計評價指標體系的構建——基于層次分析法(AHP)的設計理念[ J].商業會計,2016(11):38 ~ 40.

[4] 張薇,伍中信.我國“兩型”社會低碳審計發展模式探討[ J].財會月刊,2012(20):59 ~ 60.

[5] 王愛國.國外的碳審計及其對我國的啟示[ J].審計研究,2012(5):36 ~ 41.

[6] 施平,李長楚.基于ISO14064標準下的碳交易審計初探——以電力企業溫室氣體排放為例簡[ J].商業會計,2016(19):17 ~ 20.

[7] 朱朝暉,梁勝浩.供應鏈碳足跡與企業碳審計[ J].中國注冊會計師,2015(12):92 ~ 96.

[8] 鄭石橋.審計基礎理論[M].北京:中國人民大學出版社,2021.

[9] 張維迎.博弈論與信息經濟學[M].上海:格致出版社,2019.

[10] 周旭東,鄭石橋.論碳審計需求[ J].財會月刊,2022(5):64 ~ 68.

[11] 鄭石橋.領導干部經濟責任審計需求:理論框架和例證分析[ J].財會月刊,2018(15):138 ~ 143.

(責任編輯·校對: 陳晶? 喻晨)

猜你喜歡

江蘇安全生產(2023年1期)2023-02-08 05:58:38

當代陜西(2022年5期)2022-04-19 12:10:18

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26

資源再生(2017年3期)2017-06-01 12:20:59

學習月刊(2015年21期)2015-07-11 01:51:44