高管海外經歷與高質量審計需求

2022-04-24 15:53:42辛甜蔡涵俊朱宇航郝穎

財會月刊·上半月 2022年4期

辛甜 蔡涵俊 朱宇航 郝穎

【摘要】擁有海外經歷作為高管的重要特征之一, 會對公司決策產生影響。 以2008~2020年滬深A股上市公司為樣本, 考察高管海外經歷對上市公司高質量審計需求的影響。 研究發現: 高管海外經歷顯著提高公司對高質量審計的需求, 海外經歷高管所在公司聘請更高水平的會計師事務所, 在年報審計中支付更高的審計費用; 高管海外經歷有助于提升公司審計質量, 海外經歷高管所在公司獲得標準審計意見的可能性更高, 盈余管理行為更少。 進一步檢驗發現, 公司面臨的代理問題越嚴重, 高管海外經歷對公司高質量審計需求與審計質量的提升作用越明顯。

【關鍵詞】高管海外經歷;審計需求;審計質量;審計費用

【中圖分類號】F239? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)07-0104-9

一、引言

獨立審計是公司外部治理的重要手段之一, 高質量的外部審計有助于緩解企業的信息不對稱程度, 提升企業價值[1] 。 但是, 我國法律制度執行效果不佳以及公司內部代理問題的存在, 使得獨立審計難以充分發揮其外部治理作用。 已有研究發現我國上市公司對高質量審計的需求還不足[2] , 上市公司更傾向于選擇本地小型會計師事務所進行審計[3] , 審計市場中審計定價仍不夠規范, 低價競爭現象時有發生[4] 。 進一步探索如何提升公司對于高質量審計的需求, 充分發揮獨立審計的外部治理作用, 具有重要意義。

高管在公司聘請或變更會計師事務所、審計期間與會計師事務所對接等工作中發揮著重要作用, 因此, 公司的審計需求、審計質量等與高管的決策存在密切的關聯。 現有關于高管異質性特征對公司審計決策影響的研究已取得一定的成果, 高管的經驗習慣、風險偏好、知識水平等均是影響決策過程的重要因素, 現有研究主要基于高階梯隊理論檢驗了高管審計背景[5] 、學術經歷[6] 、從軍經歷[7] 等特征對公司審計需求和審計質量的影響。 而海外經歷作為體現不同制度文化之間差異的重要高管特征尚未得到充分關注, 其能否提升公司對于高質量審計的需求仍有待進一步驗證。

根據教育部留學服務中心發布的《中國留學回國就業藍皮書》, 2019年我國留學回國人數達到35.35萬人, 是同期出國留學人數的85.41%。 越來越多的“海歸”人才加入國內企業, 運用其學到的科學知識、專業技能與管理經驗, 為推動我國經濟發展做出了重大貢獻。 例如, 萬科創始人王石曾到哈佛大學、劍橋大學等大學游學; 百度創始人、董事長兼CEO李彥宏在美國布法羅紐約州立大學完成了計算機科學碩士學位; 攜程網創始人梁建章在攜程上市后退隱幕后, 去斯坦福大學求學, 于2013年結束學業, 回國重掌攜程首席執行官之職。 這些海歸高管均為企業的發展做出了重要貢獻。 高管在海外學習或工作的經歷勢必對其思維方式以及管理經驗等產生潛移默化的影響, 從而對公司決策產生重要影響。 對于海外發達的資本市場而言, 審計監管體系更為成熟與完善, 對于公司審計及信息披露要求更為嚴格, 審計違法違規行為的成本更高。 具有海外經歷的高管在其學習或工作過程中深受海外制度文化的影響, 切身感受到低質量審計的不良后果。 因此, 本文預期具有海外經歷的高管更傾向于選擇高質量的審計服務, 來提高公司會計信息質量, 向利益相關者傳遞良好的信號。

基于以上分析, 本文以2008~2020年滬深A股上市公司作為研究對象, 來檢驗高管海外經歷對上市公司高質量審計需求的影響, 為提高公司對高質量審計的需求提供有效途徑。 研究發現: 首先, 高管海外經歷顯著提高了公司的高質量審計需求, 海外經歷高管所在公司聘請了更高水平的會計師事務所, 在年報審計中支付了更高的審計費用。 其次, 本文檢驗了高管海外經歷對公司審計質量的影響, 研究發現海外經歷高管所在公司獲得標準審計意見的可能性更高, 會進行更少的盈余管理。 進一步地, 本文還檢驗了公司代理成本在高管海外經歷與高質量審計需求關系中的調節作用, 發現公司面臨的代理問題越嚴重, 高管海外經歷對公司高質量審計需求與審計質量的提升作用越明顯。 此外, 本文使用傾向評分匹配方法(PSM)、替換解釋變量度量方法等進行了穩健性檢驗, 均得到了合意的結果, 說明本文的結論具有穩健性。

本文可能的貢獻包括以下三個方面:

第一, 拓展了高質量審計需求影響因素的相關研究。 一直以來, 公司高質量審計需求的影響因素都是學術界關注的重點。 已有研究發現上市公司的股權結構及其控制權安排[8] 、實際控制人政治身份[9] 、境外投資者的引入[10] 、董事高管責任保險[11] 等均會影響公司對高質量審計服務的需求。 本文則關注高管海外經歷對公司高質量審計需求的影響, 探討受到海外文化以及制度環境熏陶的高管能否改善公司審計質量, 為提升公司對高質量審計的需求提供了新途徑。

第二, 豐富了高管海外經歷經濟后果的相關研究。 已有文獻主要考察了海外經歷高管在技術知識、管理經驗和人力資本等領域的優勢對企業經營管理行為的影響[12-14] , 卻較少考察海外經歷高管的“文化交流”經歷對其認知、行為決策的影響[15] 。 海外經歷高管長期深入地接觸海外文化與制度環境, 必然導致其認知觀念、決策偏好產生顯著的變化[16] 。 在企業諸多決策中審計服務的選擇是較為重要的決策之一。 本文通過研究高管海外經歷對公司高質量審計需求及審計質量的影響, 進一步豐富了高管海外經歷經濟后果的相關研究。

第三, 進一步拓展了不同制度文化環境下財務報告和審計結果差異的相關文獻。 以往研究較多將衡量制度環境差異的跨國或者跨省變量與審計質量或財務報告質量等聯系起來, 以探索制度文化對審計行為的影響。 然而, 這種研究方法具有一定的局限性, 某些未觀察到的差異的存在, 可能會導致遺漏變量問題[17,18] 。 本文基于受到不同制度文化影響的高管來考察制度文化差異對公司審計需求與審計質量的影響, 緩解了遺漏變量問題。

二、理論分析與研究假設

根據高階梯隊理論, 高管的知識結構、價值觀和心理偏好等因素在公司各項決策中發揮著重要作用[19] 。 對此, 學者就高管年齡、教育背景、職業經驗、社會經濟背景、團隊異質性等特征對公司行為的影響展開了一系列研究。 其中, 擁有海外經歷是高管的重要特征之一, 海外經歷高管在海外的工作和求學經歷使其深受海外文化與制度環境的影響, 從而思維方式和價值觀受到影響, 進而影響到其決策行為。 審計作為一項外部治理機制[20,21] , 高質量審計有助于為利益相關者提供公允、真實和可靠的會計信息, 緩解信息不對稱和代理沖突問題[22] 。 對審計服務的選擇是公司的重要決策之一, 本文重點關注高管海外經歷能否提高公司對高質量審計的需求。

一方面, 制度環境對公司審計決策具有重要影響[23] 。 我國資本市場仍處于“轉軌加新興”時期, 監管與制度體系仍不完備, 投資者保護機制仍有較大完善空間, 法律和監管體系的缺陷使得審計不足被發現并受到懲罰的可能性較低[24,25] 。 然而, 對于海外發達的資本市場而言, 完善的法律與監管制度體系對公司審計以及信息披露提出了更高的要求[26,27] 。 海外的制度環境對海外經歷高管具有潛移默化的影響, 使其對低質量審計所帶來的懲罰成本具有切身體會。 相較于本土高管, 海外經歷高管更加重視自身聲譽, 更具法制精神, 對于公司不準確、過于激進的財務報告帶來的法律風險也可能更加敏感, 因此他們更愿意借助高質量審計來降低公司風險, 從而在工作實踐中更傾向于選擇高質量審計。 另一方面, 已有研究表明接觸不同的文化會促使管理人員重新思考自己的價值觀念并改變其行為[28] 。 海外留學經歷會促使高管更富有同情心, 其價值認知體系中有更強烈的社會責任意識[29,30] , 在決策中會更加關注弱勢群體和利益相關者, 更加偏向于保護股東的利益, 致力于滿足社會期望, 樹立更加正面的聲譽和公司形象[31] 。 價值觀指導個人的行為和態度, 在高道德標準和價值理念的指引下, 海外經歷高管更傾向于選擇高質量的外部審計, 以維護股東及其他利益相關者的利益。 此外, 在公司治理結構中, 審計委員會作為提議聘請或更換審計機構、溝通協調內外部審計、審核財務信息與披露的專業委員會, 在審計師聘任、保證公司財務報告質量等方面發揮重要作用。 海外經歷高管受海外公司治理制度的影響可能更為重視審計委員會作用的發揮, 有助于公司選擇高質量的審計服務。 綜上所述, 對于海外經歷高管而言, 海外制度文化的浸潤促使其在工作實踐中更傾向于選擇高質量的審計, 即選擇大規模會計師事務所以及支付更高的審計費用, 以降低公司審計風險。

基于以上分析, 本文提出第一個研究假設:

H1: 高管海外經歷能夠提高公司對高質量審計的需求。

一方面, 已有研究表明, 海外留學或工作過程中所面臨的復雜環境會使高管在問題判斷方面更為全面, 應對技能也得到鍛煉[32] , 具備更強的管理能力。 并且, 高管在海外留學或工作的經歷會使其接觸和學習到更為完善的公司治理機制, 有助于其將先進的公司治理經驗引入公司, 改善公司治理[33] 。 更為完善的公司治理機制可以通過激勵和監督的方式制約管理層行為, 減少對外部審計師審計過程和發表審計意見的干預, 以保證外部審計師的獨立性, 進而保證審計質量。

另一方面, 已有研究發現會計師事務所的規模與其執業水平和獨立性正相關[34] 。 大規模會計師事務所擁有更為規范嚴格的質量控制體系, 接觸過更多復雜審計項目, 因此在專業能力方面可能更具優勢。 Francis和Wang[27] 認為國際“四大”會計師事務所比非“四大”會計師事務所更擔憂聲譽受損; 其研究發現, 隨著投資者保護制度變得更為完善, “四大”要求其客戶提供更高的盈余質量。 此外, 在我國審計市場, 會計師事務所低價招攬客戶、公司極力壓低審計費用而不顧審計質量的事件時有發生。 審計費用作為會計師事務所與被審計單位之間審計服務供求關系的價值體現, 其合理確定有助于保證審計鑒證功能的有效發揮。 海外經歷高管更傾向于選擇大規模會計師事務所, 并支付更高的審計費用。 這有助于更好地發揮審計的外部治理作用, 加強對公司的審計監督, 從而有助于改善公司盈余質量。

基于以上分析, 本文提出第二個研究假設:

H2: 高管海外經歷能夠顯著提高公司的審計質量。

三、樣本選擇與研究設計

1. 樣本選擇與數據來源。 本文選擇2008 ~ 2020年滬深A股上市公司數據作為樣本, 分析高管海外經歷對高質量審計需求的影響。 根據研究需要對原始數據分別做如下處理: ①剔除ST、?ST上市公司; ②剔除金融行業上市公司; ③剔除變量觀測值存在缺失的樣本。 本文所需數據來自于國泰安CSMAR數據庫以及WIND數據庫。 為規避極端值對實證結果可能造成的不良擾動和沖擊, 按照慣例對連續變量進行上下1%分位的Winsorize處理。 經過上述處理后, 最終得到26659個回歸樣本觀測值。

由于現行會計準則自2007年開始在我國上市公司全面推行, 為避免會計制度的重大變革對實證結果的影響, 本文選擇2008年作為研究起點。

2. 研究設計與變量定義。

(1)研究設計。 本文構建如下多元線性模型對高管海外經歷能否顯著提高公司的高質量審計需求與審計質量進行檢驗, 并分別控制了已有文獻所發現的可能影響企業績效的控制變量及行業效應與年度效應。

其中: OVERSEAi,t表示高管海外經歷; AUDITi,t表示審計變量, 從審計需求及審計質量兩個維度進行度量。 如果α1顯著為正, 說明高管海外經歷能夠顯著提高公司的高質量審計需求與審計質量。

(2)變量定義。 ①被解釋變量, 包括高質量審計需求以及審計質量。 具體地, 以審計師選擇(AUDITOR)和審計費用(AUDITFEE)來衡量高質量審計需求。 審計師選擇(AUDITOR)為虛擬變量, 若公司當年聘請的會計師事務所為國際“四大”會計師事務所則取值為1, 否則取值為0; 審計費用(AUDITFEE)用當年審計費用的自然對數來衡量。 以審計意見(OPINION)和盈余管理程度(DA)來衡量審計質量。 審計意見(OPINION)為虛擬變量, 當審計意見為標準審計意見時取值為1, 否則取值為0。 盈余管理程度(DA)使用Dechow等[35] 的修正Jones模型分年度分行業估計得到操控性應計盈余進行衡量。 ②解釋變量: 高管海外經歷(OVERSEA), 為虛擬變量, 若公司當年存在具有海外學習或工作經歷的高管, 則取值為1, 否則取值為0。 參考已有研究, 本文將上市公司年報中披露的董事會成員和高級管理人員定義為上市公司高管。 ③控制變量: 模型中的CONTROLS為控制變量。 借鑒Simunic[36] 等的研究, 本文選取了如下控制變量: 企業規模(SIZE)、資產負債率(LEV)、總資產報酬率(ROA)、營業收入增長率(GROWTH)、是否虧損(LOSS)、存貨比重(INV)、應收賬款比重(RECE)、速動比率(QUICK)、上一期審計意見類型(LAG_OPIN)、會計師事務所是否發生變更(SWITCH)。 最后依據已有文獻, 控制了行業(INDUSTRY)和年度(YEAR)效應。 變量的具體定義詳見表1。

四、實證過程與結果分析

1. 描述性統計及相關性分析。 表2報告了主要變量的描述性統計結果。 根據Panel A中全樣本的描述性統計, 審計師選擇(AUDITOR)的均值為0.058, 表明平均來看聘請國際“四大”會計師事務所的公司占總樣本的比例為5.8%; 審計意見(OPINION)的均值為0.967, 表明我國審計市場出具非標準審計意見的比例偏低; 高管海外經歷(OVERSEA)的均值為0.560, 表明高管團隊中包含至少一位具有海外學習或工作經歷高管的公司占總樣本的比例平均為56%。 其余變量的統計結果與已有研究基本一致, 說明本文樣本選取具有代表性。

從Panel B中分樣本的描述性統計及組間差異檢驗結果來看, 在有海外經歷高管樣本中審計師選擇(AUDITOR)的均值為0.082, 在無海外經歷高管樣本中審計師選擇(AUDITOR)的均值為0.027, 組間均值差異檢驗在1%的水平上顯著, 表明與無海外經歷高管公司相比, 海外經歷高管所在公司中選擇聘請國際四大會計師事務所的比例更高; 在有海外經歷高管樣本中審計費用(AUDITFEE)的均值為13.820, 在無海外經歷高管樣本中審計費用(AUDITFEE)的均值為13.590, 組間均值差異檢驗在1%的水平上顯著, 表明平均而言海外經歷高管所在公司比無海外經歷高管公司支付更高的審計費用; 在有海外經歷高管樣本中審計意見(OPINION)的均值為0.968, 高于無海外經歷高管樣本, 組間均值差異檢驗不顯著; 海外經歷高管樣本中盈余管理程度(DA)的均值低于無海外經歷高管樣本, 組間均值差異檢驗不顯著。 組間均值差異檢驗結果表明, 在不考慮其他因素的情況下, 有海外經歷高管公司具有更高質量的審計需求, 初步驗證了本文的研究假設。

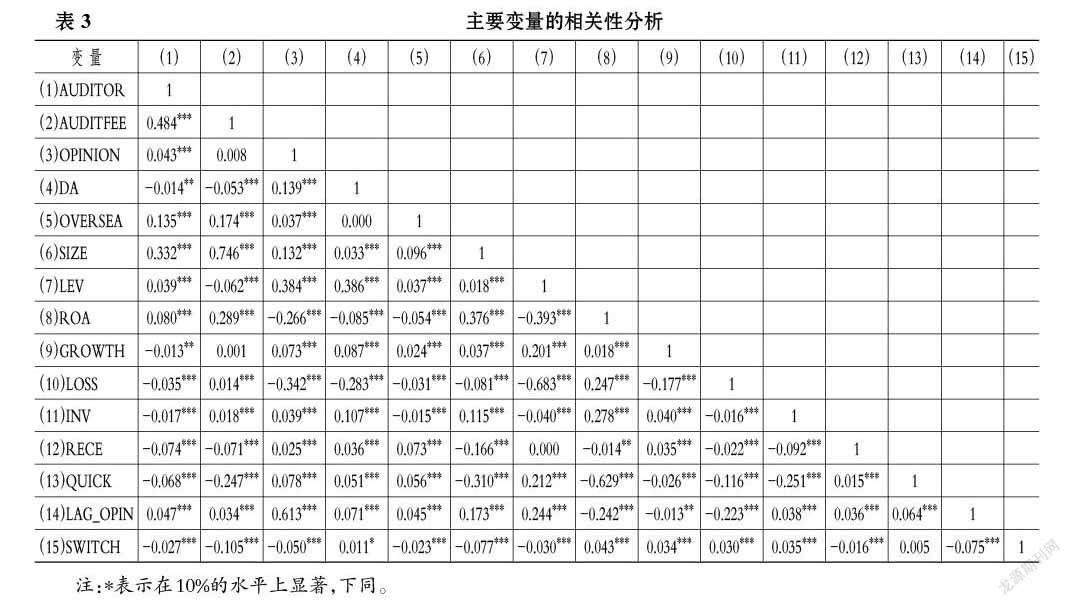

在表3中, 本文對研究變量進行了Pearson相關系數分析。 結果顯示, 高管海外經歷(OVERSEA)與審計師選擇(AUDITOR)、審計費用(AUDITFEE)以及審計意見(OPINION)均顯著正相關, 說明在不考慮其他因素的情況下, 高管海外經歷對高質量審計需求及審計質量具有正向影響。 初步驗證了本文的研究假設, 即對于海外經歷高管而言, 海外制度文化的浸潤促使其在工作中更傾向于選擇高質量審計, 包括選擇大規模會計師事務所以及支付更高的審計費用, 并提高了公司的審計質量。 另外, 各個解釋變量之間的相關系數均小于0.8, 相關性分析初步表明各變量之間不存在嚴重的多重共線性問題。

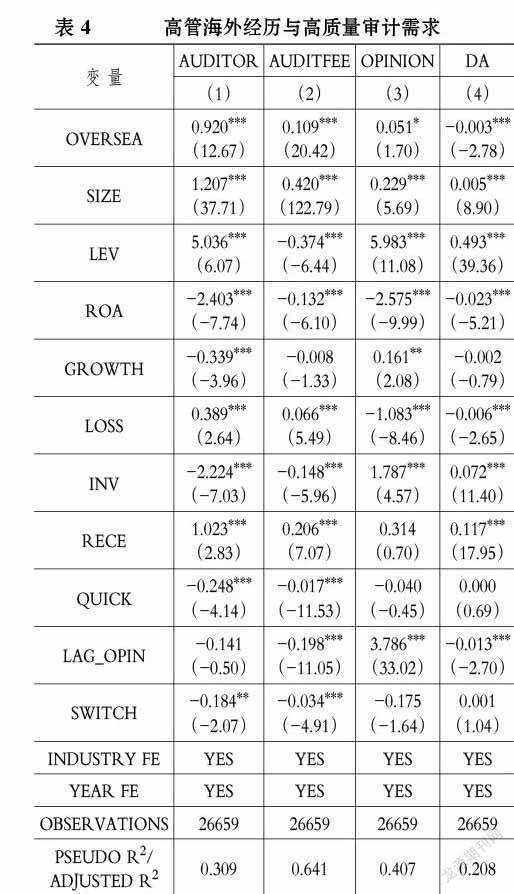

2. 實證檢驗結果。 為了檢驗上述研究假設, 本文將審計師選擇(AUDITOR)、審計費用(AUDITFEE)、審計意見(OPINION)以及盈余管理程度(DA)作為被解釋變量納入模型中進行回歸, 結果如表4所示。

就高管海外經歷對高質量審計需求的影響而言, 如表4第(1)、(2)列的回歸結果所示, 當被解釋變量為審計師選擇(AUDITOR)時, 高管海外經歷(OVERSEA)的系數為0.920且在1%的水平上顯著, 表明在控制其他因素的情況下, 與無海外經歷高管公司相比, 海外經歷高管所在公司聘請國際“四大”會計師事務所的可能性更高; 當被解釋變量為審計費用(AUDITFEE)時, 高管海外經歷(OVERSEA)的系數為0.109且在1%的水平上顯著, 表明在控制其他因素的情況下, 與無海外經歷高管公司相比, 海外經歷高管所在公司支付了更高的審計費用。 可見, 高管海外經歷能夠顯著提高公司對高質量審計的需求。

進一步地, 本文還檢驗了高管海外經歷對公司審計質量的影響。 如表4第(3)、(4)列回歸結果所示, 當被解釋變量為審計意見(OPINION)時, 高管海外經歷(OVERSEA)的系數為0.051且在10%的水平上顯著, 表明在控制其他因素的情況下, 與無海外經歷高管公司相比, 海外經歷高管所在公司獲得標準審計意見的可能性更高; 當被解釋變量為盈余管理程度(DA)時, 高管海外經歷(OVERSEA)的系數為-0.003且在1%的水平上顯著, 表明在控制其他因素的情況下, 高管海外經歷能夠降低公司盈余管理程度。 可見, 高管海外經歷能夠顯著提高公司的審計質量。 上述結果也印證了前文的分析, 具有海外經歷的高管在其學習或工作過程中深受海外法律與監管制度體系以及海外公司治理制度的影響, 對低質量審計所帶來的懲罰成本具有切身體會。 加之對自身聲譽的重視, 在高道德標準和價值理念的指引下, 海外經歷高管更傾向于選擇高質量的審計服務, 從而提高審計質量。

3. 穩健性檢驗。 為了增強研究結論的嚴謹性, 本文采用三種方案進行穩健性檢驗。

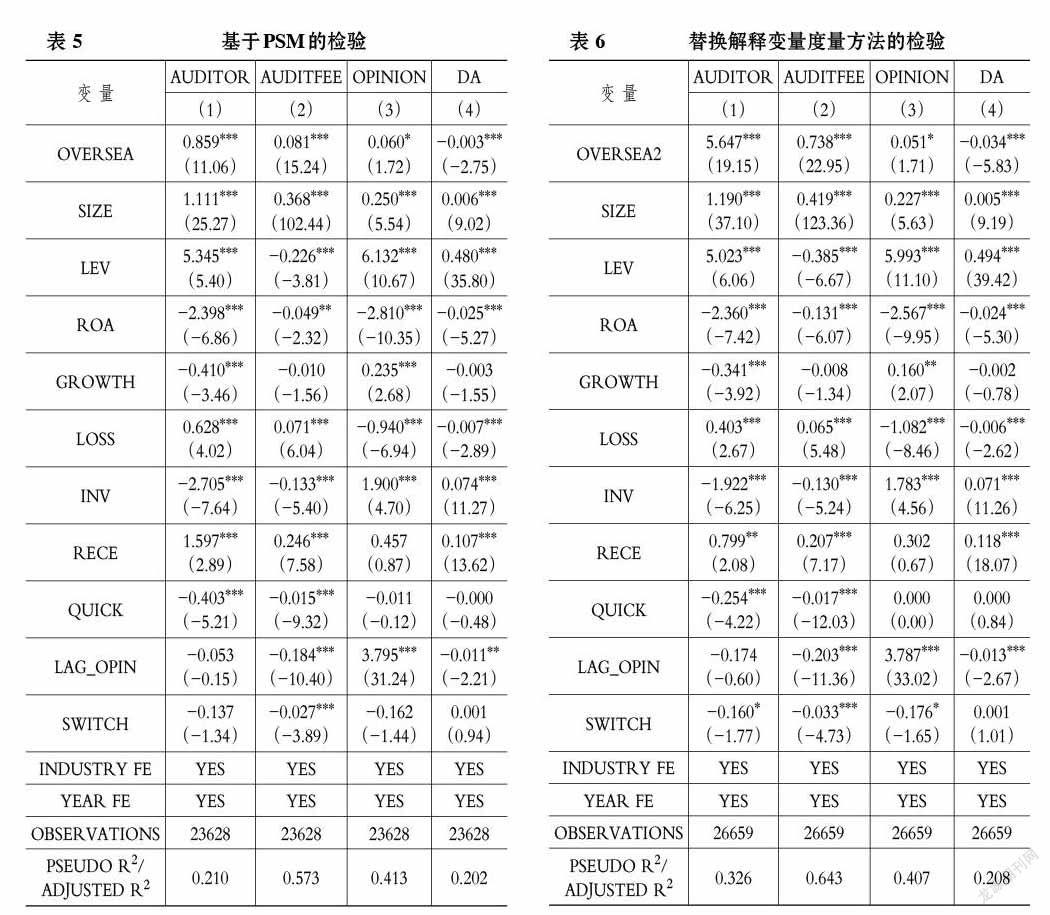

(1)基于PSM的檢驗。 本文采取傾向評分匹配方法(PSM)為有海外經歷高管公司匹配無海外經歷高管的公司作為控制組, 盡可能匹配出近似隨機、可比的兩組樣本, 以緩解樣本自選擇問題。 本文選取企業規模(SIZE)、資產負債率(LEV)、總資產報酬率(ROA)、營業收入增長率(GROWTH)、是否虧損(LOSS)、存貨比重(INV)、應收賬款比重(RECE)、速動比率(QUICK)、上一期審計意見類型(LAG_OPIN)、會計師事務所是否發生變更(SWITCH)作為匹配變量, 進行最近鄰1∶1匹配。 利用傾向評分匹配方法(PSM)匹配樣本進行重新回歸的結果如表5所示, 結果未發生變化, 表明本文的研究結論具有穩健性。 當被解釋變量為審計師選擇(AUDITOR)、審計費用(AUDITFEE)以及審計意見(OPINION)時, 高管海外經歷(OVERSEA)的回歸系數均顯著為正。 當被解釋變量為盈余管理程度(DA)時, 高管海外經歷(OVERSEA)的回歸系數顯著為負。 以上結果表明高管海外經歷能夠顯著提高公司的高質量審計需求以及審計質量, 本文的研究結論具有穩健性。

(2)替換解釋變量的度量方法。 借鑒周中勝等[37] 的研究, 本文還使用具有海外經歷的高管比例來作為高管海外經歷衡量指標進行穩健性檢驗。 具體地, 高管海外經歷(OVERSEA2)是指公司當年擁有的具有海外背景高管的人數占高管總人數的比例。 將高管海外經歷(OVERSEA2)作為解釋變量納入模型進行回歸, 結果如表6所示。 當被解釋變量為審計師選擇(AUDITOR)、審計費用(AUDITFEE)、審計意見(OPINION)時, 高管海外經歷(OVERSEA2)的回歸系數均顯著為正。 當被解釋變量為盈余管理程度(DA)時, 高管海外經歷(OVERSEA2)的回歸系數顯著為負。 結果表明高管海外經歷對于公司的高質量審計需求以及審計質量具有顯著提升作用, 本文的研究結論具有穩健性。

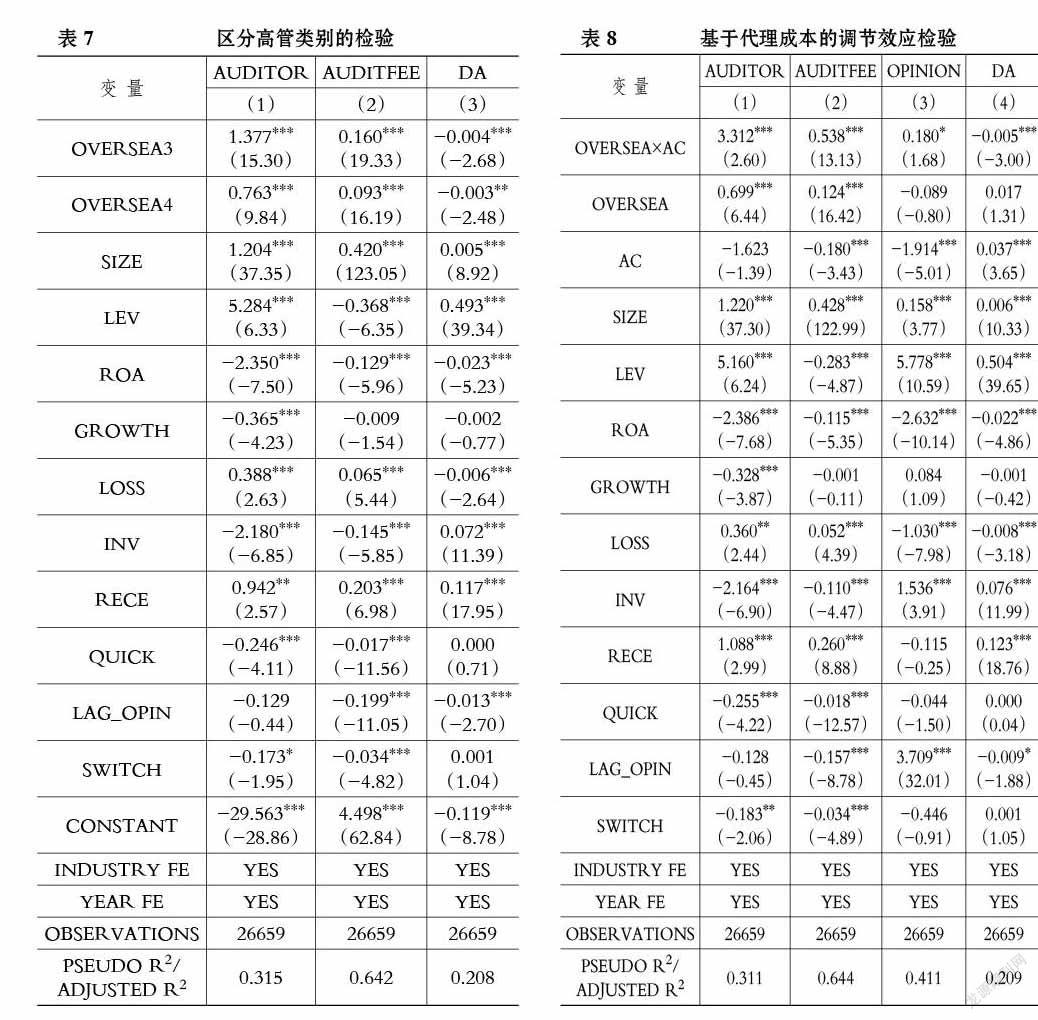

(3)區分高管類別。 鑒于董事長和CEO是企業的關鍵決策者, 本文將董事長、CEO與其他高管相區別, 設置虛擬變量OVERSEA3, 若公司當年存在具有海外學習或工作經歷的董事長、CEO, 則取值為1, 否則取值為0。 OVERSEA4為虛擬變量, 若公司當年存在具有海外學習或工作經歷的其他高管, 則取值為1, 否則取值為0。 將虛擬變量OVERSEA3和OVERSEA4納入回歸模型中, 回歸結果如表7所示。 OVERSEA3和OVERSEA4的回歸系數均顯著, 且OVERSEA3的回歸系數絕對值大于OVERSEA的回歸系數, 表明本文的研究結論具有穩健性, 具有海外經歷的董事長、CEO在公司高質量審計選擇方面發揮了更大的作用。

五、進一步分析

進一步地, 本文檢驗了是否企業面臨的代理問題越嚴重, 高管海外經歷對公司高質量審計需求與審計質量的提升作用越明顯。

參考Ang等[38] 、葉康濤和劉行[39] 的做法, 采用管理費用率(AC)來衡量股東與管理層之間的代理成本。 由于管理層的在職消費等通常計入管理費用, 因此管理費用率越高, 管理層與股東之間的代理成本越高。 本文將管理費用率(AC)及高管海外經歷(OVERSEA)與管理費用率(AC)的交互項納入模型進行回歸, 回歸結果如表8所示。 當被解釋變量為審計師選擇(AUDITOR)、審計費用(AUDITFEE)以及審計意見(OPINION)時, 交互項(OVERSEA×AC)的系數均顯著為正; 當被解釋變量為盈余管理程度(DA)時, 交互項(OVERSEA×AC)的系數顯著為負。 結果表明企業面臨的代理問題越嚴重, 高管海外經歷對公司高質量審計需求與審計質量的提升作用越明顯。

六、結論與啟示

公司高質量審計需求的影響因素一直以來都是學術界關注的焦點。 本文首先從理論上分析了高管海外經歷對公司高質量審計需求的作用機理, 然后以2008~2020年滬深A股上市公司年度財務數據為樣本, 實證檢驗了上述作用的存在性, 并進一步研究了公司代理成本在高管海外經歷與高質量審計需求及審計質量關系當中的調節效應。 研究結果顯示: 高管海外經歷會顯著提升上市公司對高質量審計的需求, 具體地, 海外經歷高管所在公司聘請了更高質量的會計師事務所, 在年報審計中支付了更高的審計費用, 獲得標準審計意見的可能性更高, 會進行更少的盈余管理。 進一步研究發現, 公司面臨的代理問題越嚴重, 高管海外經歷對公司高質量審計需求與審計質量的提升作用越明顯。

本文的研究結果為提升公司對于高質量審計的需求, 進一步改善上市公司的審計質量具有重要啟示。 在理論方面, 不僅拓展了高質量審計需求影響因素以及高管海外經歷經濟后果的相關研究, 還通過受不同制度文化影響的高管考察了制度文化差異對公司高質量審計需求的影響, 對于制度文化差異對審計質量影響的相關研究具有補充作用。 在政策方面, 近年來, 我國發布了一系列海外高層次人才引進計劃, 大力支持海外高層次人才回國就業創業, 為其提供了政策支持與便利條件。 本文研究發現高管海外經歷能在一定程度上提升上市公司對于高質量審計的需求, 提高上市公司盈余質量, 對我國資本市場的持續健康發展具有益處, 這為我國制定優惠政策激勵海外人才回國發展、吸納具有海外經歷的優秀管理人才提供了微觀證據支持。

【 主 要 參 考 文 獻 】

[1] 王艷艷,陳漢文.審計質量與會計信息透明度——來自中國上市公司的經驗數據[ J].會計研究,2006(4):9 ~ 15.

[2] Chen C. J. P., Su X., Wu X.. Auditor changes following a Big 4 merger with a local Chinese firm: A case study[ J].Auditing: A Journal of Practice & Theory,2010(1):41 ~ 72.

[3] 李爽,吳溪.審計失敗與證券審計市場監管——基于中國證監會處罰公告的思考[ J].會計研究,2002(2):28 ~ 36.

[4] 段特奇,陸靜,石恒貴.異常審計費用與審計質量的關系研究[ J].財經問題研究,2013(7):117 ~ 122.

[5] 張俊民,胡國強.高管審計背景與審計定價:基于角色視角[ J].審計與經濟研究,2013(2):25 ~ 34.

[6] 沈華玉,張軍,余應敏.高管學術經歷、外部治理水平與審計費用[ J].審計研究,2018(4):86 ~ 94.

[7] 權小鋒,徐星美,蔡衛華.高管從軍經歷影響審計費用嗎?——基于組織文化的新視角[ J].審計研究,2018(2):80 ~ 86.

[8] 韓洪靈,陳漢文.公司治理機制與高質量外部審計需求——來自中國審計市場的經驗證據[ J].財貿經濟,2008(1):61 ~ 66.

[9] 潘克勤.實際控制人政治身份、自律型治理與審計需求——基于IPO前民營化上市公司的經驗證據[ J].審計研究,2010(4):57 ~ 65.

[10] 周冬華,方瑄,黃文德.境外投資者與高質量審計需求——來自滬港通政策實施的證據[ J].審計研究,2018(6):56 ~ 64.

[11] 胡國柳,李源,趙陽.董事高管責任保險與公司高質量審計服務需求[ J].審計研究,2020(6):97 ~ 105.

[12] Filatotchev I., Liu X., Buck T., et al.. The export orientation and export performance of high-technology SMEs in emerging markets: The effects of knowledge transfer by returnee entrepreneurs[ J].Journal of International Business Studies,2009(6):1005 ~ 1021.

[13] 羅思平,于永達.技術轉移、“海歸”與企業技術創新——基于中國光伏產業的實證研究[ J].管理世界,2012(11):124 ~ 132.

[14] 黃婷,葛玉輝.高管團隊海外經歷對企業創新績效的影響——信息技術上市公司的實證研究[ J].科技與管理,2018(4):80 ~ 86.

[15] 柳光強,孔高文.高管海外經歷是否提升了薪酬差距[ J].管理世界,2018(8):130 ~ 142.

[16] Sampson E. E.. Justice ideology and social legitimation[M].Boston, MA:Springer,1986.

[17] Miller G. S.. Discussion of what determines corporate transparency?[ J].Journal of Accounting Research,2004(2):253 ~ 268.

[18] Gul F. A.. Auditors' response to political connections and cronyism in Malaysia[ J].Journal of Accounting Research,2006(5):931 ~ 963.

[19] Hambrick D. C., Mason P. A.. Upper echelons: The organization as a reflection of its top managers[ J].Academy of Management Review,1984(2):193 ~ 206.

[20] Jensen M. C., Meckling W. H.. Theory of the firm: Managerial behavior, agency costs and ownership structure[ J].Journal of Financial Economics,1976(4):305 ~ 360.

[21] Fan J. P. H., Wong T. J.. Do external auditors perform a corporate governance role in emerging markets? Evidence from East Asia[ J].Journal of Accounting Research,2005(1):35 ~ 72.

[22] Watts R. L., Zimmerman J. L.. Agency problems, auditing, and the theory of the firm: Some evidence[ J].The Journal of Law and Economics,1983(3):613 ~ 633.

[23] Ke B., Lennox C. S., Xin Q.. The effect of China's weak institutional environment on the quality of Big 4 audits[ J].The Accounting Review,2015(4):1591 ~ 1619.

[24] Pistor K., Xu C.. Governing stock markets in transition economies: Lessons from China[ J].American Law and Economics Review,2005(1):184 ~ 210.

[25] Chen Z., Ke B., Yang Z.. Minority shareholders' control rights and the quality of corporate decisions in weak investor protection countries: A natural experiment from China[ J].The Accounting Review,2013(4):1211 ~ 1238.

[26] Choi J. H., Kim J. B., Liu X., et al.. Audit pricing, legal liability regimes, and Big 4 premiums: Theory and cross-country evidence[ J].Contemporary Accounting Research,2008(1):55 ~ 99.

[27] Francis J. R., Wang D.. The joint effect of investor protection and Big 4 audits on earnings quality around the world[ J].Contemporary Accounting Research,2008(1):157 ~ 191.

[28] Suutari V., M?kel? K.. The career capital of managers with global careers[ J].Journal of Managerial Psychology,2007(7):628 ~ 648.

[29] Slater D. J., Dixon-Fowler H. R.. CEO international assignment experience and corporate social performance[ J].Journal of Business Ethics,2009(3):473 ~ 489.

[30] 李心斐,程寶棟,許恒,李芳芳.高管“海歸”背景有助于企業社會責任履行嗎?——基于A股上市公司的經驗數據[ J].經濟管理,2020(11):56 ~ 72.

[31] Turban D. B., Greening D. W.. Corporate social performance and organizational attractiveness to prospective employees[ J].Academy of Management Journal,1997(3):658 ~ 672.

[32] Sambharya R. B.. Foreign experience of top management teams and international diversification strategies of US multinational corporations[ J].Strategic Management Journal,1996(9):739 ~ 746.

[33] Gao Y.. Corporate social performance in China: Evidence from large companies[ J].Journal of Business Ethics,2009(1):23~35.

[34] DeAngelo L. E.. Auditor size and audit quality[ J].Journal of Accounting and Economics,1981(3):183 ~ 199.

[35] Dechow P. M., Sloan R. G., Sweeney A. P.. Detecting earnings management[ J].Accounting Review,1995(2):193 ~ 225.

[36] Simunic D. A.. The pricing of audit services: Theory and evidence[ J].Journal of Accounting Research,1980(18):161 ~ 190.

[37] 周中勝,賀超,韓燕蘭.高管海外經歷與企業并購績效:基于“海歸”高管跨文化整合優勢的視角[ J].會計研究,2020(8):64 ~ 76.

[38] Ang J. S., Cole R. A., Lin J. W.. Agency costs and ownership structure[ J].Journal of Finance,2000(1):81 ~ 106.

[39] 葉康濤,劉行.公司避稅活動與內部代理成本[ J].金融研究,2014(9):158 ~ 176.

(責任編輯·校對: 許春玲? 李小艷)