東南電子:毛利率與存貨周轉率相異

2022-05-06 23:35:20林然

股市動態分析 2022年9期

林然

東南電子股份有限公司(以下簡稱“東南電子”)主要負責微動開關產品的設計、研發、生產及銷售。2021年6月,東南電子遞交招股書,正式申請登陸創業板。同時公司擬發行股票不超過2146萬股,募資約4.21億元,用于年產3.3億只微動開關智能工廠建設項目、年產625萬只汽車(新能源)開關及其他部件生產線建設項目、研發中心建設項目的建設,以及補充流動資金。

在翻閱東南電子招股書后,《股市動態分析》發現公司存在兩個問題需要投資者多加關注:一是東南電子毛利率報告期持續走高且高于同行水平,一定程度表明公司產品競爭力較強,但同時公司存貨周轉率又在下降,與毛利率表現矛盾;二是公司客戶集中度較高,且愈發依賴美的集團這一單一大客戶,令人擔憂公司話語權是否會因此降低,拉高應收賬款,損害資金流動性。

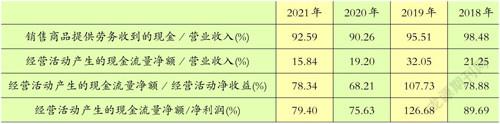

招股書顯示,東南電子報告期內毛利率較高,分別為41.65%、45.93%、42.81%和37.40%,處于同行企業前列,明顯超過行業平均水平。(見表一)

數據來源:招股書

東南電子稱,目前國內尚無與公司從事完全相同業務的上市企業,公司主要產品銷售毛利率高于同行業企業均值,主要系公司與同行業企業在產品種類、收入結構、業務模式等方面存在一定差異。

縱向整年來看,東南電子毛利率也在持續向好,2014年來不斷上升,尤其是2018年顯著增長(見表二)。而同行上市公司的毛利率波動較小,徠木股份、航天電器的毛利率整體還呈下降趨勢。

數據來源:2018-2021H1 取自公司招股書,2014-2017 取自東方財富Choice

然而,東南電子同期存貨周轉率卻持續顯著下跌,從2014年的8.18降至2021年上半年的2.95,且普遍低于同行業企業。

據財經分析人士表述,通常存貨周轉率下降,表明公司存貨項目的資金占用增長過快,超過了其產品銷售增長速度,產品競爭力可能下降,因此其毛利率應趨同下降才合理。總之兩者變動趨勢應一致。

而對于存貨周轉率表現,東南電子僅解釋道,公司該指標低于同行業企業均值,主要系同行業企業產品種類、工藝流程和生產周期與公司產品有一定差異,使得各公司存貨周轉率有所不同。公司備貨周期和生產周期符合實際經營狀況,不存在大額跌價風險。

存貨周轉率與毛利率表現背道而馳,再結合沒有完全契合的對比標的、報告期第一年毛利率剛好顯著增加的情況,公司是否存在調節相關財務指標的行為?對此東南電子未有明確說明。

報告期內,東南電子客戶集中度越來越高,前五大客戶銷售金額占總銷售額比例2021年上半年已達40.22%,其中美的集團銷售份額一直獨大且報告期內波動上升,2021年上半年占到20.99%。(見表三)東南電子稱,公司主要客戶營業收入的占比較高,原因包括:第一,公司主要客戶包括國內外主流家電生產廠商,如美的集團、格力電器等,公司經過嚴格的審核程序并滿足供貨要求后,已成功進入該等家電生產廠商的供應鏈體系,與其建立了長期、穩定的戰略合作關系。

數據來源:招股書

第二,隨著近年國內家電銷量的快速增長,上述大客戶的訂單總量持續增長,多品種、多批次、非標化的訂單產品需求逐年增多,且相應的產品升級較快。

第三,報告期內公司產能利用率接近飽和,產能情況不能滿足公司短期內開發大量新客戶的需求。

數據來源:東方財富Choice

而隨著客戶集中度的提升,東南電子對單一大客戶美的集團應收賬款數額和比重也逐年增加。2018年至2021年上半年,美的集團的應收賬款分別為1389.05萬元、2519.72萬元、3768.71萬元和4254.62萬元,一直排在公司應收賬款第一位,占每年應收賬款的比例分別為28.87%、40.75%、44.52%和50.32%。

猜你喜歡

證券市場周刊(2022年17期)2022-05-16 01:11:30

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

財會學習(2017年24期)2017-12-20 16:41:19

福建輕紡(2017年12期)2017-04-10 12:56:32

現代經濟信息(2016年15期)2016-07-07 13:57:15

財稅月刊(2016年4期)2016-07-04 22:58:24

現代商貿工業(2016年35期)2016-04-09 06:59:36

人間(2015年8期)2016-01-09 13:12:46

長春師范大學學報(2014年8期)2014-07-01 23:28:08

中國鄉鎮企業會計(2011年3期)2011-10-25 05:28:10