新版政府會計制度視角下高職院校固定資產折舊及無形資產攤銷的實務操作技巧

2022-05-11 04:46:54唐有川

產業與科技論壇 2022年8期

□唐有川

一、高職院校計提固定資產折舊和無形資產攤銷的主要目的

高職院校屬于事業單位,執行政府會計制度。在新版政府會計制度中,根據《政府會計準則第3號—固定資產》和《政府會計準則第4號—無形資產》的要求,除文物和陳列品、動植物、圖書、檔案、單獨計價入賬的土地、以名義金額計量的固定資產不計提折舊外,政府會計主體應當對固定資產計提折舊。固定資產應計的折舊額和無形資產的攤銷為其成本,計提固定資產折舊和無形資產攤銷不考慮預計凈殘值。并且根據用途把固定資產的折舊和無形資產的攤銷計入當期費用或者相關資產成本中,有利于客觀真實地反映資產的實際價值,有利于推進高職院校成本會計核算與管理,有利于根據權責發生制編制政府財務報告,在報表中反映各類固定資產和無形資產的賬面余額、累計折舊額、賬面價值的期初期末數及其本期變動情況。對于核算各高職院校的生均學歷教育培養定價成本監審方面工作也能提供有力的支撐。

二、借方科目及金額的確定

固定資產折舊和無形資產攤銷業務的賬務處理主要是借方科目和金額的確定。對于財務總賬管理方面來說,負責財務的人員只能基本確定“業務活動費用”、“單位管理費用”總賬科目及“固定資產折舊費”、“無形資產攤銷費”二級明細科目,但是為了加強單位的精細化管理、成本核算管理、生均成本的計算等只能通過設置教學、科研、行政、生活與后勤、生產、技術開發、社會服務、其他等的三級明細科目來實現,對于具體的三級明細科目及金額只能由負責資產管理的人員通過資產管理系統軟件來進行處理。

(一)借方科目確定。借方科目確定主要是通過資產卡片中設置教育使用方向來實現。為了加強核算和管理的實際需要,高職院校應根據實際情況在固定資產和無形資產卡片中設置教學、科研、行政、生活與后勤、生產、技術開發、社會服務、其他等教育使用方向,這些教育使用方向設定為資產管理系統中錄入新建資產卡片的必錄項目,為固定資產計提折舊和無形資產攤銷的明細做好準備。為了滿足成本核算需要,在“業務活動費用”總賬科目下設置“固定資產折舊費”、“無形資產攤銷費”二級明細科目,再根據教育使用方向的教學、科研設置對應的三級明細科目。在“單位管理費用”總賬科目下設置“固定資產折舊費”、“無形資產攤銷費”二級明細科目,再根據教育使用方向的行政、生活與后勤、生產、技術開發、社會服務、其他等設置對應的三級明細科目。當然實際的工作中,究竟設置哪些三級明細科目,要結合各高職院校自身特點及管理的要求來進行相應的設置。

(二)借方金額的確定。根據《政府會計準則第3號——固定資產》和《政府會計準則第4號—無形資產》的要求的規定,一般應當采用年限平均法或者工作量法計提固定資產折舊。高職院校在固定資產折舊計提和無形資產攤銷中,對年限平均法、工作量法等進行了廣泛應用。在實務主要是運用年限平均法,這樣計算方便、簡單、快捷。

目前高職院校基本都購買了資產管理系統軟件,并且軟件中有計提固定資產折舊和無形資產攤銷的功能。主要是管理人員要對軟件進行相應的設置,根據實際管理工作的需要在固定資產和無形資產卡片中設置教學、科研、行政、生活與后勤、生產、技術開發、社會服務、其他等教育使用方向,也就是固定資產的資產卡片明細賬中要明確教育使用方向。所以要求在初始錄入固定資產和無形資產卡片時教育使用方向為必錄選項,為資產管理系統自動計算折舊和攤銷時做好準備。由于新版政府會計制度規定,當月增加的固定資產和無形資產要計提折舊和攤銷,當月減少的資產不計提折舊和攤銷,所以計提當月的折舊和攤銷一般在下月的月初進行,并計算出金額。

三、貸方科目及金額的確定

在財務總賬系統中,財務人員是無法確定貸方的科目和金額的,因為對于固定資產和無形資產的分類及卡片明細賬,只有在高職院校的資產管理系統中才有,這就需要管理資產管理系統的人員進行相應的設置。另一方面在固定資產折舊和無形資產攤銷的實際操作中的賬務處理的關鍵問題也就是對固定資產折舊和無形資產攤銷業務的貸方科目和金額的確定。

(一)貸方科目確定。根據記賬規則,“有借必有貸、借貸必相等”的原則,貸方科目的總賬科目及明細科目也非常重要。在實務中固定資產應計的折舊額和無形資產的攤銷財務處理中貸方科目確定主要是通過資產卡片中設置資產國標大類來實現。為了加強核算和管理的實際需要,高職院校應根據實際情況在固定資產無形資產卡片中設置土地房屋構筑物、通用設備、專用設備、文物陳列品、圖書檔案、家具用具、動植物等,在無形資產卡片中設置專利權、非專利技術、商標權、土地使用權、商譽及其他財產權利等,為固定資產計提折舊和無形資產攤銷的明細做好準備。為了滿足對資產價值管理的需要,在“固定資產折舊”總賬科目下設置“土地房屋構筑物”、“通用設備”、“專用設備”、“文物陳列品”、“圖書檔案”、“家具用具”、“動植物”等二級明細科目,在“無形資產累計攤銷”總賬科目下設置“專利權”、“非專利技術”、“商標權”、“土地使用權”、“商譽及其他財產權利”二級明細科目,這些國標大類和無形資產的明細都設定為資產管理系統中錄入新建資產卡片的必錄項目。

(二)貸方金額的確定。貸方金額的確定同樣涉及到計算規則確定的問題,根據《政府會計準則第3號—固定資產》和《政府會計準則第4號—無形資產》的要求,政府會計主體一般應當采用年限平均法或者工作量法計提固定資產折舊和無形資產攤銷。為了工作簡化,目前高職院校基本都是在資產管理系統軟件設置為平均年限法,并且軟件中有計提固定資產折舊和無形資產攤銷的功能。

首先是在新建資產卡片就要確定哪些資產需要計提折舊和攤銷。在對軟件進行卡片錄入時設置必須選擇為“計提”或者為“不計提”兩個選項,必須錄入其中一個。其次要錄入資產的預計使用年限,以便資產管理系統根據標準計算出每一分類的具體金額。同樣由于新版政府會計制度規定,當月增加的固定資產和無形資產要計提折舊和攤銷,當月減少的資產不計提折舊和攤銷,所以計提當月的折舊和攤銷一般在下月的月初進行,并計算出金額。

四、固定資產折舊無形資產攤銷的實務操作

(一)記賬時間確定的方法。為了保證賬務處理的正確性、及時性,資產管理系統與財務系統中的資產記賬時間需保持在同一個記賬周期,否則會出現財務與資產系統的數據不統一。這就要求資產管理系統與財務系統進行對接,賬務上進行記賬業務處理后,通過后臺的中間庫,把財務的記賬日期反寫到資產管理系統中,這樣就能保證資產管理系統與財務系統中的資產記賬時間或者入賬時間是一致的。

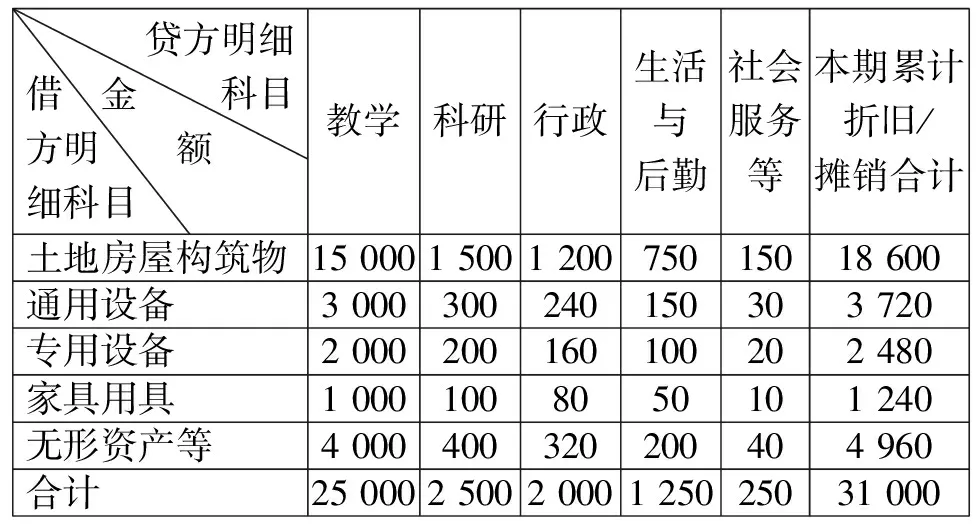

(二)給財務總賬提供相關折舊及攤銷數據的技巧。一般來說,固定資產折舊無形資產攤銷的科目及金額由資產管理系統提供,在各高職院校的資產管理系統中通過“折舊管理“—”月度查詢“,設定以財務入賬日期為準進行查詢,設定第一列為國標大類,第二列為教育使用方向,在每一個資產大類的后面點開教育使用方向,在國標大類后面顯示出全部的教育使用方向,完整導出一個比較詳細的Excel表格,通過對固定資產折舊和無形資產攤銷的金額進行分析,新一個適合財務要求的表格,通過一定的方法形成一個按教育使用方向和資產國標大類進行分類匯總,最終整理成一個財務上可以使用的矩陣形式表格,方便財務在進行賬務處理時可以直接使用的借貸方科目及金額,以便日后資產與財務進行對賬的時候金額保持,對外公布的相關報表數據也保持一致。

表1 固定資產折舊及無形資產攤銷表

猜你喜歡

少先隊活動(2021年4期)2021-07-23 01:46:22

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

活力(2019年21期)2019-04-01 12:18:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

中國教育技術裝備(2015年6期)2015-03-01 02:36:27

都市快軌交通(2014年4期)2014-02-27 08:35:05