我國跨境電商進口通關模式分析

2022-05-19 01:50:21劉巖

中國商論 2022年10期

劉巖

摘 要:我國跨境電商業務迅猛發展,對傳統的外貿管理方式不斷提出新的挑戰。我國海關總署等部門不斷做出制度上的調整,以引導和規范跨境電商的健康發展。海關是我國進出境的監督管理部門,海關通關制度的調整對跨境電商的發展有著直接影響。本文主要研究跨境電商保稅進口模式通關流程的內在邏輯。

關鍵詞:跨境電商;監督管理;通關

中圖分類號:F742 文獻標識碼:A 文章編號:2096-0298(2022)05(b)--05

在中共十八大會議中,我國提出要全面深化經濟體制改革,全面提升開放型經濟水平,更加積極主動的對外開放[1]。隨后在2013年,我國提出了“一帶一路”的合作倡議,在同一年開始推進上海自貿區的建設,并逐步拓展至全國。2020年,我國推進海南自由貿易港的建設,2021年,我國正式加入《區域全面經濟伙伴關系協定》(RCEP)。有學者認為,2014年是跨境電商的元年,筆者更認為,跨境電商這種新型對外貿易業態是在全面深化改革的時代背景下產生的,正是這個時代賦予了跨境電商產生和發展的外在動力。

同樣,黨的十八大也為海關的深化改革提供了具體的指引。海關作為我國進出境的監督管理機關,一方面要保證貿易安全,另一方面還要提高貿易的便利性。為了迎接新時代的挑戰,海關不斷推出一系列的改革措施:2017年,全國通關一體化改革方式全面推廣;2020年,啟動“兩步申報”模式的通關變革。跨境電商進口的“1210”通關模式雖然在2014年就已經開始實施,但筆者認為,“1210”通關模式是在海關全面深化改革和跨境電子商務迅速發展共同作用下的產物,也屬于海關深化改革通關方式的組成部分。

目前跨境電商按照貨物的流向,分為跨境電商出口和跨境電商進口。針對跨境電商進口,筆者認為存在三種物流模式和兩種通關方式,即3+2模式。三種物流模式為:國內保稅進口、海外備貨進口和海外集貨進口。兩種通關方式為:三單比對模式和行郵通關模式。目前保稅備貨模式占比最大,且大批量備貨需要進行一線報關,因此本文專門分析保稅備貨模式下的“1210”通關模式。

1 跨境電商進口的發展階段

按照跨境電商進口的發展歷程,筆者將其分為四個階段,同時每個階段的通關模式亦不相同。

1.1 萌芽階段:2014年之前

此階段為萌芽階段,主要是指跨境電商進口的規模較小,適應跨境電商物流、通關等各方面的制度還未形成。消費者在國外網站下單,通過國際物流拼貨或者國際郵政的方式,將國外的貨物寄送至國內,在通關時采用行郵模式清關。行郵通關模式最早可以追溯至1961年頒布的《對入境旅客行李物品和個人郵遞物品征收進口稅辦法》,規定了進境攜帶或者郵遞進境物品的監管方式。后來隨著我國經濟的不斷發展,行郵通關模式也在不斷變革,我國多次對行郵通關物品的限值和稅率做出調整。

在此階段,我國海關在2010年頒布了《總署公告〔2010〕43號》文件,規定了稅額免征額為50元、個人寄自或寄往除港澳臺外的其他國家和地區物品的單次限制1000元等具體監管事宜[2]。海關總署在2012年頒布的《總署公告〔2012〕15號》文件,規定了進境物品的行郵稅率和完稅價格。其中行郵稅率按照物品種類不同分為四檔:10%,20%,30%和50%。總體來說,此階段的通關方式為按照物品進行監管的傳統行郵通關模式。

1.2 發展階段:2014年1月至2016年3月

2014年1月和7月,海關總署分別頒布《總署公告〔2014〕12號》和《總署公告〔2014〕57號》文件,增列了“9610”和“1210”兩種海關監管方式。其中“1210”監管方式的增列,標志著跨境電商貨物可以通過一個合法的方式進入國內保稅倉,國內保稅備貨模式由此時正式開啟。“1210”模式解決的是一線入境的通關方式,而二線出區的通關方式則是依據2014年海關總署頒布的《總署公告〔2014〕56號》文件[3]。在56號文件中,跨境電商貨物二線進境時,通過訂單、支付和物流信息比對的方式進行清關,也就是業界所稱的“三單比對”方式。

此階段在二線出區的貨物仍然按照物品的方式進行監管,征收行郵稅率。與行郵稅方式相適應,此階段并沒有要求一線入區貨物提供相應的許可證件。總體來說,此階段的通關方式為三單比對和行郵稅相結合的模式。

1.3 調整階段:2016年4月至2018年12月

2016年3月開始,財政部、海關總署和國家稅務總局等部門,相繼頒布了《關于跨境電子商務零售進口稅收政策的通知》等一系列文件,旨在調整跨境電商貨物的進口通關方式。因是在2016年4月8日起開始實施,業界也稱之為“四八新政”。

新政的主要調整內容為:在進境貿易管制方面,只能進口正面清單里的貨物,而且相關產品要按照規定提供許可批件、注冊或備案的要求;在稅收征收方面,關稅稅率暫設為0%,進口環節增值稅、消費稅暫按法定應納稅額的70%征收;在購買限值方面,個人購買跨境電商零售進口商品單次交易限制為2000元,年度交易限制為20000元。和發展階段的通關方式相比,此階段相關部門對跨境電商進口的通關方式做出了根本性調整,同時也對行業的發展造成了一定程度上的負面影響。商務部于2016年11月做出了進一步調整,規定在一年的過渡期內,暫不執行新政中相關商品首次進口許可批件等要求[4]。2017年9月,國務院再次規定,跨境電商過渡期政策再次延長至2018年底[5]。

綜合來說,此階段的跨境電商進口的通關政策在持續的調整中。雖然沒有執行關于化妝品等首次進口許可批件等要求,但是和發展階段的通關方式相比也有了根本性改變。

1.4 成熟階段:2019年1月至今

上文提到,跨境電商的過渡期政策延長至2018年年底,針對過渡期之后的政策銜接,商務部和海關等部門也做了具體的規定。2018年11月,商務部等六部門頒布了《商務部 發展改革委 財政部 海關總署 稅務總局 市場監管總局關于完善跨境電子商務零售進口監管有關工作的通知》,也就是《商財發〔2018〕486號》文件。2018年12月,海關總署頒布了《關于跨境電子商務零售進出口商品有關監管事宜的公告》,也就是海關總署的194號公告,并于2019年1月1日開始實施。兩份文件交相呼應、相輔相成,從企業管理、通關管理、稅收征管、退貨管理等方面對跨境電商的監管做出了詳細的規定。這兩份文件也為企業參與跨境電商進口業務的指導。因此,筆者認為商務部的《486號公告》和海關總署的《194號公告》是現階段跨境電商進口業務的綱領性文件,更直接影響了現階段的通關模式。也可以說,現階段的通關流程正是建立在這兩份公告的基礎之上。

這也是本文要分析的重點,即2019年1月之后,我國跨境電商保稅進口業務的通關模式和背后的邏輯。為了分析現階段的通關模式,我們不能只針對表面的通關流程進行敘述,要站在更高的視角,去研究這背后的邏輯。

2 跨境電商進口模式的通關制度

“1210”監管方式適用于一線入區,“三單比對”方式適用于二線出區。兩者結合在一起,構成了跨境電商保稅進口模式的通關制度。跨境電商進口的通關制度從2014年開始探索,直至2018年才趨于成熟,可以算是一種新的通關制度。筆者認為,這種通關制度雖然新,但是沒有脫離我國海關對進口貨物的監管邏輯,更是在傳統進口貨物的通關制度上發展而來。

2.1 我國傳統進口貨物的通關制度

根據《海關法》第二條規定:中華人民共和國海關是國家的進出關境監督管理機關,海關依照本法和其他有關法律、行政法規,監管進出境的運輸工具、貨物、行李物品、郵遞物品和其他物品,征收關稅和其他稅、費,查緝走私,并編制海關統計和辦理其他海關業務。從這條規定我們可以看出,對進境貨物征收關稅是海關的基本職能之一。除此之外,海關還要對進境貨物進行監管。那如何對進境貨物進行監管?《海關法》第二十四條規定:進口貨物的收貨人、出口貨物的發貨人應當向海關如實申報,交驗進出口許可證件和有關單證,國家限制進出口的貨物,沒有進出口許可證件的,不予放行,具體處理辦法由國務院規定。從這條規定可以看出,查驗進口許可證和其他單證,是海關對進口貨物進行監管的必要手段。

海關要對進口貨物進行征稅,并且要查驗許可證和有關單證。那么哪些貨物需要征稅,哪些貨物又需要交驗相關單證?《海關法》的第五章,明確規定了法定征稅、法定減免、特定減免、暫予免稅和免征關稅的條件。從第五章可以看出,貨物的不同用途決定了不同的關稅適用情況。比如第五十七條規定:特定地區、特定企業或者有特定用途的進出口貨物,可以減征或者免征關稅。又如第五十九條規定:暫時進口或者暫時出口的貨物,以及特準進口的保稅貨物……準予暫時免納關稅,同樣的情況也適用于進口相關單證的交驗。根據商務部和海關總署聯合發布的《自動進口許可管理貨物目錄(2021年)》和《貨物自動進口許可管理辦法》,列入目錄內的商品在進口時根據不同的用途來決定是否需要提交自動進口許可證。比如,進入海關特殊監管區域的目錄內貨物,就可以免于提交自動進口許可證,但是從海關特殊監管區申報進口就需要提交自動進口許可證。

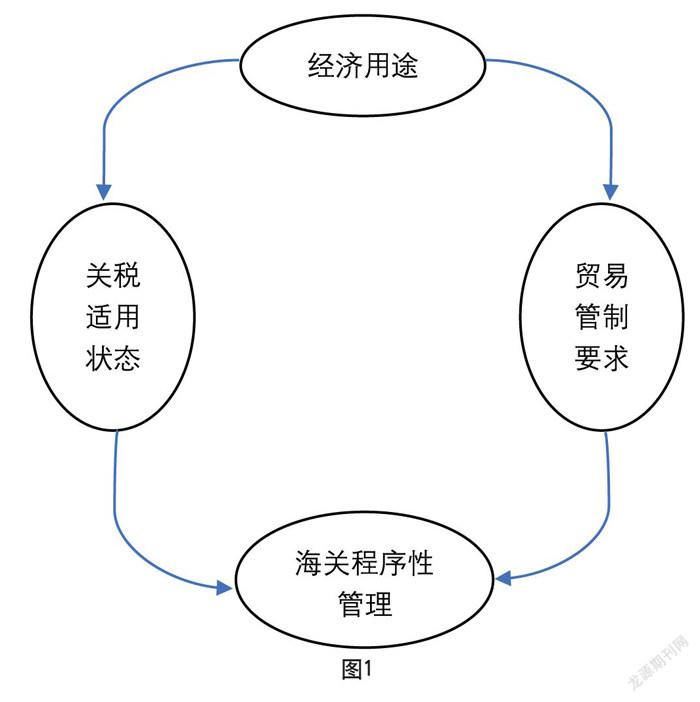

從上文的分析可以看出,進口貨物的不同用途決定了關稅和相關單證的適用條件。這里貨物的用途,確切地說應該是貨物的經濟用途。根據《海關法》第二條的規定,海關是進出境貨物的監管管理機關。我們可以理解為,海關要根據不同經濟用途貨物所對應的關稅和相關單證的適用情況來進行監督和管理。也就是說,貨物的經濟用途,決定了關稅和貿易管制的適用情況,而這三者又共同決定了海關程序性管理的具體措施。其中,貨物的經濟用途是基礎,具有決定性作用。筆者將這種監管制度稱之為對進口貨物監管“四位一體”(圖1)。

2.2 跨境電商保稅進口的監管制度

我們根據傳統進口貨物“四位一體”的監管制度來分析跨境電商保稅進口的監管制度。

2.2.1 跨境電商保稅進口商品的經濟用途

我國進口的商品有貨物和物品之分,兩者適用于不同的監管制度。貨物的屬性是貿易,一般以海運、空運或鐵路運輸的方式集中入境,根據(提)運單號進行統一申報。貨物的經濟用途又可分為實際進出口貨物、臨時進出口貨物、通關過境貨物和特殊進出境貨物四大類[6]。物品的屬性是個人自用,不具有貿易性,物品一般以小批量郵寄的方式進境。物品在進境申報時要按照行郵制度的方式進行申報。貨物和物品在報關方式上有著根本性區別,貨物需要交驗進口證件、繳納關稅,而物品不需要交驗許可證件,并且按照行郵稅的方式征稅。

我們在確定跨境電商保稅進口商品的經濟用途時,首先需要明確,進入保稅倉的商品是按照“貨物”還是“物品”的方式進行監管。跨境電商進口的商品是個人購買的,收貨人和納稅主體都是境內消費者,但是根據海關總署公告2010年第43號《關于調整進出境個人郵遞物品管理措施有關事宜》文件,物品是由境外郵遞至境內,且限制物品金額。同時,跨境電商是將商品備在海關特殊監管區內,商品在一線入境時,要向海關以報關單的方式批量申報,海關會按照貨物入區的方式進行監管和處理。因此,跨境電商保稅進口的商品具有“貨物”和“物品”的雙重特性,但是又和兩者有著區別。

筆者認為,“四八新政”爭論的焦點,就在于確定跨境電商保稅進口的商品到底是“貨物”還是“物品”的屬性。針對這一持續了多年的爭論,2018年11月商務部等六部門發布的《商財發〔2018〕486號》文件中,已經給到了明確的結論,即“對跨境電商零售進口商品按個人自用進境物品監管”。結合跨境電商進境商品的性質和通關的具體程序,筆者認為這里的“個人自用進境物品”和傳統行郵方式進境的“物品”還是有區別的,是一種獨立于傳統“貨物”和“物品”的第三種貿易形態。“個人自用進境物品”的貿易形態,既可享受貨物通關的便利性,又規避了物品通關效率的低下,融合了“貨物”和“物品”兩種貿易形態的優點。

2.2.2 跨境電商保稅進口商品的稅費適用狀態

確定了跨境電商保稅進口商品的經濟用途后,我們就比較容易理解其對應的稅費適用狀態。《商財發〔2018〕486號》明確指出跨境電商進境商品要按照“個人自用進境物品”進行監管,此份文件是在2018年11月28日公布。次日,也就是2018年11月29日,財政部、海關總署和稅務總局就聯合發布了《財關稅〔2018〕49號》文件,此份文件規定了“單次交易限值由人民幣2000元提高至5000元,年度交易限值由人民幣20000元提高至26000元”。在稅率設置上總體沿襲了前階段的稅費適用狀態,也就是《財關稅〔2016〕18號》中規定的“關稅稅率暫設為0%,進口環節增值稅、消費稅取消免征稅額,暫按法定應納稅額的70%征收”。跨境電商進口商品是一種獨立于傳統“貨物”和“物品”的第三種貿易形態,因此稅率的設置也不同于傳統貨物的關稅和物品的行郵稅,而是具有獨特的特點。

2.2.3 跨境電商保稅進口商品的貿易管制狀態

根據商務部在2002年1月頒布的《中華人民共和國貨物進出口管理條例》,進口貨物分為禁止進口、限制進口和自由進口三種形態。針對限制進口的貨物和自由進口貨物中的部分貨物,需要在進口前向相關部門申領進口許可證和相關證件。根據農業農村部和海光總署于2021年頒布的《中華人民共和國禁止攜帶、寄遞進境的動植物及其產品和其他檢疫物名錄》,名錄里明確規定了禁止郵寄和攜帶進境的物品種類。

跨境電商保稅進口的商品不同于傳統的貨物和物品,在貿易管制方面有自己獨有的特點,這種特點就是實施“正面清單”制度,只有在正面清單里的商品才可以以跨境電商的方式進口。“正面清單”最初由財政部等部門在2016年4月6日頒布,后來又分三次對“正面清單”不斷進行調整和完善。2021年7月,在國務院頒布的《國務院辦公廳關于加快發展外貿新業態新模式的意見》中,提到要“優化跨境電商零售進口商品清單”。“正面清單”制度是跨境電商保稅進口模式在貿易管制方面的最大特點,根據“正面清單”,跨境電商進口的商品有“禁止”和“自由”兩種方式,“正面清單”之外的貨物禁止進口。

根據《商財發〔2018〕486號》公告中“對跨境電商零售進口商品按個人自用進境物品監管,不執行有關商品首次進口許可批件、注冊或備案要求。但對相關部門明令暫停進口的疫區商品,和對出現重大質量安全風險的商品啟動風險應急處置時除外” [7],這條規定,進一步拓展了跨境電商“禁止”進口商品的適用范圍。

3 跨境電商進口通關程序性管理

本文研究的是跨境電商保稅進口的通關模式,這里的“保稅”其中一個含義是特定的地理空間。根據商務部等部門于2021年3月頒布的《商財發〔2021〕39號》文件,目前可以做跨境電商保稅進口模式的地區有:所有自貿試驗區、跨境電商綜試區、綜合保稅區、進口貿易促進創新示范區、保稅物流中心(B型)所在城市(及區域)。這些特殊區域是我們開展跨境電商保稅進口業務的空間載體,更是跨境電商保稅進口模式通關制度的物理載體。

3.1 跨境電商保稅進口通關參與的主體

根據《海關總署公告2018年第194號》公告的要求,參與主體包括:跨境電子商務企業、跨境電子商務企業境內代理人、跨境電子商務平臺企業、支付企業、倉儲企業、物流企業、申報企業和消費者(訂購人)[8]。

各主體的責任如下:

(1)注冊登記:跨境電子商務企業境內代理人要在所在地海關辦理注冊登記;跨境電子商務平臺企業、支付企業和物流企業,要依據海關報關單位注冊登記管理相關規定,向所在地海關辦理注冊登記;倉儲企業要負責建立電子賬冊。

(2)登記許可:支付企業要取得《支付業務許可證》,物流企業要取得《快遞業務經營許可證》。

(3)三單信息:跨境電子商務平臺企業或跨境電子商務企業境內代理人負責傳輸訂單信息;支付企業負責傳輸支付信息;物流企業負責傳輸物流信息。

(4)申報清單:跨境電子商務企業境內代理人或報關企業負責提交《申報清單》。

(5)信息審核:跨境電子商務平臺企業、跨境電子商務企業境內代理人對交易真實性和消費者(訂購人)身份信息真實性進行審核。

(6)納稅主體:消費者(訂購人)。

(7)代收代繳:跨境電子商務平臺企業、物流企業或申報企業作為稅款的代收代繳義務人,代為履行納稅義務,并承擔相應的補稅義務及相關法律責任。

(8)申請退貨:跨境電子商務企業境內代理人或報關企業,負責申請退貨。

3.2 一線入區的流程

跨境電商的商品在進入保稅倉之前,是按照“貨物”的方式進行運輸和監管。目前已經實施的“一次申報,分步處置”和“兩步申報”的模式,也同樣適用于跨境電商保稅進口貨物的申報。

根據海關總署2018年3月頒布的《關于啟用保稅核注清單的公告》(海關總署公告2018年第23號)要求,“保稅核注清單是金關二期保稅底賬核注的專用單證”“報關單(備案清單)申報數據由保稅核注清單數據歸并生成”。貨物在申報入區時,報關企業先申報保稅核注清單,并由保稅核注清單歸并生成報關單(備案清單)進行申報,此時報關單申報的貿易方式為“1210”。保稅核注清單和報關單放行后,報關企業再申報“核放單”,車輛憑核放單進入保稅區內。

3.3 二線出區的流程

二線出區的申報模式是“三單比對”,這種模式是我國海關在跨境電商保稅進口通關方面的一次偉大創新。“三單比對”自2014年開始實行,海關總署194號公告對三單申報的主體和流程又做出了調整。根據前文所述,在三單信息由不同主體傳輸完之后,要由跨境電子商務企業境內代理人或報關企業負責提交《申報清單》,現實中一般是由報關企業傳輸《申報清單》。《申報清單》放行后,再由報關企業根據其匯總成保稅核注清單,保稅核注清單放行后申報核放單。商品憑核放清單出區。“三單比對”中的訂單信息、支付信息和物流信息由不同的主體進行傳輸,最后由海關進行核驗,保證了交易的真實性。而且這種通關模式包裹的放行速度極快,三單信息無問題,可以實現“秒級”驗放。

在2010年國家外匯管理局頒布《國家外匯管理局關于實施進口付匯核銷制度改革有關問題的通知》之前,我國進口付匯實施的是“外匯核銷”制度。國家外匯管理局于2006年頒布《關于進一步改進貿易外匯收匯與結匯管理有關問題的通知》,于2008年修訂《中華人民共和國外匯管理條例》,逐筆審核進口貿易的貨物和資金流,保證資金流動的合法性。而進口貨物向海關申報時,又需要提交合同等單證,遵循“單單一致、單證一致和單貨一致”的原則。筆者認為,這是傳統進口貨物通關和付匯時的另一個規律,即合同流、物流、資金流的“三流合一”。

“三單比對”中的訂單信息、支付信息和物流信息與“三流合一”中的合同流、資金流和物流,具有相似的功能。只不過“三流合一”在一定程度上是事后監管,貨物進口后再進行物流和資金流的核查。而“三單比對”是事前監管,也就是三單信息比對不成功,訂單就無法放行,貨物無法從保稅倉發出。筆者認為,“三單比對”的監管思想來源于“三流合一”,是在“三流合一”的基礎上進行創新和發展。

參考文獻

中國共產黨第十八次全國代表大會[EB/OL].http://www.gov.cn/18da/

中華人民共和國海關總署.海關總署公告2010年第43號(關于調整進出境個人郵遞物品管理措施有關事宜)[EB/OL].2010-7-2.http://www.customs.gov.cn/customs/302249/302266/302267/357036/index.html.

中華人民共和國海關總署.海關總署公告2014年第56號(關于跨境貿易電子商務進出境貨物、物品有關監管事宜的公告)[EB/OL].2014-7-23.http://www.customs.gov.cn/customs/302249/302266/302267/356122/index.html.

中華人民共和國商務部.商務部新聞發言人關于延長跨境電商零售進口監管過渡期的談話[EB/OL].2016-11-15.http://www.mofcom.gov.cn/article/ae/ag/201611/20161101760012.shtml

中華人民共和國中央人民政府.國務院常務會決定:跨境電商的利好政策再延長一年[EB/OL].2017-09-22.http://www.gov.cn/guowuyuan.2017- 09/22/content_5226912.htm

中國報關協會.關務基本技能[M].北京:中國海關出版社,2021.

中華人民共和國商務部.關于完善跨境電子商務零售進口監管有關工作的通知[EB/OL].2018-11-30.http://www.mofcom.gov.cn/article/b/fwzl/201811/20181102812004.shtml

中華人民共和國.海關總署公告2018年第194號(關于跨境電子商務零售進出口商品有關監管事宜的公告)[EB/OL].2018-12-10.http://www.customs.gov.cn/customs/302249/302266/302267/2141321/index.html

Analysis of Model of Import Customs Clearance of China’s

Cross-border E-commerce

Beijing Yishang Yujie Commerce & Trade Co.,Ltd. Beijing 100007

LIU Yan

Abstract: The rapid development of China’s cross-border e-commerce has constantly posed new challenges to the traditional ways of foreign trade management. China’s General Administration of Customs and other departments continue to make institutional adjustments to guide and regulate the healthy development of cross-border e-commerce. Customs is the supervision and management department of China’s entry and exit, and the adjustment of customs clearance system has a direct impact on the development of cross-border e-commerce. This research focuses on the internal logic of the customs clearance process of bonded import mode for cross-border e-commerce.

Keywords: cross-border e-commerce; supervision and management; customs clearance