鄉村振興視角下農村商業銀行普惠金融的戰略轉型

2022-05-19 01:50:21楊琦

中國商論 2022年10期

楊琦

摘 要:農村商業銀行作為金融服務三農的地方主力軍,通過廣泛提供扶貧小額信貸、降低信貸準入標準等方式支持地方的扶貧減貧事業,在脫貧攻堅戰中發揮了巨大作用。鄉村振興戰略的提出,迫切需要農商行普惠金融發生戰略轉型,從原先過于注重公平的普惠金融初級階段向在公平基礎上強調效率、具有可持續性的高級普惠金融發展,以產業振興為核心,開展規模化、集群化、綠色化、服務化的普惠金融便是實現此目標的著力點,農商銀行應把握機遇,轉變思維,注重人才培養,發揮主觀能動性,有效推動鄉村振興目標的實現。

關鍵詞:鄉村振興;脫貧攻堅;普惠金融;農村商業銀行;公平效率

中圖分類號:F832.7 文獻標識碼:A 文章編號:2096-0298(2022)05(b)--04

“脫貧摘帽不是終點,而是新生活、新奮斗的起點”。在全國脫貧攻堅總結表彰大會上,習近平總書記發出了乘勢而上的進軍號令。在向第二個百年奮斗目標邁進的新起點上,鞏固拓展脫貧攻堅成果,全面推進鄉村振興是需要全黨高度重視的一個關系大局的重大問題。在脫貧攻堅階段,農村商業銀行作為扎根地方、服務縣域、支持微小的農村金融機構,長期將金融扶貧作為踐行普惠金融工作的重中之重,是決戰脫貧攻堅的地方主力軍。然而,隨著鄉村振興戰略的提出,普惠金融應發生戰略轉型,從輸血扶貧、過于注重公平的普惠金融初級階段向造血致富、在公平基礎上提高效率的普惠金融高級階段發展。

1 文獻綜述

目前,學術界對普惠金融支持鄉村振興戰略的研究頗多,劉磊(2021)論述農業銀行憑借服務三農的自身優勢,通過創新產品等做法促進脫貧攻堅與鄉村振興的有效銜接,并提出新時代普惠金融的具體著力點。李創等(2018)明確了傳統普惠金融缺乏效率、忽視精準、可持續性不足的弊病,并基于SWOT分析法對以緩解相對貧困、促進鄉村振興為目標的未來農村金融提出了新思路。許莉、王毓秀(2021)對江蘇六家上市農商行的精準扶貧現狀進行分析,指出其扶貧貸款投入力度較大、普惠金融服務覆蓋面較廣等特點,但仍存在著精準度不足的問題并針對此提出相關對策建議。然而,現有文獻較少關注普惠金融在鄉村振興視角下的戰略轉型,未能明確普惠金融在過渡階段實現轉變的重要性,從而根據各地普惠金融在新時代的發展進程提出針對性的建議。鑒于此,本文以響水農村商業銀行為例,對鄉村振興視角下農村商業銀行普惠金融的戰略轉型形成了一些初步思考。

2 農商行在鄉村脫貧攻堅中普惠金融的作用路徑

2016年實施脫貧致富奔小康工程以來,曾有“蘇北蘭考”之稱的響水縣始終把脫貧攻堅作為首要政治任務和重要民生工程,該縣于2019年底退出省定重點幫扶縣行列,全縣地區生產總值達到85.78億元,成功打贏脫貧攻堅戰。響水農商行作為該縣金融服務三農的主力軍,堅守主責主業,深耕“三農兩小”市場,在響水縣的扶貧減貧事業中功不可沒。該行截至2020年底涉農貸款余額達到476億元,位列全縣第一,且在2016—2017年,通過“百村千組陽光送貸活動”,完成了對全縣所有村組的預授信工作,累計建檔118071戶,預授信總額達到32.28億元,實現響水縣農戶建檔基本覆蓋,由此可見農商銀行支持地方、服務三農、助力脫貧攻堅的初心使命。脫貧攻堅階段,響水農村商業銀行普惠金融的作用路徑有以下具體表現。

2.1 扶貧小額信貸,助力減貧脫貧

為貫徹落實精準扶貧的基本方略,農商銀行積極推出以扶貧小額信貸為主的金融扶貧產品,有效帶動貧困戶實現脫貧。響水農村商業銀行積極響應國家政策,加大對貧困人口小額信貸的投放力度,截至2021年9月末共發放脫貧人口小額信貸2857戶,貸款金額6995萬元,有效幫助建檔立卡低收入農戶減貧脫貧。

2.2 陽光信貸建檔,降低準入標準

響水農村商業銀行根據農村實際,把農村人口大致分為“七大板塊”,單獨對各板塊實行陽光信貸的差異化建檔授信,全面推廣普惠小微貸款。該行以農戶小額信用貸款為主打品牌,降低了農村微弱經濟體的準入標準,10萬元以內農戶貸款一律以信用方式發放,農戶貸款難、擔保難的問題基本得以解決。

2.3 拓寬客戶范圍,深耕下沉市場

農商銀行堅決摒棄規模情結和速度沖動,針對三農微弱經濟體的融資需求,積極走訪對接,拓寬客戶范圍,全面發展“首貸戶”。此外,農商行深耕農村主陣地,調整人才資源的城鄉配置結構,在建立縣域網點的基礎上,大力推動機構下沉鄉鎮,將普惠金融服務由縣鎮覆蓋到村。

2.4 社保卡進萬家,打通最后一公里

響水農村商業銀行把社會保障卡的發行作為長期發展的總抓手,截至2021年,發行數量已達51.3萬張,約占響水地區社保卡市場份額的85%,為當地人民老有所養、老有所依提供了保障,且該行致力于打通響水縣普惠金融的最后一公里,在響水地區擁有146個農村金融服務站,14個鄉鎮網點,共設22位金融聯絡員,為農村地區搭建幾乎全方位、全覆蓋的金融服務體系。

綜上所述,響水農村商業銀行以金融扶貧為手段,立足公平性與機會均等原則,進一步強化了三農金融工作,為減少相對貧困、促進共同富裕做出了巨大貢獻。

3 鄉村振興戰略迫切需要農商行普惠金融的戰略轉型

鄉村振興戰略是中國特色社會主義新時代的重大歷史任務,在三農發展進程中具有劃時代的里程碑意義。該戰略的總目標就是實現“產業興旺、生態宜居、鄉風文明、治理有效、生活富裕”的五大要求,而這與農村、農業、農民有密不可分的關系,也為新時代農商行普惠金融帶來了挑戰與機遇。農商行普惠金融在脫貧攻堅階段主要由政府主導實施,立足公平原則,產品覆蓋面較廣卻存在內生動力不足、效率較低、可持續性缺乏諸多問題。因此,鄉村振興命題的提出,在一定程度上是對以擺脫貧困、實現溫飽為目標的傳統普惠金融的沖擊與挑戰。在此種挑戰與機遇并存的時代背景下,農商銀行應積極發揮主觀能動性,強化金融科技賦能作用,加大對新型農業經營主體的支持,利用提質增效的普惠金融實現農業增效、農民增收、農村發展,促進普惠金融向在公平基礎上提高效率的高級階段轉型升級,普惠金融在不同階段的戰略轉型簡要歸納如表1所示。

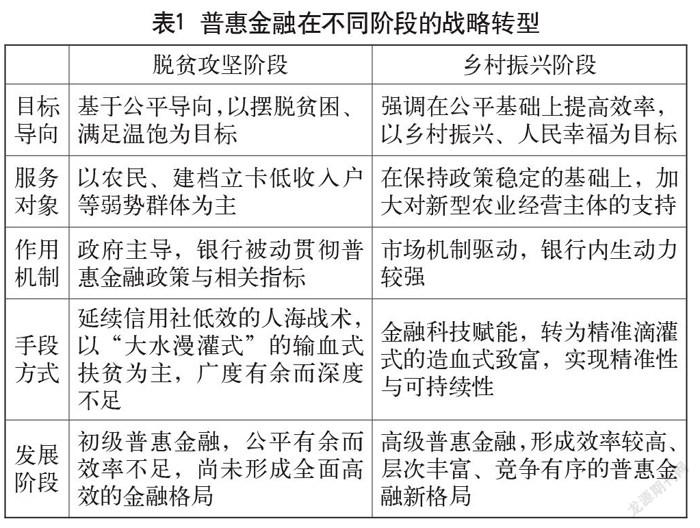

3.1 目標導向

在過去的脫貧攻堅階段,促進低收入農戶持續增收成為三農金融的根本任務。2020年,我國成功打贏脫貧攻堅戰,貧困人口全部摘帽,普惠金融的主要目標導向不應止步于解決人民的貧困與溫飽問題,應進一步升級,轉為激發低收入戶致富奔小康,利用提質增效的普惠金融,為實現鄉村振興戰略和縣域地區經濟快速健康發展奠定堅實的基礎。

3.2 服務對象

傳統普惠金融由于立足公平、立足機會均等的目標原則,傾向于將大量金融資源向農戶、低收入戶、失業人群等弱勢群體傾斜。如今,在多措并舉鞏固脫貧成果、保持原先政策穩定的基礎上,農商銀行應拓寬普惠金融的服務范圍,加大對新型農業經營主體的支持,以適應新時代中國社會主義市場經濟體制。

3.3 作用機制

過去的金融扶貧工作主要由政府主導,銀行被動貫徹普惠金融指標且長尾客戶占比較高、盈利性較低、內生動力不足,甚至使農村微弱經濟體陷入“貧困陷阱”。如今,普惠金融的作用機制應隨著鄉村振興戰略的提出而轉為市場機制主導,同時農商銀行應提高內生動力,對新時代普惠金融的轉型升級有清晰的戰略布局,充分發揮金融機構引導鄉村經濟社會發展的主觀能動性。

3.4 手段方式

“大水漫灌” “撒胡椒面”是脫貧攻堅階段普惠金融實施的主要方式手段,幾乎全員授信的小額貸款難以滿足新型農業經營主體的金融需求,難以因地制宜地培養壯大特色農業產業鏈及農產品精深加工,市場性與可持續性不足,缺乏鄉村長期發展的競爭力。為適應鄉村振興背景下新型農業經營主體的金融需求,農商銀行的服務方式應發生變化,完成到“精準滴灌”式、具有深度與可持續性的造血式致富的轉變,以促進農業現代化的早日實現。

3.5 發展階段

從人類社會歷史發展來看,城鄉關系大致經歷了依附、統治、反哺、融合四個發展階段,普惠金融的發展階段與之息息相關。在金融排斥階段,農村缺乏正規金融機構的金融支持,資金通過各種渠道流向城市,多存少貸,服務匱乏,側重于城市工業的計劃分配,效率優先,出現較全面的金融排斥,對應城鄉發展的統治階段。在普惠金融初級階段,原來服務于城市的正規金融機構開始與農村金融機構對接,金融產品以扶貧金融、小額信貸為主,逐漸重視公平,對應城鄉發展的反哺階段,城市金融資源支持農村發展。在普惠金融高級階段,開始提供多元化、多層次、全方位的農村金融服務,市場機制主導,優先發展效率,達到城鄉大型企業與小微企業,城鎮居民與農村居民的金融需求大體上同時被滿足的均衡狀態,農民市民化、城鄉一體化格局逐漸深化,對應城鄉發展的融合階段。

因此,普惠金融的發展階段應隨著國情與時代背景的變化而相應調整。目前,經濟落后地區的農村普惠金融大多處于由初級向高級發展的過渡階段,公平有余而效率不足,應結合現下打贏脫貧攻堅致力鄉村振興的時代背景,促使普惠金融從過于注重公平的初級階段向具有可持續性、市場性的高級階段轉變。

4 產業振興是農商行普惠金融的著力點

鄉村振興,產業為先。鄉村振興背景下,農村商業銀行發展普惠金融的著力點是產業振興,以產業為核心開展新時代普惠金融可從以下“四化”切入。

4.1 規模化

鄉村振興背景下追求產業規模化是大勢所趨,農商銀行應加大對新型農業經營主體的支持力度,利用普惠金融助力當地發展規模化產業,有利于建立健全標準化生產體系,提升新型規模化農業綜合體的現代化水平。以響水縣為例,該縣從事西蘭花產業的各類新型經營主體已達189家,招引了總投資近3億元的龍頭企業專業服務于西蘭花規模化深加工,全縣西蘭花種植面積基本穩定在8萬畝,使響水成為全國西蘭花生產第一縣。響水縣之所以能在西蘭花產業取得巨大成就,是因為該縣對新型農業經營主體的支持力度較高。一方面,該縣招引扶持龍頭企業、家庭農場等新型農業經營主體,通過此類主體的引領牽動作用,帶動西蘭花產業規模化、機械化、集約化發展,提高當地農業的現代化程度。另一方面,該縣轉變原先小農經營的落后生產方式,加大對產業從業人員的培植力度,通過培訓與相關政策宣講解讀,促進當地農戶成為懂生產、會管理、善經營的新型主體,促使效率較低的農民個體戶種植轉為小農場、農業合作社等公司化經營合作新主體。

4.2 集群化

2020年,中央一號文件提出支持打造特色農業產業鏈,形成有競爭力的產業集群。小農分散經營主導的農產品種植不再滿足新時代鄉村振興發展現代農業的需求,根據地方優勢形成“一村一品、一鎮一特”的產業集群成為如今加快現代化特色產業發展的必經之路。以響水縣工業經濟區為例,該片區工業集群開新篇,鹽城市五星企業德龍集團緊扣 “一體兩翼三中心”的產業集群布局,以帶動形成千億級不銹鋼產業為目標,延伸不銹鋼產業鏈條,有效帶動地方經濟發展與就業率,有利于鄉村振興目標的實現。同時,該區上、中、下游產業鏈條完善,利用產業集群實現了功能拓展。金屬新材料片區現有尊信不銹鋼板、浙標緊固件、金羊水管等入園企業20余家,在全力建成100萬噸不銹鋼管材的基礎上,大力推動邦順不銹鋼集中酸洗、奧鐵熱處理中心等不銹鋼上下游產業功能配套項目的實施,加快了產業集群進程,有效延伸了不銹鋼產業鏈。由此可見,產業集群的發展有利于共享價值鏈,開辟富民新路徑,是促進鄉村振興目標實現的重要方式。

4.3 綠色化

各地農村商業銀行應嚴格執行銀保監會綠色信貸相關政策要求,踐行綠水青山就是金山銀山的發展理念,加大對綠色農業、低碳清潔能源等新興領域的支持力度,嚴格控制“兩高一剩”行業的貸款流量,為美麗鄉村建設添彩。金融機構可通過開辦“環保貸”等綠色融資服務,積極探索股權、排污權、碳排放權等抵質押擔保方式,從而充分解決綠色發展融資渠道窄、總量不足的問題,進一步指明了綠色化是普惠金融的一大重要發展方向。截至2021年9月末,響水農村商業銀行綠色信貸投放余額達到18280萬元,其中該行向江蘇灌能新能源有限公司發放貸款8200萬元,目前余額7650萬元,用于支持光伏產業發展。該項目運營周期長、成本低,積極響應國家綠色環保政策,對發展地方經濟、凈化沿海環境起到了良好的效應。此外,該縣德龍集團建成首家環境治理超低排放系統,先后投入3億余元對廢氣處理設施進行改造,采用國內目前最高標準的超低排放除塵脫硫設備,廢氣實際排放遠優于國家最新規定的行業排放標準。

4.4 服務化

加速產業服務化進程,提高產品附加值與溢價率應成為新時代普惠金融的重點支持領域。鹽城作為農業大市,雖然農業基礎較好,農產品種類較為齊全,但產品和品牌附加值較低,存在著品牌機制認知不足、基礎設施服務短缺、對科教文衛領域的支持力度較低等問題。因此,應加速鄉村振興背景下普惠金融的服務化進程,加大對高新技術產業、數字信息網絡、通信服務等第三產業領域的支持,有效推進一二三產業融合、上中下游一體。2021年上半年,響水縣服務業投資項目數達144個,固定資產投資額148.5億元,同比增長4.1%,該縣在鄉村振興背景下的服務化進程取得了初步發展。在配套服務體系、改善當地基礎設施建設上,響水農商銀行積極響應省政府組織開展的“萬企聯萬村,共走振興路”行動,與南河鎮河堆居開展村企聯建合作,目前已完成村部黨群活動中心改造、村部廣場、村衛生室、部分道路的改造修繕工作,有效改善鄉村環境、提升居民幸福水平,且通過一系列服務化信貸政策助推當地醫療、衛生、教育等事業進一步發展。

5 農村商業銀行轉型發展的對策建議

5.1 把握當下機遇,轉變思維理念

在助力鞏固拓展脫貧攻堅成果、接續全面推進鄉村振興的時代背景下,我國農業領域發展迅速,農業產業正向規模化、集群化、標準化、品牌化方向發展,日益成為優質投資標的,涉農資金增長后勁有力,為農村商業銀行未來發展提供了重大機遇。因此,農商行應轉變原有思維方式,從原先的政府主導、被動參與轉變為市場導向,提升發展普惠金融的效率,增強銀行的內生動力。

5.2 賦能金融科技,降低成本風險

科技引領創新,在互聯網、大數據引領下的新時代,農商行創新業務模式的發展和精細化管理的提高也順應著大環境的變化快速發展,要充分發揮數字金融的優勢與作用,建立多元化的普惠金融環境。將數字應用的成果從為業務服務,拓展到為管理、決策、客戶體驗等全流程服務,同時降低銀行成本,建立科學的風險防控體系、風險分擔機制,實現雙方共贏,提高金融服務的效率與質量。

5.3 創新產品服務,注重人才培養

一方面,農村商業銀行應以貼近客戶需求、提高客戶體驗為出發點,針對現代新興金融主體,以市場為導向,創新產品服務,滿足不同層級客戶的不同金融信貸需求。另一方面,應注重引進具有豐富經驗的復合型人才,發揮人才興行作用,推進產品、服務、管理、技術等多層次、多維度、多條線路發展,從而提高農商銀行在金融市場上的競爭力。

5.4 政產金農合作,助推鄉村振興

政產金農四方聯動,合力協同將資源向鄉村有潛力的生態種植養殖業、鄉村旅游、農村電商等特色產業傾斜,加速了鄉村振興目標的實現進程。政府需要做好引領工作,加強地方基礎設施的完善,統籌規劃戰略布局,因地制宜地扶持特色產業;企業應積極貫徹落實政策要求,延長產業鏈,促進產品深加工,提高產品附加值,為當地鄉村振興貢獻企業力量;農民應轉變原來“小農經營”的粗放型落后生產方式,積極學習互聯網等數字新興技術,爭當新時代農村經濟人;農商行等金融機構應當用好用活普惠金融工具,引進數字金融、綠色金融等理念,踐行自己的初心使命,努力將“資金活水”“精準滴灌”到“三農萬家”。

參考文獻

劉磊.關于助力鞏固拓展脫貧攻堅成果接續全面推進鄉村振興的思考與探索[J].農銀學刊,2021(1):17-21.

李創,吳國清,鞏歡.農村金融改革視角下江蘇省精準扶貧創新研究:基于江蘇農村商業銀行的SWOT分析[J].農村經濟與科技, 2018,29(11):121-124.

許莉,王毓秀.農村商業銀行精準扶貧貸款現狀與建議:以江蘇為例[J].江蘇商論,2021(3):86-90.

余春苗,任常青.農村金融支持產業發展:脫貧攻堅經驗和鄉村振興啟示[J].經濟學家,2021(2):112-119.

高興華.農村商業銀行金融產業助力鄉村振興不利因素及對策[J].山西農經,2021(14):178-179.

梁毅.新時期商業銀行服務鞏固拓展脫貧攻堅成果同鄉村振興有效銜接的路徑研究[J].區域金融研究,2021(5):46-51.

王依婷.普惠金融視角下的農村精準扶貧研究:以蓮花縣農商行為例[J].中國市場,2019(32):27-28.

Research on the Strategic Transformation of Inclusive Finance of Rural Commercial Banks from the Perspective of Rural Revitalization

—— Taking Xiangshui Rural Commercial Bank in Jiangsu as an Example

Nanjing Normal University Nanjing, Jiangsu 210023

YANG Qi

Abstract: As the local main force of financial services for agriculture, rural areas and farmers, rural commercial banks support the local causes of poverty alleviation and poverty reduction by widely providing poverty alleviation micro-credit and lowering credit access standards, and play a great role in the fight against poverty. With the proposal of the rural revitalization strategy, there is an urgent need for the rural commercial banks to make a strategic transformation of inclusive finance, from the initial stage of inclusive finance, which paid too much attention to equity, to the high-level inclusive financial development that emphasizes efficiency and sustainability on the basis of equity. With industrial revitalization as the core, carrying out large-scale, clustered, green and service-oriented inclusive finance is the focus to achieve this goal. Rural commercial banks should seize the opportunity and change their thinking patterns, focusing on personnel training, giving full play to subjective initiative, and effectively promoting the realization of the goal of rural revitalization.

Keywords: rural revitalization; poverty alleviation; inclusive finance; rural commercial bank; equity and efficiency