基于翻轉課堂理念的東盟財稅知識課程教學探討

2022-05-26 10:18:49張榮權陳蓉賢張榮明

廣西教育·C版 2022年3期

張榮權 陳蓉賢 張榮明

【摘要】本文論述基于翻轉課堂理念對已有的教學模式進行優化設計,提出形成東盟財稅知識課程“三位一體”的模塊化教學方案,在此基礎上通過對課前導學準備、課中互動教學、課后深化等教學環節的改造,實現教師有效引導和學生主動參與課堂,達到有效傳遞理論知識和培養學生良好學習習慣的教學目標。

【關鍵詞】翻轉課堂 東盟財稅 教學模式

【中圖分類號】G64 【文獻標識碼】A

【文章編號】0450-9889(2022)09-0158-04

隨著我國“一路一帶”倡議的推進以及中國-東盟自由貿易區的發展,中國和東盟國家之間的貿易和投資持續增長,2018年東盟首次超過英屬維爾京群島,成為中國第二大對外投資目的地。根據中國海關公布的數據顯示,自2009年起,中國連續12年保持東盟第一大貿易伙伴地位,2020年東盟首次成為中國最大的貿易伙伴,雙方貿易額由1991年的83.6億美元增長到2020年的6 852.8億美元,增長了80余倍,年均增長16.5%,比同期中國外貿整體年均增速高出3.4個百分點。2021年前三季度,中國對RCEP(Regional Comprehensive Economic Partnership)其他14個成員國進出口總值達8.81萬億元,增長19.3%,占中國外貿總值的31.1%。《區域全面經濟伙伴關系協定》于2022年1月1日生效,給中國和東盟國家經貿合作創造了更加便利的條件,使區域經貿發展走上了新臺階。

經貿關系的發展必然會增加對相關經濟管理人才的需求。既具備扎實的財政學專業理論知識,又熟悉東盟財稅知識的國際財稅應用型人才,是中國-東盟自由貿易區發展亟須的人才類型。目前,在面向中國-東盟自由貿易區的國際財稅人才培養方面,只有少數高校制訂有專門的東盟財稅人才培養方案,東盟國家財稅知識課程教學還處于摸索階段。如何做好東盟國家財稅知識課程教學,培養應用型國際財稅人才,是面臨的重要課題。在設計財稅課堂模式時,有學者提出,根據我國學生實際情況引入翻轉課堂理念設計教學環節。在中國知網上以“東盟”“財稅”“翻轉課堂”為主題進行檢索時,未檢索到相關文獻,說明運用翻轉課堂理念進行東盟國家財稅知識課程教學設計和實踐的還比較少。因此,本課題結合東盟財稅知識變化快的情況以及學生的特點,基于翻轉課堂教學設計探討課程教學模式,以推動學生自主學習和知識建構,為培養具有較強實踐能力、創新能力和良好的職業道德、創新意識、團隊精神的應用型財稅人才提供參考。

一、部分學者對財稅課程教學的看法

經濟全球化背景下,財政學科發展面臨極大挑戰,不少學者對此展開研究。楊志勇(2013)提出,財政學科發展應把握經濟全球化趨勢,加強國際財政學領域的研究與教學,為我國經濟社會發展提供人才支撐。蔣海勇(2015)提出,應對教學體系結構、課程設置、教學計劃等進行重新設計,在專業教學模塊中增加東盟財稅、國際財政理論等課程,在實踐教學模塊中設計能突出東盟財稅知識的實驗實訓內容。

傳統的講授模式重理論、缺實踐,重知識、輕能力,多模仿、少創造。張學新(2016)認為,在講授模式下師生的交流互動較少,學生被動地接受知識,缺乏實質性的參與,難以培養他們的思維探究能力。因此,通過引入討論,增加師生互動,提高學生參與課堂的積極性,應成為課堂教學改革的方向。在課堂教學改革方面,哈佛大學教授Mazur(1991)采用同伴互助的教學方式,促進知識的有效傳遞和內化,這是較早將翻轉課堂理念應用于高等教育的研究。此后,翻轉課堂教學理念逐漸被引入數學、工程學、英語、現代教育技術、計算機等學科教學中。翻轉課堂模式引入我國高等教育課堂后,有學者主張抓住翻轉課堂的本質,打破流水線式的傳統教學設計模式,突出學生在課堂教學過程中的主體地位,教師則定位為學生課堂學習的引導者,從而凸顯教學的本質(馬佳,2021)。

在財政學引入翻轉課堂的成效研究上,有學者認為,當前翻轉課堂在財政學教學中的應用還比較有限,但某些設計可在引領學習、案例分析、拓展討論等方面發揮較大優勢,能提升個別章節重難點知識的教學質量,提高學生的自主學習能力和創新能力(楊彤,2014)。在財政學翻轉課堂模式的設計上,顧元媛(2014)提出應充分理解翻轉課堂的內涵,在借鑒國外成功案例的基礎上,根據我國學生的實際情況設計教學環節,全面提高教學質量。

上述研究可以看出,在財政學相關課程的教學上,需要結合專業特點和學生特性等設計翻轉課堂教學環節,從而提高應用型人才培養的質量。目前國內少有高校開設東盟國家財稅知識介紹課程,因此,把翻轉課堂運用到這一課程教學中的實踐和理論研究還較少,將翻轉課堂理念融入東盟財稅知識課程中具有一定的探索性和創新性。東盟各國財稅情況是變動發展的,人才培養過程中需要教師和學生不斷更新財稅知識。而東盟財稅知識介紹目前還沒有專門的教材,相關知識分散于各個網站和各種資料中。因此,這一課程的教學目標不只是傳授相關財稅知識,還需要培養學生的知識檢索和歸納能力,這與翻轉課堂的本質相契合。

二、東盟財稅知識課程教學情況

(一)東盟財稅相關課程開設難以滿足市場需求

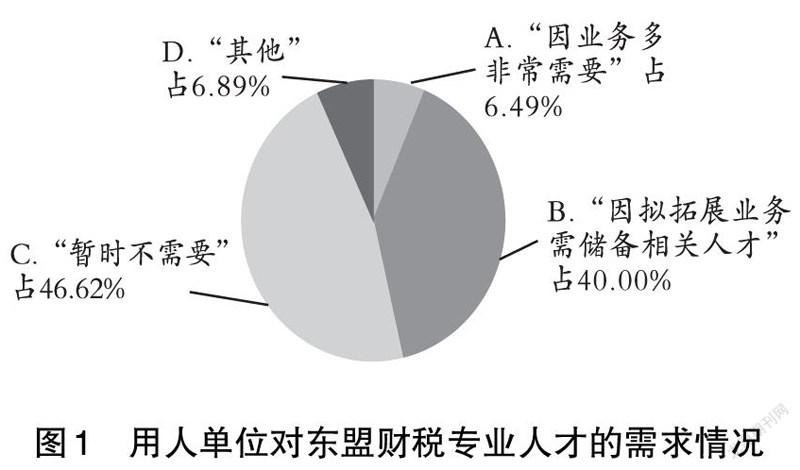

2015年廣西財經學院開展了一次財稅人才需求情況問卷調查。調查受訪單位共有710家,調查共收回問卷828份,其中有效問卷755份,無效問卷73份。結果顯示:對東盟稅收專業人才“非常需要”或“有儲備需求”的用人單位占比將近一半,其中“因業務多非常需要”的有49家,占6.49%;“因擬拓展業務需儲備相關人才”的有302家,占40.00%(見圖1)。而目前獲得稅務碩士專業學位授權點的培養單位所制訂的培養方案中,少有涉及東盟稅收方向或相關的課程。行業、企業對東盟財稅人才需求增加,而相關課程開設少,人才供給不足,導致對東盟財稅知識課程的需求愈加強烈。

(二)東盟財稅相關課程教材缺乏

由于課程建設還處于初級階段,通過當當網和百度查詢發現,涉及東盟財稅知識的只有《東盟十國稅收制度》(邊曦著)、《中國與東盟稅制比較研究》(王紅曉著)等少量書籍,而沒有專門的課程教材。基于這些情況,東盟財稅知識課程開展過程中只能由教師設計教學大綱、教案,然后收集東盟財稅相關資料進行課件的制作,再進行課堂講解。這種模式偏向于傳統的講授式教學,存在偏理論缺實踐、重知識輕能力、多模仿少創造的問題,師生交流互動較少,學生被動接受知識、學習主動性差。

(三)基于翻轉課堂理念的東盟財稅知識課程建設缺乏經驗借鑒

國內院校少有開設涉及東盟稅收方向的相關課程,在課程設計之初,在中國知網以“東盟財政”“課堂”或“東盟稅收”“課堂”為主題詞進行搜索,未搜到相關文獻。而以“財政學”“翻轉課堂”為主題詞進行搜索,能搜索到相關文獻11篇,其中9篇發表在非中文核心期刊上。其中一篇核心期刊論文《翻轉課堂在財政學課程中的運用——基于問卷調查的分析》(牛富榮,2020)對信息化時代下學生特點的討論不充分,對如何引導學生參與課堂教學未進行深入探討;另一篇核心期刊論文《財政學翻轉課堂教學質量評價體系的構建》(牛富榮,2020)探討的是教學質量評價問題。這些都未能給基于翻轉課堂理念的東盟財稅知識課程教學設計提供充分的經驗借鑒。

三、基于翻轉課堂理念的東盟財稅課程教學模式設計及實踐

鑒于上述情況,本課題將翻轉課堂理念融入東盟財稅知識課堂,在教學各環節中注重培養學生的自主學習能力和探究能力,探索教師能有效引導和學生主動參與課堂相結合的教學模式。在這一模式下通過教師的引導,推動學生通過網絡隨時隨地查閱資料,對收集的碎片化知識進行歸納總結,完成對東盟財稅知識的建構。

(一)教學模式設計

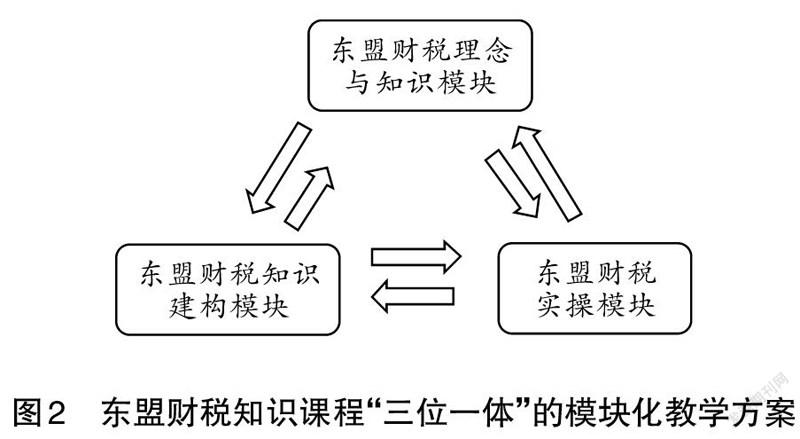

教學設計著眼于應用型財稅人才培養的目標,嘗試克服傳統培養模式單一、偏理論灌輸的現狀,基于翻轉課堂理念建立“三位一體”的模塊化課程教學方案。該方案從財政學理念培養與技能學習的規律出發,將學生能力培養分為三個模塊:東盟財稅理念與知識模塊、東盟財稅知識建構模塊和東盟財稅實操模塊。東盟財稅理念與知識模塊主要完成東盟各國財稅思想演變、財稅制度等知識的傳授;東盟財稅知識建構模塊主要是讓學生在東盟財稅資料收集過程中進行知識構建和內化;東盟財稅實操模塊是通過實訓、實操環節讓學生對知識加以運用。這三個模板有機結合、相互促進(見圖2)。東盟財稅理念與知識的獲取不是簡單的教師和學生的知識傳遞過程,而是在教師的引導下學生自主完成知識建構的過程,使東盟財稅理念與知識模塊和東盟財稅知識建構模塊相互嵌入,東盟財稅實操模塊又推動著東盟財稅知識的鞏固和建構。

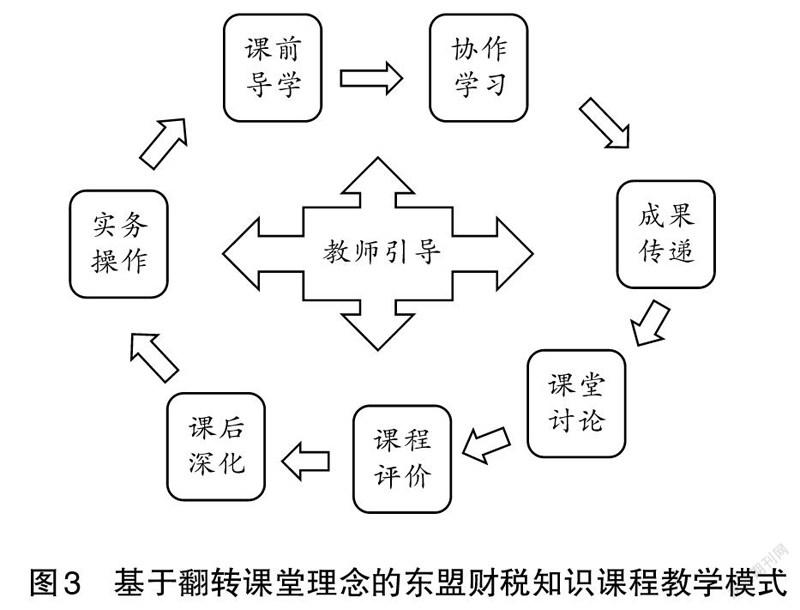

針對傳統講授式教學中“偏理論、輕能力”的弊端,翻轉課堂對教學環節進行了全新設計,推動教學模式改革,激發學生的學習積極性。但在實施過程中,有些翻轉課堂又存在“重討論、輕理論”的情況,對此,東盟財稅知識課程教學設計基于翻轉課堂知識內化理念,設置了課前導學、協作學習、成果傳遞、課堂討論、課程評價、課后深化、實務操作等教學環節(見圖3)。各教學環節既要實現教師的有效引導,又要實現學生的主動參與以及學生間的協作。

課前導學環節,教師提供導學視頻與資料,學生自主完成視頻與資料的學習;協作學習和成果傳遞環節,在教師所設置的問題的引導下,學生進行小組合作,先對視頻與資料所呈現的碎片化知識進行歸納總結,然后探究答案以及補充學習資料,在這個過程中實現小組成員之間學習成果的傳遞;課程討論和課程評價環節,教師創設良好的討論氛圍,讓小組進行小組成果展示,實現小組間的成果傳遞,并通過小組互評和教師的問題引導,促使學生深入思考;課后深化和實務操作環節,教師通過問題設置和任務布置進行引導,學生分組完成任務,相互協作,鞏固知識和提升實操技能。

(二)具體實施過程

1.課前導學準備

教學準備階段收集必要的素材,完成對課程的設計。教師基于教學目標、教學對象和教學內容做好課前準備,主要完成教學課件、教學視頻、討論案例、網絡信息資源等的設計。教學設計根據東盟十國的特點,總結若干知識點,并設計相應問題。圍繞每個知識點和相應問題制作微視頻、提供網絡信息資源,引導學生在觀看視頻和閱讀資料的過程中進行問題探究,驅動學生查找、補充資料。在這一階段,要對學生進行分組,通過團隊協作完成任務。例如,在新加坡財稅這一章教學中,課前導學環節教師在智慧樹平臺相應課程的“學習資源”模塊中提供教學視頻、網絡信息資源,并在“學習任務”或“問答討論”模塊設置相應問題,如“為什么東盟國家中新加坡能成為‘亞洲四小龍’之一?”“在經濟發展過程中,新加坡政府如何處理政府與市場的關系?財稅在其中起什么作用?”等,通過層層遞進的問題引導學生深入思考。在此基礎上讓學生在平臺上展開討論,對學生提出的較好的論點教師要及時表揚和給分,肯定學生的合作學習成果,培養和提高他們自主學習、合作學習的能力。課前準備階段是翻轉課堂教學成功的基石,要精心準備才能確保后續教學環節的順利進行。

2.課中互動教學

課堂上,學生在教師的指引下通過小組PPT展示導學環節所取得的學習成果,然后小組之間互相評價,指出各小組所列成果的不足,并提出解決方案。這一階段是為了讓小組間取長補短,幫助學生更好地構建東盟財稅知識。如A小組進行學習成果展示后,教師適時引導其他小組對A小組的學習成果進行點評,在肯定成績的同時指出不足,并提出解決方案。在這個過程中,其他小組可以透過A小組對知識點的獨到視角,吸取有益的經驗,同時對A小組遺漏的知識點進行補充和完善,能有效實現不同小組間的知識傳遞。教師也可以提出學生沒有發現的知識點,通過設問引導學生進一步思考,使討論走向深入。在課中互動教學中,要注意創設良好的討論氛圍,激發學生對問題的思辨,鼓勵學生大膽表達,使學生之間、師生之間的溝通交流更加充分。

3.課后深化

這一環節主要是通過實訓實操幫助學生鞏固知識、提高知識運用能力。要充分運用網絡教學平臺和實訓平臺:一是在網絡教學平臺智慧樹拋出目前與財稅相關的時事政治教學資料,引導學生從宏觀角度分析相關財稅問題,進一步內化東盟財稅知識,用理論指導實踐,讓學生學以致用;二是在實訓平臺發布實務操作示范視頻、案例及其他相關資料,讓學生觀看實務示范視頻進行操作,解決財政支出和稅務征收案例中的問題。在實訓環節也需要組織學生開展合作學習,提高學生的協作能力和對知識的運用能力。比如,學習章節知識后,教師可在智慧樹平臺“問答討論”模塊設置如下問題:比較分析各個國家支持主導產業發展的財稅制度的異同,并剖析政府與市場的作用發揮上各國所存在的差異。在實驗室的實訓平臺上學生以小組方式完成各個國家居民、企業境外所得納稅申報管理的流程,收集需要提供的資料,并完成各國申報程序和資料的異同對比,然后小組間進行互相點評。通過對比分析與歸納總結,加深學生對知識的理解。

隨著中國經濟進入快車道,中國與東盟的雙邊貿易迅速發展,對具備東盟財稅知識的人才需求日益增多,高校應重視對東盟財稅人才的培養,而提高人才培養質量的關鍵在于提高教學質量。由于目前東盟國家財稅知識課程教學還處于摸索階段,找到適合的教學模式至關重要。基于翻轉課堂理念的東盟財稅知識課程教學模式的創新之處,在于形成了東盟財稅知識課程“三位一體”的模塊化教學方案,以及三個模塊相互反饋、相互促進的機制,實現了財政學、財政思想、東盟財稅知識和實訓課程的良好互動。希望這一教學模式的提出能為高校開展東盟財稅相關專業的課程教學提供參考。

參考文獻

[1]楊志勇.關于中國財政學發展方向的思考[J].地方財政研究,2013(2).

[2]蔣海勇.面向中國-東盟自由貿易區的國際財政人才培養模式構建[J].廣西教育,2015(47).

[3]張志新.對分課堂:中國教育的新智慧[M].北京:科學出版社,2016.

[4]馬秀麟,趙國慶,鄔彤.大學信息技術公共課翻轉課堂教學的實證研究[J].遠程教育雜志,2013(1).

[5]馬佳.翻轉課堂模式下大學俄語教學改革研究:評《東方大學俄語》[J].科技管理研究,2021(19).

[6]楊彤.翻轉課堂之微課對財政學教學的啟示[J].長沙大學學報,2014(6).

[7]顧元媛.“財政學”翻轉課堂教學模式設計研究[J].科教導刊,2014(8).

[8]牛富榮.財政學翻轉課堂教學質量評價體系的構建[J].山西財經大學學報,2020(S2).

注:本文系廣西高等教育本科教學改革工程項目“翻轉課堂理念下的東盟財稅知識課程教學改革與實踐”(2019JGA295)、廣西財經學院財政與公共管理學院學科項目“政府部門預算績效一體化管理實施路徑研究”(2021CZXK05)、廣西財經學院2021年課程思政示范項目“東盟國家財稅知識介紹”(2021KCSZ03)的研究成果。

作者簡介:張榮權(1977— ),廣西南寧人,副教授,研究方向為宏觀經濟;

陳蓉賢(1999— ),廣西北海人,研究方向為政府績效;

張榮明(1973— ),廣西南寧人,中學高級教師,研究方向為中學物理教育。

(責編 蔣海蘭)

猜你喜歡

少男少女·教育管理(2022年3期)2022-05-12 23:54:31

體育教學(2022年4期)2022-05-05 21:26:58

甘肅教育(2020年12期)2020-04-13 06:25:48

考試周刊(2016年76期)2016-10-09 09:19:42

考試周刊(2016年76期)2016-10-09 09:18:59

考試周刊(2016年76期)2016-10-09 09:02:40

成才之路(2016年25期)2016-10-08 10:38:59

成才之路(2016年25期)2016-10-08 10:08:44

科技視界(2016年20期)2016-09-29 12:46:34

新課程研究(2016年21期)2016-02-28 19:28:26