注冊制改革能否提升IPO定價效率

2022-05-30 10:48:04楊德林

客聯 2022年6期

楊德林

摘 要:為深化市場化改革,完善要素資源市場化配置,國家先后針對科創板和創業板進行了注冊制改革,注冊制改革對股票IPO定價效率的影響也備受關注。本文基于市場定價效率的視角,運用隨機前沿模型測量科創板、創業板(核準制)以及創業板(注冊制)的IPO定價效率,進而評估注冊制改革對IPO定價效率的影響,檢驗注冊制改革能否提升IPO定價效率。通過研究發現,科創板及實行注冊制的創業板相較于實行核準制時的創業板IPO定價效率顯著提升。

關鍵詞:注冊制改革;IPO定價效率;隨機前沿

一、引言

長期以來,A股市場一直存在著IPO抑價率過高的現象,高額的新股投資回報引發了投資者惡意“炒新”等嚴重問題。高涵(2017)統計得到,成熟市場的適度IPO抑價率水平約為20%。而徐學軍(2021)測得,我國主板及創業板市場在樣本期2018年1月-2021年3月的平均IPO抑價率為186.3%。這表明中國證券市場相比于西方成熟市場的IPO抑價率水平過高。而過高的IPO抑價率水平不僅導致了企業掛牌成本增加,從而降低了企業在境內掛牌的欲望,也促進了投資人對于新股市場的盲目跟風,從而助長了投資人的"炒新"行為。注冊制的試點,伴隨著市場詢價機制變革、價格限制機制變革等一系列的市場機制變革,促使了詢價機構規范合理報價,更加科學地形成發行價格。進而以緩沖投資人的非理性行為,提高市場整體效能,進一步優化市場資源配置。注冊制改革能否改善IPO抑價現象,提升IPO定價效率是國內資本市場重點關注問題。本文將從市場定價效率的視角出發,對注冊制改革能否提升IPO定價效率的問題進行研究,以期檢驗注冊制改革效果并為其全面推廣提供經驗證據。本文的邊際貢獻在于,較于多數文獻采用多元回歸的方法,本文運用隨機前沿方法測度并比較科創板、創業板(核準制)以及創業板(注冊制)的IPO定價效率,更優化地解決定價效率測度的問題。

二、文獻綜述與研究假設

在我國試點注冊制前,國內外學者對IPO抑價問題已進行大量研究。上世紀60年代,Reilly (1969)首次研究了新股低定價現象,而后Stoll 和Curley (1970),Ibbotson (1975)等學者陸續投入了研究,學者們逐步發現了IPO發行抑價現象。Baron (1982)提出,為了確保股票成功發行承銷商往往會壓低股票的發行價格。Ritter (1984)研究發現,相較于機構投資者掌握豐富的信息,普通投資者處于信息劣勢,因而承銷商或將降低新股發行價來博得普通投資者青睞。我國證券市場興起較晚,國內學者比如楊丹、王莉 ( 2001),曹鳳岐和董秀良 ( 2006),徐龍炳、徐智斌 ( 2008)等對相關的理論進行了檢驗,證實了IPO抑價同樣存在于中國股市。2019年6月13日,科創板開始試點注冊制。張宗新,滕俊樑(2020)研究發現注冊制改革中詢價機制提高了對詢價對象的要求,促進了詢價機構合理競爭,科學報價,提升了IPO定價效率。梁鵬(2021)研究認為注冊制改革能夠顯著降低IPO抑價率,提升定價效率。而徐學軍(2021)研究發現注冊制的實施并沒有降低IPO抑價,反而加劇了IPO抑價程度,降低了定價效率。針對學界的分歧,本文旨在對比是否實行注冊制的不同市場的定價效率,探索注冊制對IPO定價效率的影響,揭示注冊制改革能否提升IPO定價效率。

三、研究設計

1.樣本選擇與變量說明

文章數據全部來源于CSMAR數據庫。由于科創板于2019年6月13日開始試點,而創業板于2020年8月24日開始試點注冊制。因而本文選取了2019年6月13日至2022年6月13日在上海證券交易所科創板公開發行上市的428只股票作為實驗組樣本,2019年6月13日至2020年8月23日在創業板公開發行上市的73只股票以及2020年8月24日至2022年6月13日在創業板(注冊制)公開發行上市的338只股票作為對照樣本。本文以IPO發行價格()作為被解釋變量,選擇了4個影響股票發行定價的關鍵變量作為解釋變量,包括每股收益(EPS)、公司凈資產(NAV)、新股發行費用(FEE)、發行總股數(SIZE),并對所有變量取對數。

2.研究方法和模型設計

隨機前沿分析模型(SFA)是較常規的效率分析模型,其本質是一種使用極大似然估計的參數估計方法,模型可從復合擾動項中分離出無效率項,進而得到各樣本的效率值。Farrell(1957年)首次將技術效率的生產前沿分析方法運用于農業領域,奠定了效率測度的基礎。Hunt-cool J (1996)首次運用隨機前沿方法進行IPO效率測度,為學者開辟了新的道路。

本文運用隨機前沿模型測量出各指標待估參數值β以及系統誤差項ui來確定IPO價格和影響因子形成的隨機前沿面,得到IPO定價效率測算模型如下:

(1)

其中,被解釋變量price是公司IPO發行價格;xi是影響發行定價解釋變量,包括每股收益(EPS)、公司凈資產(NAV)、新股發行費用(FEE)、發行總股數(SIZE);βi為對應解釋變量的待估參數;(vi-ui)為復合擾動項。其中,vi為非系統性誤差,反映外部沖擊所導致的誤差;ui表示無效率項,代表實際IPO發行定價與效率前沿價格之間的距離。在進行MLE估計后可以得到對應系數的βi,從而得到每個上市樣本企業的IPO定價效率值EFFi:

(2)

構建隨機前沿回歸模型如下:

(3)

其中,,相互獨立。

四、實證結果分析

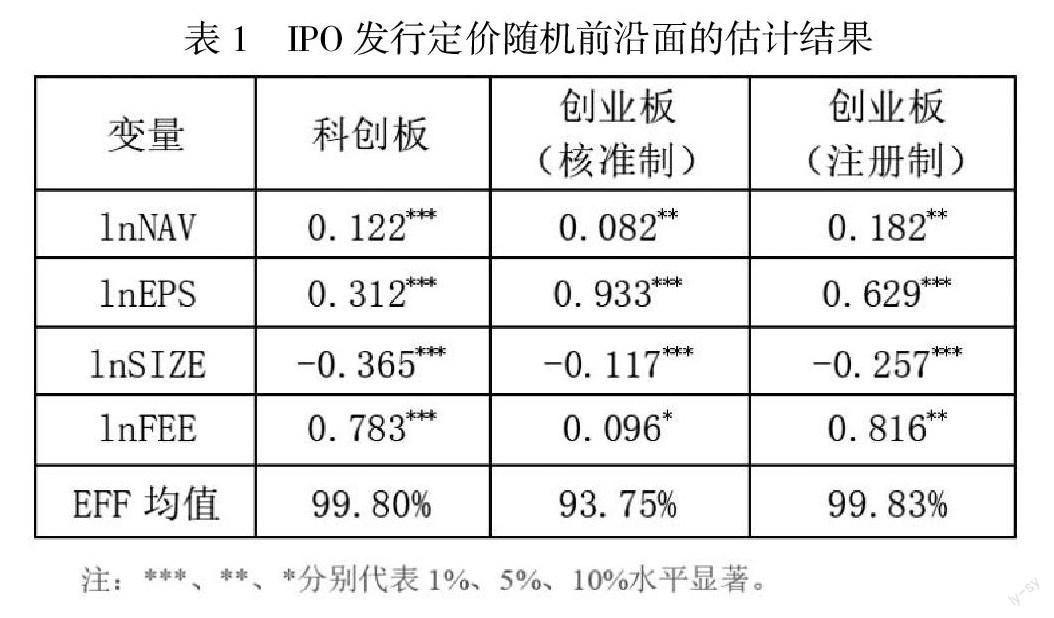

本文使用stata17分別對三個板塊的樣本進行隨機前沿分析,結果如表1所示。

結果發現,實行核準制時創業板平均效率為93.75%,而科創板和實行注冊制的創業板平均效率達到99.80%以及99.83%,這表明定價效率已經達到效率前沿面。科創板和實行注冊制的創業板的發行價格和股票內在價值之間的偏差主要由隨機誤差決定,也就是說一級市場的新股定價基本不存在系統性偏差,一級市場的故意折價或抑價可忽略不計。可以認為,在新股定價中的實行注冊制顯著提升了定價效率。

解釋變量對IPO定價的影響如下:

1.每股收益(EPS):對三個板塊的發行定價影響都為正,且都達到了1%的顯著水平,這說明公司盈利能力顯著影響了公司股票發行價格,盈利能力越強則發行價格越高;

2.每股凈資產(NAV):分別在1%、5%和10%的顯著水平上,對三個板塊的發行定價影響為正。說明凈資產(NAV)作為支撐股票價格的基礎,反映了公司基本面情況,基本面越好則反映出更高的發行定價。

3.新股發行費用(FEE):對三個板塊的影響均為正,科創板、創業板(核準制)以及創業板(注冊制)上市公司分別在1%、5%、10%的水平上顯著。意味著新股發行費用可能會由上市公司轉向投資人。

4.發行總股數(SIZE):在1%的顯著性水平上,三個板塊影響都為負,意味著三個板塊的新股發行存在都顯著的小規模偏好。

五、結論與啟示

1.結論

實證結果表明:科創板及實行注冊制后創業板的IPO定價效率要顯著高于未實行注冊制時創業板的IPO定價效率。伴隨注冊制的詢價機制改革實施提高了詢價對象門檻,同時使承銷商在詢價過程中實現適度競爭,提高了詢價合理性和科學性,增強了市場的價格發現功能。總的來說,科創板和創業板注冊制的試點完善了股票發行機制,提高了新股定價效率。

2.啟示

通過對注冊制對IPO定價效率的影響研究,得到如下的啟示:一是注冊制的實施有利于市場價格發現,優化市場的資源配置,國家應堅持市場化改革,推動注冊制試點。二是全面推行注冊制改革有利于完善我國股票市場基礎性制度建設和增強市場價格發現功能,對促進中國資本市場健康發展具有重要意義。此外,在進行注冊制改革時,國家要注意契合國情,循序漸進。

參考文獻:

[1] Baron D P. A Model of the Demand for Investment Banking Advising and Distribution Services for New Issues[J]. The Journal of Finance,1982,37(4):955-976.

[2] Ritter J R. The“Hot Issue”Market of 1980[J].Journal of Business,1984,57(2):215-240.

[3] Mauer D C,Senbet L W. The Effect of the Secondary Market on the Pricing of Initial Public Offerings:Theory and Evidence[J]. Journal of Financial and Quantitative Analysis,1992,27(1):55-79.

[4] Derrien F. IPO Pricing in“Hot”Market Conditions:Who Leaves Money on the Table?[J].The Journal of FINANCE,2005,60(1):487-521.

[5] Hunt-Mccool J,Koh S C,Francis B B.Testing for deliberate underpricing in the IPO premarket:a stochastic frontier approach[J].Review of Financial Studies,1996,9(4):1251-1269.

[6] 徐學軍,陳凱.注冊制、投資者情緒與IPO抑價[J].公共財政研究,2021(03):76-89.

[7] 魏志華,曾愛民,吳育輝,李常青.IPO首日限價政策能否抑制投資者“炒新”?[J].管理 世界,2019,35(01):192-210.

[8] 王晉斌.新股申購預期超額報酬率的測度及其可能原因的解釋[J].經濟研究,1997(12):17-24.

[9] 田嘉,占衛華.投資銀行的聲譽與IPO定價偏低關系的實證研究[J].中國社會科學院研究生院學報,2000(4):33-36.

[10] 田高良,王曉亮.我國A股IPO效率影響因素的實證研究[J].南開管理評論,2007(5):94-99.

[11] 張宗新,滕俊樑.注冊制詢價改革能否提高IPO定價效率?——基于科創板試點注冊制改革的研究視角[J].上海金融,2020(8):24-30.

[12] 劉麗娟.科創板上市公司IPO定價效率研究[J].價格理論與實踐,2020(8):100-103,177.

[13] 董秀良,劉佳寧,徐世瑩.中國科創板IPO定價效率及影響因素研究[J].數理統計與管理,2021,40(3):526-543.

[14] 謝朝華,劉玲杉.中國科創板IPO定價效率及其比較研究[J].價格理論與實踐,2020(11):98-101,183.

[15] 高涵.國內外IPO抑價現象分析[J].合作經濟與科技,2017,(01):44-45.

[16] 梁易鑫,段江嬌.注冊制改革對科創板IPO定價效率的影響研究[J].改革與開放,2021,(18):10-16.