高校內部審計整改閉環管理系統構建

2022-05-30 10:48:04孫友霞

中國內部審計 2022年9期

孫友霞

[摘要]本文結合高校內部審計整改實際,嘗試構建一套內部審計整改閉環管理系統,包括優化一套內部審計整改閉環管理流程、建立一個屢審屢犯標準問題庫、建立一套信息共享機制和一套審計整改監控指標體系,對審計整改進行動態監控和可視化管理,以期有效提升高校內部審計整改效率和效果,進而促進學校治理體系與治理能力現代化。

[關鍵詞]審計整改? ?閉環管理系統? ?信息共享? ?監控指標

本文系上海市教育委員會課題“高校內部審計成果運用研究”

一、引言

內部審計整改是高校內部審計工作的重要程序。發現問題并不是高校內部審計的終點,促進問題整改,使審計成果得到有效充分運用,直接關系到審計監督作用是否得到充分發揮;審計整改是否真正到位,對內部審計工作質量也是一種檢驗。

然而,審計整改在高校內部審計實踐中還面臨諸多問題。比如,被審計單位不重視整改;整改流于形式,無實質性整改舉措;整改未深入分析問題原因,未從源頭上落實整改,僅停留在問題表面;整改“寬松軟”,僅落實容易整改的問題,對難以整改的問題推進較為緩慢;整改時存在“一刀切”的情況,整改落實后不但未給師生帶來便利,反而引發更多問題。同時,內部審計部門對審計整改跟蹤檢查力度不夠,重審計、輕整改,未與組織人事部門、紀檢監察部門等建立一套信息共享、結果共用的工作機制,審計結果未得到充分有效運用;相關督查督辦手段不硬,考核偏寬偏松偏軟,缺乏剛性約束,審計發現的問題未得到徹底整改等,導致屢審屢犯、屢犯屢審。鑒于此,建立一套內部審計整改閉環管理系統,對審計整改進行動態監控和可視化管理是一項亟待解決的課題。

二、高校內部審計整改閉環管理系統構建

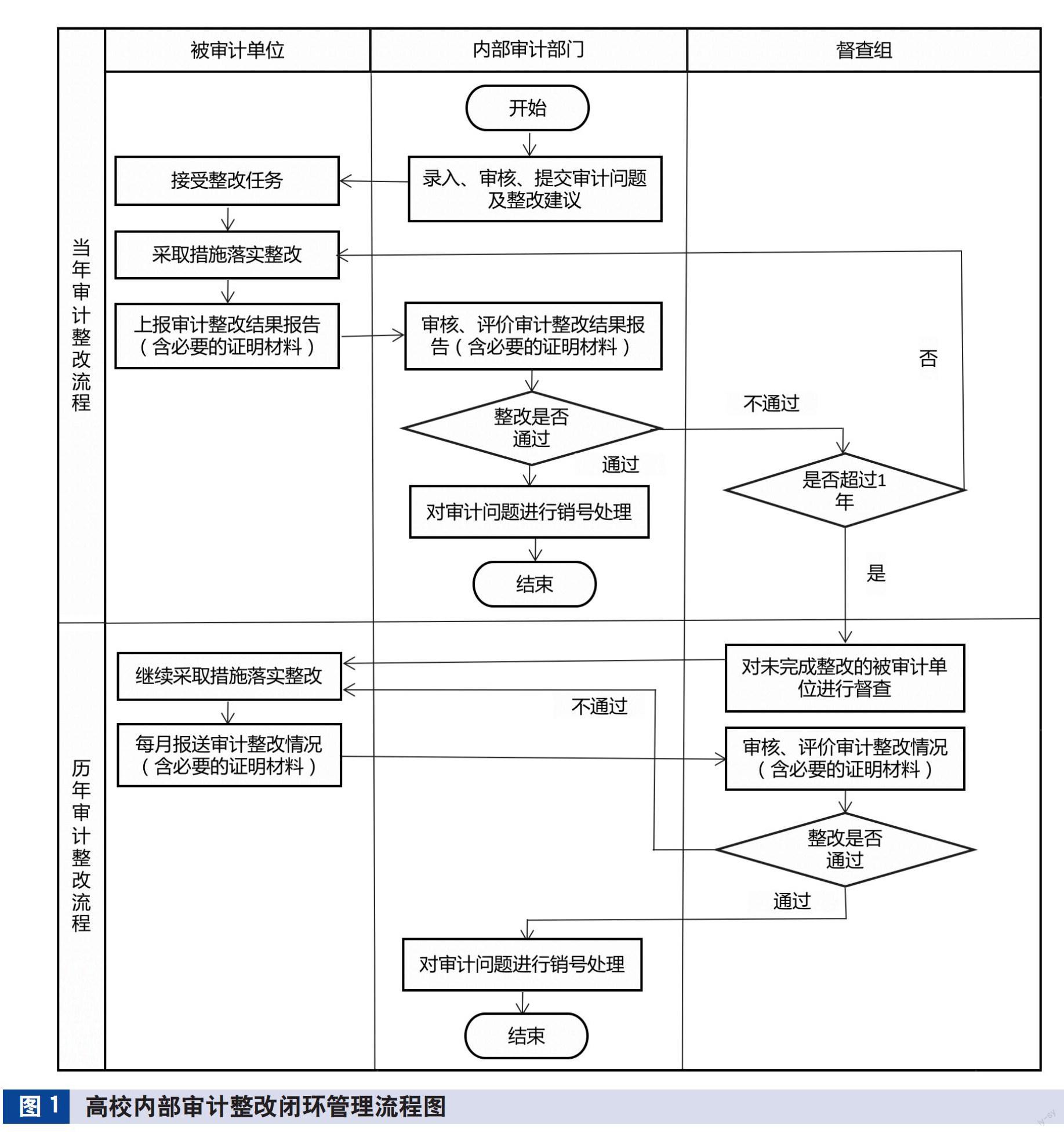

(一)優化一套內部審計整改閉環管理流程,對審計整改進行動態監控

高校內部審計整改閉環管理流程分為當年審計整改流程和歷年審計整改流程兩部分(見圖1)。納入當年審計整改流程的問題是指從被審計單位收到審計報告和整改通知之日起1年內完成整改的問題,納入歷年審計整改流程的問題是指從被審計單位收到審計報告和整改通知之日起超過1年仍未完成整改的問題。

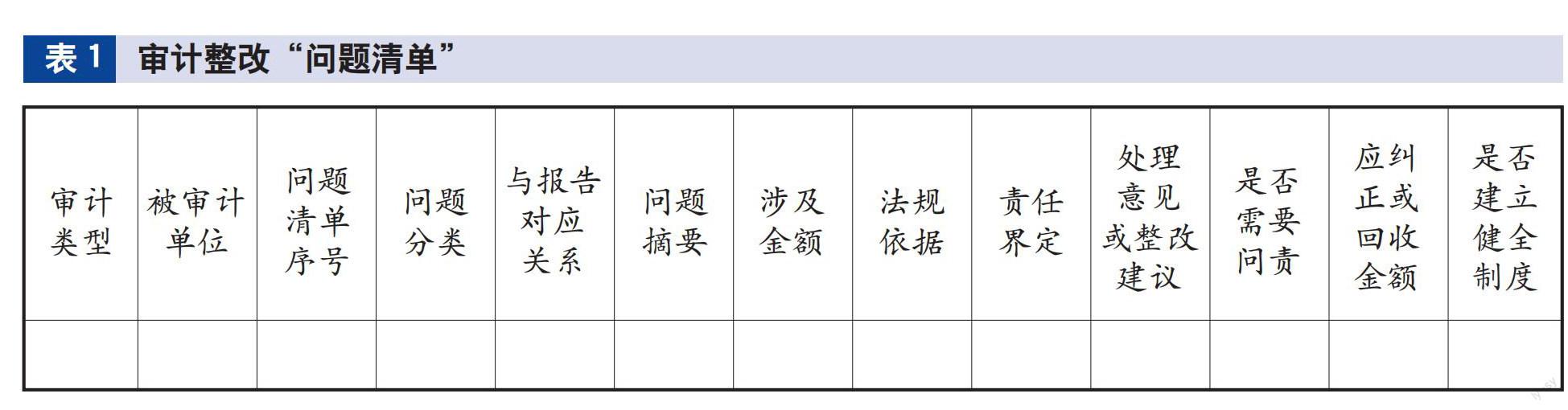

1.審計問題及整改建議錄入、審核和提交。審計組成員按照審計計劃階段分配的任務及權限,以審計項目為單位,在出具審計報告的同時,填寫審計整改“問題清單”(見表1),并將其導入內部審計整改閉環管理系統或直接在系統中錄入相關信息。相關信息錄入完畢,由審計組長審核無誤且設置好提交審計整改工作方案(一般規定自被審計單位收到審計報告和整改通知1個月內)和審計整改結果報告(一般規定自被審計單位收到審計報告和整改通知3個月內)的截止時間后,提交進入該審計項目的整改界面。系統設置預警功能,對未完成整改的問題在截止日前10天發布提示,建議被審計單位加快落實整改。

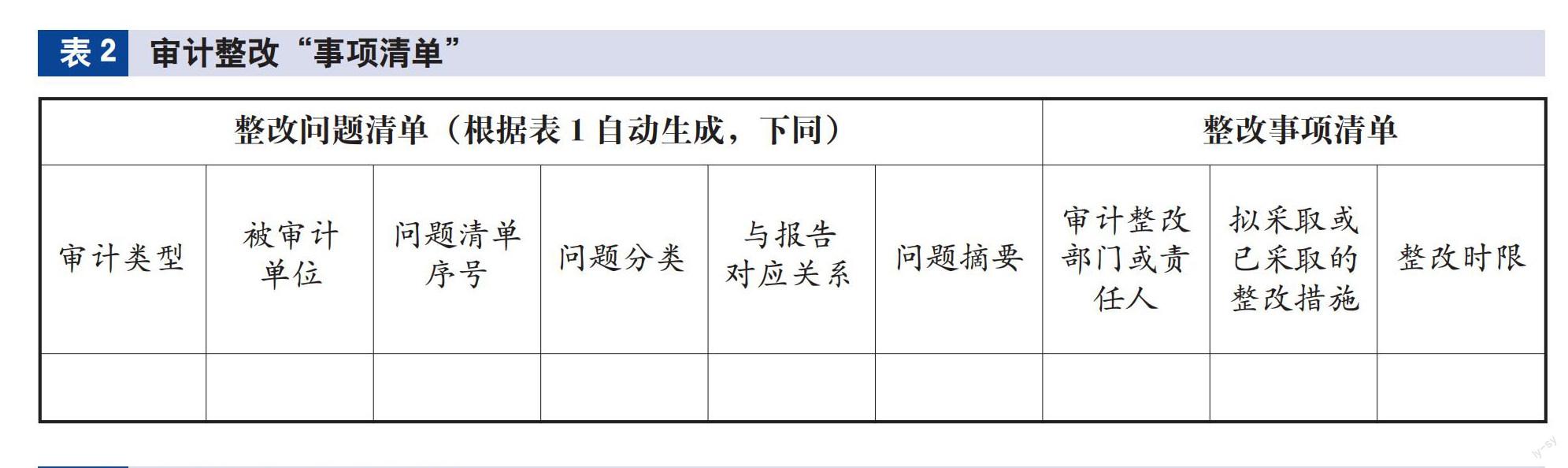

2.審計整改過程管理。被審計單位自收到審計報告和整改通知的1個月內,按照“問題清單”提出的處理意見或整改建議、有關領導批示要求等制訂審計整改工作方案,就審計發現的問題逐個填寫審計整改部門或責任人、擬采取或已采取的整改措施、整改時限等,系統自動生成審計整改“事項清單”(見表2);被審計單位自收到審計報告和整改通知的3個月內,對照“問題清單”、審計整改工作方案,上報審計整改結果報告,就審計發現的問題逐個上報整改情況及必要的證明材料(加蓋印章,PDF版本),系統自動生成審計整改“結果清單”(見表3)。

“問題清單”與“結果清單”在同一界面顯示,被審計單位可根據需要查看“問題清單”。“問題清單”的錄入、修改和刪除權限屬于內部審計部門,被審計單位只有查閱權限;“結果清單”的錄入、修改權限屬于被審計單位,內部審計部門只有查閱、審核、評價權限。對已經整改完畢的問題,選擇“已整改”,同時填寫“整改措施”“問責人數”“糾正或收回金額”“建立健全制度數量”;對已采取整改措施但規定期限內尚未完成整改的問題,選擇“正在整改”,同時填寫“已采取措施和進度”“下一步措施”“完成時限”;對尚未整改的問題,選擇“尚未整改”,同時填寫“主要原因”“整改措施”“完成時限”。對因客觀原因未能按期完成整改的問題,被審計單位可向內部審計部門提出延期整改的申請,內部審計部門審核確認后進行相應調整。

3.審計整改審核與評價。內部審計部門自收到被審計單位送達的審計整改結果報告(含必要的證明材料)之日起1個月內進入整改界面,對被審計單位開展審計整改情況跟蹤檢查,撰寫審計整改情況檢查報告,實行“問題清單”與“結果清單”對接,就審計發現的問題逐個對賬銷號,填寫檢查時間、檢查方式、是否銷號和銷號時間,對已經整改完畢的問題,選擇“已整改”,予以銷號,同時填寫“糾正問題”“問責人數”“糾正或回收金額”“建立健全制度數量”;對已采取整改措施,但規定期限內尚未完成整改的問題,選擇“正在整改”,同時填寫“主要原因”“完成時限”;對尚未整改的問題,選擇“尚未整改”,同時填寫“主要原因”“責任部門或責任人”“完成時限”。系統自動生成審計整改“檢查結果與對賬銷號清單”(見表4)。

對“正在整改”和“尚未整改”的問題,不予銷號,同時,對整改期限未超過1年的審計項目,內部審計部門繼續督促被審計單位采取措施落實整改;對整改期限超過1年的審計項目,由組織人事部門、紀檢監察部門、內部審計部門等組成督查組,對其開展審計整改跟蹤聯合督查,綜合分析被審計單位審計整改存在的問題,并提出相應整改意見或建議,形成督查報告,若發現存在整改不力造成重要影響的,提出問責建議;被審計單位每月報送審計整改情況和必要的證明材料,督查組對相關佐證材料進行審核,對已經整改完畢的問題,予以銷號;對已采取整改措施,但規定期限內尚未完成整改以及尚未整改的問題,不予銷號,督查組繼續督促被審計單位采取措施進行整改直至銷號為止。為方便統計,系統開發了自動統計審計項目的審計整改“對比清單”查詢功能(見表5)。

(二)建立一個屢審屢犯標準問題庫,促進審計問題徹底整改

內部審計部門結合單位實際,根據《教育部直屬高校主要領導干部履行經濟責任重要風險提示清單》《上海市屬高校主要領導干部履行經濟責任審計提示清單》等,對內部審計發現的典型性問題進行梳理,形成屢審屢犯標準問題庫,涵蓋事業發展狀況、有關法律法規和國家其他規定(政策)的貫徹執行情況、重大經濟決策情況、內部管理狀況、財務收支及資產質量情況等五大類共28項,并列出若干具體表現形式。內部審計部門將屢審屢犯標準問題庫固化在內部審計整改閉環管理系統中,在發布審計問題時自動由系統將審計發現問題與屢審屢犯標準問題庫進行匹配,自動統計出屢審屢犯問題個數并予以發布。

(三)建立一套信息共享、結果共用的工作機制,強化審計結果運用

高校內部審計部門利用內部審計整改閉環管理系統中的相關信息,與組織人事部門、紀檢監察部門、巡察部門和各業務主管部門等建立一套信息共享、結果共用的工作機制,強化審計結果運用。與組織人事部門共用審計結果、審計整改情況,促使組織人事部門將其作為被審計領導干部考核、任免和獎懲的重要參考,并將其納入被審計領導干部本人檔案;與紀檢監察部門共用審計結果,促使紀檢監察部門對移送的重大問題線索依法依規做出進一步處理;與巡察部門共用審計結果,促使巡察部門在巡察過程中加強對審計發現問題整改落實情況的監督檢查;與各業務主管部門共用審計結果,促使各業務主管部門將審計發現的問題和提出的建議作為采取有關措施、完善有關內部控制的重要參考。信息共用過程中,由組織人事部門、紀檢監察部門、巡查部門、各業務主管部門等信息需求部門發起申請,內部審計部門通過勾選相關內容,設置和開放共享權限,系統自動記錄共享次數并予以發布。

(四)構建一套審計整改監控指標體系,實現審計整改可視化管理

按照用途的不同,審計整改監控指標體系可分為進度監控指標、成效監控指標、共享應用指標、績效考核指標(見表6)。進度監控指標主要用于監控審計整改工作進度,包括到期審計整改完成率、當年(歷年)審計整改完成率。成效監控指標主要用于監控審計整改工作成效,包括當年(歷年)審計問責率、當年(歷年)制度建立健全率、當年(歷年)糾正或回收資金率、屢審屢犯問題率。共享應用指標主要用于監控審計發現的問題及其整改情況與其他部門共享共用情況,包括審計問題移送率、審計發現問題共享率、審計整改結果共享率。績效考核指標主要作為內部審計部門年底對被審計單位的KPI考核打分依據,主要將進度監控指標中的到期審計整改完成率、當年審計整改完成率,以及成效監控指標中的當年制度建立健全率、當年糾正或回收資金率、屢審屢犯問題率納入績效考核指標,將績效考核指標進行加權平均后計算出被審計單位審計整改工作總體得分,將其定為五個等級:A(90—100分)、B(80—89分)、C(70—79分)、D(60—69分)和E(60分以下)。

內部審計人員只需填寫被審計單位收到審計報告和整改通知的日期,系統會據此自動計算審計整改到期時間,進而確定是當年整改還是歷年整改。內部審計人員對相關材料逐項進行審核并點擊“予以銷號”或“不予銷號”后,系統自動計算上述指標。同時,系統會將上述指標以圖片和表格等可視化的形式展示出來,并且隨著整改進度和數據的更新而變化。

三、高校內部審計整改閉環管理系統構建成效

(一)通過內部審計整改閉環管理系統,有效提升了審計整改效率

通過優化內部審計整改閉環管理系統流程,加強了高校內部審計部門與被審計單位之間信息的實時溝通與反饋,包括審計整改進度、審計整改成效的實時反饋與監督,審計時限的實時調整申請與審核等;實現了審計整改預警,對未完成整改的問題在截止日前10天發布提示,督促被審計單位進行整改,有效提升了審計整改效率。

(二)通過內部審計整改閉環管理系統,有效提升審計整改效果

通過建立屢審屢犯標準問題庫,不但可以從根本上促進審計問題的徹底整改,還可以減少追責問題的發生;通過建立審計整改聯動機制,與組織人事部門、紀檢監察部門、巡察部門和各業務主管部門等共享審計發現的問題及其整改情況,可以強化審計結果的運用;通過建立審計整改監控指標體系,對審計整改指標進行動態分析和可視化展示,有利于及時掌握審計整改情況,有效提升審計整改效果。

(作者單位:上海大學,郵政編碼:200444,電子郵箱:sunyouxia12@126.com)

主要參考文獻

[1]黃妙紅,李豪,陳海玲等.電網企業審計整改可視化動態監控模式研究與實踐[J].中國內部審計, 2020(4):24-29

[2]蘇肖花.審計整改閉環管理信息系統的構建設想[J].內蒙古科技與經濟, 2017(2):44-46