企業多元化經營研究

2022-06-03 03:29:06王澤瑞

中國商論 2022年11期

摘 要:多元化經營是現代企業普遍采用的一種經營方式,該經營方式可以加快資金利用率,實現資源共享,降低企業專一化經營風險,提供新的收入增長點。農業企業屬于弱質型企業,具有風險水平高、比較利益低等特點,所以農業公司相較其他行業公司來說,更容易為追求短期利潤而轉向多元化經營。但多元化經營也存在為追求更高利潤大力發展多元業務而忽視核心業務的現象,導致各業務經營均欠佳,最終多元化經營失敗。因此,如何進行多元化經營對企業的發展非常重要。本文選取畜牧養殖類農業公司——福成五豐食品股份有限公司作為研究案例,分析多元化經營對績效的影響。

關鍵詞:非財務指標;農業公司;SR比率分類法;多元化;績效評價

本文索引:王澤瑞.<變量 2>[J].中國商論,2022(11):-132.

中圖分類號:F279.23 文獻標識碼:A 文章編號:2096-0298(2022)06(a)--03

1 公司介紹

1998年3月18日,福成五豐公司的前身三河五豐福成食品有限公司建立,2001年2月28日,經批準,福成五豐食品股份有限公司正式成立,以畜牧養殖、食品加工為主,經營范圍涵蓋批發兼零售預包裝食品、乳制品;商品的進出口業務;畜禽養殖、屠宰及加工;加工肉制品、速凍食品、乳制品等初級農產品。2004年,該公司首次公開發行8000萬股普通股,股票在上交所掛牌上市。公司在2020年剝離了畜牧養殖業,目前該公司經營行業有食品加工業、餐飲服務業和殯葬服務業。

2 多元化階段劃分

2.1 專業化率(SR)測算

本文選用SR比率分類法劃分該公司的多元化階段。本文以2020年公司年報所標明的食品加工業產品種類作為劃分標準,對其他年份食品加工業收入進行界定,作為食品加工業的銷售額。

從表1看出,從該公司專業化率持續上升,在2012年達到了頂峰,高達0.9,此時屬于主導型多元化時期。2013年SR值大幅下降到0.5,此時期公司的主要產品與餐飲業高度相關,屬于相關多元化時期。之后專業化率雖有所上升,但仍低于0.7,2015年殯葬服務業加入,其產品與其他行業不存在相關性,此階段屬于非相關多元化經營。

2.2 多元化階段劃分

2.2.1 核心業務發展階段(2004—2012年)

此階段集中資源發展畜牧養殖業和食品加工業,產品主要有活牛和初級乳肉制品。面對日益激烈的市場競爭,針對原材料價格上漲、運輸成本增加等不利因素,公司通過改進工藝、優化產品結構、加大市場的投入等方法,保障活牛供應,形成了自己獨有品牌“福成食品”,銷售渠道逐漸明朗并成熟,實現穩步健康發展,為以后多元化經營打下堅實的基礎。

2.2.2 相關多元化發展階段(2013—2014年)

2013年,國內經濟走勢低迷,經濟增速降低,由于肉牛存欄量的下降公司的畜牧養殖和食品加工業的產能持續衰落;食品加工業規模不大,缺乏具有競爭力的產品,仍處在做基礎、打品牌時期,對公司效益沒有明顯的改善作用。由此公司并購了大股東旗下的兩家餐飲公司,新加入的餐飲行業與原有產業存在高度相關,在此階段公司收入主要有牛羊肉、乳制品、肉制品、速食品和餐飲,這些產品與餐飲業高度相關,屬于相關多元化發展階段。

2.2.3 非相關多元化發展階段(2015—2019年)

2015年完成了跨行業資產重組,并購大股東旗下的寶塔陵園,使其成為完全持股的全資子公司,A股市場上唯一一只含有殯葬業務的公司也由此誕生,該并購行為使得公司實現了從傳統產業向新興行業的新跨越,公司的總股本和總資產都得到了大幅增加,各項工作取得了實質性成效。2018年,公司收購了湖南韶山天德福地陵園股權的60%,之后又達到了80%,穩健邁出擴張的步伐。

3 非財務績效分析

非財務指標主要從企業外部和內部兩個角度出發,分別站在社會貢獻能力、市場開拓能力和員工人數的視角研究。

3.1 社會貢獻能力

3.1.1 核心業務發展階段(2004—2012年)

從圖1看出,2013年以前該公司的應交稅費較少,在2005年、2006年、2008年和2012年均出現了負值,這是因為在核心業務發展時期,公司經營情況一般,營業收入增長較為緩慢,同時受到稅收優惠政策的影響,所交稅費不多,從而使得應交稅費一直處于很低水平。

3.1.2 相關多元化發展階段(2013—2014年)

自公司2013年多元化經營開始,營業收入由于餐飲行業的加入而增多,應交稅費也隨之迅速增加,并且餐飲業不同于原有畜牧業和食品加工業,不再享有相同的稅收優惠政策,應交稅費有了較大幅度上升。

3.1.3 非相關多元化發展階段(2015—2019年)

2015年和2018年非相關業務殯葬服務的加入和擴大使得公司的營業收入持續增長,利潤總額穩步上升,應交稅費再次明顯上漲,雖然2017年收入有所下降,但仍保持較高的應交稅費水平,直至2020年公司完全退出了畜牧養殖業務,同時新冠疫情影響下,國家出臺相關稅收優惠政策,應交稅費出現了較大幅度的下降。

3.2 市場開拓能力

3.2.1 核心業務發展階段(2004—2012年)

此階段主要經營畜牧養殖和食品加工業,這兩個板塊均屬于勞動密集型業務,生產人員在總員工中占有很大比重,并且此時期公司生產經營狀況不佳,銷售人員人數一直在波動減少,所占比重逐漸下降,公司的市場開拓能力越來越差,營業收入一直在5億元左右徘徊,增速很慢,還存在不小上下浮動。

3.2.2 相關多元化發展階段(2013—2014年)

銷售人員比重在相關業務階段上升十分明顯,均達到30%以上,餐飲業務加入后,相應的餐飲門店數量增加,銷售人員隨之迅速增加,再加上公司上下游產業鏈的打通,其市場開拓能力得到增強,通過公司年報發現此階段各產品銷量得到了提升,銷售收入也迅速上升,經營狀況得以改善。

3.2.3 非相關多元化發展階段(2015—2019年)

2015年以后三年內,餐飲業務經營不景氣,門店數量連續三年縮減,新加入的殯葬行業不會像餐飲業一樣能夠使銷售人員出現大幅增加,所以在之后的三年內銷售人員一直減少,而生產人員在2013年后沒有大的變化,因此銷售人員比重出現了較大下降,產品銷售量隨之減少,收入增速放緩,市場開拓能力降低。2019年銷售人員比重大幅上漲是因為公司開始著手出售畜牧養殖業,生產人員大量削減,為避免收入大跌,擴大了銷售人員數量。

3.3 企業員工人數

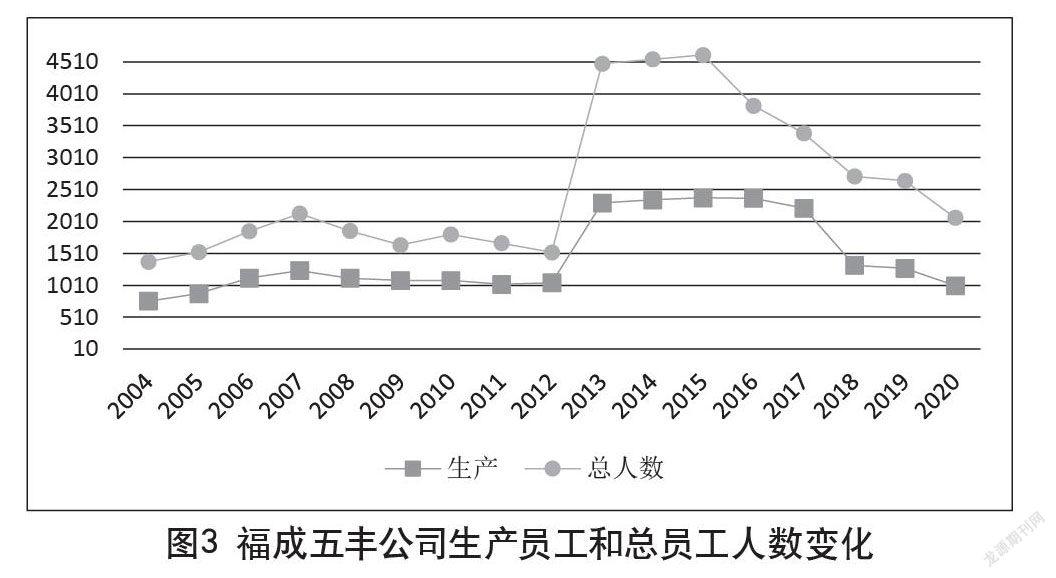

3.3.1 核心業務發展階段(2004—2012年)

由圖3可以看到,在該階段生產員工人數基本沒有變化,只在2006年和2007年有小幅的上漲,總員工變化趨勢與生產員工相同,核心業務時期公司員工變化相對穩定。

3.3.2 相關多元化發展階段(2013—2014年)

隨著多元化進程的發展,員工人數增加十分明顯,進入相關多元化階段后,公司經營情況得到改善,經營規模擴大,餐飲業加入打通了公司上下游產業鏈,乳肉制品等農產品需求增多,公司加大了畜牧養殖業和食品加工業的生產力度,同時餐飲業門店增多,因此該階段生產人員和員工總數出現較大上升。

3.3.3 非相關多元化發展階段(2015—2019年)

此階段生產人員和總員工出現下降趨勢,是由于公司營業收入和營業利潤增速放緩,甚至有些年份出現了負增長,畜牧業和食品加工業平均每年收入僅以5%的速度增長,后來又受到剝離了畜牧行業和遭遇疫情的雙重影響,實施了裁員計劃。

4 結語

福成五豐公司的多元化經營為社會帶來了更多利稅,尤其是進入非相關業務階段后,應交稅費大幅上漲,這意味著公司的社會貢獻能力隨著多元化經營程度的壯大而顯著增強,特別是涉足非相關業務以后,該能力再次加強。通過銷售人員比重分析,發現相關多元化經營提升了公司市場開拓能力,但在非相關多元化時期,該能力出現下降,研究后得知和相關業務有較大關聯,由此看出相關業務的發展初期提升了公司市場開拓能力,但持續性不好,非相關業務對該能力的提升不顯著。多元化經營初期員工人數增加,說明多元化經營策略有一定效果,但在進入非相關多元化階段后,員工人數大幅削減,公司營收增速減緩,生產經營遇到了困難,進而推斷出該政策對公司經營管理的提升有積極作用,但持續性效果不強。

本文站在非財務績效的視角,從外部市場和內部環境兩個角度出發,研究社會貢獻能力、市場開拓能力以及員工人數變化,結果顯示應交稅費的增長速度很快,在非相關多元化階段社會貢獻能力更加突出;市場開拓能力方面,相關多元化階段銷售人員比重顯著提升,市場開拓能力得到很大增強;員工人數變化方面,多元化經營初期員工總人數出現了大幅上升,特別是在2013年,員工總人數是前一年的2倍多,得益于餐飲業加入,公司上下游產業鏈得到貫通,畜牧養殖和食品加工業的產品可以直接通過餐飲業銷售,乳肉制品的需求量大幅上漲,公司加大了對該類產品生產力度,生產人員隨之增多,說明公司在此時期經營良好,同時也要注意到多元化經營持續性效果欠佳的現象。

參考文獻

Ansoff H I.Strategies for diversification[J].Harvard Business Review,1957,33(5):113-124.

Chandler,A.D.Strategy and Structure:Chapters in the History of the American Industrial Enterprise[M].Cambridge,MA:MIT Press, 1962.

康榮平,柯銀斌.企業戰略框架中的多元化經營(上)[J].企業改革與管理,1999(1):24-26.

楊洪.哈爾濱市都市農業企業非財務績效評價體系研究[D].哈爾濱:東北農業大學,2012.

李佳妮.澳柯瑪公司在多元化背景下的財務績效研究[D].南京:南京郵電大學,2020.

閆迪,鄭少鋒.農業上市公司多元化經營風險分析[J].財會通訊,2018(8):43-46.

王佳悅,劉暢,史元.農業上市公司多元化經營研究綜述[J].財會月刊,2021(22):8.

蔡建文.紅豆集團多元化經營對績效影響的研究[D].蚌埠:安徽財經大學,2020.

Research on Corporate Diversification

—— Taking Fucheng Wufeng Food Co.,Ltd. as an Example

College of Economics and Management, Hebei Agricultural University

Baoding, Hebei? 071000

WANG Zerui

Abstract: Diversification is a common business method adopted by modern enterprises, which can accelerate capital utilization, realize resource sharing, reduce the risk of specialized business operation and provide new revenue growth points. Agricultural companies are weak enterprises with high risks and low comparative interests, so they are more likely to turn to diversification in pursuit of short-term profits compared with companies in other industries. However, diversification also involves the development of diversified businesses at the expense of core businesses in pursuit of higher profits, resulting in poor operation of each business and eventual failure of diversification. Therefore, how to diversify business is very important for the development of enterprises. In this article, Fucheng Wufeng Food Co.,Ltd., as a livestock farming agricultural company, is selected as a case study to analyze the impact of diversification on business performance.

Keywords: non-financial indicators; agricultural companies; SR classification method; diversification; performance evaluation

猜你喜歡

小學教學研究(2022年5期)2022-04-28 21:29:36

紡織科學研究(2021年9期)2021-10-14 08:52:10

作文成功之路·小學版(2020年3期)2020-04-21 08:17:54

中國公路(2017年8期)2017-07-21 14:26:20

現代教育技術(2016年4期)2016-12-01 05:51:49

中國商論(2016年33期)2016-03-01 01:59:53

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21

中國工程咨詢(2015年5期)2015-02-16 05:35:26

集美大學學報(教育科學版)(2014年4期)2014-02-28 01:11:41

中國現當代社會文化學術沙龍輯錄(2013年0期)2013-10-24 02:52:37