基于稅收籌劃視角的出口加工貿易方式抉擇

2022-06-08 11:25:10付春

會計之友 2022年11期

付春

【摘 要】 出口涉稅政策的變化對企業選擇出口加工貿易方式有著重要影響。文章基于稅收籌劃視角,結合財稅政策解析,系統探討了各種可能情形下企業出口加工貿易方式的抉擇。研究結果表明:衡量企業稅負時,須綜合考量不得免征和抵扣稅額的抵減額及免抵退稅額抵減額的影響。加工復出口收入、免稅進口料件、征退稅率之差及國內耗用材料等都會導致不同的稅負,且影響企業稅負的因素隨出口加工情形不同而變化,企業應根據自身情況進行相應的稅收籌劃。研究結論為企業厘清稅收籌劃路徑實現價值最大化及征稅部門的監管政策導向提供了啟示。

【關鍵詞】 稅收籌劃; 出口加工貿易; 進料加工; 來料加工; 增值稅

【中圖分類號】 F810.42? 【文獻標識碼】 A? 【文章編號】 1004-5937(2022)11-0089-07

一、引言及文獻回顧

隨著我國經濟進入高質量發展階段,作為外向型經濟的重要組成部分,出口加工貿易發揮了積極作用。出口加工貿易具體包括進料加工貿易(以下簡稱進料加工)和來料加工貿易(以下簡稱來料加工)兩種方式。為進一步促進出口加工貿易的穩定增長并支持其新業態的發展,2022年4月國家稅務總局等十部委出臺《關于進一步加大出口退稅支持力度 促進外貿平穩發展的通知》(稅總貨勞發〔2022〕36號)。在此之前,財政部、稅務總局等部門陸續發布了《關于出口貨物保險增值稅政策的公告》(財政部、稅務總局公告2021年第37號)、《關于提高部分產品出口退稅率的公告》(財政部、稅務總局公告2020年第15號)、《關于因新冠肺炎疫情不可抗力出口退運貨物稅收規定的公告》(財政部、海關總署、稅務總局公告2020年第41號)及《關于深化增值稅改革有關政策的公告》(財政部、稅務總局、海關總署公告2019年第39號)①等,這些政策文件旨在使企業能夠及時且足額獲取出口退稅。面對諸多新政,本文搭建“稅收政策解析—財稅處理差異—稅收籌劃選擇”這一研究架構,解讀并比較進料加工與來料加工的稅收政策及財稅處理差異,進而根據稅負大小抉擇出口加工貿易方式,具有重大現實意義。

作為學術界與實務界的熱點問題,國內眾多學者對出口加工貿易方式及稅收問題進行了研究。李江萍[ 1 ]通過系列案例分析認為出口銷售比例較低時,應選擇來料加工方式,反之則應選擇進料加工方式;安仲文[ 2 ]從稅收角度探討了地方政府對加工貿易方式的選擇,指出經濟起步階段宜采用來料加工方式,但從長期來看,進料加工為地方政府提供的稅收更多;林玨和彭冬冬[ 3 ]的研究結論表明出口退稅率降低對一般貿易項下產品出口數量的減少有較為明顯的影響,但對進料加工和來料加工方式的影響較小。綜上可知,出口加工貿易方式的選擇的確受到諸如外銷比例、退稅率等因素的影響,且選擇何種加工方式導致最終的稅收效果將會迥異。因此,一個非常自然的邏輯問題就是除去上述因素是否還有其他因素影響企業出口加工貿易方式的選擇?它們影響企業稅負的傳導機制是怎樣的?當面臨稅收新政時,這些因素及其相應的傳導機制是否會發生變化?遺憾的是,目前鮮有文獻研究以上問題,這也為本文預留了研究空間。

與以往的文獻相比,本文可能的創新和貢獻在于:(1)已有文獻大都是從單一的稅務角度探討出口加工貿易方式的稅收籌劃,本文則基于稅收新政及新會計準則體系,從“稅會結合”維度比較和分析進料加工與來料加工的稅務處理及會計核算,以整體呈現兩者的財稅差異,為后續稅收籌劃研究夯實基礎。(2)目前少數文獻在關注出口加工貿易方式的稅收籌劃時,僅僅是依托一個或數個案例分析,且未能對實務中可能出現的情形加以有效區分,致使得出的結論在缺乏理論基礎支撐的同時,其準確性也有待進一步考證。本文在個案分析的基礎上,通過構建理論模型論證在各種可能情形下企業的稅收籌劃選擇,把各種可能影響企業稅負的因素囊括在內,研究結論具有可驗證性及普適性。總之,本文的研究揭示了企業選擇出口加工貿易方式進行稅收籌劃的路徑,一方面有助于企業綜合考量不同加工方式下的稅負以優化加工方式選擇;另一方面,可引導稅收監管部門了解企業稅收籌劃的重點,為加強監管政策的導向性提供啟示。

二、出口加工貿易方式的稅收政策解析

進料加工是指國內企業從國外進口原材料、零部件后,加工成產品再出口的一種貿易方式;來料加工是指外商提供原材料、零部件,由國內企業加工成產品再出口交外商銷售,只收取工繳費(加工費)的一種貿易方式。

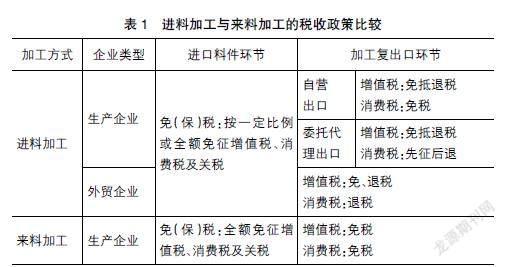

進料加工和來料加工的主要區別在于:(1)前者是國內企業的自營業務,要使用外匯資金購買原材料;后者是外商來料,不必使用外匯資金。(2)前者強調“四自”,即自行進料,自定品種,自行加工,自主盈虧;后者是按外商規定的品種、數量進行加工,然后向對方收取約定的加工費用。(3)前者企業擁有產品的所有權,企業與外商之間是買賣合同關系;后者企業不擁有產品的所有權,企業與外商之間是委受托合同關系。兩者適用的稅收政策及差異比較如表1所示。

表1表明:兩種加工方式在“進口料件環節”的稅收政策基本一致,均為免(保)稅,其中來料加工是全額免征,進料加工視具體情況不同程度免征。這主要是因為它們都可以增強出口創匯能力,所以生產企業進口材料時可以享受增值稅免稅待遇,其實質為保稅,即暫不征收進口環節的各項稅款。

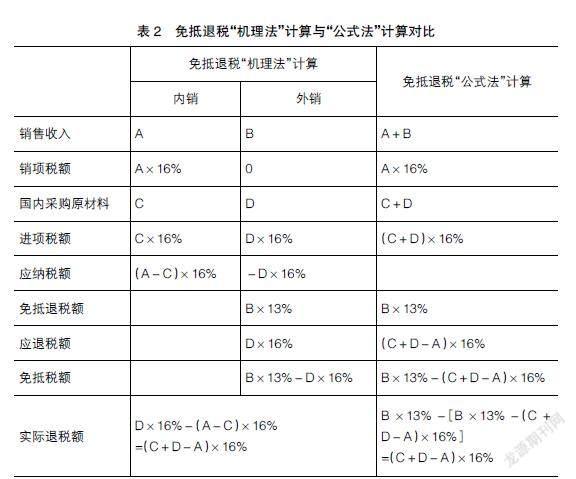

生產企業進料加工的貨物(自營或委托代理)復出口時,與一般出口貿易的增值稅政策相同,均執行“免抵退”稅辦法,即一方面免征出口貨物的銷項稅額,另一方面為生產該貨物所耗用的國內料(包括原材料及零部件等)、工及費(包括燃料及動力等)所產生的進項稅額可以用來抵扣內銷貨物的銷項稅額。當月內可以抵扣的進項稅額大于應納稅額時,對未抵扣完的部分予以退稅[ 4 ]。“免抵退”稅辦法的內在機理就是將企業外銷業務該退的稅去抵減內銷業務該交的稅,若抵完還有余額則退還給企業。根據該機理衍生出的計算過程能夠清晰直觀地解釋“免抵退”稅辦法一系列計算公式的由來,通過“機理法”計算與通過“公式法”計算最終得到的結果將完全一致,兩種方法的對比如表2所示。

執行“免抵退”稅辦法時,須計算一個“不得免征和抵扣稅額”,其計算式為出口貨物離岸價×(出口貨物征稅率-出口貨物退稅率)。這是因為國家并未把企業曾經交過的增值稅全部退還給企業,因此制度設計時,往往貨物的退稅率要小于征稅率。對于這部分差額,只能由企業自身承擔,從進項稅額中轉出,然后計入“主營業務成本”。此外,還需計算一個“免抵退稅額”(出口貨物離岸價×出口貨物退稅率),其實質為理論上企業可以從國家獲取的退稅金額上限。期末,企業當期應納稅額為負數時,則比較其與“免抵退稅額”兩者“絕對值”的大小,遵循“誰小就退誰”的原則處理。

進一步而言,在計算“不得免征和抵扣稅額”與“免抵退稅額”時,還需分別計算兩者的“抵減額”,即“不得免征和抵扣稅額的抵減額”及“免抵退稅額的抵減額”。前者計算式為免稅購進原材料價×(出口貨物征稅率-出口貨物退稅率),后者計算式為免稅購進原材料價×出口貨物退稅率。究其原因是進料加工時從國外購進原材料是免稅的,而加工貨物復出口的銷售額包括材料等生產成本及相應利潤,其中材料既有征稅材料又有免稅材料,而“不得免征和抵扣稅額”及“免抵退稅額”都是直接按照出口銷售額計算的。為了消除免稅材料的影響,保持計算口徑的一致,要按免稅材料的價值分別計算兩個相應的抵減額,否則將免稅材料的成本包括在內,在計算時與征稅材料同樣處理將導致錯誤的計算結果。

當考慮了“不得免征和抵扣稅額的抵減額”之后,企業當期應納增值稅額的計算式為當期銷項稅額-[當期進項稅額-(當期不得免征和抵扣稅額-當期不得免征和抵扣稅額的抵減額)]-上期末留抵稅額=當期銷項稅額-當期進項稅額+當期不得免征和抵扣稅額-當期不得免征和抵扣稅額的抵減額-上期末留抵稅額。由該式可以看出:“不得免征和抵扣稅額的抵減額”對應納稅額是“負向影響”,即減輕了企業稅負;而“免抵退稅額的抵減額”減少了企業可以從國家獲得的退稅金額,在一定程度上會增加企業稅負。因此,衡量企業稅負時,須綜合考慮上述兩者的影響。此外,由于“不得免征和抵扣稅額的抵減額”是因“免稅進口”原材料而產生,僅為“進料加工”方式所享有,所以,“進料加工貿易”稅收政策的優惠力度要高于“一般出口貿易”[ 5 ]。

從表1中還可看出:生產企業自營出口或委托外貿企業代理出口應稅消費品適用的消費稅政策存在差異。前者直接免征消費稅,后者應由生產企業先計算繳納消費稅,待外貿企業出口后申請退稅時再將所退稅款退還給生產企業。

生產企業來料加工的貨物復出口時取得的工繳費收入免征增值稅與消費稅。鑒于增值稅的“鏈條稅”特征,當其銷售環節未產生銷項稅額時,其耗用國內原材料的進項稅額則不得抵扣內銷貨物的應納稅額,須將其作為進項稅額轉出,計入企業的生產成本,相應地也就不存在退還進項稅的問題。需要說明的是,如果耗用的國內材料未單獨核算,則需按比例分攤后計算應轉出的進項稅額。結合前文述及的進料加工在出口環節執行的“免抵退”稅辦法,可以發現:如果國家大幅降低出口退稅率,進料加工方式下征退稅率差額部分的稅負須由企業承擔;而來料加工方式雖然不需要承擔該部分額外稅負,但其耗用國產料件的進項稅由于不得抵扣,同樣會增加企業的成本。因此,比較兩種加工方式稅負大小時,須全面考慮以上因素的影響。

表1還列示了外貿企業進料加工后復出口適用的增值稅及消費稅政策,其增值稅執行“免退”稅辦法,即免征貨物出口環節的應納稅額,并退還國內采購加工環節繳納的增值稅(由于進口環節免征增值稅,所以不存在出口時退還進口環節已納增值稅的問題)。若外貿企業購進材料為應稅消費品,加工復出口時還應退還該消費品在國內加工生產環節繳納的消費稅(同上,不存在出口時退還進口環節已納消費稅的問題)。

三、出口加工貿易方式的財稅處理比較

限于篇幅,本部分內容僅比較自營出口生產企業在進料加工與來料加工方式下的財稅處理差異,且假定經濟業務中涉及的貨物為非應稅消費品。如某生產企業為國外某公司開展加工復出口業務,2021年3—8月有關經濟業務及相應的財稅處理分別如表3和表4所示。

四、出口加工貿易方式的稅收籌劃選擇

在出口加工貿易中,應納增值稅額的多少直接關系到出口企業對進料還是來料加工方式的選擇。為便于分析,本文設定如下假設條件:(1)當期沒有內銷;(2)上期末沒有留抵進項稅額;(3)當期可收齊所有信息完全的退稅單證;(4)不考慮除增值稅外其他稅種的影響。基于本文表3、表4經濟業務的財稅處理比較,可以發現生產企業應納增值稅額受以下因素影響:一般出口銷售收入(Export sales,Se)、進(來)料加工復出口銷售收入(Sales from processing before being re-exported,Sp)、免稅進口料件(Duty-free import of material,Mf)、國內進項稅(Domestic input tax,Ti)、征稅率(Tax rate,Rt)、退稅率(Rebate rate,Rr)、征稅率與退稅率之差(Difference of tax rate and rebate rate,Dt)等。以下將區分各種可能情形討論出口加工貿易方式的稅收籌劃選擇。討論中還將重點考察本文第二部分所提到的“征退稅率之差”“國內采購材料進項稅”“不得免征和抵扣稅額的抵減額”及“免抵退稅額的抵減額”對企業稅負的影響。

(一)進料加工與來料加工當期應納增值稅額均為正數

設進料加工與來料加工當期應納增值稅的差額為?駐T1,則:

從式(1)中可以看出,被減數表明進料加工方式下,應納增值稅主要取決于進料加工復出口銷售收入、免稅進口料件及征退稅率之差,其實質為剔除一般出口銷售。進料加工復出口部分在“免抵退”稅中“不得免征和抵扣的稅額”,即增值稅“進項稅轉出額”。減數表明來料加工方式下,應納增值稅主要取決于來料加工復出口收入占當期全部銷售收入之比及當期國內進項稅額,其實質為來料加工復出口部分耗用的且不得抵扣的國內進項稅,也即增值稅“進項稅轉出額”。因此,該情形下決定兩種加工方式稅負高低的因素在本質上是一樣的。

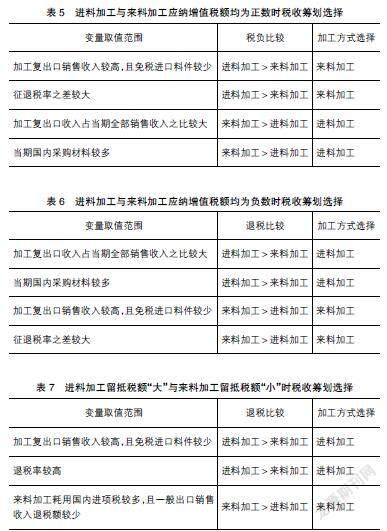

根據式(1),假定其他變量不變的情況下,某一變量(或與其相關變量)在一定的取值范圍內,通過比較兩種加工貿易方式的稅負大小,企業相應的籌劃選擇如表5所示。

(二)進料加工與來料加工當期應納增值稅額均為負數

1.進料加工與來料加工當期應納增值稅額的絕對值均小于各自當期免抵退稅額

以進料加工為例,如當期應納增值稅額為負數,表明產生期末留抵稅額,若該稅額小于當期免抵退稅額,根據前文第二部分所述處理原則,此時應將期末留抵稅額退還企業。因此:

根據式(2),假定其他變量不變的情況下,某一變量(或與其相關變量)在一定的取值范圍內,通過比較兩種加工貿易方式的退稅額大小,企業相應的籌劃選擇如表6所示。

2.進料加工與來料加工當期應納增值稅額的絕對值均大于各自當期免抵退稅額

仍以進料加工為例,若其當期應納增值稅額為負數,且該稅額絕對值大于當期免抵退稅額,按照“免抵退”稅辦法,此時應將當期免抵退稅額退還給企業,因此,進料加工當期應退增值稅=(Se+Sp-Mf)×Rr。同理,來料加工當期應退增值稅=Se×Rr。則:

?駐T2=(Se+Sp-Mf)×Rr-Se×Rr

=(Sp-Mf)×Rr (3)

由式(3)可知,當加工復出口銷售收入大于免稅進口料件時,進料加工當期應退增值稅要大于來料加工,此時應選擇進料加工方式;反之,則應選擇來料加工方式。

3.進料加工當期應納增值稅額的絕對值大于其當期免抵退稅額,而來料加工當期應納增值稅額的絕對值小于其當期免抵退稅額

根據式(4),假定其他變量不變的情況下,某一變量(或與其相關變量)在一定的取值范圍內,通過比較兩種加工貿易方式的退稅額大小,企業相應的籌劃選擇如表7所示。

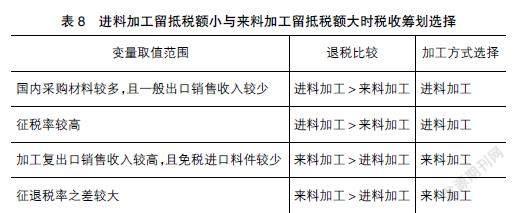

4.進料加工當期應納增值稅額的絕對值小于其當期免抵退稅額,而來料加工當期應納增值稅額的絕對值大于其當期免抵退稅額

進料加工當期應退增值稅=Ti-(Se+Sp-Mf)×Dt,來料加工當期應退增值稅=Se×Rr,則:

根據式(5),假定其他變量不變的情況下,某一變量(或與其相關變量)在一定的取值范圍內,通過比較兩種加工貿易方式的退稅額大小,企業相應的籌劃選擇如表8所示。

(三)進料加工與來料加工當期應納增值稅額數值互為正負

若進料加工當期應納增值稅額為負數,而來料加工當期應納增值稅額為正數,此時進料加工方式可以獲得國家退稅,來料加工方式卻要向國家上交稅收,顯而易見,企業選擇進料加工方式稅負較小。反之,若進料加工當期應納增值稅額為正數,而來料加工當期應納增值稅額為負數,企業選擇來料加工方式稅負較小。

五、研究結論與政策建議

(一)研究結論

本文在解讀出口加工貿易稅收政策的基礎上,通過比較進料加工與來料加工方式的財稅處理差異,系統地探討了兩種加工方式各種情形下可能的稅收籌劃路徑選擇。研究結果表明:(1)當兩種加工方式當期應納增值稅額均為正數(即應納稅額)與兩種加工方式當期應納增值稅額均為負數(即留抵稅額)且該稅額的絕對值均小于各自當期免抵退稅額時,稅收籌劃選擇的結果是一樣的。即當期加工復出口收入占全部銷售收入比例較大,或國內采購材料較多時,應選擇進料加工;而當期加工復出口收入較高且免稅進口料件較少,或征退稅率之差較大時,則應選擇來料加工。(2)當兩種加工方式當期留抵稅額均大于各自當期免抵退稅額時,稅收籌劃僅比較當期加工復出口收入與免稅進口料件的大小即可。(3)當兩種加工方式當期留抵稅額與各自免抵退稅額比較,存在此消彼長情形時,除以上因素外,還需單獨考慮征稅率或退稅率對稅收籌劃的影響。

(二)政策建議

上述結論有利于厘清企業出口加工貿易稅收籌劃的路徑選擇,在幫助企業優化加工方式、減少稅負、實現其價值最大化的同時,也為監管部門了解監管的重點領域和方法提供了更為明晰的線索。具體而言:(1)企業抉擇出口加工貿易方式,應重點關注加工復出口收入、免稅進口料件、征退稅率之差及國內耗用材料等因素對稅負的影響。稅收監管部門進行納稅檢查和監督時,應將以上因素作為稽核重點,從而提高稅收征管效率。(2)鑒于出口退稅政策的調整會影響企業出口加工方式選擇,稅收部門應更為科學合理地制定相關政策,盡可能減少制度自身的漏洞和缺陷,以壓縮企業稅收籌劃的操縱空間,保障財政收入的實現。

本文第三部分展示了兩種加工方式財稅處理的全貌,但文章未能從會計視角(即在計算所得稅的基礎上,比較各種情形下兩者凈利潤的大小)探討加工方式的籌劃選擇,這也構成了今后進一步研究的方向。

【參考文獻】

[1] 李江萍.有進出口經營權的生產企業的增值稅納稅籌劃[J].財務與會計,2006(2):43-44.

[2] 安仲文.從稅收視角看北部灣經濟區地方政府對加工貿易的抉擇[J].宏觀經濟研究,2008(9):43-48.

[3] 林玨,彭冬冬.出口退稅、貿易方式與企業出口行為[J].西部論壇,2016(1):90-101.

[4] 中國注冊會計師協會.稅法[M].北京:中國財政經濟出版社,2021:55-102.

[5] 姚重遠.加工貿易出口稅收政策分析[J].稅務研究,2009(1):61-62.