中概股企業財務風險評價與控制分析

——以邁瑞醫療為例

2022-06-08 01:34:10徐佳欣曾慧蘭

全國流通經濟 2022年2期

徐佳欣 曾慧蘭 常 媛

(江西理工大學經濟管理學院,江西 贛州 341000)

一、引言

自2011年起,在美中概股企業不斷掀起私有化退市的浪潮[1]。國內先后在創業板推行“注冊制”、設立科創板紅籌企業專用通道,旨在吸引優質中概股企業回歸A股,中概股企業回歸已然是大勢所趨。然而,對中概股企業而言,回歸過程中面臨的財務風險不容忽視[2]。奇虎360借殼回歸過程中面臨償債風險、殼資源選擇風險、內幕信息泄露風險等財務風險[3];藥明康德分拆回歸過程中主要存在由管理成本上升、母公司持股比例被稀釋、關聯交易等引致的財務風險[4];如家酒店并購回歸過程中主要存在由股東控制權轉移、未拆除VIE架構、并購重組引起的財務風險[5]。回歸通常需歷經海外退市、回歸國內上市、回歸國內上市后三個階段,中概股企業只有充分了解不同階段的財務風險的程度、成因,將財務風險控制貫徹始終,才能為順利回歸及國內發展提供保障。

在“回A大軍”中,邁瑞醫療作為IPO回歸A股的首例中概股企業,達成了創業板史上最大規模IPO。邁瑞醫療成功的背后卻一波三折,其回歸時遇到的易引發財務風險的問題對于中概股企業具有典型性。因此,本文以邁瑞醫療為例,通過構建中概股企業財務風險評價體系,識別和評價其海外退市、回歸上市、回歸上市后三個不同階段的財務風險,探究如何控制各階段的財務風險,為中概股企業各階段財務風險防范提供參考。

二、中概股企業財務風險評價體系構建

1.初選指標及其權重計算

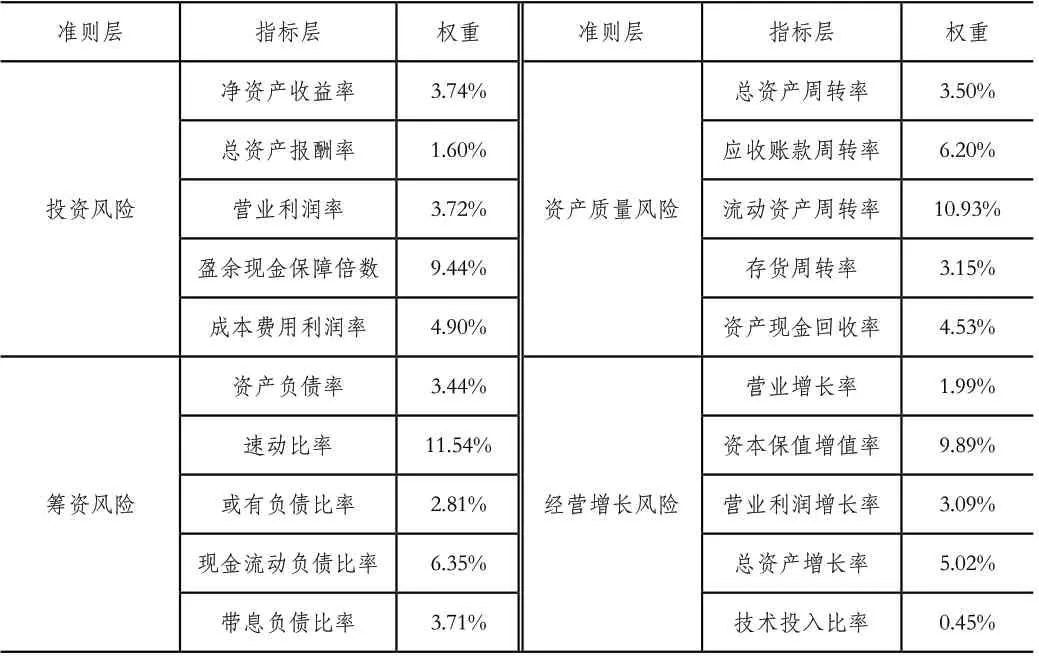

本文參考國資委發布的《企業績效評價標準值》中提及的重要財務指標,并考慮指標的可獲取性,從投資風險、籌資風險、資產質量風險與經營增長風險四個方面構建準則層,并初選了20個評價指標,使用熵值法測算各項指標的權重,如表1所示。

表1 財務風險評價初選指標及權重

2.指標篩選

本文借鑒黃盈盈和賀美蘭[6]的做法,運用SPSS對各項初選指標進行相關性分析,指標篩選原則為:在相關性最強的指標之間保留權重較大者,如表2所示。例如,營業利潤率和成本費用利潤率的相關系數為0.985,相關性最強。由于成本費用利潤率權重高于營業利潤率,故在投資風險準則層中去除營業利潤率,保留剩余4個指標,其余準則層同理。經指標篩選,如表3所示構建了中概股企業財務風險評價指標體系。

表2 初選指標相關性分析

表3 中概股企業財務風險評價指標體系

3.評價指數計算

本文運用功效系數法計算各準則層評價指數,并參照表4分析財務風險等級。

表4 中概股企業財務風險評價等級

三、邁瑞醫療回歸A股財務風險評價與控制分析

1.邁瑞醫療回歸A股歷程

邁瑞醫療成立于1991年,所屬醫療器械行業。經過多年發展,公司的產品和解決方案已應用于全球190多個國家和地區,擁有境內子公司18家,境外子公司39家,其業務涵蓋生命信息與支持、體外診斷、醫學影像系統三大領域。2006年9月,邁瑞醫療在美國紐約證券交易所首次上市。在美上市10年后,邁瑞醫療選擇從美退市,回歸A股,本文根據其回歸重要時間節點劃分為三個階段:

(1) 海外退市階段(2015年~2016年)。2015年6月,邁瑞國際接到管理層李西廷、徐航與成明和的初步非約束性私有化要約,進入海外退市階段。2016年3月,邁瑞國際于紐交所退市,同年12月,邁瑞醫療境外架構拆除完畢。

(2)回歸上市階段(2017年~2018年)。2017年2月,邁瑞醫療開始著手國內上市事宜,步入回歸上市階段。2018年10月,邁瑞醫療成功在創業板上市。

(3)回歸上市后(2019年至今)。2019年為邁瑞醫療成功登陸創業板后的第一年,公司按照既定的戰略規劃發展,開啟了回歸上市后的國內發展階段。

2.海外退市階段

(1)財務風險識別與評價

①投資風險

由表5可知,邁瑞醫療海外退市階段由于負債增加導致凈資產收益率上升,成本費用利潤率有所上升但依然低于行業均值,盈余現金保障倍數呈下降趨勢,表明此階段公司投資收益狀況不佳,存在投資風險。

表5 邁瑞醫療投資風險指標情況

②籌資風險

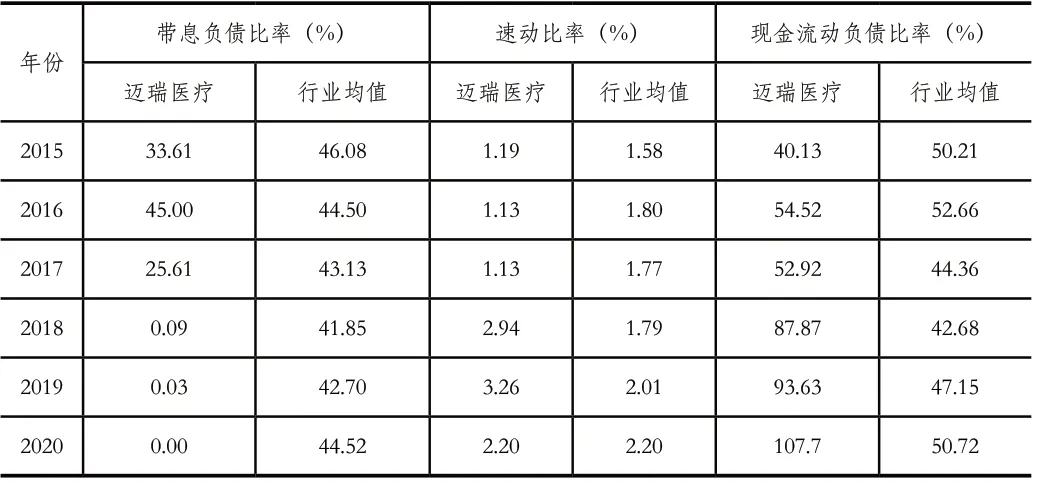

由表6可知,邁瑞醫療海外退市階段的帶息負債比率逐年增長至高于行業均值,速動比率則逐年下降且低于行業均值,現金流動負債比率處于較低水平,反映公司在此階段債務規模逐步擴大、債務償還能力減弱,公司存在籌資風險。

表6 邁瑞醫療籌資風險指標情況

③資產質量風險

由表7可知,邁瑞醫療海外退市階段的資產現金回收率處于良好狀態,但總資產周轉率、流動資產周轉率均低于行業均值,反映公司在此階段資產運營效率有待提升,存在資產質量風險。

表7 邁瑞醫療資產質量風險指標情況

④經營增長風險

由表8可知,邁瑞醫療海外退市階段的各項經營增長風險指標均低于行業均值,其中2015年營業利潤增長率呈負值。說明公司在此階段利潤增長水平較低,存在經營增長風險。

表8 邁瑞醫療經營增長風險指標情況

如表9所示,邁瑞醫療海外退市階段財務風險評價指數為0.61,財務風險等級為中風險。其中,投資風險、籌資風險等級為輕風險,資產質量風險等級為中風險,經營增長風險等級為巨風險。

表9 邁瑞醫療海外退市階段財務風險等級

(2)財務風險成因

①管理費用居高引致投資風險

2011年~2014年邁瑞醫療為擴大營收規模先后并購了11家國內外企業,但由于子公司分散,公司管理存在著協調難度大的問題,需花費較高的管理成本。邁瑞醫療海外退市階段的管理費用率分別為21.93%、19.74%,行業均值依次為14.08%、13.46%,反映公司在同行業中維持較高的管理費用,而投入的費用并未產生較高的收益,由此引發投資風險。

②私有化債務引致籌資風險

邁瑞國際管理層組成的買方集團需承擔私有化所有費用,其中回購公司股份需花費合計31.5億美元,涉及的律師費、財務顧問費、審計費等高達755萬美元。所需資金將通過債務融資、管理層自有資金以及使用本公司現金的方式籌集,分別占比66.13%、14.52%和19.35%。由此可看出債務融資占比較高、金額較大,為公司帶來籌資風險。

③國內政策變動引致資產質量風險

在2016年分級診療制度的改革下,國家對醫療機構職能格局進行了調整:小病以及康復理療由基層診療,大病由三級醫療機構診治。邁瑞醫療主要客戶為三級醫療機構,此次改革使得公司聚焦于高端產品需求,而基礎醫療產品需求被分流,導致此類產品庫存積壓,公司產生資產質量風險。

④海外營業收入銳減引致經營增長風險

經營增長風險主要由公司海外營收陷入“瓶頸”引起。自2011年起邁瑞醫療海外營收占比逐年下降,至2016年國內營收占比追平海外營收占比,公司為擴大市場份額將戰略重心逐漸轉移到國內,旨在降低經營增長風險。

(3)財務風險控制

①投資風險控制

邁瑞醫療通過實施信息系統建設項目,將信息化覆蓋人力資源管理、產品研發管理、財務管理等公司運營環節,進一步優化公司管理水平和管理效率,有效降低管理成本,使管理費用增速低于營業收入的增速。

②籌資風險控制

其一,合理選擇私有化方式。邁瑞醫療由管理層直接作為買方集團,不涉及私募基金、外部財團等第三方。此種方式能夠有效降低私有化的時間成本、債務成本,控制公司籌資風險:管理層由于了解公司情況能夠直接與董事會進行有效溝通,有利于私有化進程順利進行,節約時間;無外部第三方參與可節省中介費用,減輕管理層資金負擔。

其二,靈活調整私有化對價。邁瑞醫療通過調整私有化對價控制籌資風險:在股價持續走低之際調低對價,避免因對價過高而產生非必要的融資成本;在中小股東產生不滿時再次調高了對價,避免了因訴訟產生的額外費用。

③資產質量風險控制

分級診療政策推動基層醫療機構擴容升級,邁瑞醫療則通過進軍國內普惠性醫療器械產品細分市場,控制因基礎醫療產品需求被分流產生的資產質量風險。此外,公司設置了多樣化產線以滿足國內不同等級醫療機構,全面覆蓋高中低端市場需求,以達到長期控制資產質量風險的目的。

④經營增長風險控制

邁瑞醫療及時調整公司戰略,將戰略重心從海外市場轉移至國內市場。結合邁瑞醫療招股說明書可知,公司計劃將IPO募集資金的68.7%用于國內項目建設,反映其意圖通過回歸進一步擴大國內市場,分散因海外收入銳減而導致的經營增長風險。

3.回歸上市階段

(1)財務風險識別與評價

①投資風險

由表5可知,邁瑞醫療上市階段的成本費用利潤率進一步提升,凈資產收益率、盈余現金保障倍數均呈下降趨勢,表明成本費用投入帶來的利潤雖有所提升,但公司現金保障能力降低,公司存在投資風險。

②籌資風險

由表6可知,邁瑞醫療上市階段初期的速動比率依然低于行業均值,現金流動負債比率相較海外退市階段有所下降,說明公司在此階段依然存在籌資風險。

③資產質量風險

由表7可知,邁瑞醫療上市階段的總資產周轉率、流動資產周轉率以及資產現金回收率相較海外退市階段均有不同程度的提升,至2018年均高于行業均值,此階段公司的資產運營效率有所提升,資產質量風險有所緩解。

④經營增長風險

如表8所示,邁瑞醫療上市階段的營業利潤增長率、資本保值增長率相較海外退市階段均有大幅度提升,并且高于行業均值,表明公司經營增長風險得到控制。

如表10所示,邁瑞醫療回歸上市階段財務風險評價指數為0.86,財務風險等級為無風險。其中,投資風險、籌資風險等級為輕風險,資產質量風險、經營增長風險等級為無風險。

表10 邁瑞醫療回歸上市階段財務風險等級

(2)財務風險成因

①高額推廣及上市費用加劇投資風險

邁瑞醫療為擴大國內市場品牌知名度,投入的廣告宣傳費逐年遞增,廣告及推廣費用增速由2016年的4.34%增長至2017年的57.59%。此外,邁瑞醫療首次IPO因證監會窗口指導口徑改變導致其無法通過審查,公司不得不放棄主板轉向創業板,重新接受上市輔導,因此其回歸上市階段的管理及咨詢費增速較快,由-46.95%升至77.55%。綜上可知,高額的費用導致公司盈余現金下降,投資風險加劇。

②長期債務延續籌資風險

邁瑞醫療在海外退市階段籌集巨額資金,導致其長期償債能力下降。加之此階段推廣費以及上市成本較高,公司資金負擔加重,使海外退市階段的籌資風險延續至此階段。

(3)財務風險控制

①投資風險控制

邁瑞醫療持續采取“控本降費”的策略。推廣費用方面,邁瑞醫療通過打造本土化銷售渠道、提升經銷商質量,進一步擴大產品市場占有率,提高公司整體盈利水平;依據國內市場容量加強對成本的管控,使營業收入增幅高于推廣費用增幅。上市費用方面,邁瑞醫療充分分析國內上市政策和條件,以多元化回歸方案應對政策變動,避免上市費用成為沉沒成本。

②籌資風險控制

邁瑞醫療根據公司在國內上市預計時間,與金融機構協商債務還款時間,以便IPO募集資金能夠及時歸還公司債務。同時,公司持續監控短期和長期債務償還期限,以確保維持充裕的貨幣性資金用以應對支付風險;從主要金融機構獲得提供足夠備用資金的承諾,用以滿足公司的緊急資金需求,降低籌資風險。

4.回歸上市后

(1)財務風險識別與評價

①投資風險

由表5可知,邁瑞醫療上市后的盈余現金保障倍數依然低于行業均值,且差距加大,表明公司回歸后的投資收益水平依然較低,投資風險加重。

②籌資風險

邁瑞醫療上市后將IPO募集資金用于清償債務,大大降低了籌資風險。由表6可知,邁瑞醫療上市后各項籌資風險指標情況均出現好轉,均優于行業均值,2020年帶息負債比率降至為零。

③資產質量風險

由表7可知,邁瑞醫療上市后初期各項資產質量風險指標相較上一階段均呈下降趨勢,其中流動資產周轉率低于行業均值,反映公司在此階段流動資產營運效率降低,現金回收速度放緩,存在資產質量風險。

④經營增長風險

由表8可知,邁瑞醫療上市后的營業收入、營業利潤、股東權益均保持穩步增長,其中營業利潤增長率遠高于行業均值,表明公司經營增長情況保持良好狀態。

由表11可知,邁瑞醫療回歸上市后財務風險評價指數為0.85,財務風險等級為輕風險。其中,投資風險等級為輕風險,資產質量風險等級為中風險,籌資風險、經營增長風險等級為無風險。

表11 邁瑞醫療回歸上市后財務風險等級

(2)財務風險成因

①研發投入加大投資風險

醫療器械行業為技術密集型行業,對產品研發能力要求較高、研發周期較長。邁瑞醫療上市后不斷加大研發投入力度,回歸上市階段的研發投入增速由2.87%升至24.46%,至上市后增速達到27.54%。公司在研發的過程中,可能出現研發投入過高、技術路線出現偏差、研發進程緩慢等問題,由此加劇投資風險。

②增加備貨加劇資產質量風險

邁瑞醫療上市后不斷加大拓寬國內市場的力度,與此同時其主要產品庫存量不斷增加。2019年公司主要產品監護儀、除顫儀、麻醉機庫存量相較上年分別增加50.61%、113.20%、23.75%,而庫存增加導致公司存貨運營效率下降,資產質量風險加劇。

(3)財務風險控制

①投資風險控制

一方面,邁瑞醫療加強募集資金管理,穩步實施募集資金投資項目建設方案,持續關注并跟進募集資金項目進展情況,保障公司全體股東的利益,防止過度投資風險;另一方面,公司以市場需求為導向,通過需求管理、產品規劃、組合管理等確保開發市場所需產品,降低因研發投入加劇的投資風險。

②資產質量風險控制

邁瑞醫療采取“以銷定產、適當備貨”的生產模式控制資產質量風險。根據市場需求的變化并結合公司的銷售目標,定期制定銷售預測,根據銷售預測、客戶訂單、庫存數量情況制定生產計劃,防止庫存積壓。

四、結論與啟示

本文通過研究邁瑞醫療回歸A股如何控制各階段的財務風險,發現公司針對不同階段的財務風險采取相應的控制措施,有效地降低了財務風險。海外退市階段,邁瑞醫療的財務風險等級為中風險,該階段的財務風險主要受海外市場情況、國內醫療政策、私有化債務等影響,公司采取轉移戰略重心、進軍行業細分市場、合理選擇私有化方式、調整私有化對價等方式控制財務風險。回歸上市階段,邁瑞醫療的財務風險等級降至無風險,該階段的財務風險主要由國內推廣及上市費用、長期債務引起,公司通過打造本土化銷售渠道、規劃多元化回歸方案、監控債務償還期限等方式控制財務風險。回歸上市后,邁瑞醫療財務風險等級為輕風險,該階段的財務風險主要受增加備貨、加大研發投入影響,公司通過采用合理的生產模式、加強募集資金與研發投入管理等方式控制財務風險。邁瑞醫療實施的財務風險控制可為其他中概股企業提供以下啟示。

第一,海外退市階段。中概股企業可依據國內外業務經營狀況決定是否從海外退市,一旦確定選擇私有化退市,可從私有化方式選擇、私有化對價制定、管理層資金儲備等方面綜合考量如何應對財務風險。如通過制定合理私有化對價降低融資成本,中概股企業需依據市場時機確定發出私有化要約的時點,在保證中小股東權益的前提下降低融資成本,從而防范籌資風險。

第二,回歸上市階段。中概股企業可根據自身預計再上市時間與金融機構協商債務償還期限,審慎選擇上市地點及方式,制定多種備選上市方案以防范因上市失敗而無力償還債務的風險。同時,中概股企業應留有充足的流動資金儲備,用以應對因上市延遲引致的支付風險。此外,中概股企業還需強化費用管理,避免在上市審核過程中加劇企業投資風險。

第三,回歸上市后。中概股企業成功上市后,應隨著企業戰略調整進一步改進生產模式,合理規劃募集資金的用途,應將資金投在有效的發展領域,避免因過度投資導致企業生產能力過剩,防范資產質量風險。此外,中概股企業應加強研發投入管理,通過需求管理、產品規劃、組合管理等開發為市場所需的產品,避免因研發投入不合理帶來的投資風險。

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

江西理工大學學報(2022年2期)2022-07-26 07:05:36

車主之友(2022年5期)2022-04-06 11:54:26

活力(2021年6期)2021-08-05 07:24:28

現代企業(2021年2期)2021-07-20 07:57:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48