公司內部控制有效性、環境信息披露與企業借款成本

——基于A股制造業上市公司的實證研究

2022-06-08 08:30:52王慧,趙淼

景德鎮學院學報 2022年2期

王 慧,趙 淼

(宿州學院商學院,安徽 宿州2 34000)

一、引言

目前我國經濟發展與環境問題的矛盾依然突出,為此我國政府相繼出臺各項措施治理環境污染以及不斷加強企業的環境信息披露。黨在十九大上明確提出要建立環境信息披露制度,2021年5月24日我國生態環境部出臺了環境信息披露的相關改革方案,對環境信息披露主體及內容、披露形式、處罰方案及企業內部環境管理信息化提出相應的要求,不斷增強企業的社會責任意識。另外,在高質量發展及兩碳目標的推進下,我國大力發展綠色金融,并在2020年末實現了綠色貸款存量排名世界第一位,同時我國相關的綠色信貸、環境信息的評估認證細節不斷完善。因此企業為獲得成本較低的資金,緩解綠色投融資雙方的信息不對稱問題,應加大環境信息披露。為提高環境信息披露的質量,需要依靠公司一定的規章制度的約束,即公司內部控制的有效性。具有良好的內部控制的企業,能有效地減少公司的環境污染問題,積極披露環境問題,實現經濟高質量的發展。

在當前背景下,研究環境信息披露水平與債務融資成本大小的關系,以及加入內部控制有效性對兩個變量的影響,不僅能為公司在競爭中取得成本較低的融資渠道提供方向,還能順應高質量發展目標,為提高環境信息披露水平提供方法。

二、文獻綜述

(一)環境信息披露水平的相關綜述

近些年,隨著國家對環境治理力度的不斷加大,國內學者對環境信息披露的相關理論研究逐漸增多,其中包括基于高管背景、管理層的激勵、公共壓力、政府監管,內部控制等視角;針對內部控制視角,學者陳玲芳(2015)[1]通過選取A股上市公司的民營及國有企業,發現兩種類型公司內部控制的有效性越高,其環境信息披露的內容越詳細;常麗娟(2016)[2]通過搜集重污染上市公司數據進行研究,得出公司內控的有效性及市場化進程越高,其公司的環境信息披露內容越詳細;侯曉靖、孫靜(2017)[3]通過研究A股重污染上市公司發現公司的內部控制水平越高,其披露環境信息的主動性越高,以此提高公司的聲譽;駱陽、易愛軍(2020)[4]等學者選取長三角公司進行研究,發現該區域國有企業內部控制的有效性越高,公司越積極地進行有關環境的信息披露。

總之,當前我國學者針對環境信息披露的相關研究呈逐年增長趨勢,其中大部分學者通過研究均發現企業內控的有效性對環境信息的影響呈正相關關系,但研究的樣本量相對較小,因此本文擴大了相關的研究樣本進行變量的相關性驗證。

(二)環境信息披露與企業借款成本研究現狀分析

目前我國學術界對環境信息披露與債務融資成本的相關性研究主要集中在重污染企業或制造業,得出不同的結論。姚圣、潘欣遠(2018)[5]選取了2016年之前的制造業上市公司,得出公司環境信息披露的質量越高,反而公司負擔的借款成本會增加,兩者呈正相關關系;代文、董一楠(2017)[6]選取了2014年重污染企業進行實證研究,發現兩者呈負相關關系,另外加入審計監督變量,發現當企業選擇高質量審計單位進行審計時,企業可獲得相對較低成本的資金,但審計監督在環境信息披露與借款中發揮的中介作用不明顯。楊潔、揭茗凱(2021)[7]研究發現相較于非國有企業,國有企業的環境信息披露更能獲得較低成本的資金支持;地域上相較于其他區域,我國西部地區的企業通過高質量的環境信息披露更容易取得低成本的資金;趙莉、何鵬飛(2021)[8]選取了滬深A股重污染企業進行實證研究,發現公司無論是加大貨幣信息或非貨幣性信息披露,均能有效地降低企業借款成本。

三、內部控制有效性與企業環境信息披露關系的實證研究

(一)研究假設

我國財政部門頒布的內部控制指引中明確將資源節約、環境保護作為企業內控管理的重要方面,企業應及時對外披露財務報告、環境信息報告及社會責任報告。另外,在企業的生產經營過程中如存在嚴重污染環境,可能面臨相應的處罰,從而制約企業內控有效性的實現,企業基于監管壓力通常會傾向于采用積極的方式全面披露環境會計信息,獲得利益相關者的支持。由此可見,內控水平越高的企業,其社會責任意識普遍會越高,從而越傾向于對外披露詳細的會計信息。因此,提出下列假設1:

H1:企業內部控制的有效性越高,其環境信息披露內容越全面。

(二)樣本的選擇

本文選取2017-2019年A股上市的制造業公司作為研究樣本,通過CSMAR數據庫及手工查找新浪財經年報、環境會計報告等途徑,并剔除了ST、*ST及部分數據缺失公司樣本,最終選取2017年1022個公司樣本、2018年1132個公司樣本、2019年2025個公司樣本,并且將三年樣本組成一個橫截面數據,最終得到4459個公司樣本數據。本文所有數據分析均通過Excel表及SPSS軟件完成。

(三)變量的選取

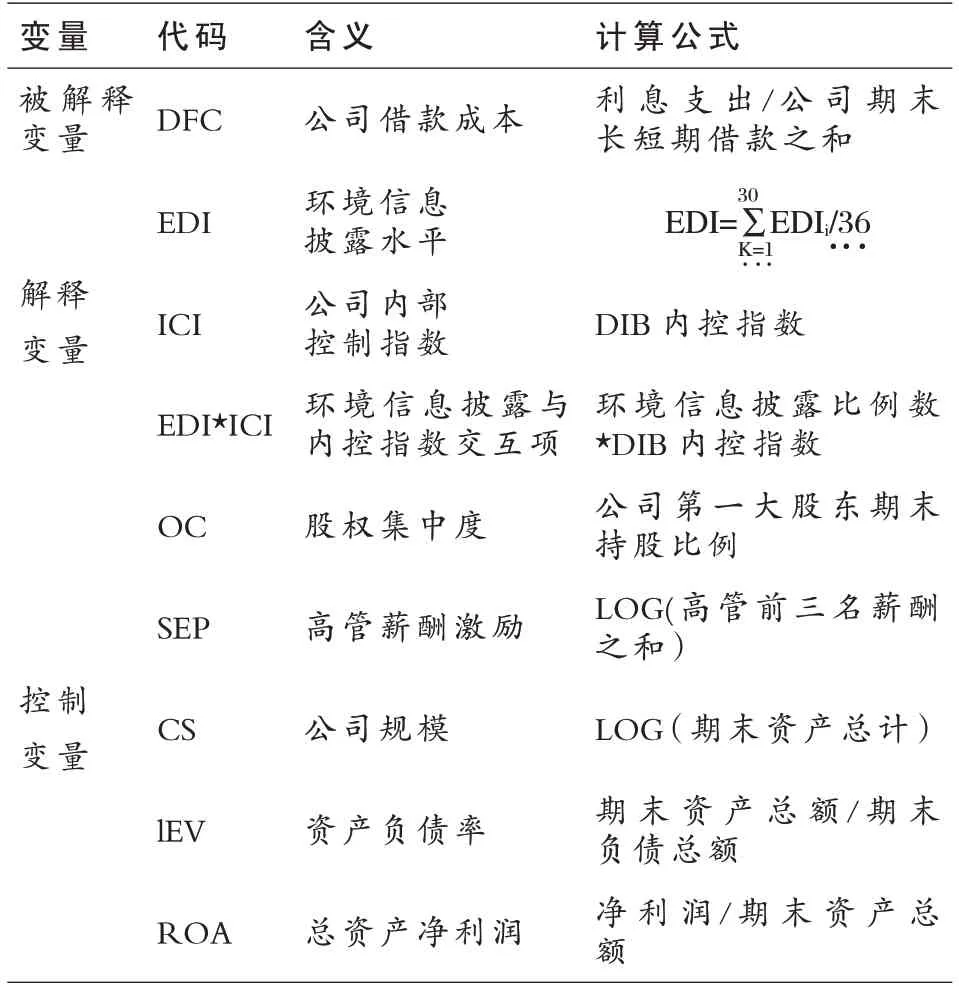

為研究內控控制的有效性與企業環境信息披露的相關性選取了相關變量,各個變量的具體取值及計算方法如下:

1.被解釋變量

環境信息披露水平(EDI),由于目前我國尚未形成統一的評價指標,所以文章借鑒畢茜、許文建等學者觀點,采用綜合打分法計算各個樣本公司的環境信息披露水平的總分。本文選取了環境管理披露情況、環境監管與認證披露情況、環境信息披露載體、環境負債披露情況、環境業績與治理披露情況等五類進行披露的內容分析,針對其中定性部分:如公司是否建立環保目標、環保管理體系、是否通過環保認證、是否對外披露社會責任報告及環境報告等內容,并設置0或1進行賦值;針對定性與定量結合部分:如公司披露的廢水排放量、COD排放量、廢氣減排治理情況、清潔生產實施情況等設置0、1、2進行賦值,從而匯總計算得出樣本公司環境信息披露總分,帶入公式:

其中MEDI表示樣本公司的最優得分,EDIi表示第i家公司的k項得分之和。

2.解釋變量

公司內部控制指數(ICI),本文借鑒學者陳玲芳(2015)、駱陽(2020)等學者研究方法,采用目前學術界最具權威的迪博公司公布的DIB內部控制綜合指數,該指數具體考量了公司內控的合規、安全及經營、報告及未來戰略等因素,內控指數越高,代表公司的內控質量越高、效果越顯著。

3.控制變量

模型分別選取了公司第一大股東持股比例衡量股權集中度(OC)、公司前三名高管的薪酬取對數代表高管薪酬激勵(SEP)、高管持股比例表示股權激勵(EEI)、公司期末資產取對數表示公司規模(CS)及營業收入增長率(GROR)作為控制變量。

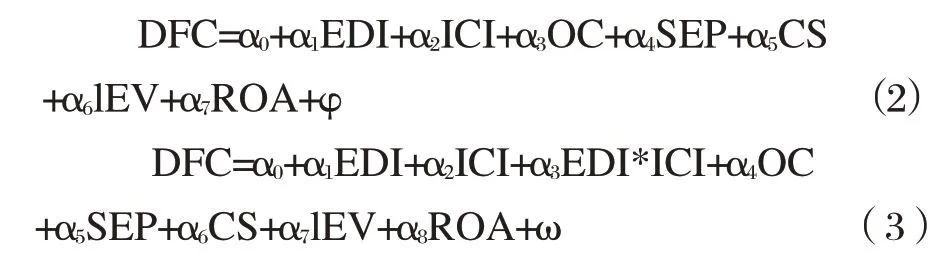

(四)模型的構建

其中α0為常數項,ε為隨機變量。

(五)實證分析

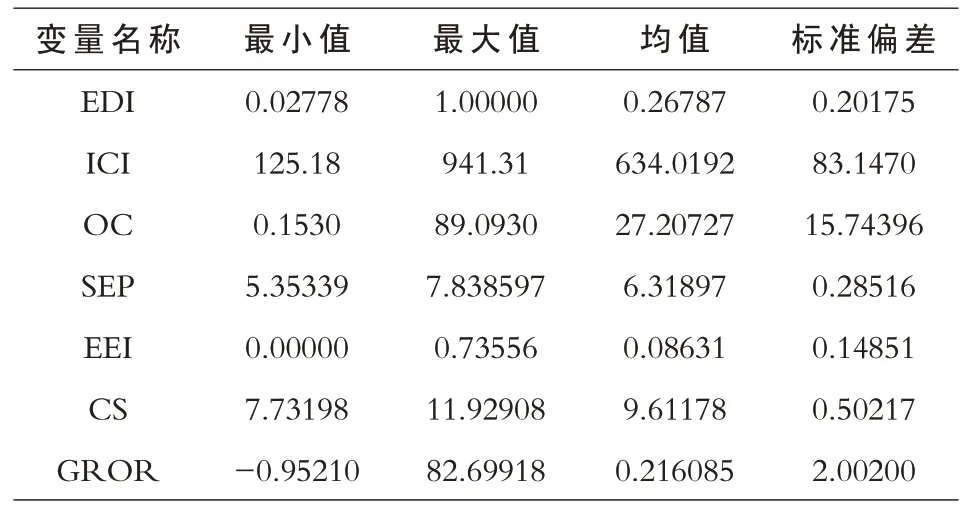

1.描述性統計分析

表1模型1各變量描述性統計表

由表1可以看出,我國A股上市的制造業公司的環境信息披露的最大比值為1,最小值為0.02778,均值為0.26787,說明我國制造業上市公司整體的信息披露水平較低,各個企業之間存在較大差距,因此各監管部門應繼續堅持對環境信息披露情況的監管與督促企業整改;公司迪博內控效力的最大值為941.31,最小值為125.18,同樣存在較大差距,均值為634.0192,說明A股上市公司整體的內控水平相對較高。控制變量方面,GROR的最大值為82.69%,最小值為-0.952%,可以看出,A股制造業企業之間營業收入不平衡,存在較大差距。

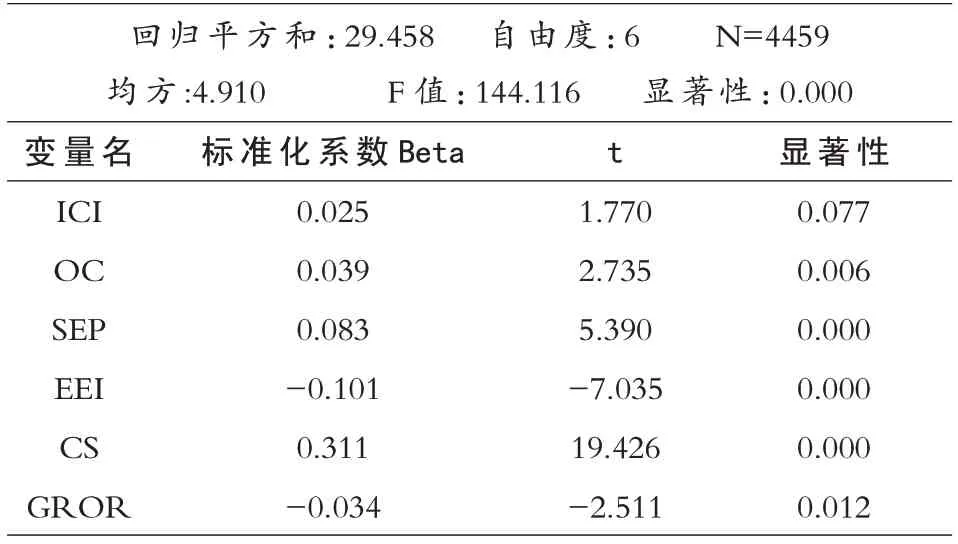

2.多元回歸分析

通過構建模型1,并借助SPSS軟件,實證檢驗了公司內部控制的有效性與企業環境信息披露水平的相關性。

表2回歸結果分析表

由表2知,模型1的回歸平方和為25.458,F值為144.116顯著性為0.000,說明回歸模型具有顯著性;解釋變量ICI的t值為1.770,顯著性為0.077,說明我國A股上市的制造業公司的環境信息披露水平EDI與企業內部控制效力ICI在10%的水平上顯著正相關;控制變量方面,股權集中度與環境信息披露的t值為2.735,顯著性為0.006,說明兩變量在1%的水平上兩者顯著正相關;高管薪酬激勵SEP及公司規模CS與EDI之間的t值分別為5.390、19.426,表明兩變量均與EDI顯著正相關;高管股權激勵EEI及營業收入增長率GROR與EDI之間的t值分別為-7.035、-2.511,兩變量均與EDI顯著負相關。

四、內部控制有效性、環境信息披露與企業借款成本實證研究

(一)研究假設

由于資金的借貸雙方當事人之間存在著信息不對稱問題,在企業環境問題日益突出、國家不斷加大環境治理力度的背景下,銀行作為債權人,理應會通過查找公司的財務報告、社會責任報告及環境會計報表等獲取企業的環境治理及環境信息披露情況,作為貸前考查的重要內容,從而減少銀行等債權人和公司的信息不對稱;另外,上市公司披露的環境信息越詳細,通常表明公司的信譽較好,貸后出現違約、無法償還債務的道德風險的可能性會大大降低,屬于優質客戶,銀行等債權人往往會傾向于以較低的利息率水平進行放貸。

債權人在進行放貸過程中同樣會關注公司內部控制情況,內部控制有效性較高的公司意味著日常生產經營管理的有序且高效,未來出現壞賬的風險性會小;企業在提高內部控制有效性上往往會采用各項措施不斷地提高公司運營及償債能力,從而提高公司綜合實力。債權人為減少資金風險同樣愿意以較低的風險回報率為債務人提供資金支持。因此提出假設2及假設3:

H2:在一定的范圍內,制造業企業環境信息披露的內容越具體詳細,企業通過借貸方式進行融資負擔的成本越少,兩者呈負相關;

H3:在一定范圍內,企業的內部控制水平越高,企業負擔的借款成本會越低,兩者呈負相關;

通常公司債務人會同時借助公司內部控制效力的高低及公司對外披露的環境信息的詳細程度判斷公司未來的償債能力。根據我國公司內部控制相關指引規定,公司在加強內控建設中應逐步加大企業社會責任信息及環境信息的披露。通常內部控制有效性高的公司會側重披露越詳細的環境信息,因此內部控制有效性、環境信息披露兩變量之間的作用機理存在一定的重疊性。債權人為減少債務人違約風險,在較多搜集公司內控相關資料的同時,通常會減少對債務人有關環境信息披露情況的評估。基于此提出下列假設4:

H4:我國上市的制造業企業中,在一定范圍內,內部控制水平及環境信息披露水平兩個變量,在影響企業債務融資成本的大小中發揮著一定的替代作用。

(二)研究變量設計

表3各變量設計表

(三)模型的建構

由上文三個假設,構建如下兩個模型進行檢驗:

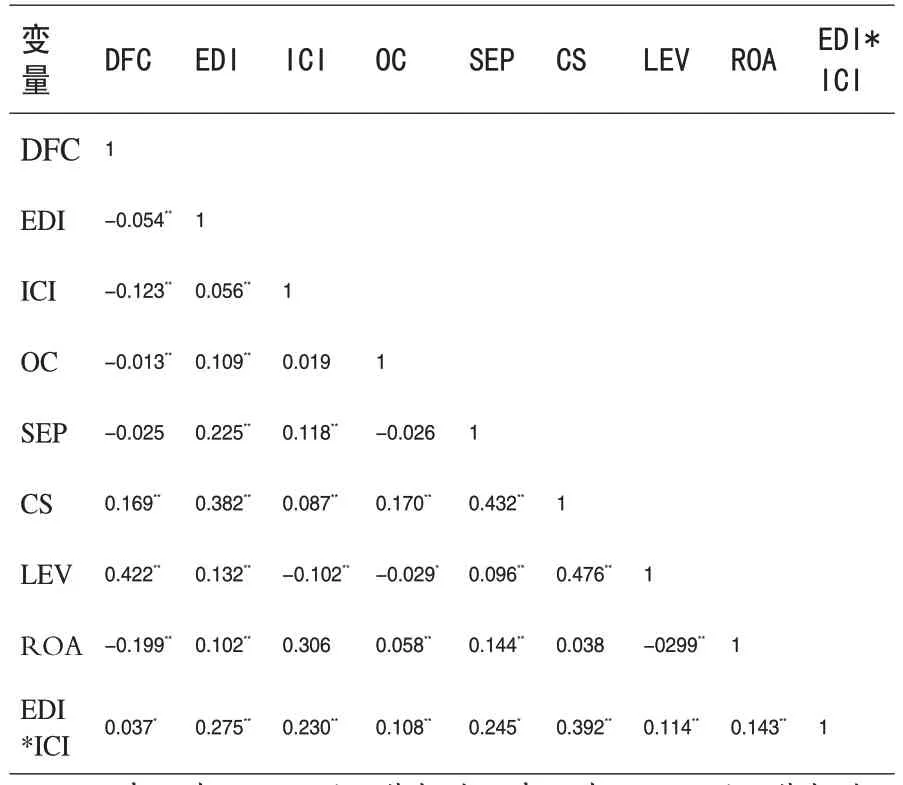

(四)各主要變量Person相關性分析

由表4可以看出,各個變量之間的相關系數普遍低于0.4,說明各變量之間不存在嚴重的共線性問題。公司的借款成本DFC與環境信息披露比值EDI之間的系數為-0.054,并在0.01級別顯著負相關,說明兩者存在負相關關系,初步驗證了假設2;公司的內控指數ICI與借款成本之間的系數為-0.123,并在0.01級別顯著相關,說明兩變量之間同樣存在負相關關系,初步驗證了假設3;公司環境信息披露水平與內控質量的交互項EDI*ICI與借款成本之間的相關系數為0.037,兩變量在0.01級別存在正相關關系,說明EDI*ICI交互項的兩個變量之間在影響上市公司融資成本大小上可能存在替代效應,初步驗證了假設4。

表4相關變量Person系數表

(五)各主要變量的回歸分析

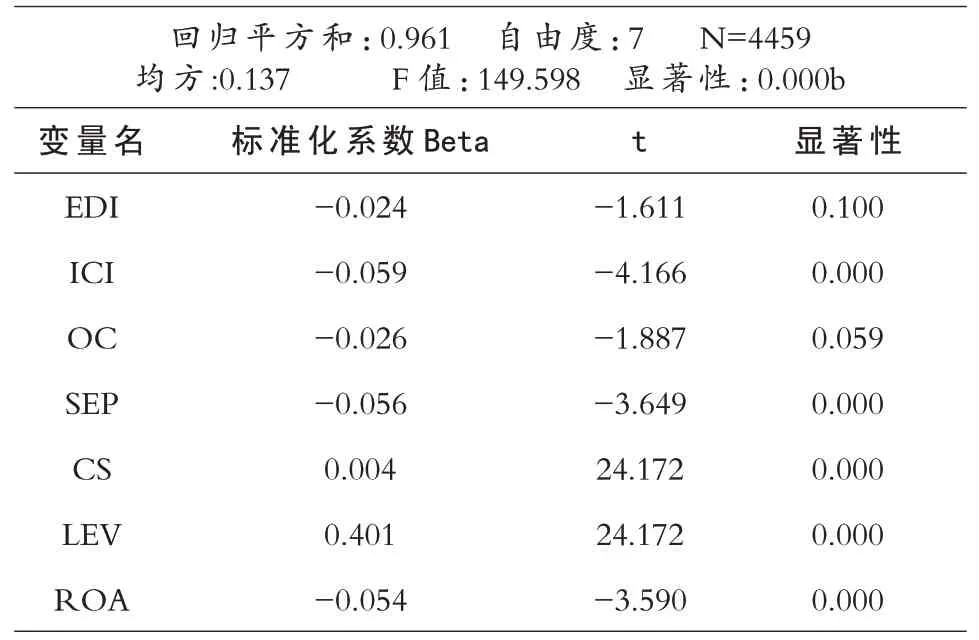

從表5的回歸結果可以看出,環境信息披露水平與公司借款成本之間t值為-1.611,顯著性為0.100,說明兩者在10%的水平上呈顯著負相關關系,公司的環境信息披露越詳細,債權人越愿意對企業提供成本較低的債務資金;公司內部控制有效性的與公司債務融資成本之間的t值為-4.166,顯著性為0.000,即兩變量之間在1%水平上也呈顯著負相關關系,公司內控有效性越高,借款人越愿意提供利息較低的資金支持。控制變量方面,股權集中度OC、高管薪酬激勵水平的高低SEP、總資產凈利潤ROA的高低均與公司債務融資成本的高低呈顯著的負相關關系;公司規模CS與借款成本之間的t值為0.204,但顯著性為0.838,說明兩變量正相關,但不顯著;公司資產負債率LEV與借款成本的大小呈顯著正相關關系。

表5 模型2回歸結果分析表

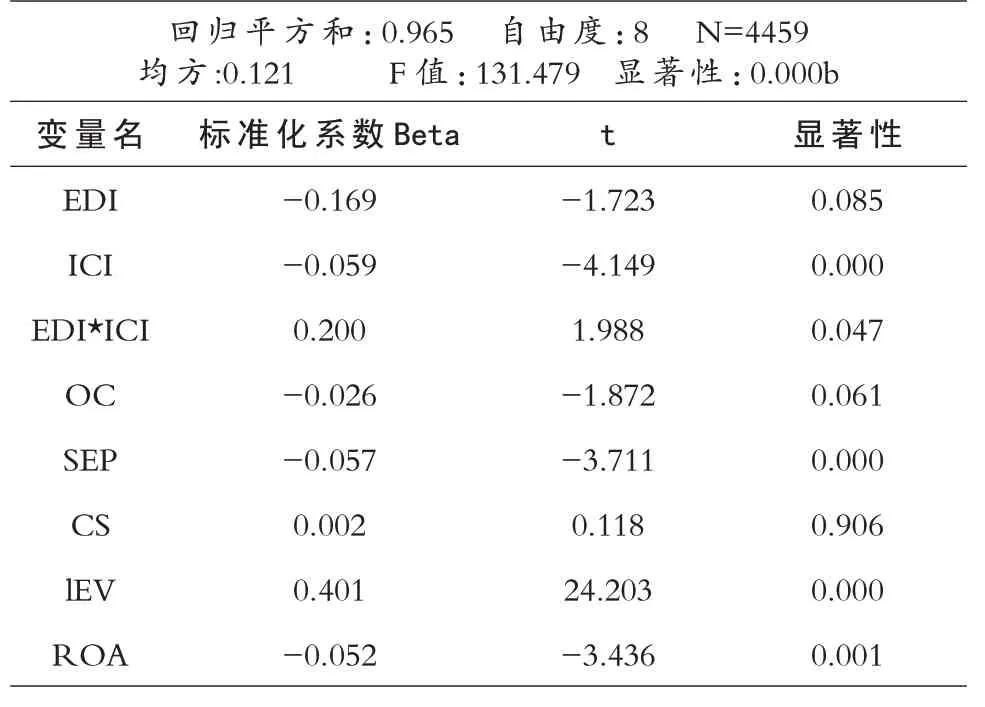

對模型3首先進行了共線性診斷,由于VIF均較小,因此模型3不存在多重共線性問題;然后對模型3進行多元回歸分析,得到表6回歸結果;其中公司環境信息披露水平及內部控制有效性兩個變量與企業的借款成本之間的t值分別為-1.723、-4.149,顯著性水平分別為0.085、0.000,表明環境信息披露水平的提高及內部控制水平的提高均能有效地降低企業的債務融資成本。而兩個變量的交互項EDI*ICI與債務融資成本的t值為1.988,顯著性為0.047,可見兩個變量的交互項與環境信息披露水平顯著正相關。由此可知,當公司內部控制的有效性與環境信息披露在同時作用于降低債務融資成本時發揮著此消彼長的作用,即制造業上市公司在降低債務融資成本的作用發揮上,兩個解釋變量之間存在著替代效應,驗證了假設4。

表6 模型3回歸結果分析表

五、研究結論與啟示

本文通過搜集滬深A股上市的制造業企業2017-2019年相關內控有效性、環境信息披露情況及債務融資成本相關數據并進行實證研究,結果發現我國制造業公司中內部控制有效性越高的企業越傾向于對外披露詳細的環境會計信息;并且當債權人知悉公司有關環境污染與治理等方面的信息越多時,能減少雙方的信息不對稱問題,幫助債權人有效地識別與評估債務人面臨的環境風險,往往越愿意以較低的風險補償率對債務人進行放款;內部控制水平的高低及環境信息披露水平兩個變量,在影響企業債務融資成本的大小中發揮著一定的替代效應。根據以上研究結論,可以得出以下啟示:

(一)努力提升公司內控有效性,加大環境信息披露

國家應積極出臺有關企業環境責任建設的內部控制制度,采用強制性手段將相對規范的環境信息披露納入公司內控考核的重要方面,并定期進行政策效果的回訪檢查;企業內部應完善內控制度,加強環保問題的事前預防、事后監督,實施行之有效的防范環境風險措施及設立有關突發環境問題的應對預案,定期對外披露公司有關的環境治理情況;堅持綠色環保理念,在日常生產中增加環保投入,實行清潔生產,減少環境污染。

(二)企業應建立完善的環境信息披露制度,增強企業融資競爭力

企業主動對外披露公司環境信息,一方面可以采用貨幣或非貨幣形式在公司定期財務報告中進行披露,也可以采用獨立發布董事會報告、環境信息報告、社會責任報告等形式及時對外發布公司環境問題及改進措施等,減少與其他利益相關者的信息不對稱,從而提高企業的社會公信力;企業利用完善的環境信息披露優勢可向銀行申請利息率較低的生產經營資金及綠色信貸資金,從而增強企業的融資能力。

(三)債權人應權衡公司內控有效性與環境信息披露水平關系,發展綠色信貸

銀行等債權人在進行貸款審批中,應將企業內部控制的有效性大小及企業的環境風險識別作為貸前評估的重要方面;積極響應國家綠色信貸政策,與國家環保部門開展合作,制定合理評估企業環境信息水平的標準,識別不同企業的環境風險,主動以較低的利息回報向評估較優的債務人進行放貸,從而能有效地降低貸后債務人可能出現違約的道德風險。

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

河南電力(2021年5期)2021-05-29 02:10:00

甘肅教育(2020年6期)2020-09-11 07:45:28

大眾投資指南(2020年10期)2020-07-24 08:03:48

甘肅教育(2020年12期)2020-04-13 06:24:56

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

電影(2018年12期)2018-12-23 02:18:48

中國航海(2014年1期)2014-05-09 07:54:30