銀行業(yè)社會(huì)責(zé)任信息披露質(zhì)量評(píng)價(jià)

——基于2019年上市公司數(shù)據(jù)的分析

2022-06-24 06:30:34何華

北方經(jīng)貿(mào) 2022年5期

何 華

(廣東培正學(xué)院,廣州 510830)

一、引言

隨著經(jīng)濟(jì)的發(fā)展和繁榮,企業(yè)在社會(huì)中的影響力越來越受到人們的關(guān)注,繼而引發(fā)近些年來企業(yè)社會(huì)責(zé)任運(yùn)動(dòng)的風(fēng)頭日盛。在當(dāng)前銀行業(yè)上市公司社會(huì)責(zé)任報(bào)告披露已實(shí)現(xiàn)普遍化的良好現(xiàn)狀下,本研究的研究目的在于評(píng)價(jià)近期銀行業(yè)社會(huì)責(zé)任信息披露質(zhì)量的好壞,并指出其中存在的問題,為銀行業(yè)進(jìn)一步完善和改進(jìn)社會(huì)責(zé)任信息披露提供指引作用。

二、評(píng)價(jià)方法

(一)方法種類

1.內(nèi)容分析法。內(nèi)容分析法是對(duì)企業(yè)對(duì)外披露的文件、報(bào)告等進(jìn)行分析,根據(jù)這些資料中所涉及的社會(huì)責(zé)任信息的字?jǐn)?shù)、句子數(shù)量、段落數(shù)量或頁數(shù)統(tǒng)計(jì)數(shù)量,或者將結(jié)果賦予相應(yīng)的量化值,來衡量企業(yè)社會(huì)責(zé)任信息披露的好壞。通常認(rèn)為信息量越多,信息質(zhì)量就越高。

2.指數(shù)法。指數(shù)法是在內(nèi)容分析法的基礎(chǔ)上發(fā)展而來,做法是在根據(jù)企業(yè)披露的各類社會(huì)責(zé)任信息內(nèi)容按照事先定義的項(xiàng)目(如是否披露、定性還是定量披露)進(jìn)行分類、歸納并賦值,并且確定一套評(píng)價(jià)社會(huì)責(zé)任信息質(zhì)量的指標(biāo)體系,在此基礎(chǔ)上對(duì)各項(xiàng)指標(biāo)個(gè)體指數(shù)進(jìn)行加權(quán)平均,計(jì)算出綜合值,用以綜合評(píng)價(jià)企業(yè)社會(huì)責(zé)任信息質(zhì)量的一種方法。指數(shù)值越大,信息質(zhì)量越好,指標(biāo)多少視不同研究者而定。

3.聲譽(yù)打分法

聲譽(yù)打分法是由調(diào)查者向被調(diào)查者發(fā)放對(duì)企業(yè)社會(huì)責(zé)任表現(xiàn)的問卷,被調(diào)查者對(duì)問卷中關(guān)于企業(yè)的各項(xiàng)指標(biāo)進(jìn)行打分,從而根據(jù)總得分進(jìn)行評(píng)級(jí)的方法。一般總分越高,表明信息越能得到讀者認(rèn)可,質(zhì)量也就越高。

(二)方法選擇

研究選擇內(nèi)容分析法和指數(shù)法作為研究方法,利用兩種方法同時(shí)進(jìn)行分析和評(píng)價(jià),并將結(jié)果進(jìn)行對(duì)比、補(bǔ)充,兩種方法取得的一致性結(jié)果作為最終結(jié)論,矛盾性結(jié)果再進(jìn)行分析來得出最后結(jié)論。理由是,雖然內(nèi)容分析法存在自身的缺點(diǎn),信息量越多不能判斷出信息質(zhì)量就越高,但信息量大與信息質(zhì)量之間存在一定程度上的正相關(guān),而且分析過程相對(duì)簡(jiǎn)單,容易得出結(jié)論。而指數(shù)法是現(xiàn)有方法中最為流行的一種評(píng)價(jià)方法,研究成果豐富,有效性經(jīng)過檢驗(yàn),并且國(guó)內(nèi)外著名的社會(huì)責(zé)任報(bào)告評(píng)估機(jī)構(gòu)均使用該方法,本研究使用的指標(biāo)體系,參照中國(guó)社會(huì)科學(xué)院企業(yè)社會(huì)責(zé)任研究中心發(fā)布的《中國(guó)企業(yè)社會(huì)責(zé)任報(bào)告評(píng)價(jià)標(biāo)準(zhǔn)》(以下簡(jiǎn)稱《標(biāo)準(zhǔn)》),將銀行業(yè)上市公司社會(huì)責(zé)任信息披露質(zhì)量劃分為實(shí)質(zhì)性、完整性、易讀性、平衡性、可比性和創(chuàng)新性六個(gè)方面進(jìn)行賦值評(píng)價(jià)。本研究沒有使用聲譽(yù)打分法是因?yàn)楝F(xiàn)有研究資源的限制,缺少專家資源完成調(diào)查問卷的設(shè)計(jì),同時(shí),完成問卷的有效投放具有一定的難度。

三、數(shù)據(jù)分析

研究選取滬深兩市15家銀行業(yè)上市公司2019年社會(huì)責(zé)任報(bào)告內(nèi)容為分析對(duì)象,進(jìn)行社會(huì)責(zé)任信息披露質(zhì)量評(píng)價(jià)。所有公司均發(fā)布了獨(dú)立社會(huì)責(zé)任報(bào)告,所有數(shù)據(jù)均來自兩市官方網(wǎng)站公布的信息。

(一)內(nèi)容分析

經(jīng)過對(duì)15份銀行業(yè)上市公司2019年度社會(huì)責(zé)任報(bào)告內(nèi)容的梳理和歸納,這些銀行社會(huì)責(zé)任報(bào)告在內(nèi)容方面的披露情況如表1所示。

根據(jù)表1所示,各銀行上市公司編制的獨(dú)立社會(huì)責(zé)任報(bào)告的篇幅從24頁到147頁不等,從內(nèi)容數(shù)量來看相差達(dá)5倍;兩家銀行的報(bào)告頁數(shù)在30頁以下,信息量偏少,半數(shù)以上(9家)上市銀行的社會(huì)責(zé)任報(bào)告頁數(shù)分布在60頁以內(nèi),報(bào)告超過100頁的只有兩家銀行;上市銀行的社會(huì)責(zé)任報(bào)告內(nèi)容范圍基本一致或非常近似;社會(huì)責(zé)任報(bào)告中附帶社會(huì)責(zé)任獨(dú)立鑒證報(bào)告的有11家,還有5家銀行的社會(huì)責(zé)任報(bào)告沒有經(jīng)過獨(dú)立第三方鑒證;在與信息使用者溝通方面,有8家銀行提供了報(bào)告的信息反饋表,還有近一半銀行(7家)沒有此表。

表1 銀行業(yè)上市公司社會(huì)責(zé)任報(bào)告披露內(nèi)容一覽表

(二)指數(shù)分析

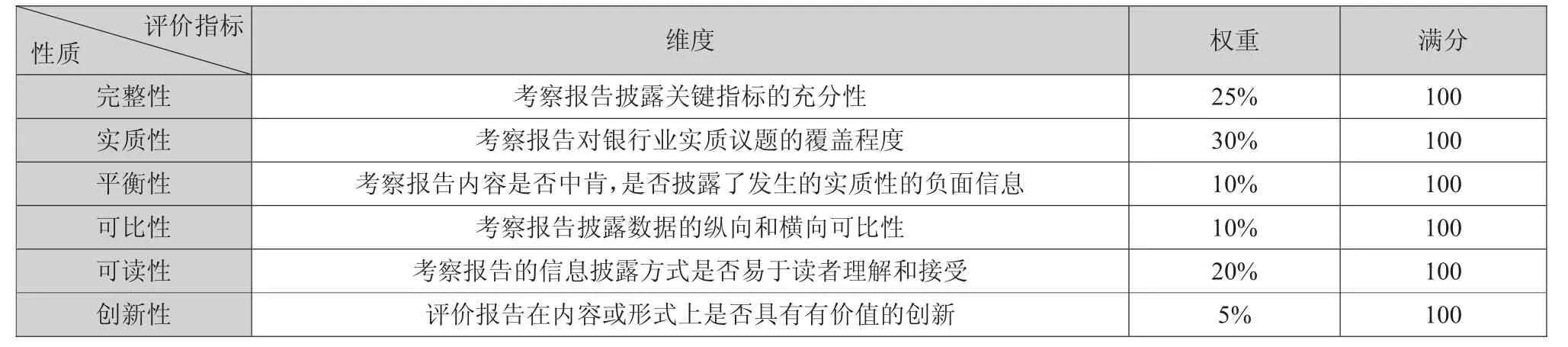

1.社會(huì)責(zé)任信息披露質(zhì)量評(píng)價(jià)指標(biāo)體系。根據(jù)中國(guó)社會(huì)科學(xué)院企業(yè)社會(huì)責(zé)任研究中心發(fā)布的《標(biāo)準(zhǔn)》,本研究從上市銀行社會(huì)責(zé)任報(bào)告體現(xiàn)的六個(gè)性質(zhì)及其賦予的權(quán)重值來進(jìn)行。這六項(xiàng)指標(biāo)及對(duì)應(yīng)的權(quán)重見表2。在六項(xiàng)指標(biāo)中,完整性要求披露的關(guān)鍵指標(biāo)包括報(bào)告前言、責(zé)任管理、市場(chǎng)績(jī)效、社會(huì)績(jī)效、環(huán)境績(jī)效和報(bào)告后記六個(gè)一級(jí)指標(biāo)及其對(duì)應(yīng)細(xì)化的二級(jí)與三級(jí)指標(biāo)。實(shí)質(zhì)性要求體現(xiàn)的銀行業(yè)實(shí)質(zhì)性議題需涉及貫徹宏觀政策、金融產(chǎn)品多樣化、產(chǎn)品服務(wù)創(chuàng)新、保護(hù)客戶信息制度、確保資費(fèi)透明、中小企業(yè)信貸支持或小額信貸、欠發(fā)達(dá)地區(qū)信貸支持、反洗錢的制度措施、推進(jìn)新巴塞爾資本協(xié)議、IT災(zāi)備、綠色信貸等11項(xiàng)類型。本研究利用上述評(píng)分項(xiàng)目和要求完成賦值,然后依據(jù)得分對(duì)各上市銀行的社會(huì)責(zé)任報(bào)告質(zhì)量進(jìn)行評(píng)級(jí)。評(píng)價(jià)得分與質(zhì)量等級(jí)的標(biāo)準(zhǔn)如表3所示。

表2 上市銀行社會(huì)責(zé)任報(bào)告披露質(zhì)量評(píng)價(jià)指標(biāo)及權(quán)重

表3 上市銀行社會(huì)責(zé)任報(bào)告質(zhì)量標(biāo)準(zhǔn)

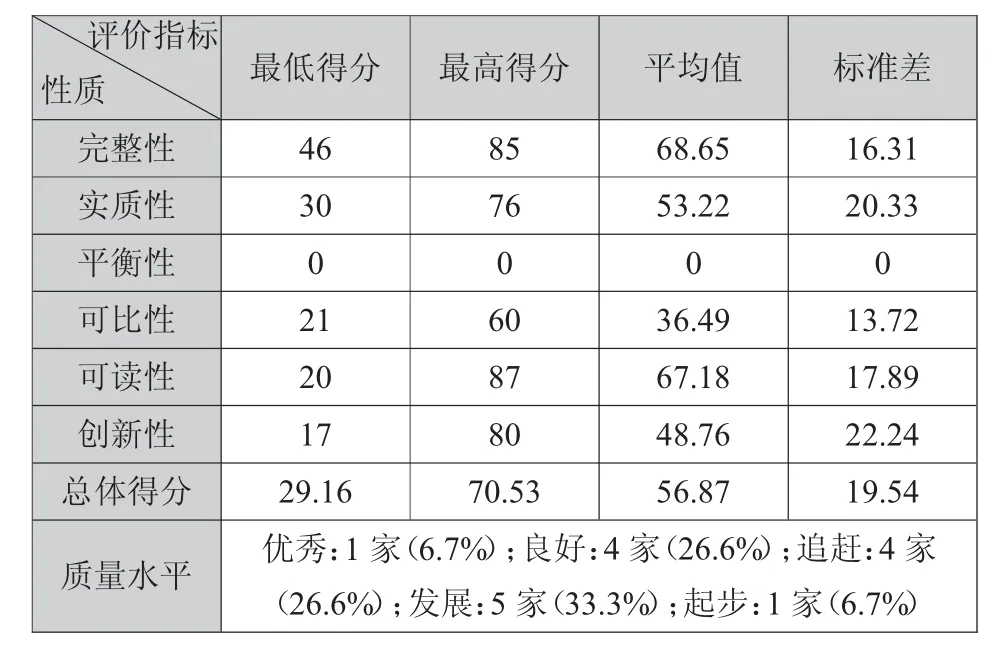

2.社會(huì)責(zé)任信息披露質(zhì)量評(píng)價(jià)結(jié)果。研究針對(duì)15份銀行業(yè)上市公司社會(huì)責(zé)任報(bào)告內(nèi)容,完成分析和評(píng)價(jià),得出的結(jié)果見表4。據(jù)表4所示,我國(guó)銀行業(yè)上市公司社會(huì)責(zé)任信息披露的整體質(zhì)量水平處于追趕階段,顯示出不斷改善和提高的態(tài)勢(shì)。但當(dāng)前質(zhì)量水平仍有很大的不足和差異性,沒有一家銀行達(dá)到卓越或領(lǐng)先層次,只有一家企業(yè)剛符合優(yōu)秀,良好的比例不足1/3,而處于起步和發(fā)展這兩類初級(jí)披露質(zhì)量層次的銀行比例仍有40%。

表4 上市銀行社會(huì)責(zé)任信息披露質(zhì)量結(jié)果

從具體評(píng)價(jià)指標(biāo)的得分情況來看,上市銀行社會(huì)責(zé)任信息披露最好的方面是完整性和易讀性,這表明近期銀行所披露的社會(huì)責(zé)任信息內(nèi)容覆蓋較為全面,且容易被信息使用者所理解。但上市銀行社會(huì)責(zé)任信息披露最為薄弱的地方為平衡性,所有15家上市銀行得分均為0,即所有的社會(huì)責(zé)任報(bào)告中都只陳述了正面的社會(huì)責(zé)任信息,沒有披露任何負(fù)面信息。

四、結(jié)論

(一)銀行業(yè)上市公司社會(huì)責(zé)任信息披露的優(yōu)勢(shì)

1.披露熱情高漲。2007年,銀行業(yè)上市公司沒有披露社會(huì)責(zé)任信息的比例是21.4%,還有35.7%的銀行沒有披露獨(dú)立的社會(huì)責(zé)任報(bào)告。2010年度,銀行業(yè)上市公司社會(huì)責(zé)任報(bào)告披露已達(dá)到100%,而銀行業(yè)獨(dú)立社會(huì)責(zé)任報(bào)告的披露率繼續(xù)保持在100%的比例。

2.披露具有行業(yè)特色。各銀行的社會(huì)責(zé)任報(bào)告內(nèi)容均能體現(xiàn)行業(yè)特色,能夠?qū)⒔鹑诨顒?dòng)對(duì)不同利益相關(guān)者的影響,以及由此產(chǎn)生的責(zé)任表現(xiàn)進(jìn)行歸納、報(bào)告,如各銀行在履行環(huán)境責(zé)任方面的披露。

3.披露內(nèi)容較為統(tǒng)一。大部分銀行社會(huì)責(zé)任報(bào)告內(nèi)容框架基本一致,涉及報(bào)告前言、責(zé)任管理、經(jīng)濟(jì)責(zé)任、社會(huì)責(zé)任、環(huán)境責(zé)任和報(bào)告后記六個(gè)方面的內(nèi)容。這有利于不同的信息使用者尋找、獲得特定需要的信息內(nèi)容。

4.披露形式較為豐富。多數(shù)銀行的社會(huì)責(zé)任報(bào)告版面設(shè)計(jì)美觀,色彩多樣協(xié)調(diào),綜合運(yùn)用文字、圖表、圖片等方式進(jìn)行闡述,披露形式靈活、閱讀方便迅速。

5.披露體現(xiàn)國(guó)際化要求。首先,有11家上市銀行的社會(huì)責(zé)任報(bào)告進(jìn)行了第三方鑒證,占總數(shù)的73.3%,這既增加了報(bào)告的可信度,又表現(xiàn)出向國(guó)際社會(huì)責(zé)任報(bào)告披露慣例的努力;其次,大部分銀行遵照了國(guó)際上編制社會(huì)責(zé)任報(bào)告的通行做法,在報(bào)告的末尾部分列示出報(bào)告編制遵循的GRI(G3.1)指標(biāo)索引,與國(guó)際標(biāo)準(zhǔn)保持一致;最后,少數(shù)銀行(如工商銀行)使用了中英文對(duì)照模式進(jìn)行披露,便于社會(huì)責(zé)任信息的國(guó)際化溝通和比較。

(二)銀行業(yè)上市公司社會(huì)責(zé)任信息披露的問題

1.披露缺少部分行業(yè)實(shí)質(zhì)內(nèi)容。絕大多數(shù)銀行在確保資費(fèi)透明、遵守國(guó)際資本協(xié)議和IT災(zāi)備等方面沒有闡述,說明我國(guó)銀行在趨向國(guó)際慣例方面還有不少工作要做。

2.披露缺漏負(fù)面內(nèi)容。所有銀行在其社會(huì)責(zé)任報(bào)告中只有自身社會(huì)責(zé)任取得的成績(jī)、做出的貢獻(xiàn)等正面信息,沒有披露負(fù)面信息。這說明,目前我國(guó)銀行業(yè)的社會(huì)責(zé)任意識(shí)仍處在初級(jí)階段,信息披露以宣傳企業(yè)為主要目的,甚至帶有作秀味道,不會(huì)主動(dòng)“自揭自短”,而是盡量躲閃逃避,主要原因可能在于過高擔(dān)憂負(fù)面信息對(duì)銀行帶來的不利影響。這在一定程度上反映出我國(guó)銀行業(yè)對(duì)解決問題及其消極影響的不自信。

3.披露缺少橫向比較信息。絕大多數(shù)銀行的社會(huì)責(zé)任報(bào)告中具有縱向比較數(shù)據(jù)和信息,且通常是近三年數(shù)據(jù)對(duì)比,這些比較信息能夠較好地體現(xiàn)各銀行自身發(fā)展的歷程和趨勢(shì)。但是,報(bào)告中很少披露與其他同行的橫向比較信息,不利于信息使用者合理評(píng)價(jià)某個(gè)銀行在行業(yè)中的地位和競(jìng)爭(zhēng)力水平。

4.披露缺乏有效溝通。15家上市銀行發(fā)布的社會(huì)責(zé)任報(bào)告中,有7家沒有設(shè)計(jì)讀者信息反饋表內(nèi)容,占比達(dá)46.67%。這體現(xiàn)出有很多銀行不重視與利益相關(guān)者之間的互動(dòng)、溝通,不關(guān)心他們對(duì)報(bào)告的意見和反應(yīng),也在一定程度上說明很多銀行社會(huì)責(zé)任意識(shí)較弱。

總而言之,本研究發(fā)現(xiàn):我國(guó)銀行業(yè)社會(huì)責(zé)任信息披露質(zhì)量相比以往已經(jīng)有了較大幅度的提升和改善,但整體披露質(zhì)量水平還不高。因此,銀行業(yè)在不斷提高社會(huì)責(zé)任信息披露質(zhì)量的道路上仍然任重道遠(yuǎn)。要達(dá)到這一目的,不僅需要銀行業(yè)自身繼續(xù)深化社會(huì)責(zé)任意識(shí)并將其付諸實(shí)踐,而且更需要社會(huì)各界的共同努力,積極創(chuàng)建有利于社會(huì)責(zé)任履行的環(huán)境,制定出臺(tái)有關(guān)的披露制度和法規(guī),構(gòu)筑社會(huì)責(zé)任意識(shí)的輿論氛圍。

猜你喜歡

科學(xué)大眾(2022年11期)2022-06-21 09:20:52

南方人物周刊(2017年32期)2017-10-28 22:48:36

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

南風(fēng)窗(2016年26期)2016-12-24 21:48:09

臺(tái)聲(2016年2期)2016-09-16 01:06:53

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31

南風(fēng)窗(2015年22期)2015-09-10 07:22:44

南風(fēng)窗(2015年7期)2015-04-03 01:21:48