商業銀行助力共同富裕建設的路徑和舉措

2022-07-09 04:32:10李騰季柳南京銀行南京210005

產權導刊 2022年6期

◎ 李騰 季柳(南京銀行,南京 210005)

實現共同富裕是我國社會主義市場經濟的根本目標和內在要求,也是金融行業發展的重要價值導向。中央財經委員會第十次會議強調“共同富裕是社會主義的本質要求,要在高質量發展中促進共同富裕”,向商業銀行發展提出了新的要求。商業銀行是我國金融系統的核心組成部分,承擔著融通資金、提升資源配置效率的重要功能,因此,在我國建設共同富裕的道路上,商業銀行可以發揮巨大的作用。

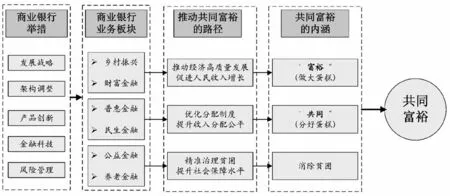

首先,商業銀行可以通過發展農村金融和財富金融等業務,推動經濟高質量發展,促進人民收入水平快速增長,實現“做大蛋糕”。其次,商業銀行可以通過普惠金融和民生金融等業務,優化分配制度,通過降低城鄉之間、區域之間、行業之間的收入差距,進而提升收入分配的公平性,實現“分好蛋糕”。最后,針對貧困人群和老年群體,商業銀行可以通過公益金融、養老金融等業務,精準治理貧困、提升社會保障水平,進而消除貧困。商業銀行可以通過上述三個路徑,助力我國的共同富裕建設,具體邏輯如圖所示。積極布局“三農”金融,從審批流程、產品研發、經濟資本配置、內部資金轉移定價、考核與費用等方面給予傾斜支持。商業銀行加大農村金融發展力度,不僅可以推動農村產業發展,促進我國經濟高質量發展,而且有

商業銀行助力共同富裕的路徑

一、以農村金融和財富管理共筑共同富裕發展基石,促進人民收入增長

實現共同富裕的前提是將“蛋糕”做大,即推動經濟高質量發展,促進人民收入水平快速增長,因此經濟高質量發展是共同富裕的物質基礎。一方面,推進共同富裕建設必須實現鄉村振興,因此商業銀行可通過發展農村金融,助力我國鄉村振興戰略。目前,我國最大的貧富差距問題體現在鄉村和城鎮之間,最大的不充分是農村發展不充分,這也是實現全體人民共同富裕的最大障礙。商業銀行通過發展農村金融業務,可以為鄉村振興提供資金供給,提升農村資源的配置效率,促進城鄉之間資源和要素的聯動紅利加速釋放,這些將在更大范圍支持和助力共同富裕。近些年來,商業銀行在助力鄉村振興上提供的資金支持力度不斷增加。商業銀行應緊抓要素市場開放和區域一體化機遇,通過設立專營機構,利于促進農村居民收入增長,提升村民生活水平。

另一方面,商業銀行應大力發展財富管理業務,通過提升相關金融產品的普惠性和大眾性,促進廣大居民財富持續增長。近些年,我國居民可投資資產穩步增長,預計在2025年將達到287萬億元的市場規模,這為我國商業銀行進一步開拓財務管理業務市場提供了客戶基礎。商業銀行拓展財富管理業務,不僅可以提升廣大居民的整體收入水平,同時,還可以通過提供差異化的金融產品,避免不同群體由于金融資源分配不公而造成收入差距進一步擴大的問題。

二、以普惠金融和民生金融共繪共同富裕共享底色,提升收入分配公平

在不斷提升居民收入的前提下,如何縮小不同群體之前的收入差距至關重要。基于商業銀行的視角,可以通過普惠金融、民生金融等舉措,優化我國的收入分配制度,提升收入分配公平。一方面,商業銀行發展普惠金融業務,有利于縮小城鄉之間、行業之間以及區域之間的收入分配差距。首先,普惠金融有利于縮小行業之間的收入差距,普惠金融通過為小微企業提供優質的金融服務,發揮資源配置的作用,促進小微企業市場主體創新創業和帶動就業增強一次分配的實力,進而縮小收入差距。其次,普惠金融有利于縮小城鄉之間的差距。商業銀行通過普惠金融業務,不僅可以支持農村的小微型企業融資,充分發揮普惠金融在鞏固拓展脫貧攻堅成果同鄉村振興有效銜接的作用,而且可以不斷優化、完善農村金融服務體系,推動城鄉金融服務更加均衡。最后,普惠金融有利于縮小區域之間的差距,中西部欠發達地區的發展亟需更多的資金投入,尤其是地方法人銀行,將在服務地方經濟、縮小區域收入差距上發揮巨大的作用。截至2020年末,普惠小微貸款余額15.1萬億元,同比增長30.3%,增速比上年末高7.2個百分點;支持小微經營主體3228萬戶,較上年增加530萬戶;新發放貸款金額1000萬元以下的小微企業貸款平均利率為5.15%,同比下降0.81個百分點。

另一方面,商業銀行通過發展民生金融,在金融服務端可以發揮資源合理配置、補充公共基礎設施建設的功能,通過提供資金供給的方式深度參與許多民生活動,例如基礎設施建設、環境保護等方面。民生金融業務通過參與教育、醫療、住房等領域,將有利于加快實現“學有所教、病有所醫、住有所居”的社會目標,更好更快地助力我國共同富裕建設。例如,在居民住房保障上,商業銀行在國家政策引導下不斷加大對住房租賃業務的資金供給,主要包括兩個方面:一是向住房租賃的企業提供建設資金,加快租賃住房市場規模增長;二是向個人租戶提供個人住房租賃貸款。商業銀行通過加大保障性租賃住房建設的資金支持力度,不僅可以增強民生保障水平,而且可以釋放內需活力,進而助力共同富裕建設。

三、以養老金融和公益金融共建共同富裕支撐保障,精準治理相對貧困

貧困問題是阻礙我國實現共同富裕建設的主要矛盾,2020年我國實現了全面脫貧,徹底解決了絕對貧困問題,為我國加快推進共同富裕建設提供了堅實的現實基礎。目前,我國開始進入了相對貧困治理的新階段,主要任務是防止返貧,進一步縮小貧富差距,進而穩步建設共同富裕社會。商業銀行可以通過公益金融、養老金融等業務,參與相對貧困治理,保障低收入人群和老年人群的生活質量。

在我國老齡化人口比例不斷攀升的背景下,如何保障老年人群的日常生活需求成了共同富裕道路上的主要問題之一。因此,當下正是商業銀行布局養老金融的重要機遇期,商業銀行可以采取合理的舉措,加快養老金融業務的發展。隨著我國老齡化問題的加劇,養老金融市場將不斷增長,預計2030年將超過20萬億元,商業銀行應進一步開發養老金融業務,為養老行業的發展提供普惠性的資金支持。

同時,商業銀行還可以通過創新慈善金融模式幫助低收入和貧困群體實現收入穩定增長、促進生活水平日益提高。公益金融是“公益”和“金融”的融合,其中,公益是根本目標,金融是實施手段,主要是通過金融服務推動公益慈善項目的落地。我國銀行業參與公益金融的規模逐年增加,2020年銀行業機構公益慈善投入總額達32.13億元,公益慈善項目達1.07萬個。

四、商業銀行助力共同富裕的舉措

正如上文所述,商業銀行作為我國金融系統中的重要組成部分,可通過普惠金融、民生金融、農村金融等業務發揮資源配置的功能,兼顧公平和效率,進而在我國推進共同富裕的進程中扮演重要的角色。在加強自身業務發展的同時,為更好地助力共同富裕建設,商業銀行需要制定針對性的舉措,包括明確共同富裕戰略導向、優化組織架構、加強特色產品創新、充分運用金融科技、加強風險管理體系等。

第一,明確共同富裕戰略導向,積極履行社會責任。在新發展階段,我國提出了加快推進共同富裕建設的發展目標,同時,商業銀行也開始進入追求高質量發展的時代,由過去促進一部分人先富起來轉變為扎實助力共同富裕。因此,商業銀行需要重新定位自身經營目標,不僅要追求業務發展目標,還應積極履行社會責任,將助力共同富裕納入商業銀行發展戰略的范疇。首先,商業銀行應在中長期發展戰略中明確助力共同富裕的目標,并要求不同的業務板塊在制定發展戰略時充分考慮助力共同富裕的要求。其次,商業銀行在制定年度工作計劃時,可通過設置細化的經營指標,以促進助力共同富裕的發展戰略得以落地。最后,商業銀行各業務部門在具體的經營管理實踐中要積極落實共同富裕的戰略,將是否有利于共同富裕建設作為經營決策的重要參考依據。

第二,優化組織架構,貫徹助力共同富裕的戰略方針。商業銀行在制定助力共同富裕的發展戰略后,需要通過優化組織架構來實現戰略目標。商業銀行組織架構不僅是資源配置的平臺,也是實現經營轉型的平臺,因此在助力共同富裕過程中,必須對組織架構進行優化和調整,以提高戰略實施的可行性。例如,商業銀行應建立專委會,專門負責制定助力共同富裕的制度和策略,統籌全行助力共同富裕戰略的總體布局、創新發展、整體推進和督促落實,并開展助力共同富裕的考評激勵等工作。

第三,加強特色產品創新,提升金融產品的普惠性和大眾性。共同富裕并不是“劫富濟貧”,而是推動中低收入者可以獲得更多的收入來源和財富積累。目前,商業銀行提供的金融產品大多適合高收入群體,而忽視了中低收入者的金融產品需求。因此,商業銀行應在降低門檻和風險可控的前提下,將更多的信貸資源和金融產品向中低收入群體傾斜,以滿足他們的金融服務需求。針對企業客戶,商業銀行可在普惠金融、農村金融、民生金融等業務上加大信貸資源投入,通過產品和模式創新提升服務質量。針對個人客戶,商業銀行可在財富金融、養老金融、公益金融等業務上進行產品創新,促進金融產品的多樣化,滿足不同群體居民的金融需求。

第四,充分運用金融科技,提供平等、透明、高效的金融服務。伴隨著金融科技的蓬勃發展,商業銀行數字化轉型已經快速推進,通過不斷優化的金融科技手段,可以為商業銀行的許多業務痛點提供新的解決方案,在創新發展中釋放更大的價值,為實現共同富裕目標帶來更多助力。依靠科技、知識、智慧和創意的投入,商業銀行可以廣覆蓋、低成本、跨時空地為最廣大客戶群體提供平等、透明、高效的金融服務,將金融活水精準滴灌到社會每個角落,讓全體人民都可以公平公正地獲得金融資源。

第五,加強自身風險管理,同時提升客戶的金融素養。在助力共同富裕過程中,商業銀行不再以單一的經濟利潤作為經營目標,還要兼顧社會責任、注重社會公平,因此信貸資源將向中小客戶群體進行一定的傾斜。與大中型的金融客戶相比,小微客戶和農民的抗風險能力較低,受市場波動的影響更為明顯,這就要求商業銀行在助力共同富裕過程中要強化自身的風險管控,構建全流程的智能風控防范體系。另外,在助力共同富裕過程中,商業銀行將面對大量投資意識差、風險防范能力弱的低收入人群。商業銀行可借助眾多網點機構和金融高端人才的優勢,廣泛的進行線下和線上宣傳,普及金融知識,提高客戶群體的金融素養。通過提升客戶的投資意識,可以增強他們的財富積累,有利于提升社會整體保障水平,緩解相對貧困問題。

猜你喜歡

英語世界(2022年9期)2022-10-18 01:11:18

金橋(2020年9期)2020-10-27 01:59:44

大眾投資指南(2020年10期)2020-07-24 08:03:40

中學生數理化(高中版.高考理化)(2020年3期)2020-05-30 12:26:32

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

消費導刊(2017年20期)2018-01-03 06:27:21

商周刊(2017年17期)2017-09-08 13:08:58

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18