民生財政支出最優規模測算:以遼寧省為例

2022-07-12 18:06:41邊恕劉譯陽張銘志

財經問題研究 2022年7期

邊恕 劉譯陽 張銘志

摘 要:本文采用改進的柯布—道格拉斯生產函數,從長期內生經濟增長的角度,以遼寧省為例,使用2010—2020年的數據測算了民生財政支出占財政總支出的最優比重,結果顯示,社會保障和就業財政支出最優比重為21.270%,教育財政支出最優比重為13.790%,醫療衛生財政支出最優比重為5.350%,一般公共服務財政支出最優比重為10.370%,民生財政總支出最優比重為50.780%。從與遼寧省實際財政支出的對比可知,社會保障和就業、醫療衛生財政實際支出已超過最優財政支出規模,而教育、一般公共服務財政實際支出略低于最優財政支出規模。基于此,筆者結合遼寧省的具體情況,給出“十四五”時期民生財政支出增長模式,并提出了準確把握民生財政支出方向、合理增加民生財政支出總量、降低民生財政支出風險、加強民生財政支出績效管理等對策建議。

關鍵詞:民生財政支出;最優財政支出規模;柯布—道格拉斯生產函數;遼寧省

中圖分類號:F810.4文獻標識碼:A

文章編號:1000-176X(2022)07-0086-09

一、問題的提出

黨的十九大報告指出,增進民生福祉是發展的根本目的,我們要堅持在發展中保障和改善民生。作為中國政府調節和改善經濟活動的一項重要抓手,財政政策在促進地區經濟社會可持續健康發展的基礎上,通過民生財政支出實現惠及民生的目標[1]。民生財政關系到民眾的根本利益,是在中國語境下對財政運行模式的一種表達方式,民生財政支出規模必須要與當地的經濟發展狀況相適應,才能達到增加居民可支配收入、提升居民消費能力、促進資源配置優化升級的目的。可見,民生問題是各級地方政府長期關注的焦點議題,民生財政支出也是亟待解決的關鍵問題。

政府和學界對民生財政支出進行了有益的探索和研究。2020年,習近平總書記在參加第十三屆全國人民代表大會湖北代表團審議時談到,“要做好保基本民生工作,幫助群眾解決社保、醫保、就學等方面的實際困難”[2]。傅道忠[3]指出,民生財政是一個具有中國特色的新興用語,可以理解為以民生為導向的財政政策,是指立足于以人為本、滿足社會民生需要的財政政策。趙海利[4]從公平正義視角出發,認為民生財政支出重點應包括教育和衛生兩個領域。陳少英[5]認為,基本的民生支出應包含教育、保障和醫療救助的功能。宋冬林等[6]從與民生幸福聯系程度的角度,將民生財政支出分為社會保障和就業、醫療衛生和教育三個方向。劉尚希[7]提出,“十四五”時期,就業、教育、社會保障以及公共衛生建設和防疫常態化等領域依舊是民生財政支出的關注重點。

對于中國民生財政支出的困境,學者們也從不同角度進行了研究。張懷雷和陳妮[8]研究指出,行政經費支出在一定程度上擠占了應有的民生支出,城市和農村在民生支出上的差異增加了城鄉居民的收入差距。黃力明等[9]研究認為,民生財政項目存在資金管理漏洞、資金監控不到位和問責機制不完善等問題。謝園青和周慧[10]核算了2009—2013年中國31個省(區市)的地方民生財政支出效率,認為民生財政支出存在地域差異,大部分地區的民生財政支出效率有待提高。

學界還對最優財政支出規模開展了豐富的研究。王增文[11]認為,在滿足政府支出自然效率的條件下,中國社會保障財政支出占國家財政總支出的最優比重應為34.820%,而2006年中國財政用于社會保障的凈支出比重只有5%左右。楊勝利等[12]研究表明,財政支出過大或過小都不利于經濟發展,按照經濟增長達到最大化社會保障支出規模測算,社會保障財政支出最優比重為15.500%,對此其提出了逐步把該比重調高到15%—20%的建議。馬雪彬和馮麗梅[13]基于內生增長理論對2004—2013年全國31個省(區市)的數據進行分區域研究,研究發現,東部、中部和西部財政社會保障最優支出比重在10.700%—15.330%之間,進而得出實際社會保障財政支出均沒有達到最優規模的結論。

通過對不同研究結果的分析發現,學界對民生財政支出的界定并不明確,同時對于民生財政的分類及數據口徑也不一致。已有文獻多以巴羅的內生增長理論為基礎,通過構建計量模型對最優財政支出規模進行估算,但大多數是對全國性最優財政支出規模進行的研究,鮮有對地方層面的研究。從現實來看,中國民生事業恰恰需要由地方政府承擔更多的責任,特別是對歷史負擔沉重地區的民生財政問題更有必要進行深入研究。基于以上分析,本文選取與個體生命周期有關的社會保障和就業、教育、醫療衛生、一般公共服務支出等作為研究對象測算民生財政支出的最優規模。

近年來,遼寧省財政支出不斷調整,并持續加大民生財政支出,保障了民生領域的基本需求。但與全國相比,遼寧省民生財政支出要低于全國平均水平;與其他省(區市)相比,因經濟發展速度放緩及人口老齡化程度加深等原因,遼寧省在民生建設方面面臨著比大多數省份更大的壓力。因此,充分研究遼寧省民生財政面臨的問題,對資金支出進行優化,不僅對有效提升遼寧省地方財政支出效率具有重要的現實意義,更對振興東北老工業基地并對相關省(區市)解決當前或今后類似的民生財政問題具有借鑒意義。基于此,

本文以遼寧省為例,測算了遼寧省民生財政分項支出占財政總支出的最優比重,并與民生分項實際財政支出的比重做比較,對主要的民生財政項目支出水平進行評價,討論了“十四五”時期遼寧省民生財政支出的不同增長模式,對主要民生財政項目支出最優規模進行預測并提出相應的政策建議。

二、模型構建與數據來源

(一)模型構建

本文將馬樹才和孫長清[14]的研究模型進行優化,采用柯布—道格拉斯生產函數,以2010—2020年遼寧省財政數據建立財政支出的內生增長模型,以巴羅法則的自然效率為條件,研究民生財政支出的最優規模問題。雖然柯布—道格拉斯生產函數常用于生產性份額的分析,但是其作為各種要素組合的通用模型所體現的自然效率分析與民生財政自然效率分析是一致的,因而同樣也適用于民生財政支出分析,故本文借鑒柯布—道格拉斯生產函數模型判斷自然效率下的最優民生財政支出比重。

在不考慮財政支出分類時柯布—道格拉斯生產函數模型可以寫為:

Y=AKαLβGγ(1)

對式(1)兩邊分別取自然對數可得:

lnGDP=C+αlnK+βlnL+γlnG(2)

其中,C=lnA,K表示資本存量,L表示勞動力數量,G表示財政支出絕對規模,α表示資本邊際產出彈性,β表示勞動邊際產出彈性,γ表示財政支出的邊際產出彈性。由dlnGDP/dlnG=(dGDP/dG)×(G/GDP),使用MPG表示dGDP/dG,因而γ=MPG×(G/GDP),設財政支出的相對規模為S=G/GDP,則γ=MPG×S。

根據巴羅法則,依據邊際成本等于邊際收益的原則,自然效率指公共產品的邊際成本=財政支出的邊際收益,即在中間不存在任何漏損的情況下,1單位的投入=1單位的收益,因而最優財政支出規模的自然效率條件為MPG=1。由此可得,最優財政支出相對規模為S=γ。當考慮到財政支出分類時,政府采用不同類型的財政支出提供相應的公共產品。本文從研究需要出發,將財政支出絕對規模G分為民生財政支出Gi和相對應的其他財政支出G′i,其中,i為社會保障和就業、教育、醫療衛生、一般公共服務。設產出函數為:

Y=AKαLβGγ1iG′γ2γi(3)

對式(3)兩邊分別取自然對數可得:

lnGDP=C+αlnK+βlnL+γ1lnGi+γ2lnG′i(4)

無論是民生財政支出Gi,還是其他財政支出G′i,都需要滿足MPG=1。在式(4)中,民生財政支出占GDP的最優比重用γ1表示,其他財政支出占GDP的最優比重用γ2表示。依據式(2)與式(4),可得:

lnG=γ1γlnGi+γ2γlnG′i(5)

為測算民生財政支出占財政總支出的最優比重,本文采用下列方程進行回歸:

lnG=γ1γlnGi+γ2γlnG′i+C+εt(6)

將式(6)進一步化簡,可得:

lnGG′i=γ1γlnGiG′i+C+εi(7)

(二)數據來源

本文研究對象為各項民生財政支出最優規模,選取2010—2020年遼寧省財政支出中的社會保障和就業、教育、醫療衛生、一般公共服務數據,數據主要來源于各年份《中國統計年鑒》《遼寧統計年鑒》《遼寧省政府工作報告》《遼寧省國民經濟和社會發展統計公報》。

三、民生財政分項支出最優規模測算

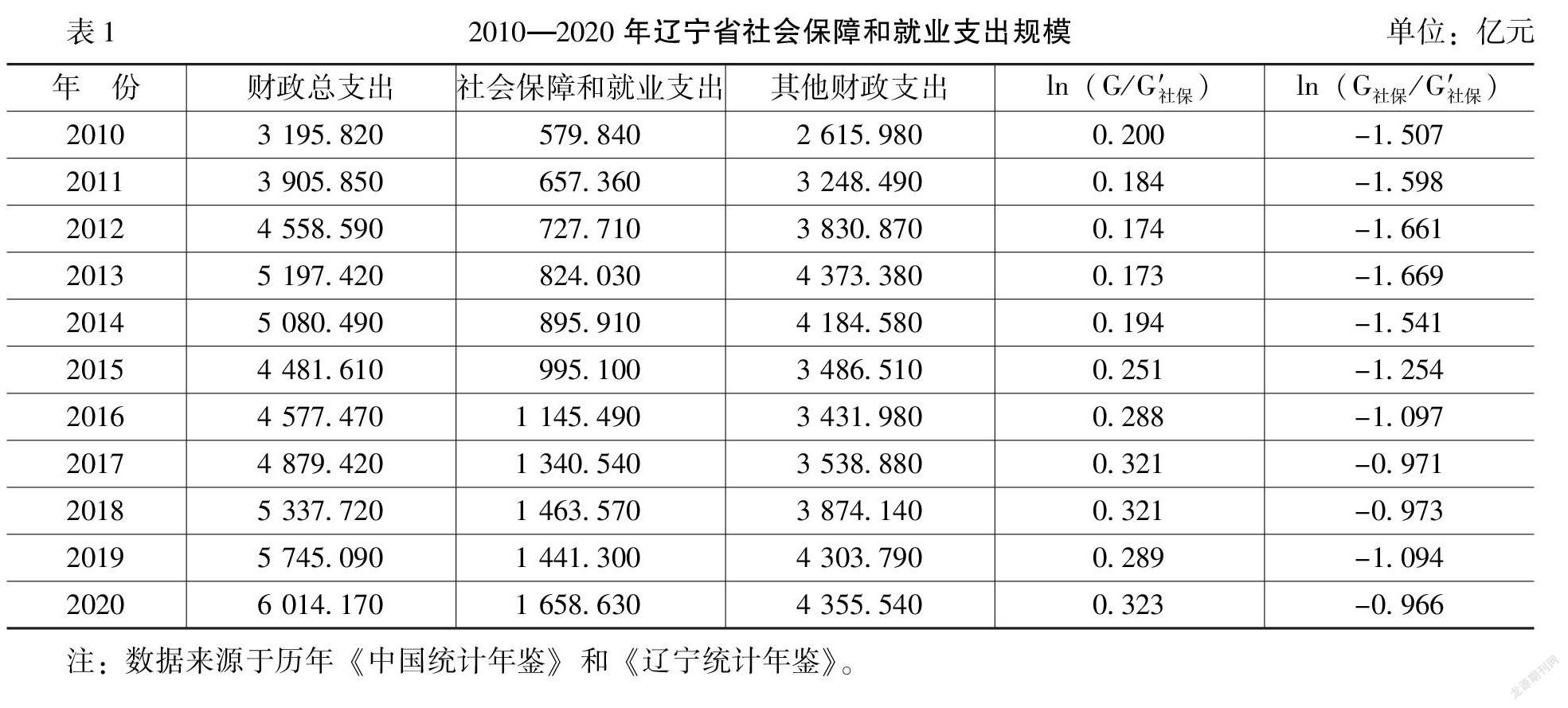

在將i設定為社會保障和就業財政支出時,采用式(7)進行回歸,可得社會保障和就業支出比重為γ1/γ,2010—2020年遼寧省社會保障和就業支出規模,如表1所示。

由于遼寧省社會保障和就業支出數據為時間序列數據,因而對ln(G/G′社保)和ln(G社保/G′社保)進行單位根檢驗,結果可得,兩個變量在未做一階差分之前是非平穩的,但是通過一階差分之后是平穩的,說明該時間序列為一階單整,變量間可能存在協整關系,因此,對方程的回歸殘差進行平穩性檢驗,如果得出平穩的結果,那么表示變量之間存在協整關系,不會出現偽回歸的情況。

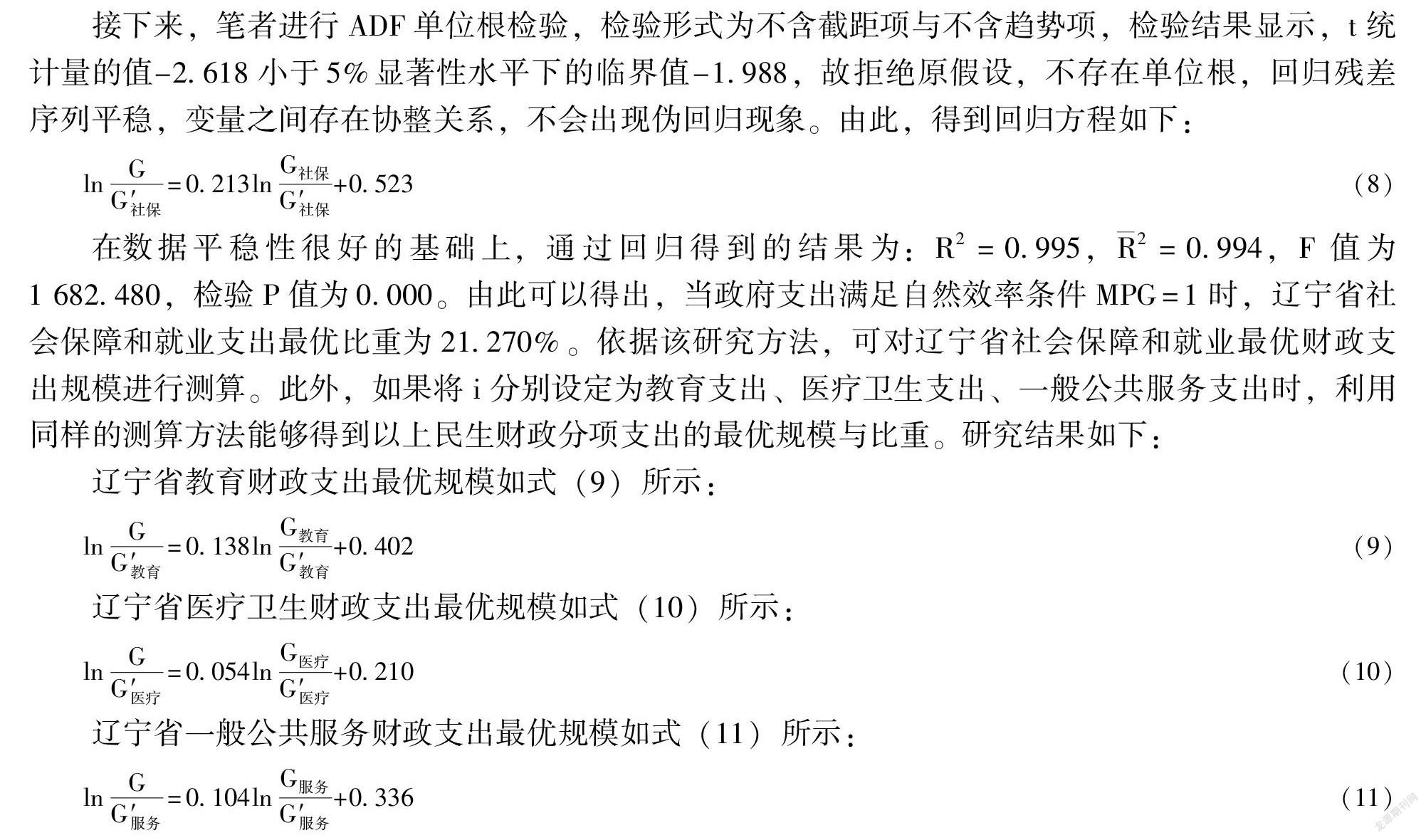

接下來,筆者進行ADF單位根檢驗,檢驗形式為不含截距項與不含趨勢項,檢驗結果顯示,t統計量的值-2.618小于5%顯著性水平下的臨界值-1.988,故拒絕原假設,不存在單位根,回歸殘差序列平穩,變量之間存在協整關系,不會出現偽回歸現象。由此,得到回歸方程如下:

lnGG′社保=0.213lnG社保G′社保+0.523(8)

在數據平穩性很好的基礎上,通過回歸得到的結果為:R2=0.995,2=0.994,F值為1 682.480,檢驗P值為0.000。由此可以得出,當政府支出滿足自然效率條件MPG=1時,遼寧省社會保障和就業支出最優比重為21.270%。依據該研究方法,可對遼寧省社會保障和就業最優財政支出規模進行測算。此外,如果將i分別設定為教育支出、醫療衛生支出、一般公共服務支出時,利用同樣的測算方法能夠得到以上民生財政分項支出的最優規模與比重。研究結果如下:

遼寧省教育財政支出最優規模如式(9)所示:

lnGG′教育=0.138lnG教育G′教育+0.402(9)

遼寧省醫療衛生財政支出最優規模如式(10)所示:

lnGG′醫療=0.054lnG醫療G′醫療+0.210(10)

遼寧省一般公共服務財政支出最優規模如式(11)所示:

lnGG′服務=0.104lnG服務G′服務+0.336(11)

由此得到的檢驗結果分別為:R2=0.994,2=0.997,F統計量為3 317.100,檢驗P值為0.000;R2=0.996,2=0.995,F值為2 083.670,檢驗P值為0.000;R2=0.992,2=0.991,F值為1 056.890,檢驗P值為0.000。結果顯示,式(9)、式(10)和式(11)的擬合優度較好,說明在符合政府支出自然狀態下,遼寧省教育財政支出最優占比為13.790%;遼寧省醫療衛生財政支出最優占比為5.350%;遼寧省一般公共服務財政支出最優占比為10.370%。

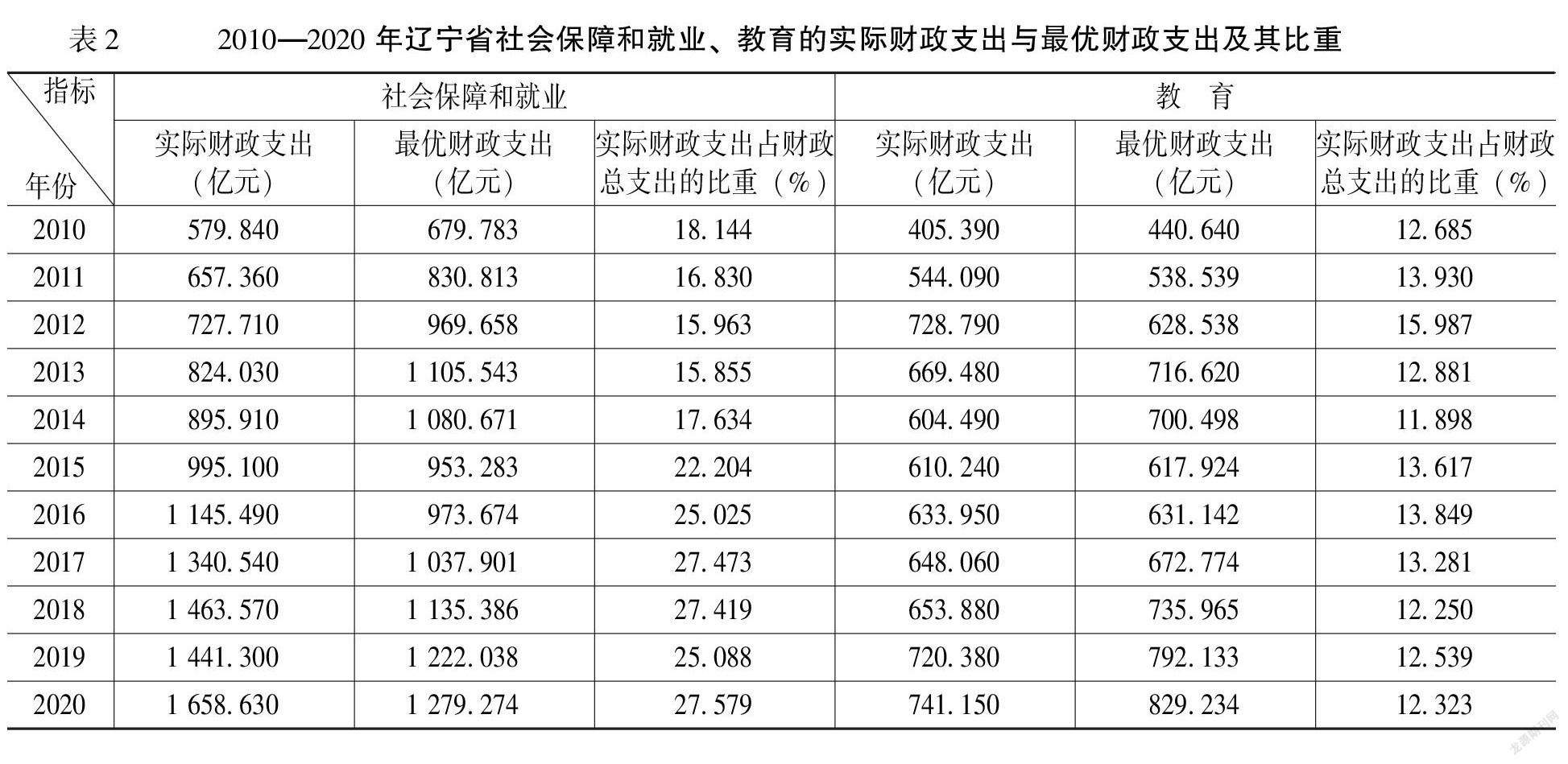

根據遼寧省2010—2020年民生財政實際支出及最優支出比重,可以從規模上對實際支出與最優支出進行比較分析,遼寧省社會保障和就業、教育的實際財政支出與最優財政支出及其比重,如表2所示。

由表2可知,在遼寧省社會保障和就業支出方面,2010—2014年實際財政支出均低于最優財政支出,實際財政支出占財政總支出的比重在15.855%—18.144%之間,2015年的實際財政支出比重與最優財政支出比重較為接近,但2015—2020年遼寧省社會保障和就業實際支出比重持續高于最優支出比重,且這一差距除了2019年有所下降外,其他年份都在逐漸擴大。筆者認為,導致近年來遼寧省社會保障和就業支出持續增加的原因主要有以下兩個方面:(1)遼寧省的養老保險支付壓力遠高于全國。2015年遼寧省老年撫養比為1∶1.790,即1.790個養老保險繳費者贍養1名退休者,而同期全國平均水平則為1∶2.880。老齡化嚴重且離退休者眾多使得遼寧省養老負擔逐年加重,養老保險壓力越來越大。(2)企業養老保險的可支付月份低于全國同期水平。2015年遼寧省企業養老保險基金可支付月數為9個月,遠低于全國平均水平的18個月。為彌補養老保險收支缺口,包括遼寧省在內的整個東北地區都嚴格遵守養老保險制度規定,且始終保持較高的繳費率。東北地區企業養老保險繳費率比全國平均水平高出2—6個百分點,當遼寧省的繳費率為20%時,浙江的繳費率僅為14%,這導致遼寧省企業的市場競爭力嚴重下降,投資熱情降低,經濟發展與財政收支的潛能進一步受限。

由表2可知,教育財政支出的比重變動比較明顯,變化區間在11.898%—15.987%之間。2015—2017年教育的實際財政支出占比與最優財政支出占比最為接近,2018年以后教育實際財政支出占比有所下降,略低于最優財政支出比重。總體上看,遼寧省教育財政支出相比于其他民生項目的增長速度有所下降,根據《2017年遼寧省教育事業發展統計公報》數據顯示,主要原因在于,2017年遼寧省中小學、本專科招生人數有所下降,導致2018年之后教育實際財政支出總量偏低。

2010—2020年遼寧省醫療衛生、一般公共服務的實際財政支出與最優財政支出及其比重,如表3所示。

由表3可知,近年來,遼寧省醫療衛生財政支出得到了快速的增長,從2010年的151.360億元迅速增長至2020年的413.520億元,實際財政支出占財政總支出的比重也從4.736%快速增長至6.876%。與最優財政支出相比,2010—2013年遼寧省醫療衛生實際財政支出顯著低于最優財政支出,而從2014年開始實際財政支出則逐步超過最優財政支出。政府在醫療衛生支出方面的投入增加,意味著個人在醫療衛生方面的支出占比下降,有利于緩解居民在就醫方面的個人負擔。近年來,遼寧省通過加大公立醫院改革、初步建立分級診療制度、增加全民醫保等措施,使醫療衛生實際財政支出占比長期高于最優財政支出占比。“十四五”時期,仍需要穩定與可持續的政府醫療衛生投入來為醫療衛生事業的發展提供支持和保障,應根據醫療衛生發展的長期規劃,深化醫療衛生體制改革,科學規劃醫療衛生投入,保障政府醫療衛生投入的效率。

由表3可知,近年來,遼寧省一般公共服務財政支出比重經歷了波動中逐漸下降的過程。2010—2012年遼寧省一般公共服務實際財政支出均高于最優財政支出,其中,2011年的實際財政支出占財政總支出的比重最接近于最優財政支出比重,而2013—2020年遼寧省一般公共服務支出的占比同比縮小,并且遠低于最優財政支出比重。隨著城鄉居民收入水平的提高和生活質量的改善,可以預見,“十四五”時期,居民對基本公共服務和非基本公共服務的需求將會繼續增加。對此,需要持續有效保障基本公共服務的供給水平,以不斷滿足教育、勞動就業、社會保險、醫療衛生等領域的個性化發展需要。

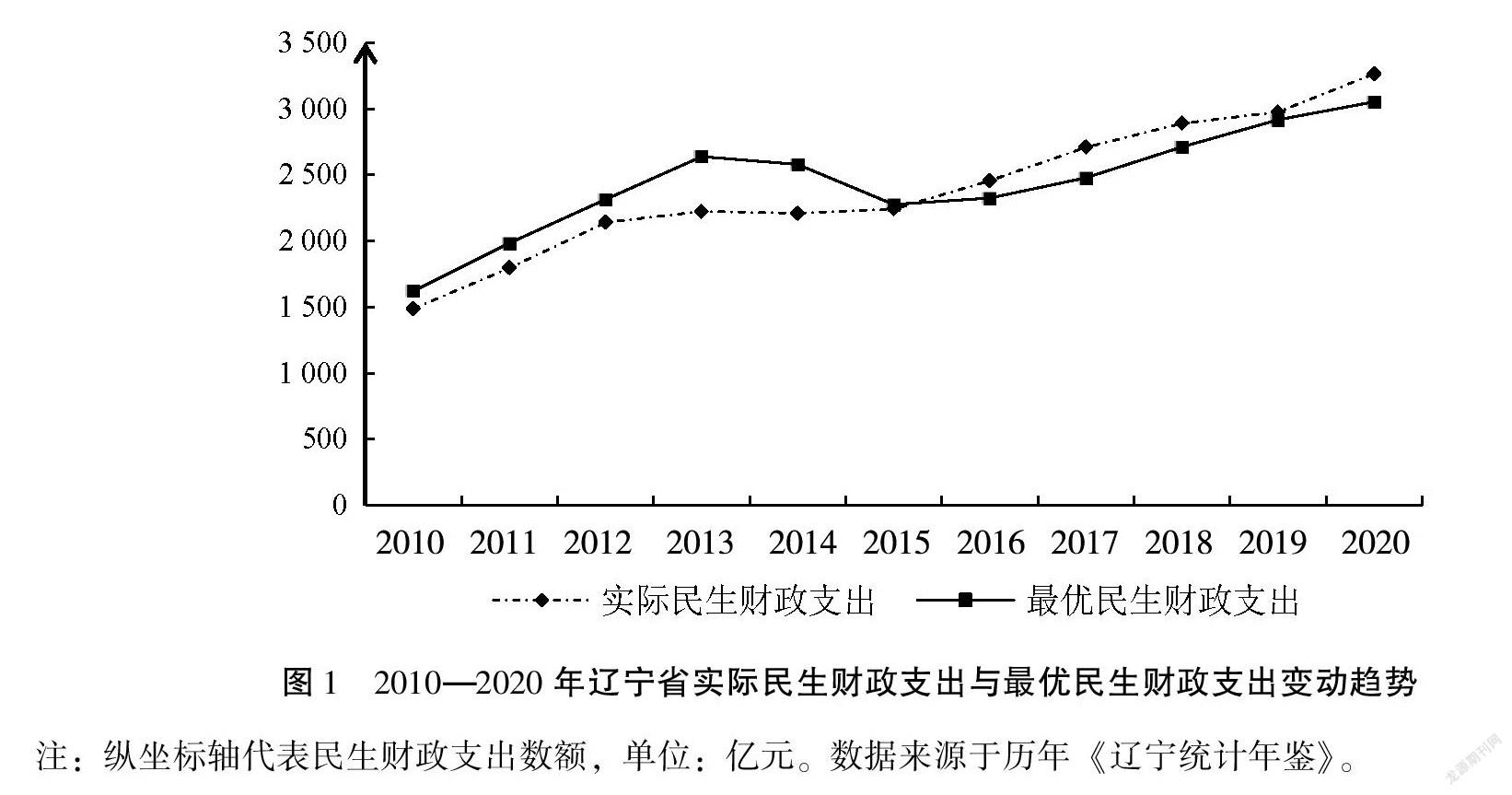

總體看,從社會保障和就業、教育、醫療衛生、一般公共服務民生財政分項支出最優比重可知,在滿足政府支出自然效率的條件下,遼寧省民生財政總支出最優比重為50.780%。按照這個比重,可以描述出2010—2020年遼寧省實際民生財政支出與最優民生財政支出變動趨勢,如圖1所示。2010—2015年遼寧省實際民生財政支出規模顯著低于最優民生財政支出規模。2016年初,遼寧省出臺了《關于全力打贏脫貧攻堅戰的決定》,實施“兩不愁三保障”兜底扶貧政策,加大財政對民生的支持力度,此后遼寧省明顯增加了民生領域的資金投入,實際民生財政支出規模逐步增加并高于最優民生財政支出規模。

四、“十四五”時期民生財政分項支出最優規模預測

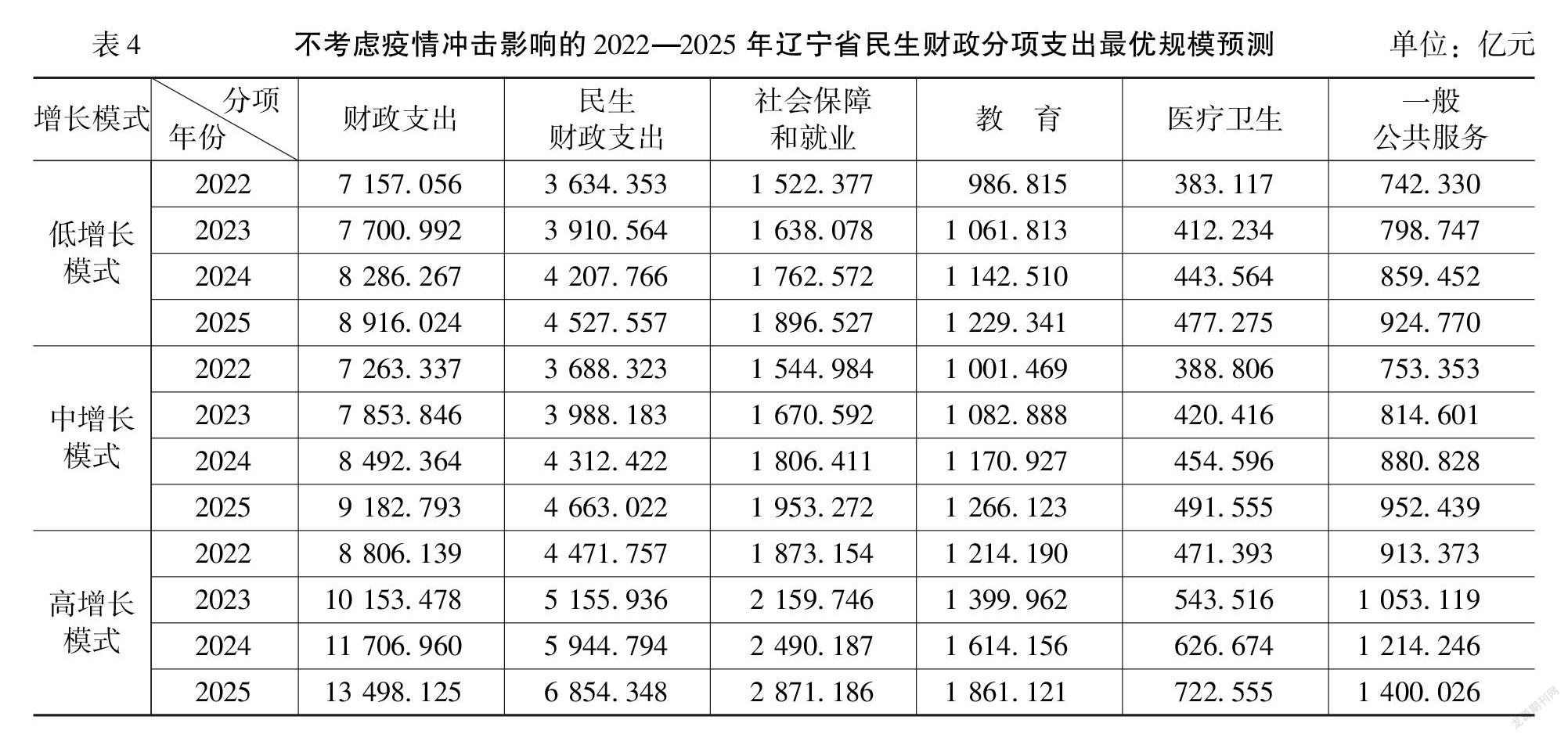

由于受到新冠肺炎疫情(下文簡稱“疫情”)沖擊的影響,2020年及2021年的民生財政支出不同于正常年份,因而下文對民生財政分項支出最優規模的預測基于2019年數據。2019年經濟下行壓力與減稅降費政策疊加,同時房地產融資全面收緊政策等均使土地出讓金收入同比放緩,遼寧省地方財政形勢較為嚴峻,2019年遼寧省地方財政總支出為5 745.090億元,同比增速僅為7.900%,相比于2018年下降了1個百分點左右。2020年疫情的暴發對全國的經濟產生了巨大沖擊,同時境外疫情形勢也十分嚴峻,導致外部市場需求顯著萎縮。基于此,本文先考慮在不受疫情的影響下,2022—2025年遼寧省財政總支出的三種增長模式:(1)低增長模式:根據《遼寧省國民經濟和社會發展統計公報》數據,2017—2019年遼寧省財政總支出同比增速分別為5.800%、9.100%和7.900%,本文選取2017—2019年的平均值7.600%作為低增長模式的預期增速。(2)中增長模式:2017—2019年的同比增速分別為7.600%,8.700%與8.100%,本文以此為參考基準,選取這三年全國財政支出的平均值8.133%作為中增長模式的預期增速。(3)高增長模式:根據廈門大學宏觀經濟研究中心的測算結果,為保證實現兩個“翻一番”與全面建成小康社會目標,全國財政支出增速需要從2019年的8.200%提升至15.300%[15],本文將15.300%作為高增長模式的預期增速。根據以上預期,筆者預測不考慮疫情沖擊影響的2022—2025年遼寧省民生財政分項支出最優規模,結果如表4所示。

從現實情況來看,中國的財政收支平衡受到了疫情的切實沖擊,并且由于疫情所導致的財政支出預測增速與以2019年為基準預測的高增長模式增速相比基本減半,基于此,假設2022年全國財政支出平均增速出現了在適應中逐漸回歸正常的變化趨勢,則考慮在受疫情的影響下2022—2025年遼寧省財政總支出的三種模式:(1)低增長模式:根據《中國統計年鑒》數據,2019—2021年全國財政支出同比增速分別為8.100%、2.800%和0.300%,因此,本文以三年的平均值3.733%作為低增長模式的預期增速。(2)中增長模式:2019—2021年遼寧省財政總支出同比增速分別為7.900%、4.500%和6.000%,

按照國務院《關于進一步深化預算管理制度改革的意見》中“規范按權責發生制列支事項,市縣級財政國庫集中支付結余不再按權責發生制列支”的規定,2021年起市縣級財政當年國庫集中支付結余不再按權責發生制列支。考慮到國家會計核算制度調整后,兩年支出規模不具有可比性,為真實準確反映支出增速情況,將2020年決算數調整為2021年核算口徑計算支出增速。因而本文選取三年的平均值6.133%作為中增長模式的預期增速。(3)高增長模式:中國財政科學研究院發布的財政藍皮書《中國財政政策報告(2021)》中對“十四五”時期財政收支狀況進行了預測,該報告認為,除了因2020年的財政低基數導致2021年財政收入增速顯著提升外,“十四五”時期財政收入增速會繼續放緩,財政支出平均增速將在7.500%以上[7],因而本文將7.500%作為高增長模式的預期增速。根據以上預期,筆者再次預測考慮疫情沖擊影響的2022—2025年遼寧省民生財政分項支出最優規模,結果如表5所示。

基于研究可以發現,以遼寧省為例,在不考慮疫情沖擊影響的情況下,“十四五”時期,低增長模式下,民生財政支出從2022年的3 634.353億元增長到2025年的4 527.557億元;在中增長模式下,民生財政總支出從3 688.323億元增長到4 663.022億元;在高增長模式下,民生財政支出從4 471.757億元增長到6 854.348億元。在考慮疫情沖擊影響的情況下,“十四五”時期,低增長模式下,民生財政支出從2022年的3 108.456億元增長到2025年的3 469.428億元;在中增長模式下,民生財政支出從3 180.377億元增長到3 801.833億元;在高增長模式下,民生財政支出從3 221.431億元增長到4 001.974億元。

筆者基于測算出的數據預測出不考慮疫情沖擊影響和考慮疫情沖擊影響兩種條件下2022—2025年遼寧省民生財政分項支出最優規模,一方面,可以清楚地看出民生財政支出受疫情沖擊影響是巨大的;另一方面,為“十四五”時期遼寧省民生財政支出提出了可優選的實踐路徑。

五、結論與政策建議

本文從內生增長理論出發,基于柯布—道格拉斯函數,以巴羅法則自然效率為條件,以遼寧省為例,對民生財政最優支出比重及其規模進行了測算。研究結果顯示:第一,從民生財政的分項支出來看,各項財政支出的比重存在明顯差距。社會保障和就業財政支出占比在2010—2013年逐年下降,但從2014年開始占比逐漸提升,并且近年來逐漸高于最優支出占比;教育支出實際占比在2010—2020年一直圍繞著最優財政支出比重上下波動;醫療衛生支出實際占比在2014年之前低于最優支出比重,在2014年之后平穩上升且高于最優支出比重;一般公共服務支出占比在2010—2014年逐年下降,此后處于低于最優支出規模的小幅波動狀態。第二,

(1)民生財政分項支出最優比重差異明顯。通過測算遼寧省2010—2020年的數據得出,民生財政總支出的最優比重為50.780%,其中,社會保障和就業財政支出最優比重為21.270%,教育財政支出最優比重為13.790%,醫療衛生財政支出最優比重為5.350%,一般公共服務財政支出最優比重為10.370%。(2)民生財政分項支出實際占比圍繞最優比重呈波動狀態。從實際情況看,社會保障和就業、教育、醫療衛生、一般公共服務每年財政支出不是固定不變的,而是隨著不同年份的重大民生事項發生變化,總體基本圍繞最優比重合理波動。社會保障和就業實際財政支出占比在2010—2013年逐年下降,但從2014年開始占比逐漸提升,并且近年來逐漸高于最優財政支出比重;教育實際財政支出占比在2010—2020年一直圍繞最優財政支出比重上下波動;醫療衛生實際財政支出占比在2014年之前低于最優財政支出比重,在2014年之后平穩上升且高于最優比重;一般公共服務實際財政支出占比在2010—2014年逐年下降,此后處于低于最優財政支出比重的小幅波動狀態。(3)民生財政支出受疫情影響巨大。

疫情的沖擊使經濟發展步伐放緩,直接對地區財政收入及民生財政可用資金規模產生影響,使高、中、低三種增長模式下的民生財政總支出平均增速由正常情況下約10%縮減到疫情影響下的約6%。

基于本文的研究結論,筆者認為,以遼寧省為例,研究民生財政支出最優路徑對我國東北地區、西北地區以及與遼寧省民生問題相似、歷史負擔較重的區域會有良好的借鑒意義。從東北三省來看,三地存在地域相近、經濟結構相似的特點,民生財政支出規模也會遇到相似的困境和問題。本文使用遼寧省的數據進行測算,測算的結果可以為這些地區提供可選擇的民生財政支出增長模式。當前,更應堅持統籌疫情防控和經濟社會發展兩項工作,堅持“穩增長”和“防風險”并重,保持財政政策的連續性、穩定性和可持續性,保持適度的財政支出強度和支出規模,在著力保障和改善基本民生的基礎上,增加財政支出并調整優化支出結構。基于此,筆者提出如下政策建議:

第一,準確把握民生財政支出方向。(1)拓寬創業就業渠道。“十四五”時期,相關地區應繼續強化財政、貨幣、產業和投資等政策對就業的支持,擴大人才吸引的支持力度,健全就業政策與經濟政策的聯動機制,完善創新創業政策支持體系,開發更多的就業機會,加大對高校畢業生、失業職工和農民工創業就業支持。(2)鞏固并完善扶貧成果。“十四五”時期,應將現有的產業扶貧、教育扶貧、旅游扶貧、金融扶貧、兜底就業扶貧等增強貧困人口內生動力的政策手段加以總結并繼續完善,實現與鄉村振興的有機銜接。(3)改善健康投入機制。“十四五”時期應相應地調整醫療衛生財政支出投入方向,支持“全民健康”建設,加快衛生健康領域供給側結構性改革,探索“醫防結合”相應的體制機制,守住居民健康防線。

第二,合理增加民生財政支出總量。“十四五”時期,為實現財政支出在經濟發展目標和社會民生事業目標間的平衡,相關地區預算部門應繼續壓減“三公經費”等一般性支出,同時應根據經濟發展與各民生項目規劃有效調節支出結構,將財政民生增加量控制在合理區間,整合財政資源,保障重點領域,促進民生領域財政資金使用由分散到集中,漸進提升公共服務支出、教育支出等重點民生項目在地方財政總支出中的比重。

第三,降低民生財政支出風險。針對不斷增長的民生需求和日益龐大的民生財政支出規模,僅僅依靠財政資金難以有效保障所有民生項目的正常發展,因而需要多途徑補充民生資金,同時防范部分民生項目的過度支出。(1)創新民生財政支出模式,充分發揮財政資金的杠桿作用。從遼寧省的數據可以看出,一般公共服務實際財政支出明顯低于最優財政支出比重,“十四五”時期,相關地區應通過財政補貼、貼息和稅收優惠等方式鼓勵社會資本參與公共服務供給,提高財政資金的邊際收益,將新增財力向公共服務領域傾斜,從而增加公共服務的供給水平,使人民群眾獲得更多的選擇權。(2)關注和防范社會保險基金運行風險。“十四五”時期,應進一步完善基本養老保險全國統籌所需的外部環境,并積極爭取更多的中央財政補助金,建立更具科學性、動態性的養老基金支出調整機制。同時,大力發展個人商業保險,努力構建起科學合理的多支柱社會保險體系,從而在一定程度上減輕社會保障項目支出對財政資金的依賴度。

第四,加強民生財政支出績效管理。“十四五”時期,財政改革的重要目標之一就是實現民生財政支出的全面績效管理。(1)制定民生財政支出績效評估指標、完善評估流程和方法,對民生財政項目支出績效測評做到細化、實化和具體化。(2)做好績效結果評估,應將智庫專家、中介機構、民眾評議等外部力量系統性、規范性地引入預算管理流程中,實現評估的公正合理。(3)加強績效評價結果運用,完善問責機制,提高預算績效評價約束力。(4)將部分預算管理權限下放給支出部門,以增加績效預算管理的靈活性和針對性。

參考文獻:

[1]

賈敬全,宋晨澤.民生財政支出對居民消費的空間溢出效應分析[J].統計與決策,2021,37(14):157-160.

[2] 第十三屆全國人民代表大會.習近平參加湖北代表團審議[EB/OL].(2020-05-24)[2022-04-20].http://www.gov.cn/xinwen/2020-05/24/content_5514486.htm.

[3] 傅道忠.著力落實以民生為導向的財政政策[J].理論探索,2009(03):75-78.

[4] 趙海利.民生支出的公平正義性分析——基于浙江各縣教育和衛生支出的分析[J].經濟社會體制比較,2012(03):194-204.

[5] 陳少英.論地方政府保障民生的財政支出責任[J].社會科學,2012(02):112-120.

[6] 宋冬林,姜揚,鄭國強.民生財政支出的幸福評價——基于CGSS(2012)調查數據的實證研究[J].吉林大學社會科學學報,2016,56(06):96-104+189-190.

[7] 劉尚希.中國財政政策報告(2021)[M].北京:社會科學文獻出版社,2021:82-122.

[8] 張懷雷,陳妮.對當前我國民生支出優化的探討[J].中國經貿導刊,2012(35):84-86.

[9] 黃力明,鄧小蓮,張俊軍.加強廣西民生項目財政資金監管問題研究[J].經濟研究參考,2012(70):11-16.

[10] 謝園青,周慧.基于DEA模型的中國地方民生財政支出效率評價[J].經濟論壇,2017(02):140-145.

[11] 王增文.中國社會保障財政支出最優規模研究:基于財政的可持續性視角[J].農業技術經濟,2010(01):111-117.

[12] 楊勝利,李正龍,呂棟鑫.我國社會保障財政支出規模研究[J].改革與戰略,2010,26(09):158-161.

[13] 馬雪彬,馮麗梅.我國三大區域財政社會保障支出的最優規模及實現程度研究[J].山東財經大學學報,2015,27(05):70-76.

[14] 馬樹才,孫長清.經濟增長與最優財政支出規模研究[J].統計研究,2005(01):15-20.

[15] “中國季度宏觀經濟模型(CQMM)”課題組.2020—2021年中國宏觀經濟預測與分析[J].廈門大學學報(哲學社會科學版),2020(03):21-29.

Study on the Optimal Scale of Fiscal Expenditures for

People's Livelihoods and the Practical Paths

—— Taking Liaoning Province as an Example

Bian shu, Liu Yi-yang, Zhang Ming-zhi

(School of Public Administration,Liaoning University, Shenyang 110036, China)

Abstract:Conditional on the natural efficiency of government expenditure proposed by Barrow, this paper uses a modified Cobb-Douglas function to measure the optimal share of livelihood fiscal sub-expenditures in total fiscal expenditures from the perspective of long-term endogenous economic growth using data from Liaoning Province. The results show that, for example, the optimal share of fiscal expenditures for social security and employment in Liaoning Province is 21.270%, the optimal share of education is 13.790%, health care is 5.350%, and general public services is 10.370%, while the optimal share of total fiscal expenditure on people's livelihood is 50.780%. From the comparison with the actual fiscal expenditure in Liaoning Province, it can be seen that the actual fiscal expenditure on social security and employment and health care has exceeded the optimal fiscal expenditure scale, while the actual fiscal expenditure on education and general public services is slightly lower than the optimal fiscal expenditure scale. Based on this, the author gives a plan for the growth of fiscal expenditure on people's livelihood in the 14th Five-Year Plan period, and proposes countermeasures such as accurately grasping the direction of fiscal expenditure on people's livelihood, reasonably increasing the total amount of fiscal expenditure on people's livelihood, reducing the risk of fiscal expenditure on people's livelihood, and strengthening the performance management of fiscal expenditure on people's livelihood.

Key words: people's finance; optimal expenditure size; Cobb-Douglas function

(責任編輯:徐雅雯)