南下資金搶籌港股“超跌”品種互聯(lián)網(wǎng)、金融和地產(chǎn)龍頭價值凸顯

2022-07-13 18:55:28毛學(xué)麟

證券市場紅周刊

2022年3期

關(guān)鍵詞:板塊

毛學(xué)麟

2022年開市以來,港股市場表現(xiàn)較好。截至2022年1月14日收盤,恒生指數(shù)收漲4.21%,恒生中國企業(yè)指數(shù)收漲3.87%。同期,南向資金大舉流入港股市場,騰訊控股和美團等龍頭獲青睞。另外,也有資金“借道”ETF指數(shù)基金“抄底”港股,如中概互聯(lián)ETF的凈申購資金遠超2021年同期。

在筆者看來,港股市場在2021年創(chuàng)造了近十年最大年度跌幅之后,依然無法確定是否跌得充分,但肯定進入了底部區(qū)間,特別是互聯(lián)網(wǎng)、金融和地產(chǎn)三大權(quán)重板塊投資價值凸顯。

據(jù)筆者統(tǒng)計,南向資金最近持續(xù)加倉港股市場。據(jù)Wind最新數(shù)據(jù)顯示,截至1月14日收盤,除1月4日外,南向資金已連續(xù)八個交易日凈買入港股,合計凈買入213.33億港元。

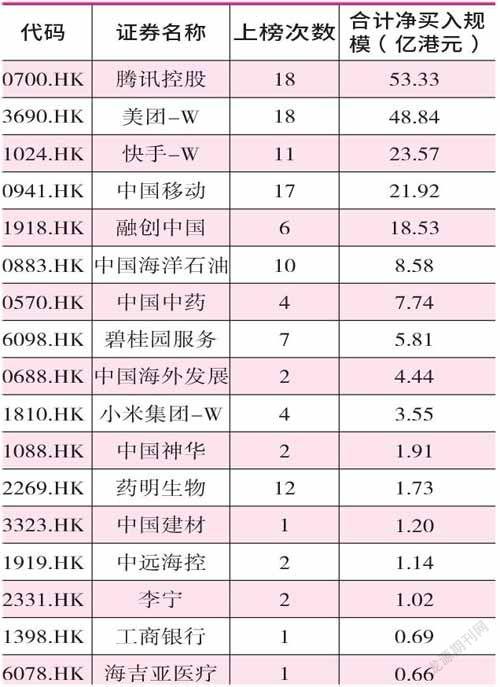

從資金流向來看,2021年整體大跌的互聯(lián)網(wǎng)、金融和地產(chǎn)板塊凈流入規(guī)模居前。以前十大活躍個股為例,2022年開年以來,共有32只港股進入南向資金的前十大活躍個股名單。其中,有15只呈現(xiàn)凈流出,17只呈現(xiàn)凈買入。在南向資金凈買入的個股中,互聯(lián)網(wǎng)龍頭騰訊控股和美團上榜次數(shù)最多,均有18次,并且它們的凈買入規(guī)模也靠前,分別為53.33億港元和48.84億元。(見附表)

數(shù)據(jù)來源:Wind;數(shù)據(jù)截至1月14日

不僅如此,與港股市場相關(guān)的部分指數(shù)基金同樣廣受“歡迎”。據(jù)筆者統(tǒng)計,目前恒生互聯(lián)網(wǎng)ETF、中概互聯(lián)ETF、恒生科技ETF、恒生科技30ETF、H股ETF等在2022年以來均獲得了不同規(guī)模的申購。其中,恒生互聯(lián)網(wǎng)ETF和中概互聯(lián)ETF申購規(guī)模居前,分別有21.72億元和24.00億元,并且中概互聯(lián)ETF2021年同期的凈申購資金僅為1.69億元,要遠低于前者。也就是說,投資者“借道”ETF指數(shù)基金“抄底”港股的意愿也在變強。……

登錄APP查看全文

猜你喜歡

股市動態(tài)分析(2024年8期)2024-04-28 06:03:10

中學(xué)生數(shù)理化(高中版.高考理化)(2020年9期)2020-10-27 02:30:48

小哥白尼(神奇星球)(2020年3期)2020-07-27 01:32:36

股市動態(tài)分析(2019年14期)2019-07-10 04:25:36

股市動態(tài)分析(2019年16期)2019-07-10 04:23:23

股市動態(tài)分析(2016年24期)2017-01-07 08:54:53

中國衛(wèi)生(2016年2期)2016-11-12 13:22:24

股市動態(tài)分析(2016年5期)2016-09-29 12:42:27

股市動態(tài)分析(2016年29期)2016-08-04 13:59:43

太空探索(2015年3期)2015-07-12 11:01:40