注冊制下“買殼上市”熱度未減質地不佳成為“殼”交易失敗的關鍵點

2022-07-13 05:34:45汪佳蕊

證券市場紅周刊

2022年3期

汪佳蕊

“買殼上市”作為重要的上市手段,曾被諸多企業青睞,在二級市場上也備受資金追捧。一旦有公司披露借殼重組消息,即使公司基本面已經慘不忍睹,公司股票走勢往往也會高歌猛進。2021年7月26日,華聯綜超宣布籌劃重大資產重組停牌公告,8月9日開盤即收獲7個漲停,累計大漲超90%;2021年9月28日,福達合金在披露重大資產重組停牌公告后,10月18日開盤即一連收獲了5個漲停板,一周上漲幅度超過60%……

然而近年來,隨著注冊制的推進,IPO的門檻和成本都有所降低,排隊時間也出現明顯縮短,有點實力的企業紛紛提交IPO申請,買殼上市似乎沒有那么“香”了。

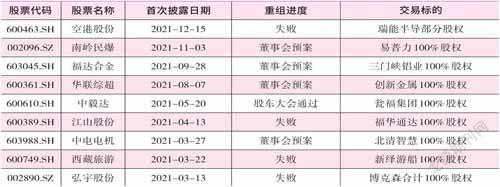

不過,從《紅周刊》記者統計的數據來看,IPO通道日益暢通,雖然對買殼上市產生了一定影響,但買殼上市的企業數量仍然不少。值得關注的是,在2021年的9起“買殼上市”重組方案中(詳見表1),尚未出現成功完成重組的案例,并且其中還有4例以失敗告終,這似乎也意味著買殼上市成功的難度有所增加。

數據來源:Wind

一直以來,“買殼上市”被許多企業當作間接上市的捷徑,但這個捷徑是建立在上市制度是核準制的情況下。《紅周刊》記者了解到,在注冊制實施前,通過IPO路徑上市的企業需要排很長時間的隊,排隊企業也比較多,從申請到上市一般需要一年半到兩年時間,復雜的企業甚至需要更長時間,期間還會有各種嚴格的審查,時間成本相當高。

與核準制下IPO的審核流程相比,買殼上市的審核程序相對簡單,時間較短,審核標準也較為寬松。

登錄APP查看全文

猜你喜歡

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

當代水產(2022年8期)2022-09-20 06:44:30

車主之友(2022年4期)2022-08-27 00:57:48

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

車主之友(2022年5期)2022-04-06 11:54:26