股權分散治理對企業業績的影響研究

2022-07-20 02:35:50王雅平

經濟師 2022年7期

●王雅平

近年來,關于其他大股東會對企業內部治理、投資效率等方面將產生怎樣的影響,已成為公司財務的熱點話題。一般來說股權結構共有三種類型,分別是股權相對集中的單一控制性股東的股權結構、存在多個股權比例大于10%的股東共同控制的股權結構以及股權較為分散的股權結構。

股權集中度較高是中國企業股權結構的顯著特征,這一現象可能會相對弱化小股東的監督行為,大股東的權力得不到約束,從而因為大股東或管理者追逐自身利益行使短期行為而偏離公司價值最大化的目標。但從具體來看,國內關于多個大股東并存的股權結構與企業業績的相關研究還較為缺乏。企業形成多個大股東并存的股權結構在A股已屢見不鮮,并且可以預見到,這必將是大勢所趨。因此,我們很自然提出疑問:與單一控股股東的股權結構相比,多個大股東并存的股權結構會有何優劣勢?對企業經營成果會有怎樣的影響?企業的經營成果是否會因大股東數量的變化、股權集中度和產權性質的不同而呈現不同的面貌?綜上所述,本文將從多個大股東角度出發,來探究相較于單一大股東、多個大股東的股權結構與產權性質對企業業績的影響。

一、相關研究回顧

近年來,許多學者就分散型股權結構進行了大量研究,其中較高比例的學者認為,相對分散的股權結構可以在企業內部形成股權制衡,對企業業績有積極影響。2000年,有學者進行相關研究后認為,當企業存在股權較為集中的現象時,企業控股股東與其控制的其他關聯方存在關聯交易的可能性將顯著上升,進而影響企業業績。而對企業存在多個大股東時,其他大股東為了保護自身利益不受侵害,會自覺行使對控股股東的監督權,及時發現和制止控股股東有可能的侵害行為。因此,相較于單一大股東的股權結構,存在多個大股東監督和制衡控股股東時更利于提升企業業績。也有持相反觀點的學者認為,分散型的股權結構存在弊端。例如,王奇波(2006)研究后得出的結論是,存在多個大股東并不能保證相互制衡,也可能引發股東合謀牟利的情況,從而影響投資效率,損害公司整體利益。

關于產權性質與企業投資之間的關系,我國學者已做了許多研究。2009年,有專家研究后發現,企業的投資行為會受產權性質影響。其中,國有企業過度投資的現象相較于非國有企業而言更為普遍。2011年,有專家通過研究產權性質與企業融資之間的關系發現,相較于非國有企業,國有企業更易獲得銀行貸款等外部融資,較為充裕的現金流會增加企業過度投資的風險。而非國有企業取得融資較為困難,投資時容易出現資金捉襟見肘的現象,導致企業縮小投資規模。但也有學者持相反意見,并提出政府對國有企業的監管力度更大,基于謹慎性考慮,國有企業高管在投資決策上會表現得更為保守。因此,國有企業相較于非國有企業更容易出現投資不足的現象。

二、研究設計

(一)研究假設

一種研究觀點認為,企業存在多個大股東時可以形成股東之間相互制衡的局面,從而限制控股股東因自身利益而做出損害公司整體利益的行為,有利于提升企業業績增加企業價值。股權制衡有利于抑制股東侵占行為的發生,從而提升公司的績效。而另一種觀點認為,企業存在多個大股東不一定比單一大股東更有利于企業業績的提高,因為多個大股東之間可能存在合謀動機或因爭奪控制權而影響企業治理效率與企業業績。

當公司控股股東受到其他大股東監督與制衡時,有利于提高企業業績,且當多個大股東股權比例較為均衡時,控股股東受到制衡的程度最大,這種股東之間相互制衡的情況可以極大程度上避免控股股東對其他股東的利益侵害行為,對企業發展有積極意義。持相反觀點的學者認為高度集中型股權結構在一定程度上能有效地避免“逆向選擇”和“道德風險”等問題。在股權高度集中的情況下控股股東一般會親自或者委派親信擔任公司的董事長或總經理,這就使股東利益和經營者利益高度一致。這樣一來代理鏈條大大縮短,提高了公司的決策效率,從而對公司業績產生積極影響。

產權性質不同勢必會影響企業內部治理、經營方式以及融資約束等諸多方面,例如,相比于非國有企業,國有企業需要承擔更多的社會責任,比如穩定就業率等。再者,大多數國有企業享有政府信用背書,融資成本遠低于非國有企業,現金流充足。綜上所述因產權性質不同而產生的種種差異無疑會對企業業績產生影響。

依據以上分析,本文提出以下假設:

假設1:當企業存在多個大股東時有利于提高企業業績。

假設2:大股東數量較多時,有利于提高企業業績。

假設3:股權集中度較高時,有利于提高企業業績。

假設4:產權性質與企業業績顯著相關。

(二)樣本選取

本文以浙江省2020年在A股上市的制造業企業為研究對象。數據來源于國泰安和同花順數據庫。本文定義持股比例大于等于10%的股東為大股東,多個或者單個大股東企業都存在。

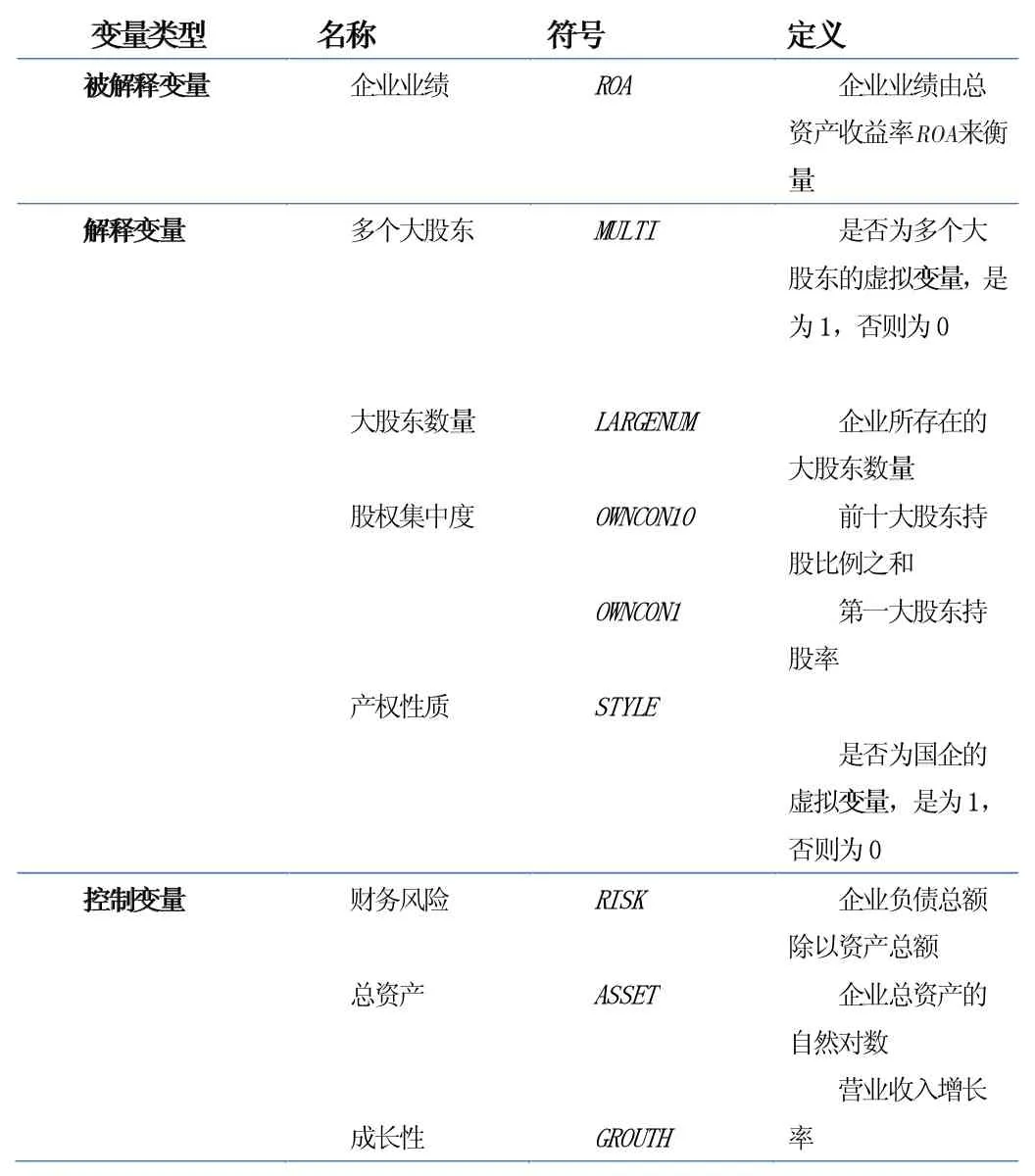

(三)變量設計(見表1)

表1 變量表

(四)模型設計

根據本文上述分析,并結合前期學者的已有研究,本文構建模型1來驗證提出的假設1,探討多個大股東對企業業績的影響。具體模型如下:

為了分析大股東數量與企業業績的關系,本文設定了大股東的數量變量LARGENUM,并結合以往學者的研究,構建了模型2來驗證假設2。具體模型如下:

為了研究股權集中度對企業業績的影響,在以上理論分析的基礎上,本文構建模型3與模型4來驗證假設3。本文用OWNCON10和OWNCON1來衡量股東的股權集中度。具體模型如下:

為了研究產權性質對企業業績的影響,結合上述分析并查閱借鑒相關文獻,本文構建模型5來驗證假設4。具體模型如下:

三、問題分析

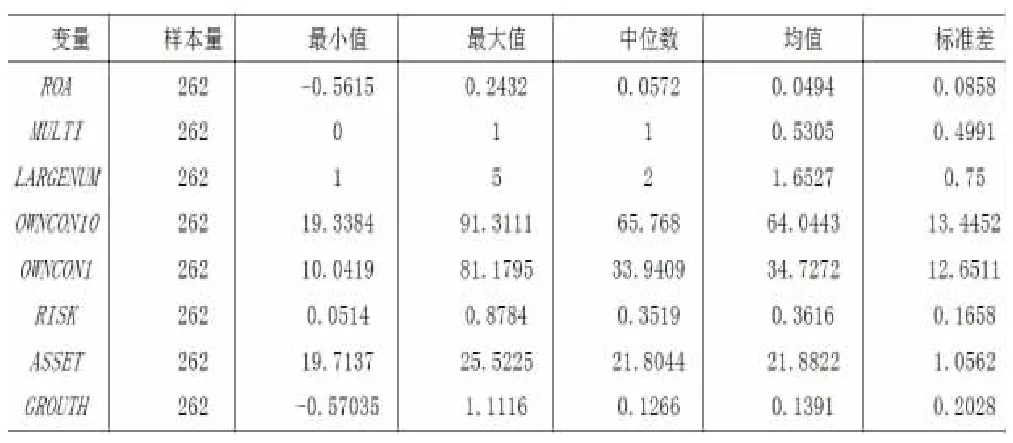

(一)描述性統計分析

表2 主要變量描述性統計表

(二)回歸結果分析

1.多個大股東治理的股權結構對企業業績的影響分析。

表3 多個大股東影響的回歸結果

2.非第一大股東對業績的影響研究。

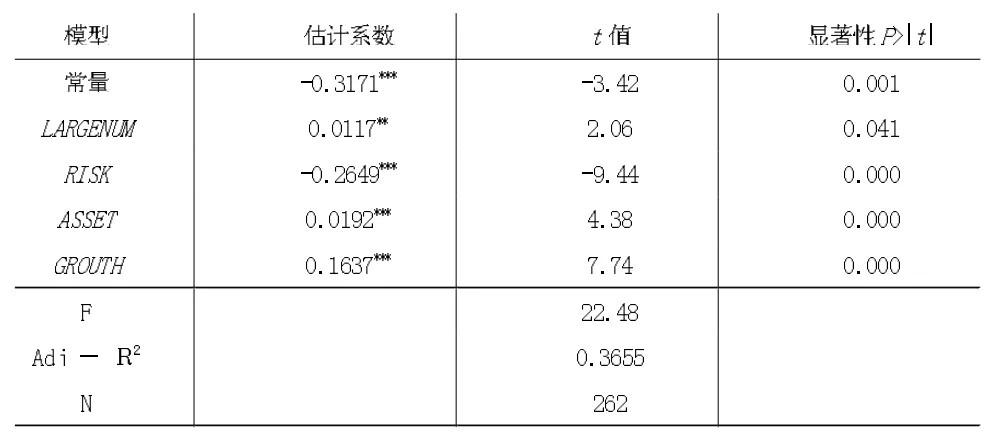

(1)數量影響。由大股東數量與企業業績的回歸結果可知,大股東的數量LARGENUM與企業業績ROA在5%的水平上顯著正相關,這表明隨著大股東數量的增加,企業業績會相對提高,因此,假設2得到驗證。該實驗結果可以進一步說明當企業存在多個大股東時有利于股權制衡的狀態形成,出現大股東之間相互協商的相對平衡,緩解大股東的獨斷行為,有利于提升企業業績。控制變量中,財務風險RISK與企業業績在1%的水平上顯著負相關,這表明當企業資產負債率越高即財務風險較高時,企業業績將會隨之降低。總資產ASSET與企業業績ROA在1%的水平上顯著正相關,這表明企業業績會隨著總資產的增加而提高。

表4 非第一大股東對企業業績的影響的回歸結果

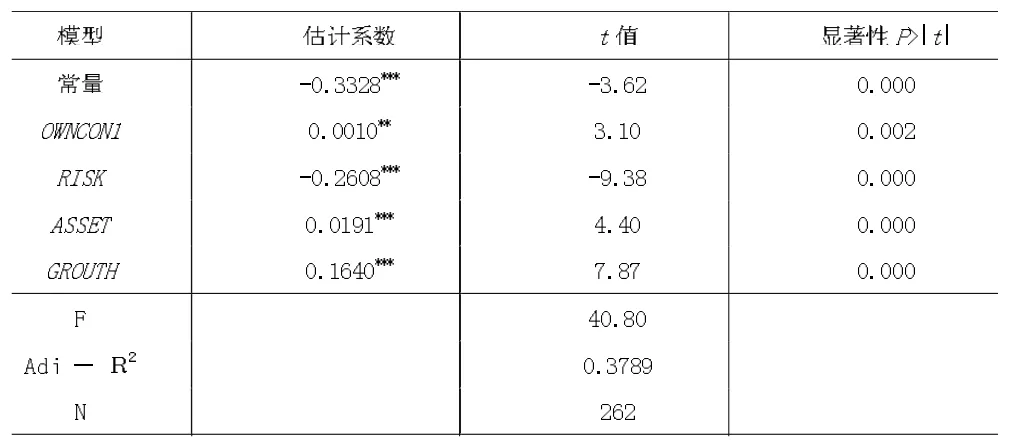

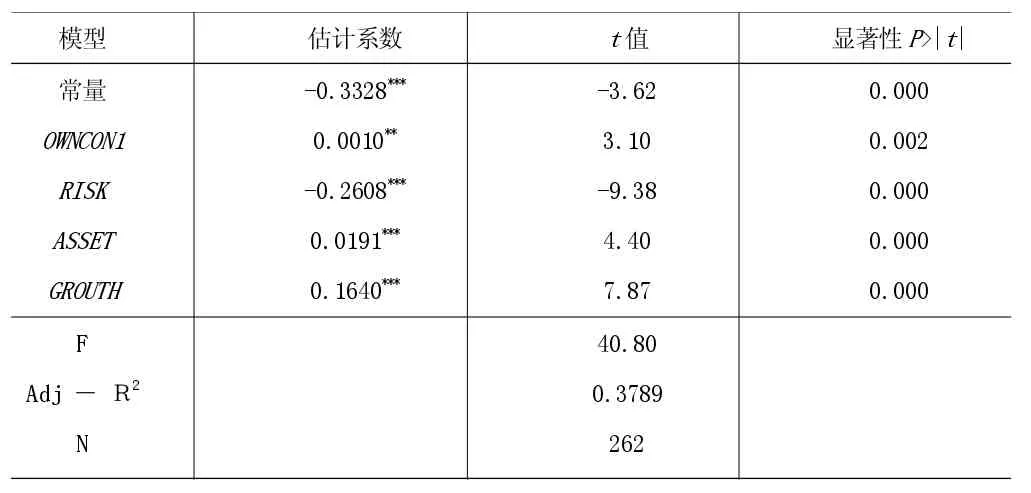

表5 第一大股東持股比例與企業業績的回歸結果

(2)股權集中度影響分析。

3.產權性質的影響分析。由表6可知,在浙江省制造業上市企業中,相較于非國有企業,國有企業在業績上并無顯著優勢或劣勢,說明浙江省在資源配置、融資約束等方面對所有企業一視同仁,國有企業并無明顯經營資源或融資成本上的優勢。

表6 產權性質與企業業績的回歸結果

四、研究結論與建議

(一)研究結論

從本文的描述性統計中可以發現存在多個大股東的企業占總樣本的53.05%,說明多個的大股東的股權結構在浙江省制造業企業中較為常見,在此基礎上本文還得出以下結論:

相較于單一大股東,多個大股東的股權結構對于提高企業業績具有顯著的促進作用,回歸分析模型1得到的結果表明,多個大股東的股權結構與企業業績在5%水平上顯著正相關,為了增加結論的說服力,本文還進行了穩健性檢驗,檢驗結果與上述結論一致。

大股東數量較多時有利于促進企業業績,回歸模型2的結果顯示,大股東數量以企業業績在5%水平上顯著相關,意味著隨著股東數量的增加,股東間傾向于互相監督而非合謀,股東之間相互監督有利于企業對投資項目的慎重選擇,企業業績也隨之提高。

股權集中度較高時企業業績較好,回歸模型3和4的結果顯示,股權集中度與企業業績在1%水平上顯著正相關,因此,本文認為企業的確需要多個大股東,但是除了第一大股東以外的其他大股東持股比例不應過高,應在企業經營決策中扮演“參謀”的角色而非與第一大股東爭奪控制權并影響企業決策效率。第一大股東應扮演“一錘定音”的角色,因此,第一大股東股權比例越高則公司決策效率就越高,企業業績也會隨之提升。

對于浙江省制造業企業來說,產權性質對企業業績并無顯著影響,說明在浙江省內無論是國有企業還是非國有企業都享有相似的權力與待遇,國企管理者也并沒有因為控制權利益而放棄企業貨幣利益。

(二)建議

本文建議企業可以考慮引入多個大股東,多個大股東可以制約個人權力容易犯的錯誤,起到更好的監督作用,以此提高企業運營績效,防范風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

證券市場紅周刊(2021年46期)2021-11-27 21:25:37

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

上海建材(2019年5期)2019-12-30 06:30:00

油氣田環境保護(2019年4期)2019-09-23 08:52:46

知識經濟·中國直銷(2018年8期)2018-08-23 09:16:02

光學精密工程(2016年6期)2016-11-07 09:07:19