企業(yè)高管薪酬粘性對(duì)創(chuàng)新熱情的影響研究

2022-07-20 02:35:50龔超學(xué)

經(jīng)濟(jì)師 2022年7期

●龔超學(xué)

通過(guò)數(shù)據(jù)我們可以看到,隨著我國(guó)經(jīng)濟(jì)的高速增長(zhǎng),我國(guó)企業(yè)的科研創(chuàng)新支出進(jìn)一步增加。國(guó)家統(tǒng)計(jì)局將年收入達(dá)2000萬(wàn)元及以上的企業(yè)定為規(guī)模以上企業(yè),并選出研究與開(kāi)發(fā)(R&D)經(jīng)費(fèi)達(dá)500億元以上的行業(yè)大類有8個(gè),稱作R&D經(jīng)費(fèi)投入(簡(jiǎn)稱八大行業(yè)),計(jì)算機(jī)通信和其它電子設(shè)備制造業(yè)為研發(fā)投入最大行業(yè),至2019年已達(dá)2002.8億元,其次為電器機(jī)械和器材制造業(yè)的R&D經(jīng)費(fèi)投入1242.4億元,汽車制造業(yè)緊追在后,R&D經(jīng)費(fèi)投入為1164.6億元。規(guī)模以上企業(yè)行業(yè)門類分別是采礦業(yè)、制造業(yè)、電力熱力、燃?xì)饧八a(chǎn)和供應(yīng),而R&D經(jīng)費(fèi)500億元以上之八大行業(yè)全都在制造業(yè)中,可見(jiàn)行業(yè)聚集效應(yīng)強(qiáng),制造業(yè)確實(shí)為創(chuàng)新研發(fā)投入的領(lǐng)頭產(chǎn)業(yè)。其中,醫(yī)藥制造業(yè)于2019年首度成為經(jīng)費(fèi)投入達(dá)500億元之行業(yè)。整體來(lái)看,八大行業(yè)于2016—2019年間占規(guī)模以上企業(yè)R&D經(jīng)費(fèi)之比約為65%,R&D經(jīng)費(fèi)從2016年的6024.9億元增長(zhǎng)至2019年的7828.9億元,平均年增長(zhǎng)率為9.0%。

一、關(guān)于高管薪酬與企業(yè)創(chuàng)新的研究文獻(xiàn)回顧

關(guān)于高管薪酬與企業(yè)創(chuàng)新的關(guān)系的研究開(kāi)始的時(shí)間不算太長(zhǎng),但是立即引起了學(xué)術(shù)界的高度關(guān)注。目前,國(guó)外學(xué)者對(duì)高管薪酬激勵(lì)與企業(yè)創(chuàng)新行為的影響主要側(cè)重點(diǎn)在于高管薪酬的結(jié)構(gòu)、形式和水平等,且觀點(diǎn)存在分歧。

國(guó)外學(xué)者對(duì)高管薪酬激勵(lì)與企業(yè)創(chuàng)新研究主要集中于長(zhǎng)期薪酬結(jié)構(gòu)、股權(quán)激勵(lì)形式對(duì)企業(yè)創(chuàng)新的影響,但得出的觀點(diǎn)并不一致,大多數(shù)學(xué)者認(rèn)為高管股權(quán)激勵(lì)對(duì)企業(yè)創(chuàng)新是正向激勵(lì)的作用,有學(xué)者發(fā)現(xiàn)在提升公司經(jīng)營(yíng)績(jī)效、加大公司研發(fā)投入方面,持有公司股份的高管熱情更高。

國(guó)內(nèi)學(xué)者對(duì)高管薪酬激勵(lì)與企業(yè)創(chuàng)新關(guān)系的研究在國(guó)外股權(quán)激勵(lì)形式研究基礎(chǔ)上,還有對(duì)貨幣薪酬激勵(lì)形式的研究。國(guó)內(nèi)學(xué)者普遍認(rèn)為高管貨幣薪酬激勵(lì)會(huì)抑制企業(yè)創(chuàng)新。2014年有專家通過(guò)實(shí)證研究,發(fā)現(xiàn)長(zhǎng)期股權(quán)激勵(lì)將促進(jìn)企業(yè)創(chuàng)新,相反,貨幣薪酬則會(huì)抑制企業(yè)創(chuàng)新,為了促進(jìn)企業(yè)創(chuàng)新,應(yīng)在傳統(tǒng)的薪酬設(shè)計(jì)的基礎(chǔ)上要多加入長(zhǎng)期激勵(lì)的形式。另外,高管貨幣薪酬影響企業(yè)研發(fā)投資的調(diào)節(jié)效應(yīng)方面,陳修德等(2015)證實(shí)短期薪酬激勵(lì)對(duì)企業(yè)創(chuàng)新的作用會(huì)隨著企業(yè)所在行業(yè)差異性以及其自身產(chǎn)權(quán)性質(zhì)而變化。張愛(ài)民等(2016)、雷宇等(2017)先后得出家族控制權(quán)、融資約束在高管薪酬激勵(lì)和企業(yè)創(chuàng)新負(fù)相關(guān)關(guān)系中發(fā)揮正向調(diào)節(jié)作用。

二、研究設(shè)計(jì)

(一)研究假設(shè)

研究發(fā)現(xiàn),由于目前企業(yè)的委托代理以及存在的信息不對(duì)稱等原因,通過(guò)給與企業(yè)高管的薪酬進(jìn)行激勵(lì)就理所當(dāng)然了。因?yàn)槿硕季哂凶岳裕吖苄匠昱c企業(yè)績(jī)效掛鉤能夠提高高管的管理積極性,企業(yè)的發(fā)展會(huì)更有利于高管的報(bào)酬。在企業(yè)業(yè)績(jī)出現(xiàn)下滑,高管為了提升企業(yè)業(yè)績(jī),會(huì)更加注重企業(yè)的研發(fā)活動(dòng)。并且不同的高管薪酬契約模式,對(duì)企業(yè)的研究創(chuàng)新也會(huì)產(chǎn)生影響。根據(jù)容忍失敗的限度又可以劃分為“獎(jiǎng)優(yōu)—低獎(jiǎng)劣”和”獎(jiǎng)優(yōu)—高獎(jiǎng)劣”兩種契約模式,研究發(fā)現(xiàn),長(zhǎng)期成功獎(jiǎng)勵(lì)和短期失敗容忍相結(jié)合可進(jìn)一步促進(jìn)創(chuàng)新。

獨(dú)立董事比例可作為衡量董事獨(dú)立性的指標(biāo)。獨(dú)立董事是指企業(yè)外部的董事,他們具有“雙獨(dú)立性”,一方面他們代表著中小股東的利益,這能在一定程度上對(duì)大股東股權(quán)制衡,維護(hù)全部股東的利益;另一方面,獨(dú)立董事也承擔(dān)著對(duì)高管的監(jiān)管責(zé)任,包括企業(yè)戰(zhàn)略制定、公司經(jīng)營(yíng)計(jì)劃和生產(chǎn)資源配置等重大活動(dòng)。我國(guó)目前上市公司中獨(dú)立董事人數(shù)較少,普遍為3~4人,有待進(jìn)行一步提高董事獨(dú)立性。獨(dú)立董事比例越高,董事對(duì)高管的監(jiān)管力度就更強(qiáng),能較好抑制管理層權(quán)力過(guò)度的問(wèn)題,有效預(yù)防高管自定薪酬現(xiàn)象,這樣當(dāng)創(chuàng)新活動(dòng)失敗引起企業(yè)業(yè)績(jī)下降時(shí),高管就無(wú)法做到不降薪酬,進(jìn)而會(huì)抑制高管開(kāi)展企業(yè)創(chuàng)新行為的傾向。

因此,本文提出以下研究假設(shè):

H1:高管薪酬存在粘性特征;

H2:高管薪酬粘性與企業(yè)創(chuàng)新水平具有正向激勵(lì)作用;

H3:“獎(jiǎng)優(yōu)—罰劣”的薪酬契約模式相較于“獎(jiǎng)優(yōu)—低獎(jiǎng)劣”和“獎(jiǎng)優(yōu)—高獎(jiǎng)劣”更利于激勵(lì)高管開(kāi)展企業(yè)創(chuàng)新行為。

H4:董事獨(dú)立性對(duì)高管薪酬粘性與企業(yè)創(chuàng)新行為關(guān)系起負(fù)向調(diào)節(jié)效應(yīng)。

(二)樣本解釋

本文以2014—2019年A股上市公司為研究樣本。

按以下原則進(jìn)行篩選:

1.鑒于金融類上市企業(yè)其特殊的會(huì)計(jì)核算政策和資本結(jié)構(gòu),本文剔除了金融類上市企業(yè)的樣本。

2.由于ST公司的財(cái)務(wù)數(shù)據(jù)可能存在異常值,會(huì)影響研究結(jié)果,因此剔除。

3.基于本文前述的研究假設(shè)對(duì)高管薪酬粘性的研究,為了保持高管薪酬粘性數(shù)據(jù)的計(jì)算統(tǒng)一性,剔除了2012—2017年六年間企業(yè)績(jī)效持續(xù)上升或下降的公司樣本數(shù)據(jù)。

4.剔除2014—2019年六年間主變量缺失的企業(yè)數(shù)據(jù)。

5.本文采用縮尾(Winsorization)的方法對(duì)極端值處理,對(duì)小于1%分位數(shù)(大于99%分位數(shù))的樣本數(shù)據(jù),令其等于1%分位數(shù)(99%分位數(shù)),以避免受極端值影響。

最終本研究涵蓋6100個(gè)樣本。本文財(cái)務(wù)數(shù)據(jù)均來(lái)自國(guó)泰安CSMAR數(shù)據(jù)庫(kù),行業(yè)宏觀數(shù)據(jù)來(lái)源為wind數(shù)據(jù)庫(kù),數(shù)據(jù)處理和篩選工具為Excel,模型構(gòu)建與數(shù)據(jù)分析工具為主要用Stata16.0和 Spss19.0。

(三)變量設(shè)計(jì)

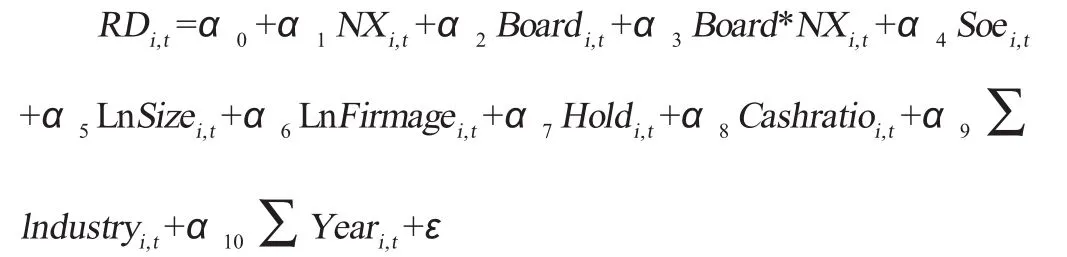

1.被解釋變量。(1)高管薪酬(Pay)。本文研究高管薪酬粘性對(duì)企業(yè)創(chuàng)新行為的影響,因此,將高管薪酬作為被解釋變量。本文對(duì)“前三名高管薪酬”取對(duì)數(shù),最終將對(duì)數(shù)形式LnPay作為衡量高管薪酬的指標(biāo)。(2)企業(yè)研發(fā)投入(RD)。現(xiàn)有文獻(xiàn)通常采用投入和產(chǎn)出兩類指標(biāo)衡量企業(yè)創(chuàng)新,投入指研發(fā)支出,本文選取研發(fā)支出/營(yíng)業(yè)收入、研發(fā)支出/總資產(chǎn)來(lái)衡量企業(yè)創(chuàng)新投入水平。

2.解釋變量。(1)企業(yè)業(yè)績(jī)指標(biāo)(Perf)。本文基于會(huì)計(jì)指標(biāo)的優(yōu)勢(shì)最終選取其作為衡量公司業(yè)績(jī)的依據(jù)。在回歸分析中采用凈利潤(rùn)(NI)取對(duì)數(shù)形式表示。(2)業(yè)績(jī)虧損虛擬變量(Down)。本文首先證明高管薪酬粘性特征的存在,因此,為了更直觀地表現(xiàn)業(yè)績(jī)變化情況,本文在模型中設(shè)置了虛擬變量Down,當(dāng)公司業(yè)績(jī)下降時(shí)取1,反之則取0。(3)高管薪酬粘性(NX)。(4)獨(dú)立董事比例(Board)。

3.控制變量。控制變量包括股權(quán)集中度(Top1)、資產(chǎn)負(fù)債率(Lev)、公司規(guī)模(Size)、兩職分離(Dual)、成長(zhǎng)性(Growth)、公司上市年數(shù)(Firmage)、產(chǎn)權(quán)性質(zhì)(Soe)、現(xiàn)金持有比例(Cashratio)、年度控制變量(Year)、行業(yè)控制變量(Industry)。

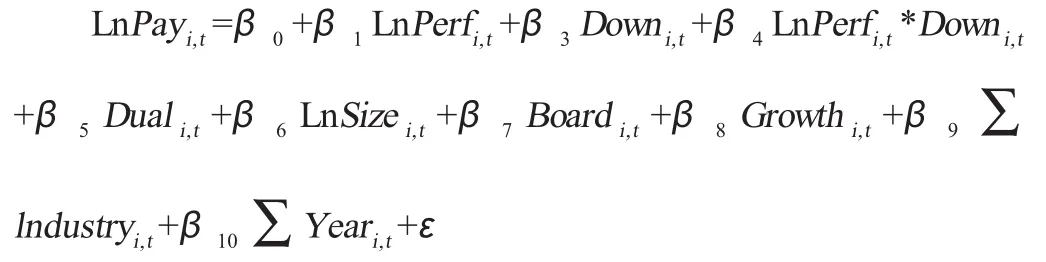

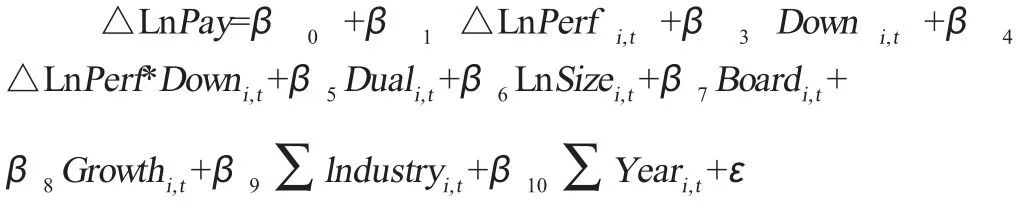

(四)模型構(gòu)建

模型一:

1.Level模型:

2.Change模型:

模型二:

模型三:

模型四:

三、實(shí)證分析

(一)描述性統(tǒng)計(jì)與相關(guān)性分析

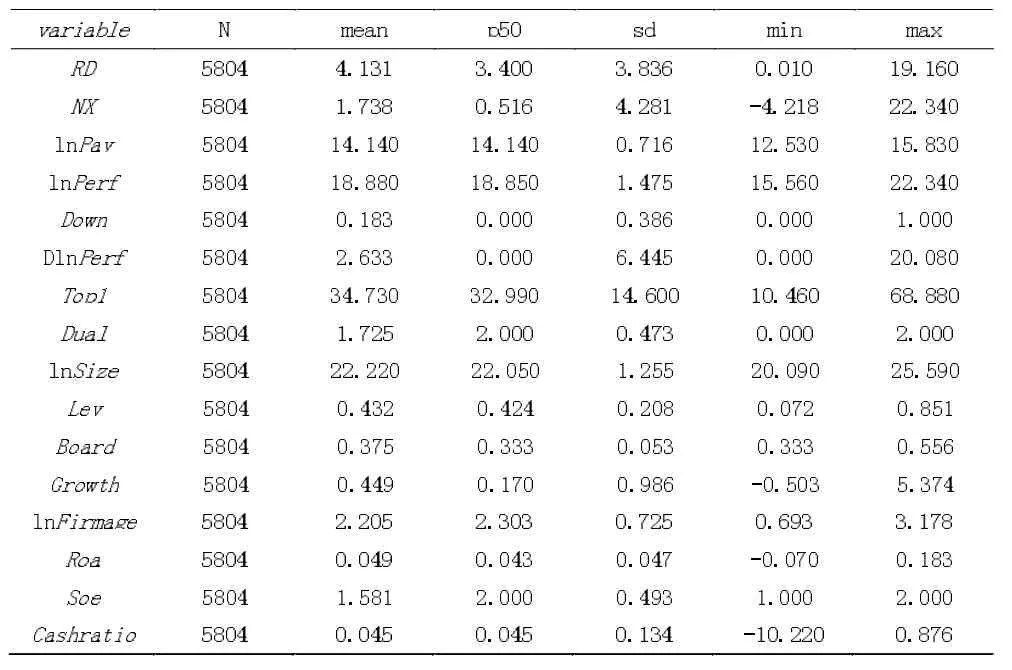

1.描述性統(tǒng)計(jì)。本研究選取了2014—2019年度6100個(gè)剔除金融行業(yè)企業(yè)和ST企業(yè)的A股上市公司作為樣本數(shù)據(jù)。由于各上市公司研發(fā)投入水平差距也較大,研發(fā)投入占營(yíng)業(yè)收入比例RD最大值為19.16%,最小值為0.01%,研發(fā)投入比例均值為4.131%,未達(dá)到國(guó)際規(guī)定的5%比例標(biāo)準(zhǔn),說(shuō)明國(guó)內(nèi)上市公司需進(jìn)一步加大研發(fā)投入,促進(jìn)企業(yè)創(chuàng)新行為。控制變量中第一大股東持股比例標(biāo)準(zhǔn)差達(dá)到14.6,最大值與最小值相差58.42%,超過(guò)了50%,說(shuō)明各上市公司股權(quán)持有情況存在較大差異。而其他控制變量均值與中位數(shù)相近,樣本之間偏差較小。

表1 主要變量的描述性統(tǒng)計(jì)

2.相關(guān)性分析。從相關(guān)性分析(表略)可以看出,高管薪酬粘性(NX)與研發(fā)投入(RD)之間的相關(guān)系數(shù)為0.0157,且在1%的水平上顯著為正,說(shuō)明高管薪酬粘性NX對(duì)于研發(fā)投入RD是正向激勵(lì)作用,即高管薪酬粘性將促進(jìn)企業(yè)創(chuàng)新行為,本文假設(shè)2得到了初步驗(yàn)證。在控制變量中,兩職合一、企業(yè)負(fù)債、股權(quán)集中度、企業(yè)資產(chǎn)與研發(fā)投入之間都呈顯著負(fù)相關(guān),而獨(dú)立董事比例和企業(yè)產(chǎn)權(quán)性質(zhì)與研發(fā)投入呈顯著正相關(guān),僅企業(yè)成長(zhǎng)性與研發(fā)投入不相關(guān)。

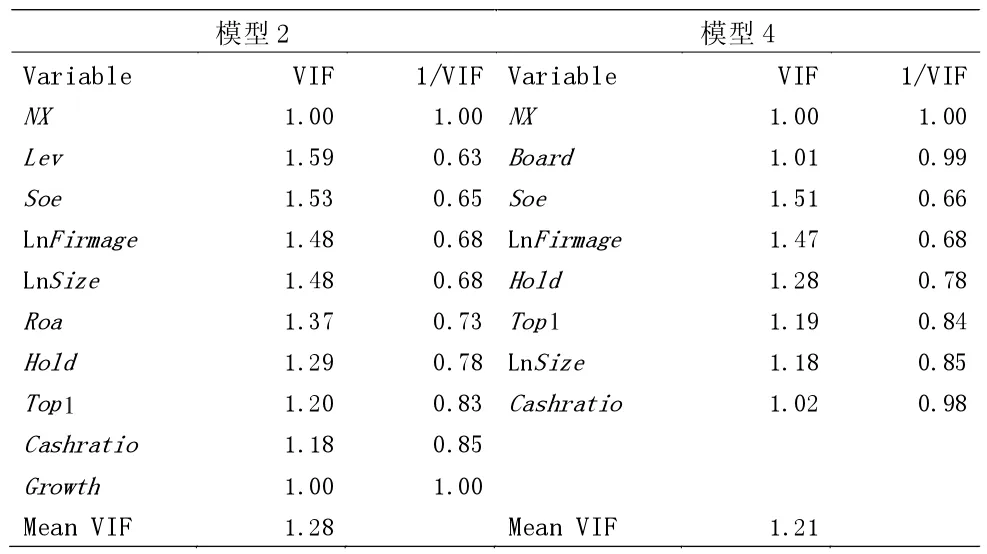

3.多重共線性檢驗(yàn)。本文在回歸之前對(duì)相關(guān)變量進(jìn)行多重共線性的檢驗(yàn),模型2和模型4的方差膨脹因子分別為1.28和1.21,遠(yuǎn)小于10,說(shuō)明模型不存在多重共線性的問(wèn)題。

表2 多重共線性檢驗(yàn)結(jié)果

(二)多元回歸分析

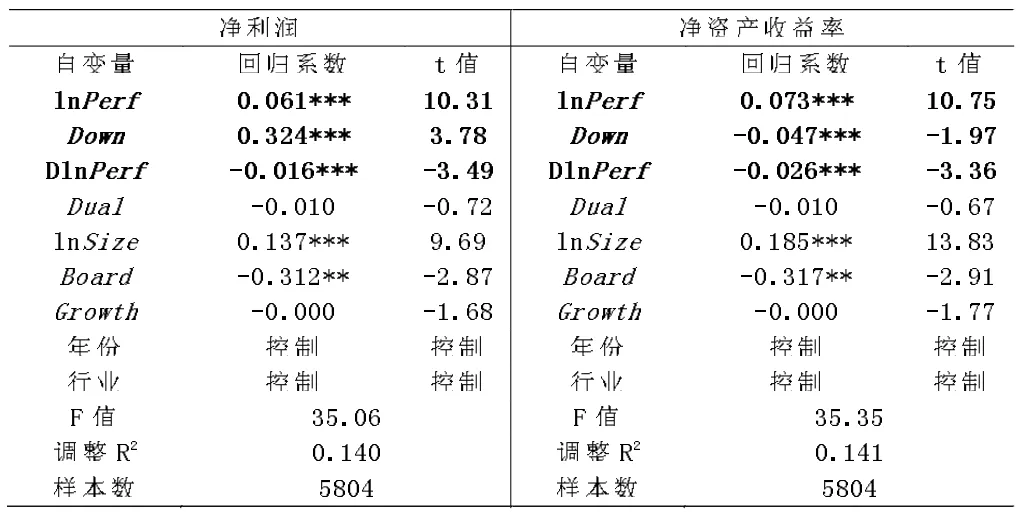

1.本文借鑒采用Level模型對(duì)驗(yàn)證高管薪酬是否存在粘性特征,在Level模型中本文同時(shí)選取了凈利潤(rùn)(NI)和凈資產(chǎn)收益率(Roe)指標(biāo)。在以凈利潤(rùn)(NI)作為企業(yè)業(yè)績(jī)指標(biāo)的模型中,解釋變量LnPerf與被解釋變量LnPay在1%水平上顯著正相關(guān),回歸系數(shù)為0.061,說(shuō)明在企業(yè)績(jī)效上升一個(gè)單位時(shí)高管的薪酬會(huì)正向增加0.061個(gè)單位,F(xiàn)值為35.06,F(xiàn)值的Sig.(p值)為0.0000,且調(diào)整后擬合優(yōu)度為0.14,初步證實(shí)了高管薪酬隨業(yè)績(jī)變動(dòng)正相關(guān)變動(dòng),即高管薪酬業(yè)績(jī)敏感性的正向變動(dòng),說(shuō)明了薪酬隨業(yè)績(jī)變動(dòng)幅度的非對(duì)稱性,進(jìn)而證實(shí)了高管薪酬粘性特征的存在性。

如表3所示,以凈資產(chǎn)收益率(Roe)作為企業(yè)業(yè)績(jī)指標(biāo)的回歸模型中調(diào)整后的擬合優(yōu)度為0.141,F(xiàn)值為35.35,F(xiàn)值的Sig.(p值)為0.0000,顯著性達(dá)1%,其邊際增加量0.073%要顯著高于邊際減少量0.026%,同樣證實(shí)了高管薪酬粘性特征的存在性。

表3 高管薪酬粘性特征回歸分析

2.高管薪酬粘性與企業(yè)創(chuàng)新投入。本文對(duì)高管薪酬粘性與企業(yè)創(chuàng)新行為進(jìn)行了多元回歸分析,研究結(jié)果顯示高管薪酬粘性與公司研發(fā)投入在1%的水平上顯著為正,這表明高管薪酬粘性對(duì)企業(yè)創(chuàng)新投入有正向的促進(jìn)作用。回歸系數(shù)為0.013,意味著高管薪酬粘性每增長(zhǎng)一個(gè)單位時(shí),企業(yè)創(chuàng)新投入會(huì)相對(duì)增加0.013%,具有一定的經(jīng)濟(jì)意義。此外,調(diào)整后的R2值為0.124,F(xiàn)值為68.99,說(shuō)明各變量與模型2總體擬合度較好,保證了本次回歸結(jié)果的準(zhǔn)確性,以上實(shí)驗(yàn)結(jié)果證明了假設(shè)2成立。

控制變量中僅獨(dú)立董事比例(Board)與研發(fā)投入的回歸系數(shù)為顯著為正,其他變量對(duì)研發(fā)投入都為抑制作用。獨(dú)立董事比例與研發(fā)投入的回歸系數(shù)為5.2970,且在1%的水平上顯著,即獨(dú)立董事比例每增加1%,企業(yè)創(chuàng)新投入就會(huì)相應(yīng)增加5.2970%,說(shuō)明企業(yè)的董事獨(dú)立性對(duì)企業(yè)創(chuàng)新行為的影響較大。

3.不同類型高管薪酬契約與企業(yè)創(chuàng)新行為。對(duì)三種薪酬契約模式對(duì)企業(yè)創(chuàng)新的回歸分析顯示,基于不同高管薪酬粘性程度的三種薪酬契約模式對(duì)于企業(yè)創(chuàng)新行為的影響差異較大,“獎(jiǎng)優(yōu)—罰劣”模式下回歸系數(shù)為0.051,且在1%水平下顯著正相關(guān),“獎(jiǎng)優(yōu)—低獎(jiǎng)劣”模式下回歸系數(shù)為-0.0536,且在5%水平下顯著為正,而“獎(jiǎng)優(yōu)—高獎(jiǎng)劣”模式下回歸并不顯著,因此,假設(shè)3得證。

4.董事獨(dú)立性對(duì)高管薪酬粘性與企業(yè)創(chuàng)新關(guān)系的影響。為驗(yàn)證假設(shè)4,本文在模型中引入了高管薪酬粘性(NX)與獨(dú)立董事比例(Board)的交叉相乘項(xiàng)NX*Board,回歸結(jié)果所示,高管薪酬粘性(NX)與研發(fā)投入(RD)回歸系數(shù)為0.014,在1%的水平上顯著為正,再次驗(yàn)證了假設(shè)2。同時(shí)NX*Board交乘項(xiàng)與研發(fā)投入之間的回歸系數(shù)為0.006,可以看出相比之下回歸系數(shù)下降,這表明獨(dú)立董事比例對(duì)高管薪酬粘性對(duì)企業(yè)創(chuàng)新的正向激勵(lì)作用具有負(fù)向調(diào)節(jié)效應(yīng),假設(shè)4得證。

四、研究結(jié)論

本文選用凈利潤(rùn)和凈資產(chǎn)收益率財(cái)務(wù)指標(biāo)來(lái)衡量企業(yè)業(yè)績(jī),并對(duì)絕對(duì)值取對(duì)數(shù),研究發(fā)現(xiàn),上市公司中薪酬與企業(yè)經(jīng)營(yíng)業(yè)績(jī)關(guān)聯(lián)度較高,存在較強(qiáng)的業(yè)績(jī)敏感性。并且這種高管薪酬隨企業(yè)業(yè)績(jī)變化的幅度具有非對(duì)稱性,說(shuō)明我國(guó)上市公司中存在著高管薪酬粘性。高管薪酬粘性能促進(jìn)激勵(lì)企業(yè)創(chuàng)新;高管薪酬粘性體現(xiàn)了對(duì)于高管創(chuàng)新投資活動(dòng)失敗的容忍,但是“失敗容忍”應(yīng)適度,“獎(jiǎng)優(yōu)—罰劣”薪酬模式更能促進(jìn)創(chuàng)新行為。因此,在制定高管薪酬激勵(lì)機(jī)制時(shí),應(yīng)提倡適度的“失敗容忍”。同時(shí)研究表明,獨(dú)立董事具有“雙獨(dú)立性”,即代表中小股東利益和監(jiān)督企業(yè)重要決策。

猜你喜歡

童話王國(guó)·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(bào)(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2020年10期)2020-11-26 08:24:50

云南畫(huà)報(bào)(2020年9期)2020-10-27 02:03:26

數(shù)學(xué)物理學(xué)報(bào)(2020年2期)2020-06-02 11:29:24

科技傳播(2019年22期)2020-01-14 03:06:54