財政收支視角下的收入分配現狀及共同富裕實現路徑研究

2022-07-27 08:53:50袁青川閆朝霞楊瑛

河北工程大學學報(社會科學版) 2022年2期

關鍵詞:分配

袁青川, 閆朝霞, 楊瑛

(河北大學 經濟學院,河北 保定 071000)

我國經濟總量的不斷提高,經濟發展中仍存在許多亟待解決的問題與矛盾,其中,居民收入差距不合理擴大已經嚴重影響到我國的經濟發展質量和共同富裕目標的實現,成為社會各界關注的焦點。如何通過財政手段在不影響經濟增長的同時解決收入不平等現象成為國內外學者討論的熱點。作為調節居民收入差距的重要手段,財政收入政策和支出政策主要通過影響要素配置來調節居民的收入分配,現有相關文獻多從稅收、支出以及綜合手段探究財政政策的收入分配調節效應。胡佳和楊運忠(2019)就財政分權和財政支出行為對城鄉收入差距的影響進行了實證檢驗,研究發現財政分權制度有利于縮小城鄉居民收入差距,財政分權制度下的社會保障支出和支農支出也有助于縮小城鄉居民收入差距[1-2];王亞芬(2007)等認為個人所得稅與其他調節收入的政策相結合實現了財富由高收入群體向低收入群體轉移,縮小了收入分配差距[3];Wu和Golan(2006)發現政府的福利補貼和轉移支付等政府支出在農村地區起到的收入調節效應更明顯[4];岳希明(2014)等學者認為個人所得稅在一定程度上緩和了間接稅給收入分配帶來的逆向調節作用[5],此外,還有一些學者研究認為擴大所得稅比例有助于縮小城鄉貧富差距的結論[6-7]。當然,也有學者得出了與上文相異的研究結論,認為財政政策對收入分配并未起到顯著的調節作用,不但不會縮小收入分配差距,反而可能出現逆向調節的作用,萬海遠等以農村為研究對象,發現財政政策實施過程中,財政資金往往會流向比較富裕的村落或者富裕的農戶手中,這反而加大了收入分配差距[8];莫亞琳和張志超(2011)的研究結果表明財政支出與基尼系數存在正相關關系,這意味著無法通過財政政策縮小收入差距[9];陸銘等(2004)認為政府在實施財政政策時存在著地區差異,特別是對于城鄉地區,這種財政政策的差異導致了城鄉收入分配差距的持續擴大[10]。

綜上可知,目前學術界對于財政政策的收入分配調節效應尚無定論,研究方向通常集中在以下兩個方面:一是研究財政政策對城鄉收入差距的影響;二是測度我國稅收制度的收入分配效應。對我國收入分配現狀的研究不夠系統全面,分析的指標較為單一;對財政政策如何縮小東、中、西部收入差距的研究較少;對于如何通過財政政策改革來促進區域間收入分配公平仍存在分歧。在共同富裕的大背景下,系統研究我國收入分配現狀,財政政策對收入分配的調節效果,有針對性的提出有效調節收入分配的措施是非常有意義和價值的。鑒于此,本文擬從以下幾個方面開展研究:一是研究我國當前收入分配下的富裕和差距;二是財政收支對初次和再次分配過程的調節力度;三是財政收支對初次和再次收入分配過程的調節效果;四是從優化我國財政結構的角度出發,提出促進共同富裕的對策建議。

一、中國收入分配下的富裕和差距

實現共同富裕,不僅要保證我國居民達到一定的富裕程度,還必須將其收入分配差距控制在一定范圍之內。為此,本部分主要根據統計年鑒相關數據,通過分析人均GDP、恩格爾系數、城鄉居民人均可支配收入、城鄉居民消費支出等了解我國勞動者的富裕程度,以及在該富裕程度下的收入分配差距。

(一)中國各地的人均GDP

從國家統計局公布的數據來看,2016—2020年間我國31個地區中人均GDP超10萬元的地區有北京、上海、江蘇、天津等4個省份,四川、新疆、江西、青海、河北、山西、西藏、貴州、廣西、黑龍江、云南、甘肅共計12個省份的人均GDP尚不超過5萬元,其中,甘肅的人均GDP僅31293元,地區貧富差距明顯。東部地區人均GDP平均值為91166元、中部地區人均GDP平均值為51598元、西部地區人均GDP為48316元。從數據來看,東部地區的經濟發展水平遠遠高于西部地區(1)東部地區包括北京,天津,河北,遼寧,上海,江蘇,浙江,福建,山東,廣東,海南共計11個省(市);中部地區包括山西,內蒙古,吉林,黑龍江,安徽,江西,河南,湖北,湖南,廣西10個省(自治區);西部地區包括四川,貴州,云南,西藏,陜西,甘肅,青海,寧夏,新疆,重慶10個省(直轄市,自治區)。。地區之間的經濟發展不平衡,難免會造成東部和西部收入分配差距過大。

表1 2016—2020年中國31個地區人均GDP系數平均值(單位:萬元)

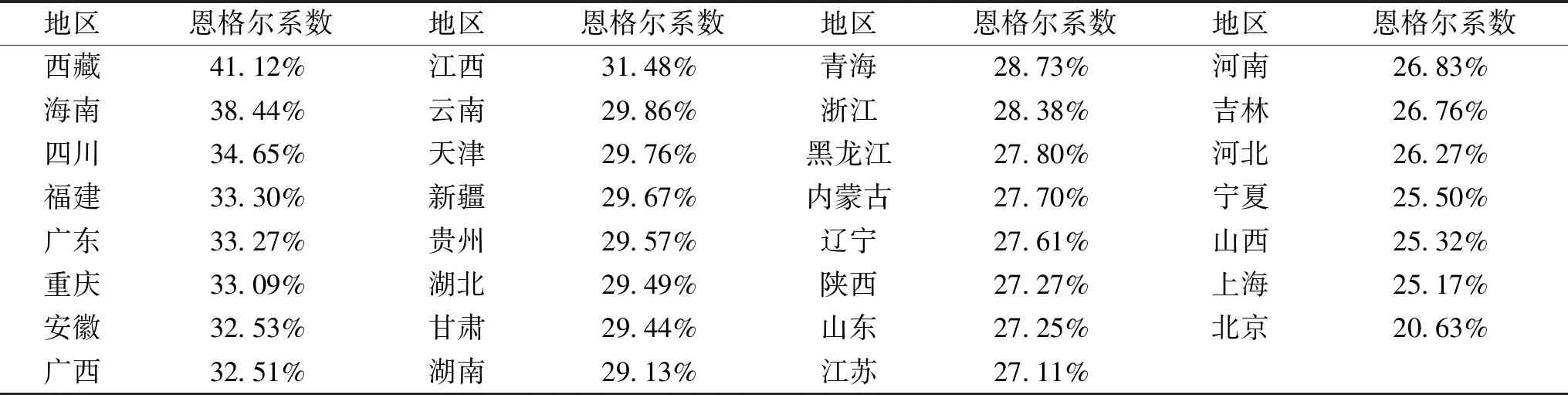

(二)中國各地的恩格爾系數

通過計算2016—2020年間我國各地區居民的食品煙酒支出與總消費支出的比值可以得到我國各地區恩格爾系數,如下表所示:

表2 2016—2020年中國31個地區恩格爾系數平均值

根據聯合國給出的恩格爾系數等級劃分標準,可以將我國各省、市、區的恩格爾系數劃分為兩大類。一是恩格爾系數處于20%-30%的富足地區:北京市、上海市、山西省、寧夏區、河北省、吉林省、河南省、江蘇省、山東省、陜西省、遼寧省、內蒙古自治區、黑龍江省、浙江省、青海省、湖南省、甘肅省、湖北省、貴州省、新疆省、天津市、云南省;二是恩格爾系數處于30%-40%的相對富裕地區:江西省、廣西省、安徽省、重慶市、廣東省、福建省、四川省、海南省、西藏自治區;西藏的恩格爾系數為41.12%,高于全國平均水平12個百分點,在全國排名首位,處于小康狀態。可知,當前我國大多數地區處于富足狀態和相對富裕狀態,但對于將恩格爾系數降到20%以下,即達到極其富裕的狀態還有相當長一段距離。

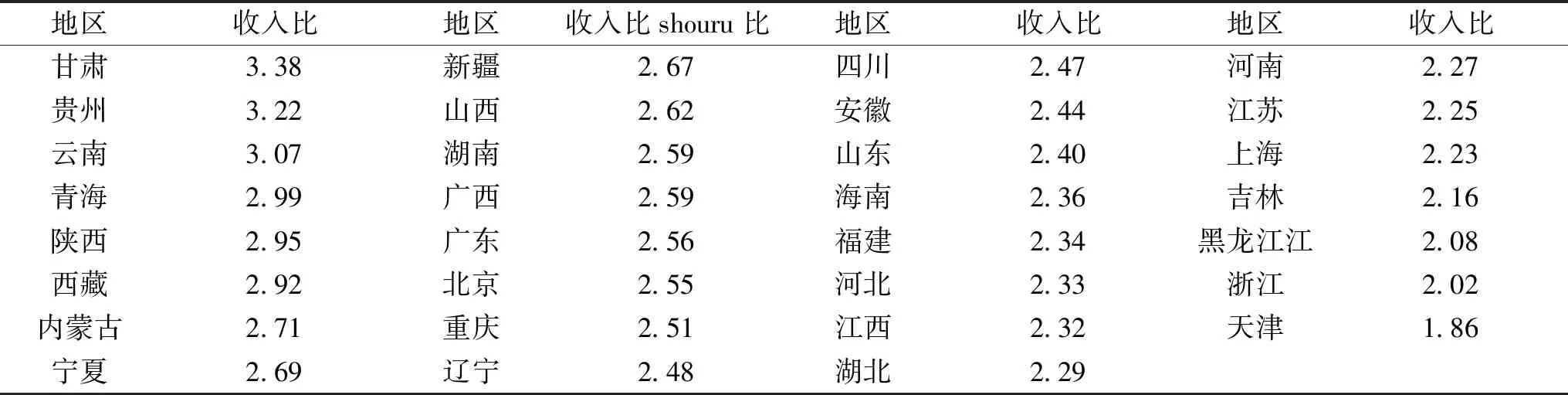

(三)中國城鄉居民人均可支配收入

將各地城鎮居民人均可支配收入值與鄉村居民人均可支配收入值求比值,得到我國31個省、市、區的城鄉居民人均消費支出比值,如表3所示。可知,2016—2020年間城鄉可支配收入比值排名前五的地區為甘肅、貴州、云南、青海、陜西;上海、吉林、黑龍江、浙江、天津等地城鄉居民人均可支配收入差距比值較小。2016—2020年間我國東部、中部、西部地區的城鄉居民人均可支配收入比值的平均值分別為2.3、2.4、2.9。從數據上可以看出,東部地區人均GDP明顯高于西部,但西部地區的城鄉居民人均可支配收入比值遠遠高于東部地區,這說明地區可通過發展經濟來降低城鄉收入差距。

表3 2016—2020年中國31個地區城鄉居民人均可支配收入比值

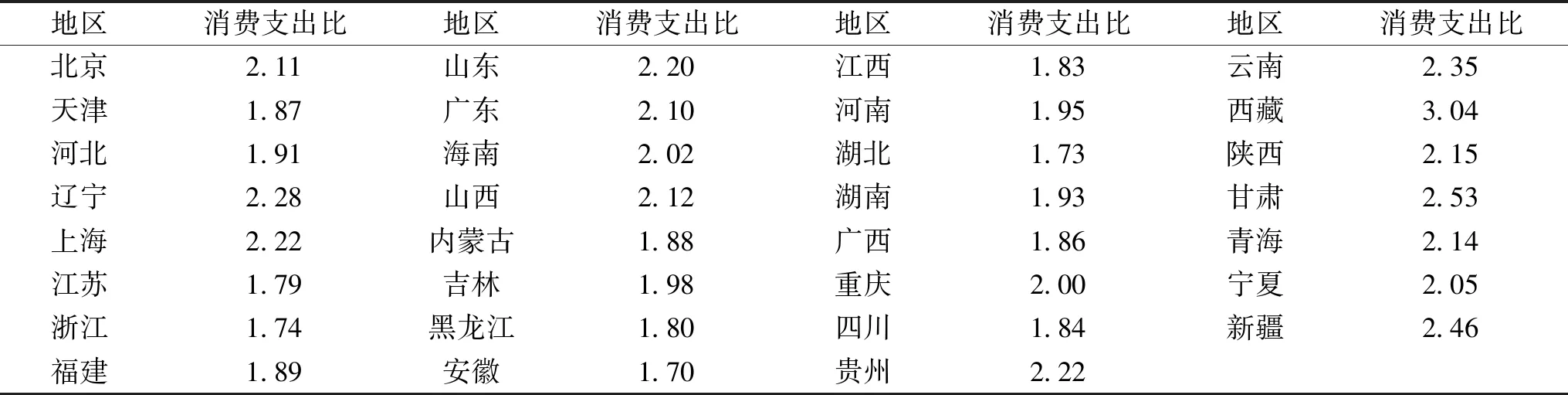

(四)中國城鄉居民消費支出

根據《中國統計年鑒》,2016—2020年間的城鄉居民消費支出比例如表4所示。城鄉居民消費支出比例最高的三個地區為西藏(3.04)、甘肅(2.53)、新疆(2.46),這三個地區均位于西部;城鄉居民消費支出比例最低的四個地區為安徽(1.70)、湖北(1.73)、浙江(1.74),江蘇(1.79)這些地區城鄉居民消費支出比例均未超過1.80;從總體來看,2016—2020年我國東部、中部、西部地區的城鄉居民人均消費支出的平均值分別為2.01、1.88、2.28。從城鄉居民消費支出比例來看,可以發現經濟發展水平較高的東部城鄉居民消費差距明顯低于經濟發展水平較低的西部地區。這進一步說明地區可通過發展經濟來降低城鄉收入差距。

表4 2016—2020年中國31個地區城鄉居民消費支出比值

二、財政收支對初次和再次收入分配過程的調節效果

經過財經政策的初次和再次收入分配,最終形成了居民的可支配收入。可支配收入水平作為衡量居民富有度的最真實指標,它代表了我國居民實際生活水平。因此,下面主要從可支配角度來衡量我國居民最終的收入分配狀況。

(一)基于中國人均可支配收入下的財政調節效果

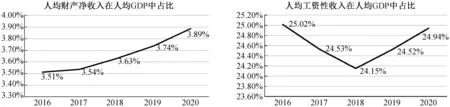

GDP總額通常反映的是一個國家的經濟實力,人均GDP更多的反映該國居民所具有的購買力,即能獲得的福利水平,而人均可支配收入則是影響人們消費支出的決定性因素。2016—2020年間,我國人均可支配收入占人均GDP的比重在43%-45%之間,與發達經濟體的60%有一定的差距,而美國的人均可支配收入占比更是保持在75%左右,顯著高于我國平均水平;其次,我國居民用于購房方面的消費也要高于歐美大部分國家,因此,居民具有的真實購買力可能更小;綜上,從人均可支配收入的角度來看,我國現有稅制在調節收入分配上沒有取得預期的效果,稅制結構還有待進一步完善。

圖1 2016—2020年人均財產凈收入與人均工資性收入在人均GDP中占比變化數據來源:2016—2020年《中國統計年鑒》。

(二)基于中國人均可支配工資性收入下的財政調節效果

居民人均可支配工資性收入在GDP中所占的比例是體現地區初次分配結果的重要指標,據國家統計局數據顯示,2016—2020年間,中國居民人均工資性收入在人均GDP中占比保持在24%-25%之間,且人均財產性收入逐年穩步提高。而高收入群體的收入主要來源于財產性收入,財產性收入占比增加一方面意味著國家富裕程度提高,另一方面也意味著人民收入差距的增加。

(三)基于人均消費支出下的財政調節效果

據中國統計局數據顯示,2020年我國人均消費支出為21210元,在人均可支配收入中占比65.89%,至此,人均消費支出在人均可支配收入中的占比實現了五連降,與2016年相比下降了將近6個百分點;2020年的人均可支配收入是2016年的1.35倍,而人均消費支出是2016年的1.24倍,人均消費支出的增長速度同樣低于人均可支配收入的增長速度。綜上可知,從人均消費支出的占比及增速來看,我國三次分配在調節收入分配方面起到的作用還有待加強。

三、財政政策在調節收入分配過程中存在的問題

收入或財富的分配是市場在配置資源時產生的結果,而財政的收入分配職能就表現為對這種結果的糾正和調整,即政府利用財政調整國民收入的分配格局。其中,政府用以調節收入分配的手段主要為稅收、公共支出、轉移支付,通過對這三個手段作用力度的分析,可以較為準確的得到現行財政政策存在的問題。

(一)間接稅占比較重

稅收是政府在調節收入分配過程中最常用的財政手段,其中,流轉稅、資源稅、房產稅在初次分配中起重要作用,而所得稅則主要在第二次分配中起作用。根據《中國統計年鑒》數據,2016—2020年間國內主要間接稅中的增值稅、消費稅、營業稅和關稅的平均值分別為55551.926億元、11133.322億元、11501.88億元、2780.552億元,分別占總稅收比重為6.20%、1.24%、1.28%、0.31%;直接稅中的企業所得稅、個人所得稅分別為34004.388億元、11576.822億元,分別占總稅收比重為3.79%、1.29%。因此,從稅收比重來看,增值稅占比最大,從而使得間接稅遠遠高于直接稅。然而,在實際征收過程中,間接稅往往會通過價格轉嫁給消費者,對收入的調節效應相當有限,過高的間接稅占比導致在收入分配過程中起到較大作用的直接稅的效用被削弱;因此,直接稅與間接稅的結構亟待被調整。

(二)公共支出力度相對較弱

2016—2020年間我國公共支出平均值為219256.446億元,其中,一般公共服務支出平均值為18016.27億元,公共安全支出平均值為13007.91億元,教育支出平均值為32310.46億元,衛生健康支出平均值為15822.90億元,社會保障與就業支出平均值為27032.56億元,分別占GDP總額平均值的2.01%、1.45%、3.60%、1.77%、3.02%。根據《國際統計年鑒》,2018年日本、德國的公共保障開支占國內生產總值的比例分別為21.5%和33%,當年中國的保障支出僅有國內生產總值的3%左右。老年人、新生代農民工等人群數量持續增加,人們對基礎設施和基礎服務的需求日益加劇。因此,公共支出不足會導致收入水平相對較低的人群更愿意將財產掌握在自己手中,用以家庭所必需的教育及養老等消費,進而抑制了人們日常消費水平的提升,不利于收入分配的調節。

(三)轉移支付的公平及效率難以保障

近5年來我國中央財政轉移支付快速增長,2016年達到了5.3萬億,2020年增長為8.3萬億,5年間增長比例高達60%。雖然目前政府轉移支付獲得了大幅度提升,但在保障民生方面沒有達到理想效果,其主要原因如下:首先,隨著人口流動力度的持續加強,以及流入地區本身公共服務體系容量有限,流入人口難以享受當地公共服務資源,如住房、教育、醫療、養老等公共服務;其次,難以保障財政轉移支付的公平,也成為制約我國轉移支付發揮調節收入水平作用的重要因素。

四、促進共同富裕的建議

(一)強化直接稅在稅收體系中的作用

從稅收結構來看,間接稅主要發生在流通和生產環節,主要功能在于效率,同時,間接稅往往可以通過流通環節將稅收成本轉嫁出去,而直接稅收是在最終的消費環節征收,一般無法通過相應環節轉嫁給其他消費者,從而可以有效地調節收入分配差距。目前,我國的直接稅在總體稅收的比重偏低。為了加強對收入分配的調節力度,應該適當提高直接稅收在整個稅收結構中的比重,規范細化直接稅體系。首先,應當為直接稅的征收營造良好的氛圍,加大對偷漏稅等失信人員的懲戒力度,將其納入稅收失信人員黑名單,并通過公共平臺進行公示,對其從業范圍進行嚴格限制,以起到警示大眾的作用;其次,應當進一步完善對提高直接稅比重有重要意義的房產稅稅收制度,為進一步將其向全國范圍內推廣做準備,可以將個人所擁有的存量房以及農村地區房產也納入到房產稅的征收范圍內,避免出現暫未征收房產稅地區投機者大幅度囤積房產,造成房產稅調節收入效用減弱,居民基本住房需求難以得到滿足的現象;再次,可以適當擴大個人所得稅征收范圍,根據我國居民財產性收入占比日益增加的特點,將財產性收入納入到稅收范圍內,進而起到抑制貧富差距進一步加大的作用;第四,遺產稅和贈與稅應當及時被納入到稅收征收范圍內,通過開設這兩類稅種,削弱財富在代際之間傳遞的力度,使富人不得不將部分財富投入到社會建設或慈善事業當中,進而起到縮小我國貧富差距的作用。然而,科研工作者等收入相對較高的群體,其個人所得稅負擔通常會因累進稅而更重,進而將嚴重打擊這些人才工作的積極性,不利于我國創新驅動發展戰略的實施。因此,從稅收結構來看,不但要加強直接稅在整個稅收中的比重,以加強直接稅對收入分配的調節作用,更應該根據國家戰略目標,制定出有利于創新產出的直接稅征收方式。此外,一個家庭中的主要勞動力往往負責整個家庭的開支,一旦他們被征收了較高的個人所得稅,將意味著整個家庭收入的減少。因此,在征收個人所得稅時可以采用兩種方式來解決:第一,個人申報方式采用以家庭為單位,根據整個家庭的收入情況計算個人所得稅的稅率;第二,可以采用專項附加扣除的方式,細化扣除專項,將納稅人的父母、子女等家庭情況考慮在內,根據相應項目扣除應稅金額。

(二)加強對間接稅稅后商品的流向監測

從總體稅收結構來看,間接稅在總體稅收的比重偏大。間接稅雖然由納稅義務人來繳納,但是這類稅收往往發生在商品的生產或流通環節,可以通過價格轉移給消費者,最終由消費者來買單。然而,消費者在購買商品時,對包含在價格中的間接稅承受能力是不一樣的,對于收入較高的消費者,他們消費的必需品在總體收入中的比重較低,如果必需品的間接稅過高,結果將會加重收入分配差距。同時,相對于必需消費品,高收入者用于購買奢侈品的收入在總體收入中占比更高,那么包含在奢侈品價格中的間接稅無疑起到了收入分配的再調節功能。因此,在征收間接稅的過程中,必須考慮到間接稅所附加的最終商品的消費終端接受者,根據最終商品的受眾,權衡間接稅的征收稅率。為此,需要加強對相應商品和勞務征收間接稅后的流向監測,并監測最終商品的購買者,以及其購買的商品所包含的間接稅,根據商品終端購買者的差異對消費稅稅率進行調整,對最終購買者為高收入者的游艇、高端化妝品、高級定制服裝等奢侈品征收更高的消費稅稅率;同時,還要根據商品的流向對間接稅征收范圍進行重新規劃,例如:應該免于征收近年來消費群體為中低收入者的普通化妝品的消費稅,通過這種方式,使得間接稅能在引導分配效率的同時,也能對終端消費者的收入進行調節。

(三)縮小地區及城鄉間教育資源分配差距

初次分配以效率為主導,再次分配以公平為目標,因此,初次分配是實現財富增加的重要動力,也是收入分配差距擴大的根源。為了促進實現共同富裕最終目標,在堅持效率優先原則的同時,也要防止收入分配差距過大;為此,在初次收入分配過程中,政府必須采取一系列措施來影響在初次分配中起著關鍵作用的要素,解決此類要素在不同勞動者中分布嚴重不均的問題,既能激發勞動者的工作熱情,也可以使勞動者在積極參與勞動力市場中獲得的收入分配差距不會過大。在初次收入分配過程中,人力資本往往決定著勞動者的生產率,對其收入的影響起著關鍵性作用。因此,解決教育資源在省、市、區及城鄉間分配不均勻的難題,實現教育資源在地區間以及地區內部城鄉間分配公平進而提高勞動力人力資本成為實現共同富裕的重點,政府需重點針對甘肅、新疆、內蒙古等城鄉居民生活水平差距較大的中西部地區,在加大對此類地區教育經費投資力度的同時,加大對教育資源投放過程的監管力度,確保其投放的精準性,促進城鄉師資隊伍、教學質量等基本教學條件平等;其次,隨著新生代農民工數量不斷增加,應適當降低流動務工人員子女入學門檻,使農民工子女能夠接受城市居民相同的教育;此外,對于已經完成義務教育但仍欠缺專業知識及技術的勞動者,要對其展開培訓,為收入水平相對較低的勞動者提供繼續教育補貼,完善相應的職業教育體系,提高其專業知識及技術技能,以提高低收入勞動者的人力資本,使得勞動者人力資本差距不斷縮小,進而縮小初次收入分配差距。

(四)通過稅收制度改革推動居民高質量就業

實現共同富裕目標首先要做的就是推動居民高質量就業。為刺激就業,國家應積極推動稅制改革,首先,可以通過推行低收入勞動者的收入負稅率制度,提高低收入勞動者工作的積極性,減少失業。并通過收入補貼,減少失業保障等方面的財政支出,促進低收入群體的可持續性的工資性收入提高,從總體上縮小收入分配差距。其中,低收入勞動者的收入負稅率制度具體內容如下:在收入低于一定數額時,低收入勞動者的補貼應隨著勞動時間的增加而提高,以增加其收入,當收入超過這一數額后,補貼應隨著收入的上升而遞減,直至為零,此時,勞動者收入再提高,就需要征收個人所得稅;其次,稅收制度還應該向能促進農民和大學生這兩大群體就業的方向推動,通過進一步優化中小微企業及鄉村企業的稅收優惠政策,降低其增值稅與企業所得稅稅率,促進企業發展,為畢業生和農民提供更多就業機會;同時,政府應該針對有創業意愿的群體開展官方創業指導課,使其充分意識到優惠的稅收政策給創業帶來的便利,進而推動創業這一重要就業形式的發展。此外,由于互聯網的發展,催生了一批外賣等靈活的就業崗位,這些崗位工作時間靈活,單位工作時間收入相對較高,吸引了大批青壯年勞動力從事這些崗位;但由于工作不穩定,無法長期職業化,對勞動者來說是低質量就業。因此,為了推動高質量就業,促使青壯年勞動力進入到工廠從事穩定的工作,實現高質量就業,必須對互聯網靈活用工企業征收與實體企業一樣的稅收,避免由于互聯網虛擬企業稅負低,而造成其比實體企業,尤其是制造業,具有更大競爭優勢,進而導致勞動力過多的流向靈活性就業行業的現象。

(五)做好財政政策的頂層設計,促進區域經濟協調發展

當前,我國地區經濟發展仍面臨著地區發展不平衡以及城鄉發展不平衡的問題,因此,要實現共同富裕,必須要做好能夠促進經濟協調發展的財政政策的頂層設計。首先,政府應加大對中西部的投資力度,特別是加大對中西部地區鐵路、公路、5G基站等基礎設施的投資力度,適當扭轉我國投資大量涌入東部地區的現狀,滿足中西部經濟發展的客觀需要,使其早日形成“造血”功能,進而增加中西部居民的收入來源;其次,要制定適當向中西部傾斜的再分配制度,中央及地方政府應根據地方發展實際,做好轉移支付預算,重點加大專項轉移支付的力度,并實時監控轉移支付的流向,保障其投放的精準性;再次,由于在經濟相對落后的地區,城鄉居民間的收入差距往往更大,因此,在促進區域協調發展的過程中,國家應加快完善農村發展基礎設施建設,加大對工農融合發展產業園區等產業的支持力度,促進城鄉資源要素互換,實現以工哺農、促農,為農民提供更多相對穩定的工作崗位,授中西部農村勞動力以“漁”,縮小城鄉居民間的收入差距;最后,各級政府在利用財政政策調節收入分配時,應當將地區的發展看作一個動態的過程,根據地區發展實際,對使用擴張性還是緊縮性的財政政策進行抉擇。

五、結論

隨著第一個百年奮斗目標的完成,合理分配財富成為了現階段人民的共同愿望,而財政作為調節收入分配的重要工具,對于實現共同富裕最終目標有著非同尋常的意義。本文分析了中國財政收入分配現狀以及財政收支在初次和再次收入分配過程中的調節效果,指出現行財政政策還存在間接稅占比過重、公共支出不足、轉移支付的效率難以保障等問題。并進一步提出強化直接稅在稅收體系中的作用、加強對間接稅稅后商品的流向監測、縮小地區及城鄉間教育資源分配差距、通過稅收制度改革推動居民高質量就業、做好財政政策的頂層設計促進區域經濟協調發展等政策建議,以此來強化財政政策調節收入分配的作用,助力共同富裕目標最終實現。

猜你喜歡

天水行政學院學報(2022年4期)2022-11-18 09:02:36

艦船科學技術(2022年13期)2022-08-11 09:30:02

鐵道通信信號(2020年9期)2020-02-06 09:15:22

漢語世界(The World of Chinese)(2019年3期)2019-07-01 02:37:48

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

中學生數理化·中考版(2018年10期)2018-12-07 00:44:52

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

中央社會主義學院學報(2017年1期)2017-04-16 05:34:07

中國衛生(2014年12期)2014-11-12 13:12:40