股權質押信息披露形式、信用風險揭示充分性與投資者決策

2022-08-03 02:05:24天津商業大學會計學院屈小蘭胡杉杉

會計之友 2022年15期

關鍵詞:信息

天津商業大學會計學院 屈小蘭 胡杉杉

一、引言

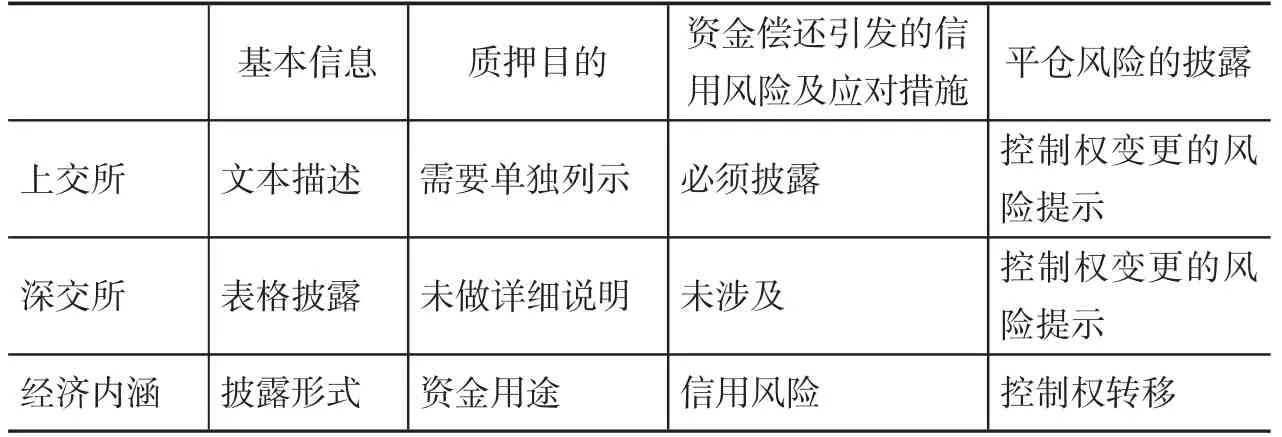

隨著上市公司股權質押行為的普遍性,我國監管機構對股權質押信息披露的規范日趨嚴格。早期股權質押信息披露引起了國際相關監管機構普遍關注,我國同期披露規定相對簡單。股權質押信息披露包括四方面內容:基本信息、質押目的、資金償還引發的信用風險及其應對措施、平倉風險。2015 年12 月滬深兩市對股權質押信息披露進行了最為全面和嚴格的規定,首次涉及平倉風險和一致行動人的相關披露。滬深兩市在平倉風險的披露方面具有一致性,但是,在基本信息、質押目的和資金償還引發的信用風險及其應對措施方面仍然存在差異(見表1)。具體差異:(1)基本信息披露。質押基本信息包括出質人和質權人名稱、時間、數量、占總股本的比重等內容。深交所要求以表格形式來披露,體現了披露的直觀性和簡潔性;而上交所采用文本描述方式來披露。(2)質押目的披露。上交所要求控股股東必須單列并披露質押目的,深交所在基本信息的表格中涉及質押目的。(3)資金償還引發的信用風險及應對措施。上交所規定,若為控股股東,必須披露資金償還引發的信用風險及應對措施,深交所對此內容尚未涉及。

表1 2015 年滬深兩市“股權質押信息披露”具體要求

2019 年10 月,滬深兩市在2015 年規定的基礎上進一步完善了股權質押的信息披露,2019 年新規定均強調基本信息的表格式披露,要求建立差異化、分層次股份質押信息披露制度,目的是為了滿足投資者對股權質押必要的知情權。除了基本信息披露外,根據股權質押數量增減變化原因,滬深兩市從六個方面細化了股權質押信息披露的內容:(1)股份質押的基本情況;(2)累計質押的情況;(3)被凍結或拍賣的情況;(4)累計被凍結或拍賣的情況;(5)本次解除質押等基本情況;(6)已質押和未質押股份分別披露。在以上六個方面滬深兩市首次實現了披露內容和形式上的統一,在披露形式上都強調表格式信息披露。2019 年新規定對資金償還引發的信用風險及應對措施披露,滬深兩市仍然存在差異性。如果控股股東累計質押股份達到或超過了80%的,上交所明確要求控股股東通過三個表格來披露自身的資信情況,特別強調了控股股東自身資信情況對債務的保障性以及對信用風險擬采取的應對措施。三個表格包括:(1)注冊資本、主營業務和主要財務數據;(2)償債能力指標;(3)控制核心企業或資產。與上交所規定相比較,深交所對資金償還風險、信用風險擬采取的應對措施未明確規定與詳細說明。因此,深交所涉及股權質押的上市公司對信用風險的披露,有的尚未提及,有些通過文本式描述來披露控股股東資信方面的內容。

通過2015—2019 年滬深兩市股權質押信息披露在政策上的對比可以發現,首次實現了披露形式的統一,都強調表格式披露。但是,政策都強調股權質押基本信息的披露,對股權質押引發的信用風險如何進行充分地披露尚未有明確的統一和規定。因此,基于滬深兩市在披露形式上的差異性,以及實務中對信用風險充分揭示的需求,在保持基本信息內容和質押目的相同的前提下,深入了解表格式信息披露,特別是表格式信息披露對投資者決策判斷的影響是本文研究的首要問題。同時,聚焦股權質押信息披露形式和信用風險揭示充分性二者之間交互作用的影響機制是對當前股權質押研究的重要補充。

基于滬深兩市在股權質押信息披露政策上的差異性,研究個體投資者如何對股權質押信息進行解讀和處理是當前研究股權質押影響因素、動機和經濟后果等的一個重要方面。實驗研究可以有效地對監管政策的修訂進行事前檢驗,為政策的修訂和執行提供有經驗的數據建議。本文采用實驗方法研究股權質押信息披露有兩方面優勢:其一,在保持信息披露內容和質押目的相同的前提下,獨立掌握了外部信息,滬深兩市在股權質押信息披露形式上的差異性提供了一個干凈的實驗場景,允許分離出信息披露形式的影響作用,有效地檢驗披露形式上的差異性如何影響投資者決策判斷。其二,Libby 等指出實驗研究可以檢驗披露增量信息的有效性。盡管深交所對資金償還能力和相關的風險提示及應對措施并未做強制性規定,但是諸多公司仍然自愿、詳細地披露股權質押所帶來的資金償還能力及其引發的風險提示信息,實驗研究方法可以檢驗披露這些增量信息的有效性,以及對投資者決策判斷的影響機制。

二、文獻綜述

(一)信息披露形式的研究

現有的制度和規定對信息披露內容、格式、范圍都有嚴格的原則性規定。但是,具體到實踐中,上市公司對信息披露基調、披露時機、內容可讀性等問題仍然具有一定的選擇權。大量文獻研究信息披露的風格、語句長度,而信息列報的形式也會促使個體采用不同的信息整合策略,文本型的信息很難被個體所處理,可視性更高的信息列示有助于提高個體對這類信息的感知,以圖形或者表格形式列示的信息更有利于個體對信息進行加工和處理,有利于個體做出更好的判斷決策。會計文獻發現,投資者對可讀性低的信息披露反應較弱,憑借計算機技術進行大數據分析的便捷性實現了文本信息量化的方法,有關文本信息可讀性的測量,You 和Zhang根據句子的長度來測量可讀性。Asay 等研究發現管理者有動機選擇可讀和不可讀的信息披露,當績效良好時,管理者有意編寫更具可讀性的報告,并且強調績效良好的原因,還提供了更多關于過去表現的因果解釋和未來的信息,特別是好消息,披露的可讀性要高于壞消息。Tan 等、Asay 等對可讀性的操控與SEC(1998)具有一致性,根據語言學中簡明英語寫作原則和SEC(1998)的相關規定,選擇語言學中的四個標準來操控可讀性,包括:(1)使用短句子;(2)定義準確;(3)多采用主動語態,避免被動語態;(4)表格形式或列表的形式來呈現復雜信息。

實證研究發現可讀性的影響作用可能是混合的結果,例如,Courtis研究發現公司披露可讀性的信息與公司績效之間負相關,無法區分是由于信息內容還是信息可讀性與業績之間的關系。因此,本文借鑒實證研究中對可讀性的操控方法,在保持信息內容一致的前提下,檢驗滬深兩市股權質押披露形式上的差異性。

(二)風險揭示信息的研究

監管層為了提高投資者“知情權”,要求上市公司充分披露所有相關風險信息,但是,究竟披露多少風險信息,如何披露有關風險的應對措施或解決方法沒有統一規定。因此,管理層不披露風險信息有可能帶來利益,披露風險信息不一定帶來好處,所以管理層有動機隱藏公司負面信息。公司披露的風險信息有可能是“陳詞濫調”或者只披露“眾所周知”的信息,也有可能連續復制之前風險信息,缺乏特有的風險信息,進而降低了信息的有用性。

披露更多的風險信息能否為公司帶來好處的證據是有限的。Campbell 等統計了包含“風險”有關的詞語數量,量化了風險因素披露的數量。Li(2008)研究發現公司將不利于未來盈利的壞消息通過文本形式進行揭示,在公告之后公司股票收益率弱于大盤,此觀點與投資者反應不足或者是沒有反應具有一致性。Campbell 等發現公司在年度報告中披露的風險因素越多,下一年度則會出現較低的買賣價差,股票收益波動性會增加,而系統風險也會提高。Joos 等研究發現當風險因素披露更為具體時,分析師可以更好地評估公司的基本面風險。美國會計準則委員會在衍生工具和財務報告公告的相關規定中要求公司主要以表格形式揭露市場因素(例如利率、匯率和商品價格)對金融資產和負債的影響。這些文獻普遍認為具體而量化的風險信息披露是有價值的,有用的風險信息改變了個體的風險感知,以及對未來預測的范圍和信心。

風險信息披露的核心內容是充分保護投資者知情權,知情權受損的情況下,無法做出正確的決策判斷。盡管國內外監管機構均倡導更具體的風險披露,但有關“詳細披露風險”所帶來優勢的證據有限,針對風險擬采取的應對措施和對策,目前監管層面尚未明確要求。本文關注“信用風險揭示充分性”主要根據上市公司大股東是否就質押資金償還能力做出了安排,就信用風險采取了哪些應對措施來加以區別。

三、理論分析和假設提出

關于股權質押的信息披露,盡管在上市規則、年報、收購管理辦法中均有提及,但并不統一,不利于統籌監管。

(一)股權質押信息披露形式與投資者決策

基于心理學的信息加工理論,以及個體認知能力的有限性,個體往往采用簡單化的決策策略來進行信息加工和處理,從而導致判斷決策上的偏差。心理學理論表明個體行為會受到信息披露可讀性的影響,可讀性較差的披露限制了個體意愿或能夠提取的信息量。Lehavy 等研究證實了可讀性較差的信息披露加大了分析師的工作量,增加了分析師對信息的需求。Rennekamp發現可讀性高的披露會引起投資者的強烈反應,可讀性對投資者決策判斷影響取決于消息性質,好消息時估值判斷的變化更為積極,壞消息時會更加消極。

Tufte在其書中強調了圖表信息的重要性和價值,相對于文本信息而言,表格可以減少文本信息長度,增強信息披露的清晰度和可讀性,比敘述式的文本信息更容易被個體所領會和理解。因此,可讀性差的信息披露可能會影響投資者決策判斷,表格式信息披露會增強投資者認知,導致投資者改變投資預期。當股權質押基本信息采用文本信息披露時,由于投資者認知能力的有限性,一定程度上影響了投資者對信息的提取和處理能力。如果對股權質押基本信息了解不夠清晰,對未來不確定性的預期可能會提高,投資的可能性則較低。當股權質押為表格式披露時,這種直觀的信息披露給投資者更清晰的信息獲取,降低了個體對未來不確定性的預期,投資的可能性反而會提高。因此,提出以下假設:

假設1:與文本式的信息披露相比,股權質押為表格式信息披露時,投資者投資的可能性較高。

(二)信用風險揭示充分性與投資者決策

股權質押本質上是一種借貸關系,基于代理理論,借款人和貸款人之間會產生信息不對稱的問題,風險揭示信息越充分,會在一定程度上降低信貸決策中的不確定性和貸款風險。Abdelkhalik研究發現信息提供得越詳細,對貸款決策的幫助越大;如果缺少對未來不確定信息的供給,那么財務信息對貸款決策的幫助會降低,而非財務信息對貸款決策的幫助會提高。林鐘高和楊雨馨研究發現風險提示信息能夠幫助銀行信貸人員做出謹慎的信貸決策,相對于短期借款而言,銀行在長期貸款中更關注風險提示信息的披露。因此,信用風險揭示信息的充分性對債務市場效率的提升有幫助作用,風險信息披露越充分,越有效地用來預測未來信貸安全及其本息回收,而風險信息披露質量較低時,很難得到長期借款。

在無法償還質押資金的情況下,大股東有動機不披露信用風險,或者在披露信用風險的時候,降低風險揭示信息的充分性。如果對后期資金償還和應對措施進行了詳細披露,則充分性較高;反之,未能詳細說明資金的償還措施和應對風險能力,則充分性較低。本文借鑒實證研究優勢,檢驗了風險信息揭示的差異性對投資者決策判斷的影響,一定程度上回答了“是否披露”和“披露多少”這兩個問題對投資者決策判斷的影響。

因此,從理論上來分析,充分揭示的信用風險體現了大股東對后期資金如何償還所采取的具體措施,以及應對風險擬采取的措施,本質上是大股東對風險承擔做出的一種承諾,在滿足投資者知情權的前提下,一定程度上減少了投資者對未來不確定性預期。當上市公司不披露信用風險提示信息時,投資者的“知情權”受損,投資者對未來的不確定性提高,投資者可能對該公司評價較低,做出了保守的投資決策。如果風險揭示信息是充分的,一定程度上緩解了投資者與大股東之間的信息不對稱,滿足了投資者對信用風險的知情權,在充分了解股權質押信用風險的情況下,減少了投資者對未來不確定性預期,可能會做出積極的投資決策,反而提高了投資的可能性。因此,提出以下假設:

假設2a:與不披露股權質押信用風險相比,當披露股權質押信用風險時,投資者對該公司投資的可能性較高。

假設2b:與股權質押信用風險揭示充分性較低相比,當股權質押信用風險揭示充分性較高時,投資者對該公司投資的可能性較高。

(三)信息披露形式、信用風險揭示與投資者決策的交互作用

心理學和經濟學文獻對已知風險和未知風險進行了區分。風險是可用概率來指導選擇的決策情形,已知風險是個人能夠感知的未來結果的概率,未知風險定義為對個人判斷產生不利影響的不可觀察或不可控制的未來結果。投資者對未知風險的厭惡,也被稱為模糊厭惡,Koonce 和Mercer發現投資者對風險評估除了受到已知風險的影響外,還受到對未知風險的害怕或恐懼的影響。Trope 和Liberman的解釋水平理論認為積極的、具體的現象描述可以減少距離感。Elliott 等的研究結論與解釋水平理論的預測具有一致性,發現具體的語言有助于減少投資者感受到的心理距離,相對于抽象的高水平解釋,投資者更愿意投資于一家語言描述更具體的公司。因此,充分的風險信息披露減少了投資者感受到的心理距離,減少了投資者對未來發生不確定性的害怕或恐懼,在一定程度上降低了投資者對未來不確定性的感知,風險信息披露會改變個體的風險感知,以及個體對未來業績的預測范圍和信心。

心理學理論表明,表格式或圖式的信息披露一定程度上提高了信息可讀性,Trope 和Liberman將圖式化程度較高的信息稱為高水平解釋;反之,為低水平解釋。圖式或表格式信息提高了信息的可讀性,而可讀性較差的文本式信息披露限制了個體愿意或能夠提取信息的能力。表格式信息披露提高了信息的可讀性,表格式的信息列示更有利于個體對信息進行加工和處理。充分的信用風險揭示滿足了投資者知情權,減少了投資者對未來不確定預期。因此,在充分披露風險的情況下,個體知情權得到了滿足,表格式信息披露提高了信息可讀性,促使信息處理的流暢性提高,在一定程度上降低了風險信息這種“壞消息”披露帶來的負面作用,投資者投資的可能性反而提高了。反之,文本式信息披露增加了信息處理難度,再加上風險信息揭示充分性較低時,在風險未知的情況下加大了個體對未來不確定的預期,投資者反而做出了保守的投資決策,降低了投資的可能性判斷。根據以上理論分析,提出以下假設:

假設3:在文本式披露水平下,有無信用風險揭示導致投資者投資可能性判斷的差異不顯著;在表格式披露水平下,有無信用風險揭示導致投資者投資可能性判斷的差異顯著。

假設4:在文本式披露水平下,信用風險揭示充分性高低之間的差異導致投資者投資可能性判斷的差異不顯著;在表格式披露水平下,信用風險揭示充分性高低之間的差異導致投資者投資可能性判斷的差異顯著。

四、研究方法

(一)實驗設計

本文采用2×3 被試間實驗設計,隨機分配到六個實驗處理組。本實驗研究包括兩個自變量:一是股權質押基本信息披露形式,二是信用風險揭示充分性。股權質押基本信息披露形式包括表格式披露和文本式披露兩個水平。信用風險揭示充分性主要根據實際上市公司是否揭示信用風險,以及揭示風險充分性高低兩個標準來進行區分,包括三水平、無信用風險揭示和有信用風險揭示,其中有信用風險揭示又分為信用風險揭示充分性較高和較低兩個水平。信用風險揭示充分性的劃分標準主要根據“是否就質押資金的償還能力做出安排,出現信用風險是否有具體、詳細的方法和措施來應對風險”。若滿足以上兩個要求,代表充分性較高;若不滿足,則代表充分性較低。因變量為被試者對該公司做出的投資決策,體現在個體對該公司進行投資的可能性判斷。

(二)被試者選擇

本文選擇我國兩所財經類2020 級MPAcc 專業碩士作為被試者,共有176 人參加了本次實驗,扣除未通過操控檢驗的11 人,有效被試者165 人,平均年齡為23.06歲,投資經驗為0.4036 年,計劃投資股市和已經投資股市的合計為51.52%。

(三)實驗任務和過程

在實驗開始前,通過實地調研和訪談的方式確定研究的基本要素,并通過一些小樣本數據做前測,確保研究結論具有普遍適應性。本次實驗是在MPAcc 課堂上進行的,將六組實驗材料隨機分發給被試者,待被試完成后收回。實驗材料包括四部分內容:第一部分是案例背景信息,包括公司行業信息、主營業務和近三年的主要財務數據。第二部分是股權質押信息披露形式和信用風險揭示充分性的操控內容。在保持股權質押基本信息披露內容一致的前提下,股權質押基本信息披露形式上的差異,一個是通過表格來進行披露,另一個是通過文本信息來披露。基本信息包括質押數量、質押開始和到期的時間、質押股份占所持股份和總股本的比例,以及質押機構(質押融出方)、大股東股份質押目的。信用風險揭示充分性根據是否披露信用風險、披露的充分性高低來進行操控。第三部分是備查文件信息,說明大股東對股權質押相關信息已經在中國證券登記結算有限責任公司備案,在所有實驗組均保持一致。第四部分要求被試者回答與因變量相關的問題,根據基本信息和兩個自變量相關信息,做出對該公司投資的可能性判斷。第四部分被試者需要回答一些簡短的人口統計信息。

五、實驗結果和分析

(一)隨機化檢查

盡管采取了隨機化發放實驗材料,但被試者本身所固有的特征,如年齡、被試所學課程、工作年限、投資經驗等信息都會對實驗結果產生影響。因此,本文采用單因素方差分析方法檢驗了被試者個體特征在不同實驗組是否存在顯著差異。方差分析結果表明被試者的平均年齡為23.06 歲,各組之間不存在顯著差異(F=0.521,P=0.760)。被試者所學與財務會計或金融方面課程數量平均值為9.1,六組被試者的所學課程不存在顯著差異(F=1.377,P=0.236),可以證明檢驗被試者擁有一定的財務會計或金融方面的知識,并能夠勝任本次實驗,各組之間實現了隨機化分組。被試者平均工作年限為0.52 年(F=1.001,P=0.419),投資股市年限均值為0.4036 年(F=0.410,P=0.842),以上四個因素在不同實驗組之間不存在顯著差異,實現了隨機化分組,個體特征不會對實驗結果產生影響,有效保證了實驗結果的內部效度,排除了不可控因素對本文實驗結果產生的干擾,提高了研究結果的可信度。

(二)操控檢驗

為了驗證被試者是否真正理解案例中與自變量相關的內容,合計通過六個問題來檢驗被試者是否感受到有關基本信息披露形式和信用風險揭示充分性的研究內容。

關于股權質押基本信息披露的形式,在實驗材料中向被試者提問“股權質押基本信息采用的是哪種形式”,被試者在“表格式披露”和“文本式披露”兩個選項中做出選擇。同時,為了檢驗被試者是否真正理解股權質押披露的基本信息,又通過三個關鍵問題“股權質押的數量及其所占比例,給予控股股東進行股票質押的第三方機構,以及股權質押目的”向被試者詢問了股權質押的基本信息,目的是為了提醒被試者關注并熟悉股權質押的基本信息,了解質押融資規模和融資目的,為后續投資可能性判斷奠定基礎。對于信用風險揭示充分性的操控檢驗,通過兩個問題來進行檢驗,向被試者提問“A 公司是否披露與股權質押相關的信用風險”,被試者需要在“有信用風險披露和無信用風險披露”之間做出選擇;同時,為了檢驗信用風險揭示充分性高低的問題,向被試者提問“在本案例中與股權質押相關的信用風險揭示,A 公司信用風險信息披露的充分性如何”,被試者需要在11 點量表中做出選擇。股權質押揭示充分性較高的實驗組均值為6.31,充分性較低的均值為4.53,根據描述性統計和多重比較檢驗的結果可以看出,在充分性較高和充分性較低兩個實驗組,二者之間差異顯著(Mean Difference=1.1782,P=0.000),成功實現了對股權質押信用風險揭示充分性的操控。

因此,以上六個問題,如果被試者沒有準確回答這六個問題中的任何一個問題,被試者未能充分理解本案例的研究內容,排除這些未通過操控檢驗的被試者11 人,有效被試者為165 人。

(三)假設檢驗

1.股權質押披露形式對投資者投資可能性判斷的檢驗

描述性統計見表2,在表格披露形式下,投資者投資可能性判斷的均值為5.65;在文本式披露形式下,均值為5.64。表3 的方差分析結果顯示,股權質押披露形式對投資可能性判斷的主效應不顯著(F=0.005,P=0.947),股權質押披露形式主效應不顯著說明在保持基本信息披露內容一致的前提下,研究假設1 未能得到支持,股權質押基本信息披露形式未能對投資者決策判斷產生影響。

2.信用風險揭示充分性對投資者投資可能性判斷的檢驗

根據表2 描述性統計結果可以發現,在沒有信用風險提示的情況下投資者投資可能性的均值為5.22,在有信用風險揭示的水平下,信用風險揭示充分性較低時,投資者投資可能性判斷的均值為5.75;信用風險揭示充分性較高時,投資者投資可能性判斷的均值為5.96。方差分析結果表3 顯示,信用風險揭示充分性主效應顯著(F=3.209,P=0.043),這一結果回答了有關信用風險是否披露,以及披露多少的問題。在不披露信用風險的水平下,投資者對風險的了解未知,對未來預期具有不確定性,投資者對該公司投資的可能性最低;但是,在披露信用風險的水平下,投資者知情權得到滿足,隨著投資者對未來不確定性預期的降低,投資者投資的可能性逐步提高,這一結果支持了假設2a 和假設2b。

表2 披露形式和信用風險揭示充分性對投資可能性判斷的描述性統計

3.披露形式和信用風險揭示充分性對投資者投資可能性判斷的檢驗

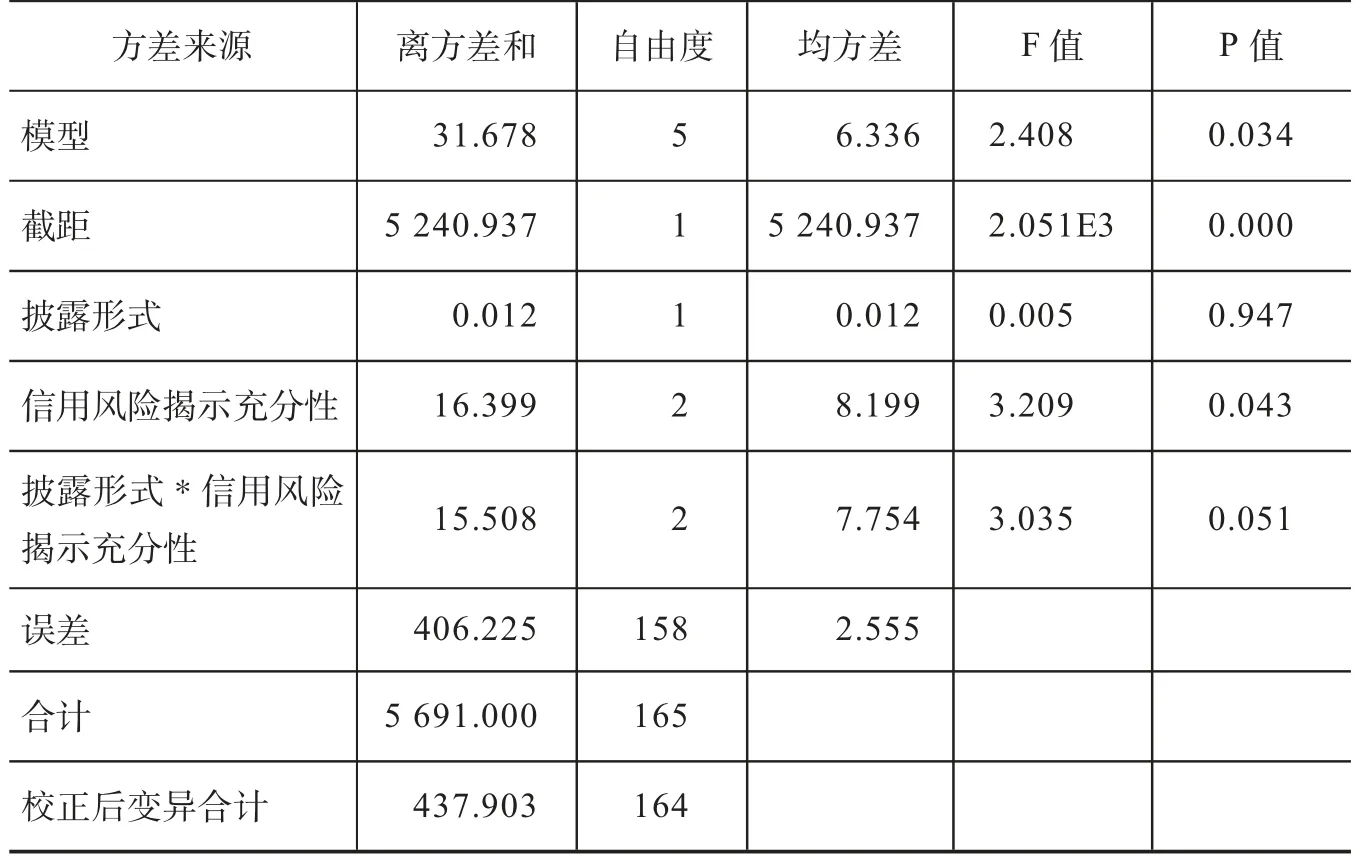

根據表3 結果顯示,股權質押披露形式和信用風險揭示充分性共同影響了投資者投資可能性的判斷,披露形式和信用風險揭示充分性之間交互作用顯著(F=3.035,P=0.051)。為了進一步檢驗信用風險揭示信息對投資者投資可能性判斷的影響是否被股權質押披露形式所調節,采用簡單主效應方法進行分析。

表3 披露形式和信用風險揭示充分性對投資可能性判斷的方差分析

股權質押信用風險揭示充分性包含三個水平,體現了是否披露信用風險和信用風險披露多少的問題。因此,在簡單主效應分析中,分別進行了兩次數據分析。首先,將充分性高低兩個水平的判斷求其平均值,代表有信用風險揭示與無信用風險揭示進行對比,體現了是否披露信用風險對投資者決策判斷的影響。根據表4 結果可以發現,在文本式披露水平下,有無信用風險揭示導致投資者決策判斷的差異不顯著(F=1.74,P=0.190);但是,在表格式披露水平下,有無信用風險揭示導致投資者決策判斷的差異顯著(F=7.22,P=0.008)。

表4 有無信用風險揭示的簡單主效應分析

其次,進一步檢驗了信用風險披露多少的問題,根據表5 結果可以發現,在表格式披露水平下,信用風險揭示充分性高低之間的差異(F=6.43,P=0.013)顯著高于文本式披露水平下差異(F=1.63,P=0.204),簡單效應分析的結果證明了假設3 和假設4。上述結果表明,股權質押信息披露形式對投資者決策判斷的影響取決于信用風險揭示充分性的高低,在文本式披露水平下,信用風險揭示充分性信息對投資者決策判斷產生影響較小,不論是否存在信用風險揭示,投資者在投資可能性方面的判斷差異不顯著。但是,在表格式披露水平下,信用風險揭示充分性較高和較低之間差異顯著。因此,簡明清晰的表格式披露以及充分的信用風險揭示在一定程度上滿足了投資知情權,降低了投資者對未來風險估計的不確定性,減少了股權質押風險信息披露所帶來的負面作用。

表5 信用風險揭示充分性的簡單主效應分析

4.附加分析

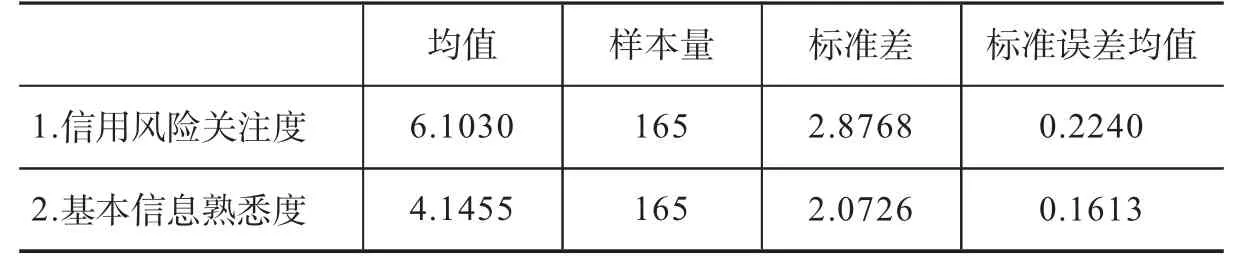

在人口統計信息中,通過11 點量表來了解被試對股權質押基本信息和信用風險信息的關注程度。根據表6 描述性統計發現,對信用風險關注度的均值為6.103,對基本信息關注程度的均值為4.1455。根據表7 配對樣本T檢驗結果可以發現,被試者對信用風險的關注顯著高于對基本信息的關注(T=9.041,P=0.000)。股權質押作為一種債權融資方式,如何償還風險和控制風險是投資者關注的重點,上述研究一定程度上間接證實了假設1,股權質押基本信息披露形式對投資者決策判斷的影響較小,而信用風險披露對投資者決策判斷影響較大。這一結果間接證明了股權質押引發的信用風險問題是投資者關注的焦點,大股東如何償還借款,如何控制風險應該作為股權質押信息披露的關鍵要素。

表6 對基本信息和信用風險關注程度的判斷

表7 信用風險關注度和基本信息關注度配對樣本檢驗

六、研究結論和啟示

本文檢驗了股權質押基本信息披露形式和信用風險揭示充分性對投資者投資可能性判斷的影響,以及信息披露形式對信用風險揭示充分性影響的調節作用。研究結果表明:(1)股權質押信息披露形式對投資者決策的影響不顯著。(2)股權質押信用風險揭示充分性顯著影響了投資者決策判斷。(3)股權質押信息披露形式作為一種調節機制,披露形式對投資者決策判斷的影響取決于信用風險揭示充分性水平的高低。因此,在表格式披露并且信用風險揭示充分性較高的情況下,投資者知情權得到了滿足,表格式信息披露導致投資者提高了投資的可能性判斷;但是,在文本式信息披露水平下,投資者反而降低了投資的可能性判斷。(4)進一步的簡單主效應分析發現,在文本式披露水平下,有無信用風險揭示導致投資者決策判斷的差異不顯著;在表格式披露水平下,有無信用風險揭示導致投資者決策判斷的差異顯著。同時,進一步檢驗了信用風險披露多少的問題,研究發現在表格式披露水平下,信用風險揭示充分性高低之間的差異顯著高于文本式披露水平下的差異。

本文研究結論具有三個方面的啟示作用。第一,從政策角度,為監管機構提供了經驗證據,支持監管機構要求更具體的風險披露,改善企業風險信息披露更有利于投資者決策。第二,上市公司應堅持“風險充分揭示”原則,特別是加強對上市公司“質押目的”和“資金償還引發的信用風險及應對措施”兩項內容的重點披露,一定程度上滿足了投資者知情權,可以降低信用風險充分披露所帶來的負面作用。第三,從政府監管的角度而言,滬深兩市應該統一披露形式上的標準和內容上的一致性。

個體自身信息處理能力也影響投資決策,本文研究局限是被試投資經驗較少,知情權得到滿足的前提下,充分的信用風險揭示導致個體提高了對該公司進行投資的可能性。相關研究發現,審計師作為市場專業人員體現了應有的職業謹慎性,當上市公司風險提示信息越多時,審計人員出具非標意見的概率越大,若選擇有經驗的投資者,是否會做出謹慎的投資決策,則是未來研究方向。

猜你喜歡

中華手工(2017年2期)2017-06-06 23:00:31

中外會展(2014年4期)2014-11-27 07:46:46

大眾創業(2009年10期)2009-10-08 04:52:00

數字社區&智能家居(2009年7期)2009-09-29 08:16:48

數字社區&智能家居(2009年11期)2009-06-25 04:30:34

數字社區&智能家居(2009年3期)2009-04-21 03:09:04

數字社區&智能家居(2009年2期)2009-03-27 04:33:44

數字社區&智能家居(2009年12期)2009-02-03 07:50:48

建筑創作(2001年3期)2001-08-22 18:48:14

祝您健康(1987年3期)1987-12-30 09:52:32