地方性債務與區域經濟增長的關系研究

——以陜西省為例

2022-08-05 03:26:36段東麗

中國商論 2022年14期

段東麗

(西安財經大學經濟學院 陜西西安 710100)

財政部發布的數據顯示,2015—2019年新增地方債發行規模不斷擴大,已經由原來的0.64萬億元上升到3.06萬億元,其在地方債發行總規模中所占的比重大幅度上升,逐漸成為地方建設所需資金籌集的重要方式。地方政府債務規模不斷擴大,地方財政負擔加重的同時,也帶來了一系列問題。首先,我國地方債務大部分來自銀行等金融機構,一旦地方財政出現問題,就會對銀行等金融機構造成巨大威脅,破壞金融秩序。其次,如果地方政府財政出現問題,就會使債務無法按時還清,不僅不能促進地方經濟的發展,還會導致經濟停滯。最后,我國各地財政收入的大部分來自土地交易,地方舉債規模的快速膨脹,勢必使房地產的泡沫越來越大,最終引發金融危機。因此,我們不得不思考這樣的代價是否一定會加快地方經濟的發展速度呢?日益膨脹的地方債務是否對經濟發展產生正向作用?為此,本文以陜西省為例,深入探究地方政府性債務與區域經濟增長之間的關系,以期為地方發展提供借鑒。

1 文獻綜述

目前,國外對地方政府性債務是否促進區域經濟增長的觀點主要有三種:第一,前者會促進后者發展,代表人物為凱恩斯。在應對1929年的資本主義危機時,凱恩斯認為實行赤字財政政策,減稅增支可以促進充分就業和經濟增長。第二,政府債務會阻礙經濟增長,代表人物為亞當·斯密。雖然前者對后者有積極作用,但當舉債規模日益增加時就會引起通貨膨脹,從而阻礙經濟的發展。亞當·斯密曾在《國富論》提到,政府債務的不斷擴展會導致生產資本被侵蝕,從而削弱一國經濟。第三,前者對后者的影響還不是很確定,代表人物為李嘉圖。他提出李嘉圖等價理論或稱債務中性理論,認為政府增稅與發債帶來的結果是相同的,國債只是延遲了的稅收,想要通過增發國債進而影響總需求的思路是行不通的。

2010年以前,我國幾乎沒有統一、全面的政府債務數據公布,所以有關分析此問題的文獻資料比較少。近兩年,國家相關部門對債務審計結果進行了公布,國內學者對相關問題的研究才越來越多。閱讀近年來相關文獻資料,有關該問題的研究結論一般有三種:第一,前者對后者有促進作用。刁偉濤(2016)運用空間計量模型發現,在考慮了經濟增長的空間關聯性之后,前者對后者仍具有促進作用,但是相關效果并不明顯。胡奕明和顧祎雯(2016)通過實證分析發現,地方政府債務可以推動區域經濟增長,即地方政府債務與區域經濟增長呈正相關,但并未發現兩者之間存在拐點,即倒“U”型關系。姚洪心和李正宇(2017)對112個城市的政府債務數據進行分析發現,地方債務對經濟增長具有顯著的促進作用,且直接債務對地區經濟的推動力更強。第二,雖然前者對后者確實有促進作用,但是這種正向的作用會隨著負債壓力和償債壓力的增加而逐漸轉化為副作用。黃昱然等(2018)采用面板平滑轉換回歸模型PSTR,在非線性框架下對中國30個省份地方政府舉債的經濟增長效應進行深入研究后得出了這一結論。第三,前者與后者之間存在非線性的關系。邱櫟樺等(2015)利用動態隨機一般均衡模型和動態面板模型發現,短期內政府債務對經濟增長起到促進作用,但長期來看前者對后者無顯著作用。陳詩一和汪莉(2016)構建三部門動態博弈模型發現,當政府不被債務約束時,經濟增長與政府債務之間存在倒“U”型關系;當政府被債務約束時,隨著政府債務的增加,經濟增長率反而逐漸降低。李丹丹(2017)運用LSTR實證模型發現兩者之間存在非線性關系,具有明顯區間轉換的動態特征。

2 實證分析

2.1 數據選擇與變量選取

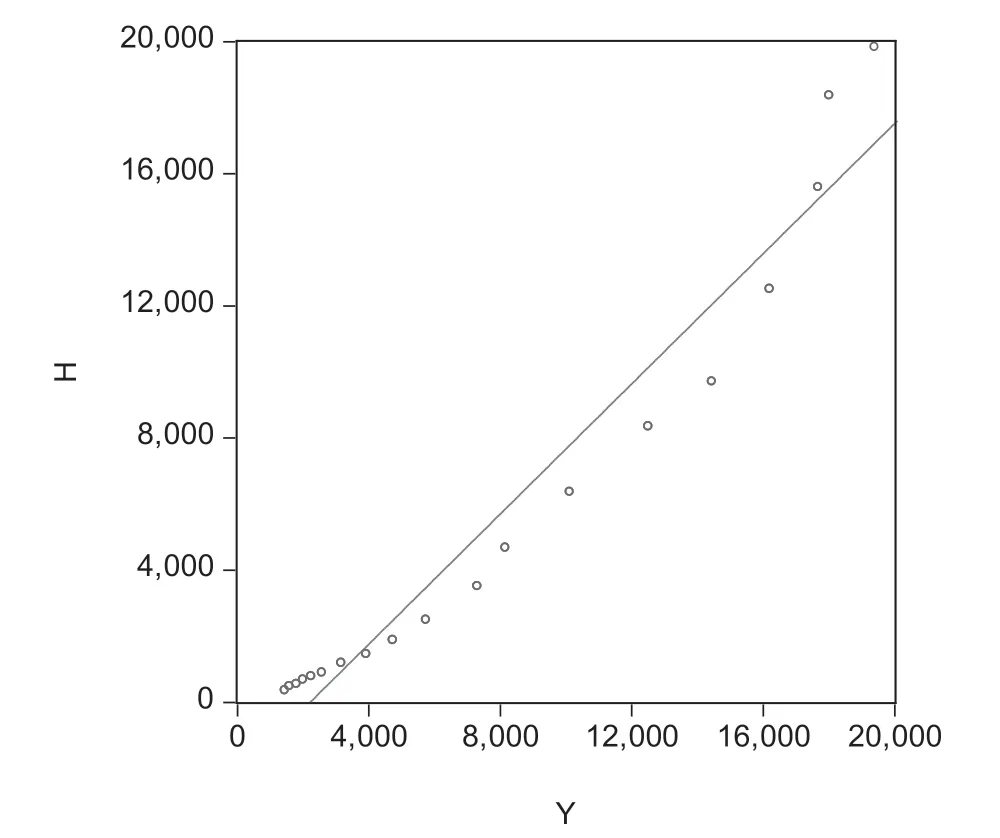

本文選取能夠反映地方政府債務規模的相關變量固定資產投資作為解釋變量。但正常情況下,此變量對地方經濟增長的作用存在滯后效應,故本文選取固定資產投資總額的滯后一期作為解釋變量。由《陜西省統計年鑒2017》得知,陜西省1997—2016年的固定資產總額與GDP總量的數據,用變量H表示滯后一期的固定資產投資總額,用變量Y表示GDP總量。本文用Eviews7.2軟件繪出兩者的散點圖,如圖1所示。

圖1 固定資產總額與GDP總量的散點圖

由圖1可知,變量H與變量Y之間的相關關系很強,但滯后一期的兩個變量是否有協整關系和因果關系,還需進一步分析。針對數據進行自然對數變換,不僅可以消除可能存在的異方差影響,還不會影響變量間的協整關系。故對變量Y和變量H進行自然對數變換,分別用LnY和LnH表示變換后的新變量。

2.2 變量平穩性檢驗

為避免導致偽回歸,本文首先運用ADF單位根檢驗方法對變量LnY和LnH的平穩性進行檢驗。針對一階差分D(LNY)和D(LNH)的平穩性,對二階差分D(LNY,2)和D(LNH,2)的平穩性也進行了檢驗。單位根檢驗結果表明,在5%和10%兩個顯著性水平上,變量LNY和LNH單位根檢驗的檢驗統計量值均大于臨界值,故接受原假設,表明變量LNY和LNH存在單位根,不是平穩序列。其次,對它們所對應的一階差分序列D(LNY)和D(LNH)進行單位根檢驗,所得的檢驗統計量值均大于臨界值,故需要接受原假設,表明變量LNY和LNH的一階差分序列也存在單位根,不是平穩序列。最后,進一步對它們所對應的二階差分序列D(LNY,2)和D(LNH,2)進行單位根檢驗,得到的檢驗統計量值均小于臨界值,故拒絕原假設,表明變量LNY和LNH的二階差分序列是平穩序列,變量LNY和LNH均為二階單整序列,符合協整檢驗的條件。

2.3 協整檢驗

本文運用EG兩步法進行協整關系檢驗。建立協整回歸模型為:LNY=α+βLNH+e,用OLS回歸方法估計回歸模型,估計的回歸模型為:LNY=3.282539+0.676583LNH+e,其中統計量分別為32.92739和54.44020,R為0.99,F統計值為2963.735。

由殘差項ADF檢驗結果可知,在10%的置信水平上檢驗值-1.616817小于臨界值-1.606129,故有90%的可能性殘差是平穩的,表明變量LnY和LnH之間存在協整關系,即固定資產投資和地方經濟增長之間存在長期的穩定關系,且兩者之間存在同向變動關系。

2.4 誤差修正模型

由上述可知,變量LnY和LnH之間存在長期均衡關系,但從短期來看,兩者之間的關系可能出現失衡。將協整回歸式中的誤差項e當作均衡誤差,建立誤差修正模型將經濟增長的短期行為和長期行為聯系起來,以便增強模型的精度。

(1)誤差修正模型。估計結果為:DLNY=0.025327+0.532852DLNH-0.133763e,其中統計量分別為0.412137、1.937392和-0.424756。估計結果表明,誤差項e估計的系數為-0.133763,小于零,其絕對值小于1,表明此模型中的變量之間存在短期的均衡關系。ECM模型中,用誤差修正項的系數大小表示對偏離長期均衡的調整力度,故反向的調整力度以13.4%的速度將非均衡狀態拉回到均衡狀態。

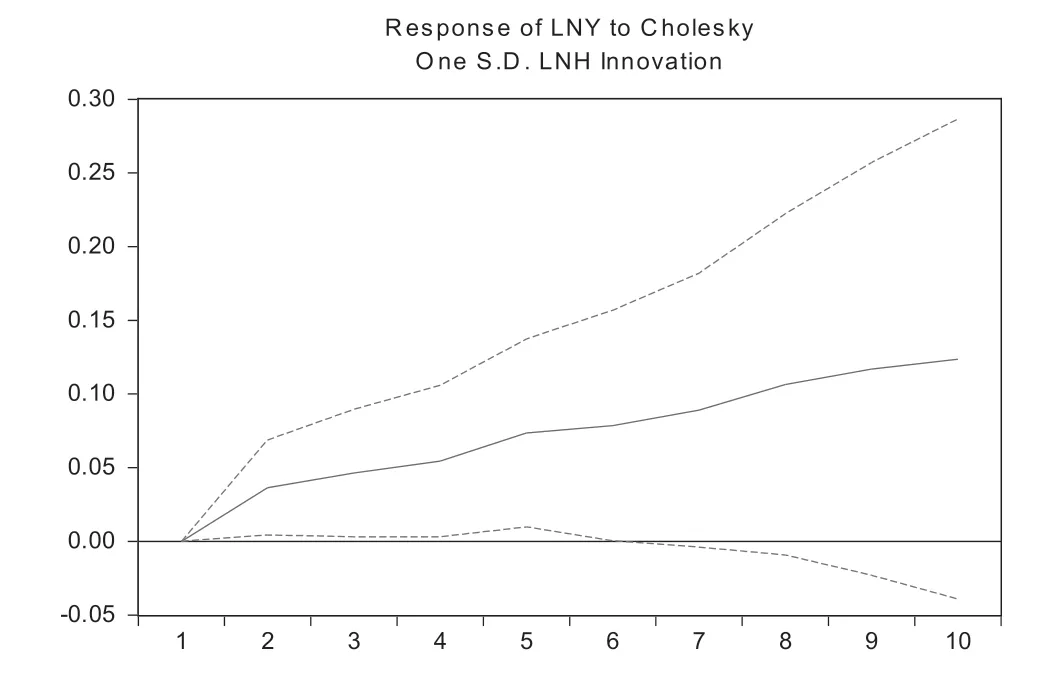

(2)基于VAR模型的脈沖響應分析。圖2表明,變量LNH的變化對LNY的沖擊影響開始時為零,在第一年給LNH一個正向沖擊,會引起LNY的持續緩慢上升,并且到第10期還沒有達到沖擊的峰值,說明LNH對LNY的沖擊具有持久性并且作用力持續增加。脈沖響應結果表明,固定資產投資總額增加會對國民生產總值的增加有拉動作用。

圖2 脈沖響應分析結果

(3)方差分解。方差分析結果顯示,從第1期到第10期,LNH對LNY的貢獻率一直在增加,到第10期時為58.68%,表明固定資產投資額對國內生產總值的影響存在很強的滯后效應。

2.5 格蘭杰因果關系檢驗

格蘭杰因果關系檢驗結果表明,在連續滯后幾期的情況下,第一個F統計值通過了顯著性檢驗,說明經濟增長是地方政府固定資產投資的格蘭杰原因。但第二個F統計值無論滯后多少期都無法通過顯著性檢驗,說明地方政府固定資產投資不是經濟增長的格蘭杰原因。因此,地方經濟增長可以促進政府固定資產投資增加,但政府固定資產投資不能推動地方經濟增長。

3 結語

3.1 結論

(1)通過繪制固定資產投資總額與經濟增長總量的散點圖發現,地方政府固定資產投資與經濟增長之間存在很強的經濟關聯。本文對選取的變量建立雙對數模型,檢驗結果顯示模型擬合的很好,通過單位根檢驗發現兩個變量均為二階單整,且兩者之間存在長期穩定的均衡關系。由估計結果可知,固定資產投資總額每增加1%,GDP總量平均增加0.68%,表明當地方政府擴大投資時,國內生產總值會增加,從而促進當地經濟發展。

(2)誤差修正模型表明,誤差修正系數存在反向修正機制。GDP總量的變化不僅取決于固定資產投資總額的變化,還取決于上一期GDP總量對均衡水平的偏離,誤差項e估計的系數體現了對偏離的修正速度。上述結果表明,對上一期GDP總量的偏離修正速度為13.4%。

(3)格蘭杰因果檢驗表明,在連續滯后幾期的情況下,GDP都是地方政府固定資產投資的格蘭杰原因,而地方政府固定資產投資不是GDP的格蘭杰原因,所以它們之間存在單向因果關系。因此,我們可以利用GDP的歷史信息預測地方政府固定資產投資的未來變動。

3.2 建議

(1)雖然地方債對經濟發展有正向的推動作用,但不合理的過度舉債會帶來很多問題,例如地方政府腐敗、債務危機等。所以,舉債規模一定要適應當地的經濟發展需要,禁止盲目舉債,搞政績化工程。

(2)在不斷深化改革的背景下,地方政府應不斷優化經濟結構,轉變經濟增長模式,推動經濟平穩健康可持續發展,避免因經濟過快發展造成地方政府過度擴大投資和貸款,從而產生不必要的財政負擔。

(3)地方政府應實事求是,制定符合當前自身情況的發展計劃,不應為了發展經濟而不斷擴大政府投資和債務,更不應為了政績而大量舉債進行基礎設施建設。穩定的經濟發展可以降低地方債務規模,所以地方政府應努力為經濟的平穩發展創造一個良好的環境。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

民生周刊(2020年13期)2020-07-04 02:49:22

數學物理學報(2020年2期)2020-06-02 11:29:24

華人時刊(2018年23期)2018-03-21 06:26:00

西部大開發(2017年7期)2017-06-26 03:14:00

光學精密工程(2016年6期)2016-11-07 09:07:19

大社會(2016年6期)2016-05-04 03:42:05

核科學與工程(2015年4期)2015-09-26 11:59:03