股票市場開放對上市公司財務柔性的影響研究

——基于“滬深港通”的準自然實驗

2022-09-01 07:31:10武漢科技大學恒大管理學院黎精明馬金金

會計之友 2022年17期

武漢科技大學恒大管理學院 黎精明 馬金金

一、引言

在當前經濟“雙循環”建設背景下,資本市場高水平雙向開放是構建雙循環發展新格局的內在要求。黨的十八大以來,資本市場穩步發展,逐步與我國經濟發展水平相匹配,全球影響力和競爭力不斷增強。我國分別于2014年11月和2016年12月陸續實施了“滬港通”“深港通”政策,建立了上交所和港交所、深交所和港交所的互聯互通交易機制,創新性地突破了以往B股、QFII(合格境外機構投資者)、RQFII(人民幣合格境外投資者)、QDII(合格境內機構投資者)、RQDII(人民幣合格境內機構投資者)的諸多限制。股票市場開放是資本市場開放的重要組成部分,啟動“滬深港通”這一重大舉措加速了資本市場“走出去”與“引進來”相結合的進程,實現了資本市場的雙向開放。

財務柔性是指公司在面對財務現金流或投資機會的意外變化及時做出反應并實現價值最大化的能力,是財務動態權變理論的一種表現形式。從資本市場開放的程度逐步加大來看,資本市場開放有利于我國經濟增長,給國內上市公司的成長與發展帶來了諸多機會,優化了資本市場的投資者結構,有利于資本市場的日趨完善成熟。但也有觀點認為,資本流入的自由化可能會破壞新興市場的銀行穩定性,凈資本流入大幅增加可能會帶來金融風險,資本市場開放可能會因為對消費和福利產生巨大影響而將遭到強烈反對。根據財務動態權變理論,為應對不可預見的影響和沖擊,最大化地降低環境不確定性和融資約束對企業生存和發展的負面影響,企業需要不斷動態調整財務資源來提升自身獲取和調用內外部資金的能力。由此觀之,應對外生因素的沖擊是企業儲備財務柔性的根本動因。既然如此,那么,股票市場開放是否對企業的財務柔性產生了影響,以及產生了怎樣的影響?這無疑是值得深入探討的理論和現實問題。

鑒于上述,本文以2011—2019年A股上市公司數據為樣本,借助“滬深港通”準自然實驗平臺,構建多期雙重差分(DID)模型,從財務柔性兩大主要來源(負債柔性和現金柔性)出發,探討股票市場開放對上市公司財務柔性的影響。另外,本文采用安慰劑檢驗方法和傾向得分匹配法對研究結果進行穩健性檢驗。本文研究旨在檢驗我國股票市場開放這一重大改革政策對企業財務柔性的影響方式及影響強度,從而為宏觀政策改革相關微觀效應的研究提供財務理論視角和實際證據支持。

二、文獻回顧與研究假設

(一)文獻回顧

1.股票市場開放對企業影響的相關研究。在公司治理方面,孫澤宇等發現,股票市場開放后標的公司的高管薪酬契約有效性顯著提高,大股東掏空程度顯著降低;張昭等發現,在內部監督和外部法律環境的調節作用下,企業內部薪酬差距明顯縮小;劉程等發現“滬港通”啟動后,股票流動性提高,進而改善公司治理。在信息環境方面,股票市場開放意味著專業程度更高的投資者的分析與跟蹤,外部信息需求壓力明顯增加,唐建新等研究發現,管理層自愿性信息披露的意愿和精度顯著提高;李靜等研究也表明股票市場開放后上市公司透明度提高;支曉強等認為,股票市場開放后信息環境改善,企業的避稅行為得到了抑制;鐘覃琳等發現,股票市場開放促使公司將特質信息納入股票價格中或通過優化公司治理機制從而提升股價信息含量,進而提升資本市場有效水平;汪怡認為引入境外投資者能夠提升資本市場定價效率,引導企業優化投資決策。在財務決策方面,陶曉慧等指出,股票市場開放通過緩解融資約束促進了企業的金融化水平;Moshirian et al.認為,股票市場自由化后,金融約束放松、國內外投資者風險分散加強以及公司治理改善使得企業表現出更高水平的創新產出;齊荻發現,股票市場開放促使公司加大創新投入,提升創新水平;房媛媛研究發現,股票市場開放后,代理成本高、成熟度低的企業現金股利水平顯著提高。

2.財務柔性影響因素的研究。已有研究表明,一方面金融危機沖擊、市場化水平等外部因素會影響企業財務柔性水平,另一方面創新投入力度、現金股利政策、管理者行為、公司治理等內部因素也會對企業的財務柔性產生影響。

綜上可見,股票市場開放對企業的公司治理、信息環境、財務決策等具有廣泛深刻的影響,相關影響既表現在企業的財務行為及其經濟后果,也表現在對財務柔性具有重大決定作用的財務環境的變化。然而,目前少有學者考察“滬深港通”政策實施對微觀層面企業財務柔性的影響。鑒于此,本文將基于“滬深港通”準自然實驗,從負債柔性和現金柔性兩個維度研究股票市場開放對上市公司財務柔性的影響。

(二)研究假設

“滬深港通”的開啟,標志著股票市場實現了雙向開放,資金的南北向實現了互流互通。主流財務學認為,由于信息不對稱、融資約束等因素的存在,企業需要儲備一定的財務柔性以增強適應環境變化的能力,在財務柔性的“預防”和“投機”功能的幫助下,企業既能快速控制環境不確定性所帶來的負面影響的擴散,避免陷入財務危機,又能抓住有利投資機會,進而提升企業價值。

從北向資金的流向來看,“滬深港通”標的上市公司作為被投資者,融資渠道將拓寬,融資結構將趨向多元化,且已有研究表明“滬深港通”政策實施后標的公司債務融資成本確實有所降低。因此,相比以前單一的負債來源和渠道,“滬深港通”政策實施后,標的公司對負債的依賴性預計會相應下降,結果是負債柔性相應提高;另一方面,“滬深港通”政策放松了對企業資金額度的限制,企業獲取資金的規模將進一步擴大,資金的可獲得性提高,這必然會使企業獲取外部資金的能力增強,在此背景下,標的公司對自身現金持有水平的要求必然會相應降低,這意味著企業現金柔性的降低。

從南向資金的流向來看,“滬深港通”政策意味著企業投資機會增加,投資對象范圍擴大,投資結構也將趨向多元化。此時,為及時抓住投資機會,避免投資不足,提高投資效率,企業有動機主動提升獲取和調用內外部資金的能力來緩解融資約束問題,藉此能盡快滿足投資需求,因此預計公司此時會偏向于保持低負債水平以儲備剩余舉債空間,或保持高現金持有水平以快速響應投資機會。若此,“滬深港通”政策的實施將促使企業提高負債柔性和現金柔性。

綜上所述,從理論上說,“滬深港通”政策實施后,無論是從北向資金流向還是從南向資金流向來看,它都會促使企業提高負債柔性,因此,對于負債柔性提出假設1。

H1:股票市場開放促使上市公司提高負債柔性。

前述分析表明,北向資金流動預期會促使企業降低現金柔性,而南向資金流動預期會促使企業提高現金柔性。進一步地,據WIND數據庫統計顯示,截至2020年12月31日,北上資金持倉市值達到23 399.41億元,累計收益率達到了98.07%;南下資金持倉市值達到19 852.52億元,累計收益率達到24.64%,這表明北向資金持倉市值表現更好,投資能力更強,對市場資金流向的影響更大。鑒于此,對于現金柔性提出假設2。

H2:股票市場開放促使上市公司降低現金柔性。

三、研究設計

(一)樣本選取與數據來源

選取2011—2019年滬深A股上市公司作為研究樣本,從香港聯交所官網和CSMAR數據庫獲取“滬深港通”標的股票名單及其財務數據。所選樣本具體情況如下:(1)剔除ST、*ST類、金融類上市公司;(2)將樣本期間從未納入“滬深港通”名單的上市公司作為對照組,將2014年被納入“滬港通”名單和2016年被納入“深港通”名單且在樣本期間沒有被調出的上市公司作為處理組;(3)剔除數據缺失的樣本。對所有連續變量進行1%水平上的Winsorize處理以消除離散值的影響,使用的數據分析軟件為Stata16。

(二)變量定義

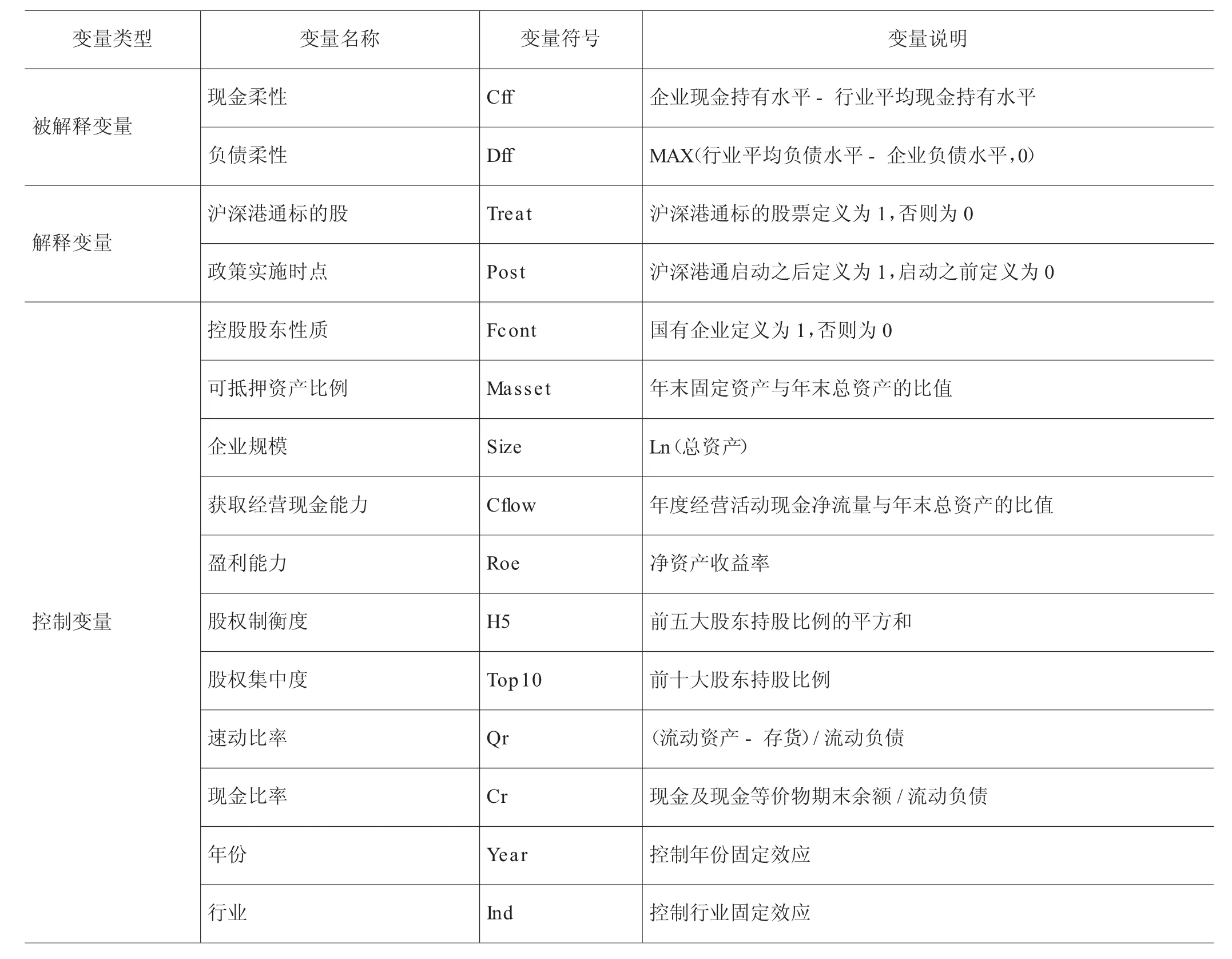

1.被解釋變量

參考曾愛民等的做法,將財務柔性拆解為現金柔性和負債柔性來分別進行衡量,現金柔性=企業現金持有水平-行業平均現金持有水平,負債柔性=MAX(行業平均負債水平-企業負債水平,0)。

2.解釋變量

定義Treat=1表示處理組,Treat=0表示對照組。將滬市樣本中2014年以前年份(含2014年)作為政策實施之前,定義Post=0,此后年份為政策實施之后,定義Post=1;將深市樣本中2016年以前年份(含2016年)作為政策實施之前,定義Post=0,此后年份為政策實施之后,定義Post=1。

3.控制變量

參考楊超的研究,選取其他可能會影響上市公司財務柔性水平的財務指標作為控制變量,包括控股股東性質(Fcont)、可抵押資產比例(Masset)、企業規模(Size)、獲取經營現金的能力(Cflow)、盈利能力(Roe)、股權制衡度(H5)、股權集中度(Top10)、速動比率(Qr)、現金比率(Cr)。

主要變量定義如表1所示。

表1 變量定義

(三)實證模型

由于滬港通和深港通政策分別于2014年和2016年先后實施,因此本文采用多期DID模型,分別檢驗股票市場開放對上市公司負債柔性和現金柔性的影響。具體模型如下:

模型中,i表示公司,t表示年份,交乘項Treat×Post的回歸系數α(β)反映處理組和對照組在滬深港通開通前后財務柔性水平的差異。

四、實證結果分析

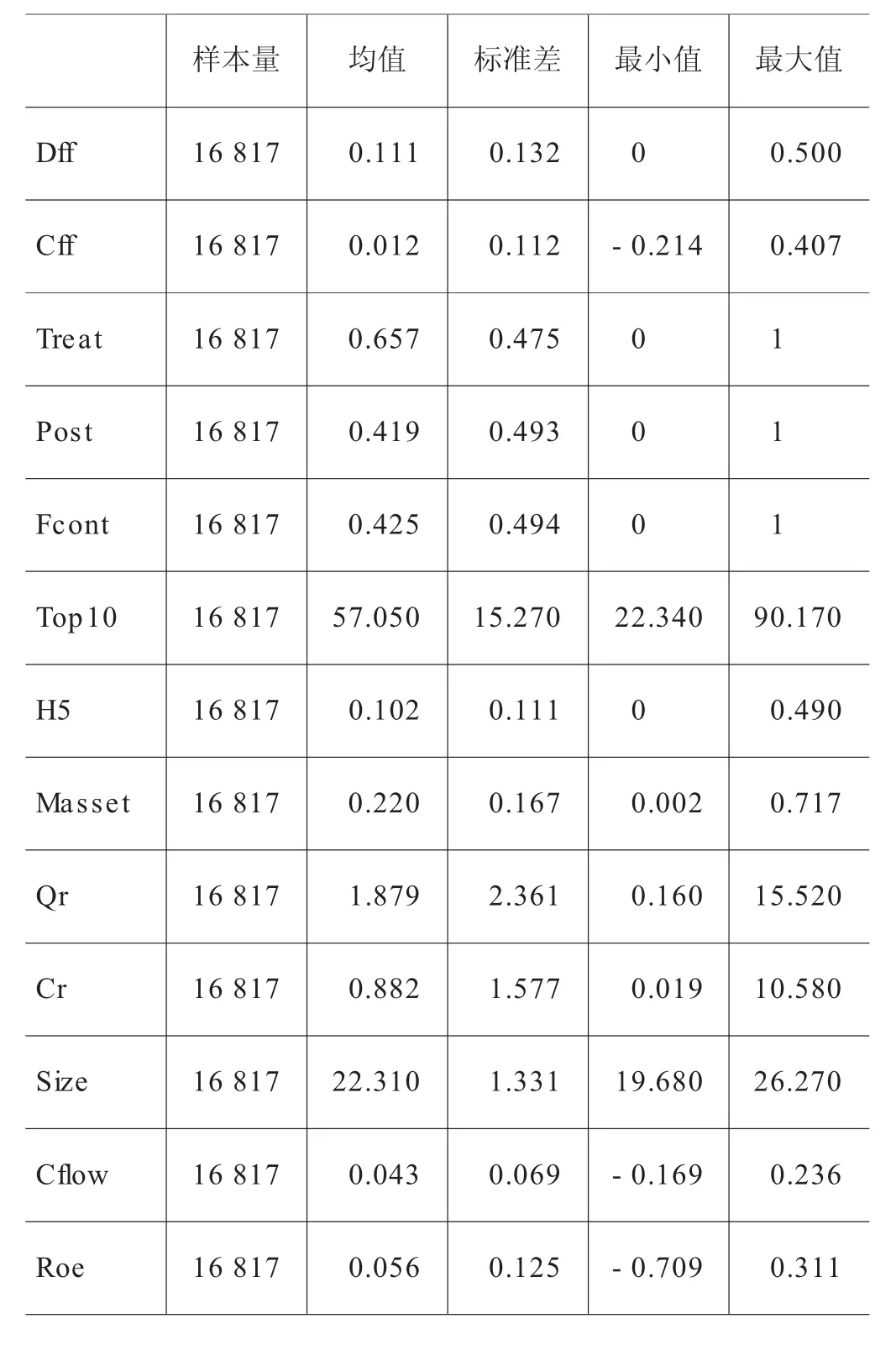

(一)描述性統計

描述性統計結果如表2所示。負債柔性(Dff)的均值為0.111,標準差為0.132;現金柔性(Cff)的均值為0.012,標準差為0.112,這說明上市公司的負債柔性和現金柔性均存在明顯的差異。Treat的均值為0.657,說明樣本中65.7%的公司為滬深港通標的公司。

表2 主要變量的描述性統計

(二)回歸分析

為驗證前文提出的假設,對模型1、模型2做回歸分析檢驗,回歸結果如表3所示。可以看到,負債柔性Treat×Post的系數為0.0222,在1%水平上顯著為正,這說明在“滬深港通”政策實施后,上市公司的負債柔性水平顯著提高,H1得到證實。現金柔性Treat×Post項的系數為-0.0067,在1%水平上顯著為負,這說明“滬深港通”政策實施后,上市公司的現金柔性水平顯著下降,H2得到證實,這也進一步意味著,“滬深港通”政策實施后,雖然資金可以雙向流動,但實際上以資金北向流動為主。將上市公司作為一個整體來看,“滬深港通”政策帶來了資金的凈流入。

表3 基本回歸檢驗結果

(三)進一步分析

1.根據產權性質做分組回歸。由基本回歸分析可以看出,股票市場開放會使上市公司負債柔性提高,現金柔性下降。進一步的,產權性質的不同對上述結果具有何種影響?本部分按照樣本公司的產權屬性將樣本區分為國有組(控股股東為國家或其代理人)和非國有組(控股股東為非國有股東),分組回歸結果如表4所示。由表4可見,在負債柔性中,國有組Treat×Post的系數0.0244要大于非國有組Treat×Post項的系數0.0198,說明股票市場開放對國有企業負債柔性的影響程度要大于其對非國有企業負債柔性的影響程度。在現金柔性中,國有組Treat×Post的系數絕對值為0.0066,顯著性水平為1%,而非國有組Treat×Post的系數絕對值為0.0061,顯著性水平為5%,說明股票市場開放對國有企業現金柔性的影響程度要大于其對非國有企業現金柔性的影響程度,且更顯著。

表4 按產權性質分組的回歸結果

2.根據管理者自信程度做分組回歸。管理者自信程度不同,其對待財務風險的態度也會不同,結果,其財務柔性儲備行為必然存在差異性。自信程度高的管理者更容易做出激進型決策,自信程度低的管理者則傾向于做出更加保守的決策。本文借助高小芳的研究,采用CEO相對薪酬來衡量管理者自信程度,管理者自信程度=前三名高管薪酬/全部高管總薪酬。將高于樣本平均水平的企業定義為管理者高度自信組,設置虛擬變量定義為1,低于樣本平均水平的企業定義為管理者低度自信組,設置虛擬變量定義為0。分組回歸結果如表5所示。由表5可見,管理者高度自信組負債柔性系數為0.0262,現金柔性系數絕對值為0.0063;管理者低度自信組負債柔性系數為0.0192,現金柔性系數絕對值為0.0050,說明在“滬深港通”政策實施后,相比于管理者低度自信組,管理者高度自信組對負債水平的依賴性下降程度更高,其負債柔性提高的程度更高;管理者高度自信組對現金持有水平的態度更加樂觀,其現金柔性下降程度更大。

表5 按管理者過度自信程度分組的回歸結果

五、穩健性檢驗

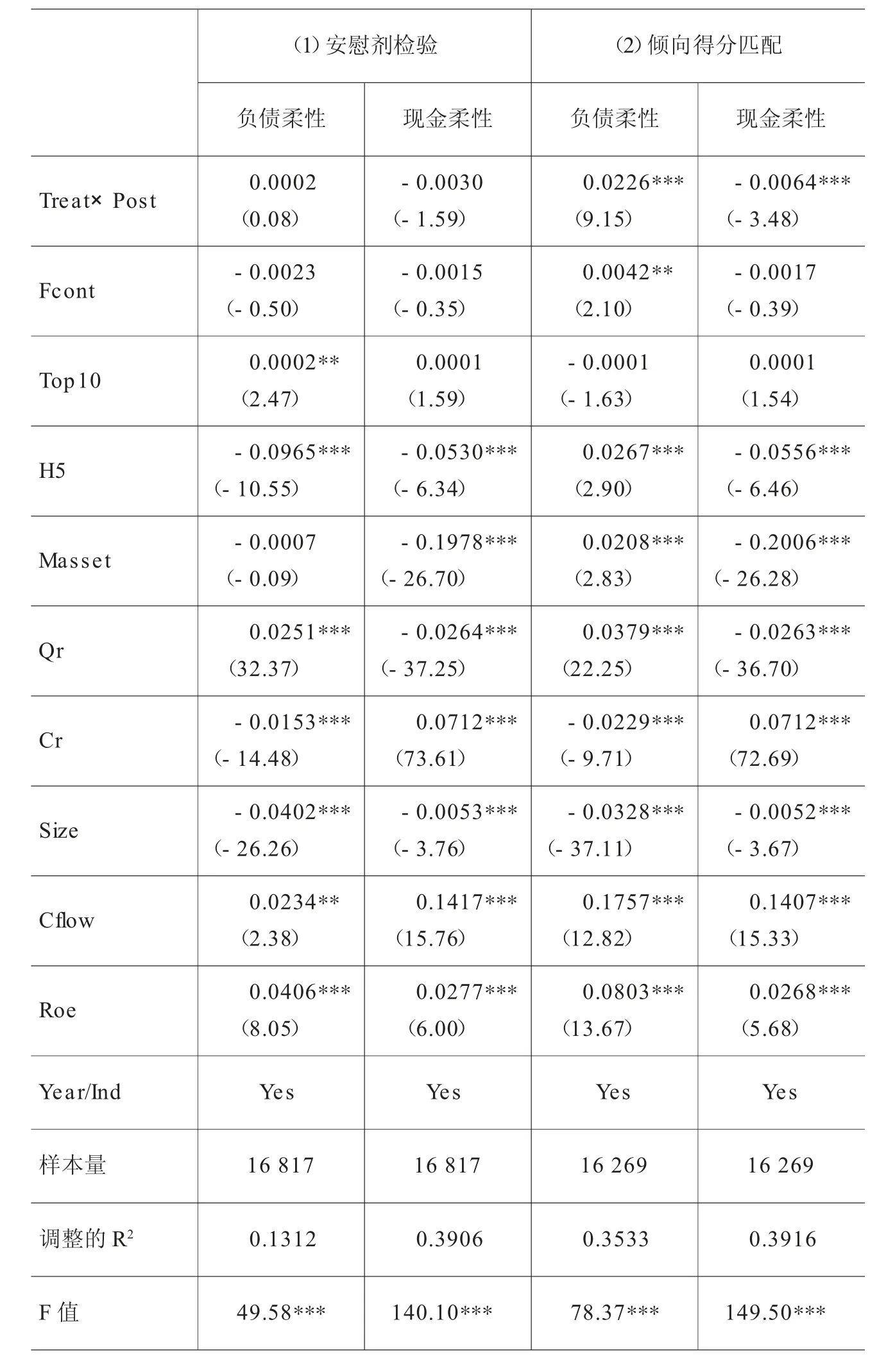

(一)安慰劑檢驗

為進一步證實“滬深港通”政策實施對企業財務柔性的影響,本文引入反事實框架,假設“滬港通”“深港通”政策分別于2012年、2014年實施,再次對模型1、模型2進行回歸檢驗,具體結果如表6列(2)所示。由此可見,改變政策實施年份后,不論是現金柔性還是負債柔性,Treat×Post的系數均不顯著,這說明本文對財務柔性的研究結果并非是由“滬深港通”政策之外的因素引起的。

(二)傾向得分匹配

為解決可能存在的因樣本選擇偏差而產生的內生性問題,本文采取傾向得分匹配法做進一步測試,選擇的匹配樣本包括股權性質(Fcont)、可抵押資產比例(Masset)、企業規模(Size)、獲取經營現金的能力(Cflow)、盈利能力(Roe)、股權制衡度(H5)、速動比率(Qr)、現金比率(Cr),按照一對一最近鄰無放回原則,最終得到匹配樣本16 269個。在驗證匹配樣本的平衡性后再對模型1和模型2進行檢驗,結果如表6列(3)所示,上市公司的負債柔性和現金柔性在做傾向得分匹配后的回歸結果仍然與前述結果保持一致。

表6 穩健性檢驗結果

六、結論與建議

本文借助“滬深港通”這一政策外生沖擊形成的準自然實驗平臺,從財務柔性的兩個主要來源亦即負債柔性和現金柔性出發,實證檢驗了股票市場開放對上市公司財務柔性的影響。研究發現:(1)股票市場開放促使上市公司提高了負債柔性,降低了現金柔性;(2)無論是從負債柔性還是從現金柔性來看,股票市場開放對國有企業財務柔性的影響程度均較之于非國有企業更大;(3)股票市場開放后,管理者高度自信的企業負債柔性提高的程度和現金柔性下降的程度均大于管理者低度自信的企業。

基于上述研究,并結合我國制度情景,本文提出以下政策建議:(1)充分借助股票市場開放對上市公司負債柔性的提升作用,順勢而為地達成企業“降杠桿、控風險”的政策目標;(2)鑒于股票市場開放對企業財務柔性的影響本質上是用負債柔性替換現金柔性的過程,因此,上市公司及其監管部門需要密切關注財務柔性的動態替換情況,避免出現因慣性作用導致現金持有量嚴重不足的情況,確保企業的實際現金持有水平不低于其安全需求量,特別是在新冠疫情、中美貿易摩擦等不利因素沖擊的大背景下,企業更需要確保擁有較充足的現金柔性;(3)有關方面應結合上市公司的產權性質、管理者自信程度等因素進行差異化財務結構優化和財務柔性管理,尤其需要防止國有企業和管理者過度自信企業的現金柔性被過度替換;(4)“滬深港通”政策的實施意味著我國股票市場進入了雙向開放的新時代,“引進來”(吸引北向資金)實施效果良好,但“走出去”(進行南向投資)工作推進相對不足,因此,建議將加強南向投資引導作為深化我國股票市場(乃至資本市場)后續改革的關鍵著力點。●

附:

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

中國外匯(2019年18期)2019-11-25 01:41:50

意林·全彩Color(2019年9期)2019-10-17 02:25:48

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53