管理層能力與企業并購溢價

2022-09-01 07:31:10淮陰師范學院經濟與管理學院杜春明

會計之友 2022年17期

淮陰師范學院經濟與管理學院 杜春明

一、引言

并購被認為是公司尋求發展壯大的重要方式之一,已成為上市公司提升核心競爭力的重要途徑。近年來,全球并購活動異常火爆,根據普華永道發布的中國并購市場研究數據顯示,我國并購交易數量從2010年的5 538筆增加到2020年的10 551筆,并購交易金額也從2010年的2 200億美元增加到2020年的7 338億美元,并購交易數量和金額增長較快,并購市場持續繁榮。而在并購市場持續繁榮的同時,高溢價并購導致商譽暴雷巨虧,并引發并購企業價值毀損的現象也屢見不鮮。以A股上市公司威創股份為例,2015—2018年,公司以20億元溢價收購了12家公司,由此確認了17.43億元的巨額商譽。2019年年報顯示商譽減值11.99億元,凈利潤虧損9.81億元。萬得資訊的數據顯示,A股上市公司的高溢價并購,由2010年的81.16%上升到2016年的968.11%,甚至一些公司的溢價率超過了百倍。并購溢價過高不利于企業的成長和資本市場的穩定,這是現階段需要解決的重要問題。

由于企業管理層的自由裁量權是決定并購行為的關鍵因素,因此,在眾多影響并購溢價的因素中,管理層成為當前并購溢價研究的重點。現有研究主要從管理層過度自信、管理層人口統計學特征及管理層經濟人屬性三個方面探究管理層對企業并購溢價的影響,忽略了管理層能力對企業并購溢價的影響。而已有研究發現高能力的管理層獲取信息的能力較強,有助于降低企業內外部信息不對稱。而信息不對稱是導致高溢價并購的一個重要因素。那么管理層能力強弱是否是影響并購溢價的一個重要因素?如果管理層能力強弱能夠影響并購溢價,管理層是否愿意充分發揮自己的能力影響并購溢價?進一步的,探究管理層持股在其中的調節作用。

本文采用A股上市公司2007—2020年并購事件為樣本,實證檢驗了管理層能力對企業并購溢價的影響,以及管理層持股對管理層能力與企業并購溢價間關系的調節效應。本文的邊際貢獻主要體現在以下兩方面:第一,突破現有研究局限,從管理層能力的角度探究了并購溢價的影響因素,為企業降低并購溢價提供了一個新的視角。第二,現有對管理層能力經濟后果的研究主要集中于管理層能力對企業內生投資、企業績效、盈余質量的影響,少有從并購等外延式投資的視角探討管理層能力的經濟后果。而本研究正是基于外延式投資的角度,既拓寬了管理層能力研究的邊界,又豐富了管理層能力對企業投資的影響研究。

二、理論分析與研究假設

(一)管理層能力與企業并購溢價

根據經濟學的并購理論,并購溢價本質上應該來源于并購方對并購后目標企業帶來的未來現金流量現值的預期。但在實際并購中,高溢價并購現象頻頻出現。現實并購案例中由于人為和非人為因素的干擾使得實際并購溢價超出了合理溢價的水平。并購中的高溢價常常被看作是并購方在信息不對稱的情況下所承擔的信息成本。在并購中并購交易雙方存在信息不對稱,各自擁有與并購交易相關的私有信息,與收購方相比,目標方明顯具有信息優勢,更為了解企業的財務經營情況。標的方從自身利益出發,有提供低質量財務信息甚至是欺騙的動機,從而誘導并購方在不知情的情況下多支付了并購溢價。而能力強的管理層自身獲取投資信息的能力強,對宏微觀環境、自身經營狀況、行業發展趨勢的把握更加準確,對零散的、非系統的信息有較強的歸納總結能力,進而可以從眾多信息中提煉出對企業并購有用的信息,比如,甄別由目標公司故意傳播的“虛假信息”等,這有利于收購公司在并購交易價格的談判中獲得優勢,支付更少的合并溢價。另外由于能力強的管理層資產使用的效率越高,被外界認可的程度就越高,因此管理能力本身具有信號傳遞作用,將高效經營的信號傳遞給目標公司,具有降低內外部信息不對稱程度的作用。研究表明,管理能力與企業信息環境之間存在著正相關關系。會計信息透明度隨著管理層能力的增強而提高,會計信息透明度的提高,推動了并購談判的順利進行,避免不合理的并購溢價支付。基于以上分析,本文提出假設1。

H1:在其他條件相同的情況下,管理層能力與企業并購溢價負相關。

(二)管理層持股對管理層能力與企業并購溢價關系的影響

除了管理層能力方面,作為一個理性人,管理層是否有動機降低并購溢價,這也是并購能否為并購方股東創造價值的一個很重要的因素。管理層有效的談判是并購支付的一個關鍵因素,作為企業談判和決策主體的管理層,是否會基于股東價值最大化的目標進行并購影響著并購價格的支付及并購后的績效。根據委托代理理論,股東和管理層的目標函數具有異質性,在并購過程中,高管可能對目標企業支付的溢價水平高低不太關注,而是更關注并購活動帶來的薪酬、權力和聲譽等個人私利。管理層通過在并購活動中支付高溢價獲取私有收益,而不是因為估價的錯誤。而賦予管理層一定的股權有助于管理層和股東產生利益趨同,緩解管理層與股東之間的代理沖突。Slusky et al.研究發現管理層的持股比例與并購溢價呈負相關關系。管理層持股將管理層的個人財富與股東價值聯系在一起,降低了股東與管理層的委托代理問題。基于以上分析,管理層持股緩解了委托代理問題,應該會強化管理層抑制并購溢價的動機,從而更好地發揮管理層能力在抑制并購溢價上的作用。基于以上分析,本文提出假設2。

H2:在其他條件相同的情況下,管理層持股越高,越能增強管理層能力與企業并購溢價的負相關關系。

三、研究設計

(一)樣本數據

本文以A股市場2007—2020年上市公司并購交易作為初始樣本,并剔除重組類型為資產剝離、資產置換、債務重組、股份回購的樣本,剔除并購交易沒有最終成功、金融行業、ST類樣本,對于同一公司同一年內多次并購同一標的樣本進行合并,同一公司同一年內多次并購不同標的樣本選取比例最高、金額最大的樣本替代,最終得到樣本量為2 607個。另外,對樣本中連續變量做上下1%的縮尾處理以降低異常值的影響。本文所用數據均來自國泰安和萬得數據庫。

(二)變量定義

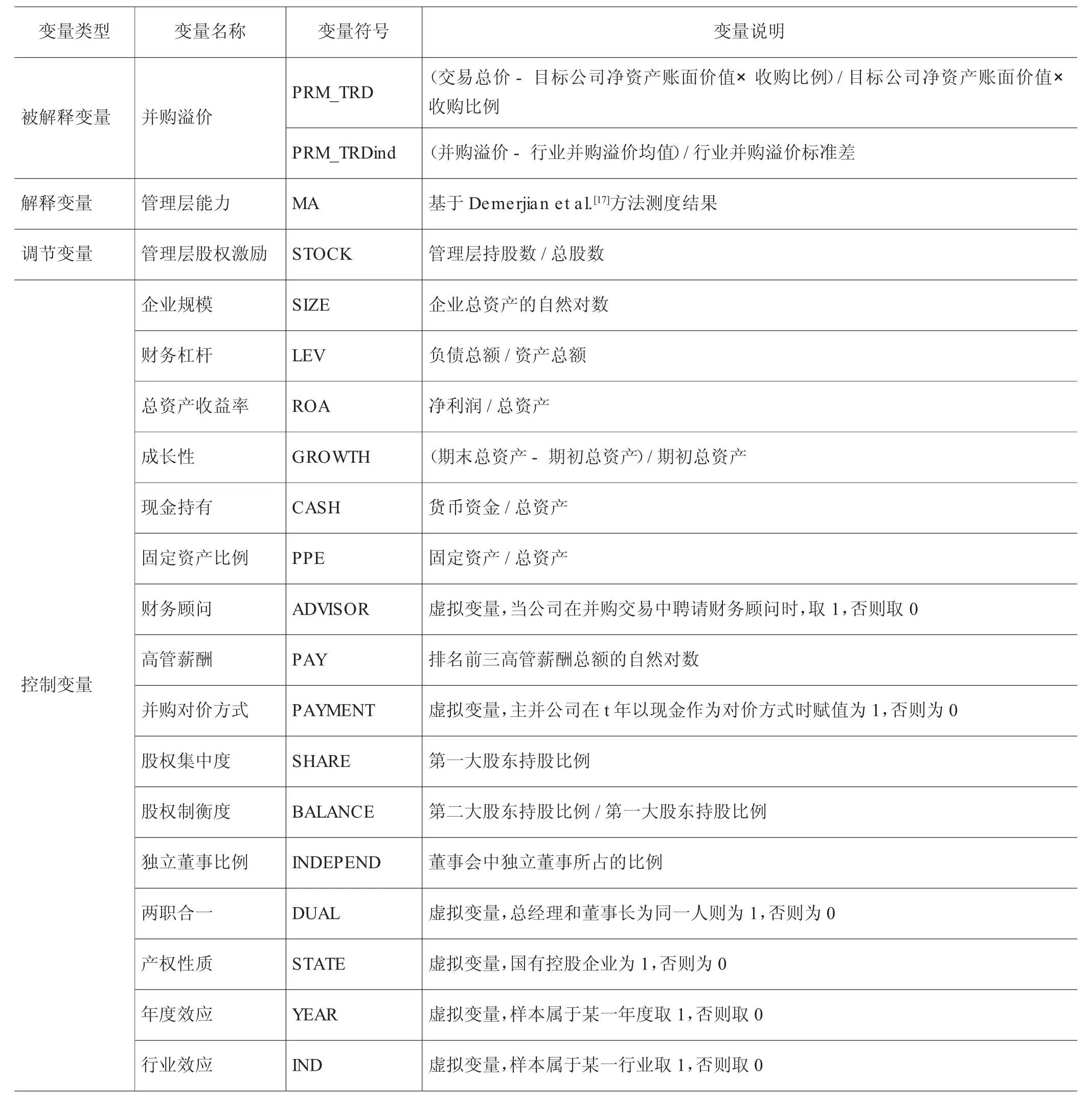

1.并購溢價(PRM)。參照唐宗明等以及陳仕華等的做法,并購溢價計算公式為:并購溢價=(交易總價-目標公司凈資產賬面價值×收購比例)/目標公司凈資產賬面價值×收購比例,記為PRM_TRD。另外參考陳仕華等的做法,對各個年份的并購溢價數據進行行業標準化處理,并以行業調整的并購溢價數據作為測量指標,記為PRM_TRDind。

2.管理層能力(MA)。管理層能力是指管理層有效利用企業既有資源創造產出的能力。參考Demerjian et al.的做法測度管理層能力,計算過程如下:

首先,基于證監會2012年行業分類標準,采用DEA軟件的CCR模型按行業、按年測算行業內企業的效率值(θ),如模型1所示:

其中,分子SALE為產出變量營業收入,分母COST、SAMA、FASS、INTANG、RD和GW分別為營業成本、銷售費用和管理費用之和、固定資產凈額、無形資產凈額、研發支出和商譽凈額。

其次,對企業效率值(θ)進行Tobit分行業回歸。由于企業效率值同時受到管理層能力和企業本身固有因素的影響,在模型1的基礎上把企業因素分離出去,得到的殘差(ε)為管理層對企業效率值的影響,即管理層能力,如模型2所示。

其中,SIZE、MART、PFCF、AGE、DIVERS、FCI和STATE分別代表企業總資產的自然對數、市場占有率、自由現金流、上市年限的自然對數、多元化程度、國外業務和最終控制人性質,YEAR為時間固定效應,殘差(ε)為管理層能力。

3.控制變量。參考唐宗明等以及陳仕華等的做法,控制財務杠桿(LEV)、財務顧問(ADVISOR)、高管薪酬(PAY)、并購對價方式(PAYMENT)、成長性(GROWTH)、總資產收益率(ROA)、現金持有(CASH)、產權性質(STATE)、股權制衡度(BALANCE)、股權集中度(SHARE)、獨立董事比例(INDEPEND)、兩職合一(DUAL)、主并企業規模(SIZE)、固定資產比例(PPE)和年度(YEAR)行業(IND)效應的影響。

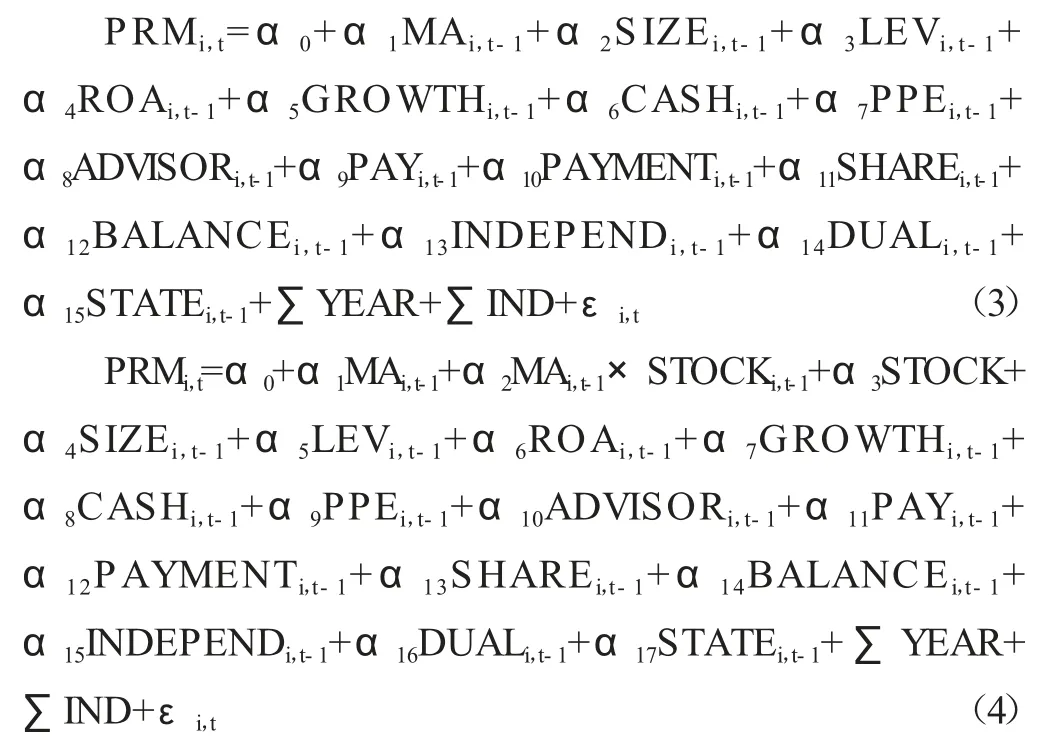

(三)模型設計

本文借鑒陳仕華等及逯東等的做法,建立模型3和模型4對H1和H2進行檢驗,其中,為避免被解釋變量與解釋變量之間可能存在的內生性問題,解釋變量與控制變量均采用滯后一期的數值。根據方杰等的研究,為減少非本質的多重共線性的影響,模型4回歸中對管理層能力(MA)和管理層股權激勵(STOCK)進行均值中心化處理。

模型中相關變量的定義如表1所示。

表1 變量定義

四、實證結果與分析

(一)描述性統計分析

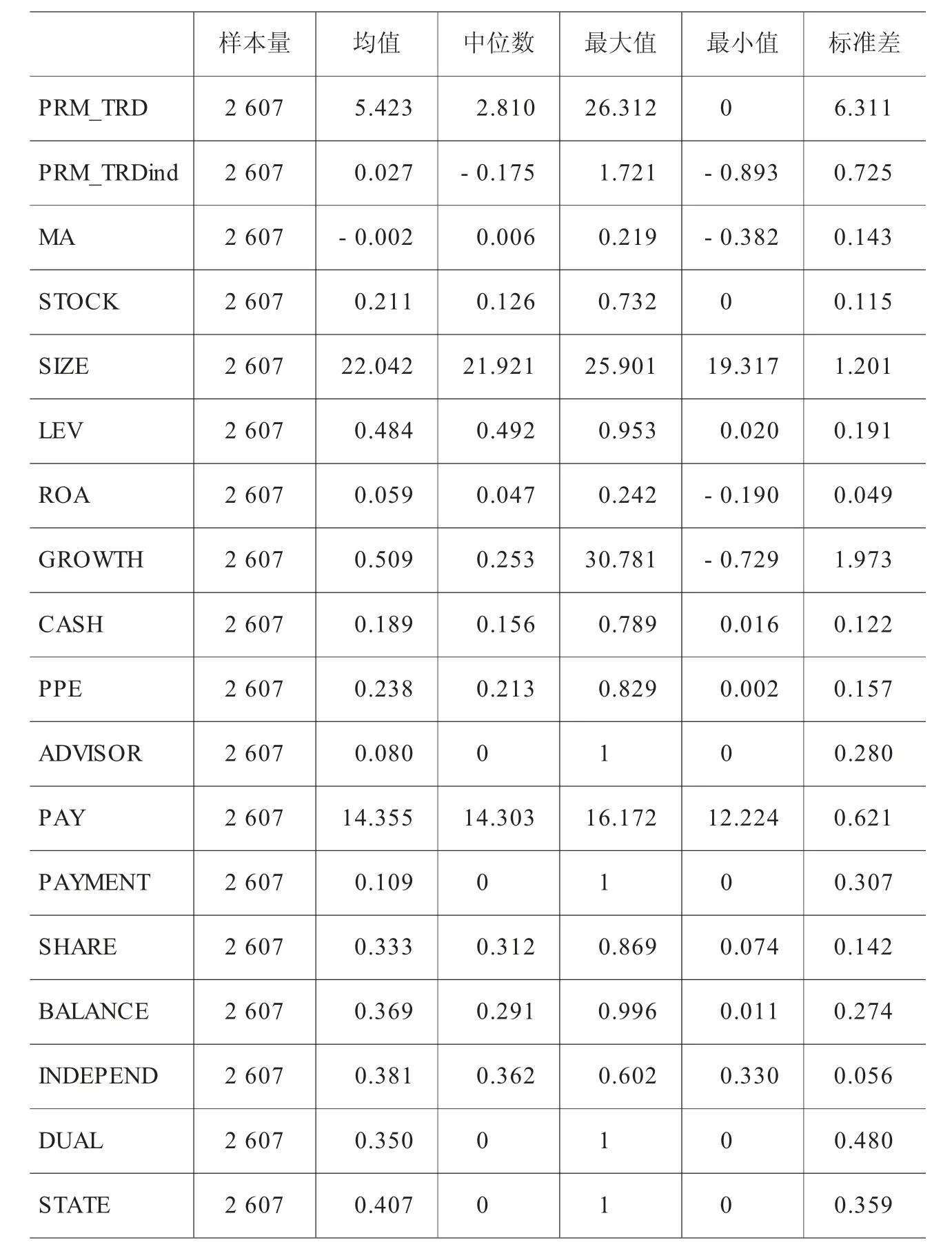

表2列示了主要研究變量在2007—2020年的描述性統計結果。結果顯示并購溢價(PRM_TRD)的均值為5.423,中位數為2.810,標準差為6.311,表明A股上市公司并購溢價水平較高,溢價水平差異較大。管理層能力(MA)的值為-0.002,標準差為0.143,表明管理層能力均值偏小,不同企業間的管理層能力存在較大差別。管理層持股(STOCK)均值為0.211,標準差為0.115,表明管理層持股比例平均達到21.1%,并購公司高管持股情況參差不齊。其余控制變量的統計結果與相關研究基本相符。此外,各變量之間的方差膨脹因子VIF為1.34,遠小于10,表明本文涉及的變量不存在嚴重的多重共線性問題。

表2 描述性統計結果

(二)多元回歸分析

1.管理層能力與企業并購溢價

表3列(1)和列(2)報告了對H1的檢驗結果。按照并購溢價(PRM_TRD)和經過行業調整的并購溢價(PRM_TRDind)分別進行回歸。表3所示,列(1)中管理層能力(MA)系數為-0.071,在1%的水平上顯著,說明在控制其他變量的情況下,并購方企業的管理層能力越高,企業的并購溢價越低,驗證了H1的合理性。列(2)中管理層能力(MA)系數為-0.020,在5%的水平上顯著,說明在控制其他變量的情況下,并購方的管理層能力與經過行業調整后的并購溢價顯著負相關,進一步保證了H1的合理性。上述回歸結果表明管理層能力越強,越能抑制企業的并購溢價。列(1)和列(2)控制變量的系數符號及顯著性水平與已有研究基本一致。以列(1)并購溢價的回歸結果為例,財務顧問(ADVISOR)的系數為0.061,在5%水平上顯著,說明財務顧問會增加企業的并購溢價,這與宋賀等的研究結果相符;支付方式(PAYMENT)的系數為-0.074,在1%水平上顯著,說明采用現金支付的并購溢價相對其他方式比較低,與葛偉杰等研究結果一致。

2.管理層持股對管理層能力與企業并購溢價關系的影響

表3列(3)和列(4)報告了H2管理層持股對管理層能力與企業并購溢價關系影響的檢驗結果。列(3)為并購溢價(PRM_TRD)的回歸結果,列(4)為行業調整后并購溢價(PRM_TRDind)的回歸結果,管理層能力(MA)與管理層持股(STOCK)的交乘項(MA×STOCK)的系數分別是-0.049和-0.038,均在1%水平上顯著,表明在其他條件相同的情況下,公司管理層持股越高,越能增強管理層能力與企業并購溢價間的負相關關系,即管理層持股會加強管理層能力對企業并購溢價的抑制作用,說明管理層持股使得管理層能力對企業并購溢價的抑制作用得到更好的體現。上述回歸結果表明管理層持股在一定程度上調動了管理層的積極性,增加股權激勵會使能力強的管理層更愿意降低并購溢價,降低了股東與管理層之間的代理沖突。因而,上述結果驗證了H2。

表3 管理層能力與企業并購溢價的回歸結果

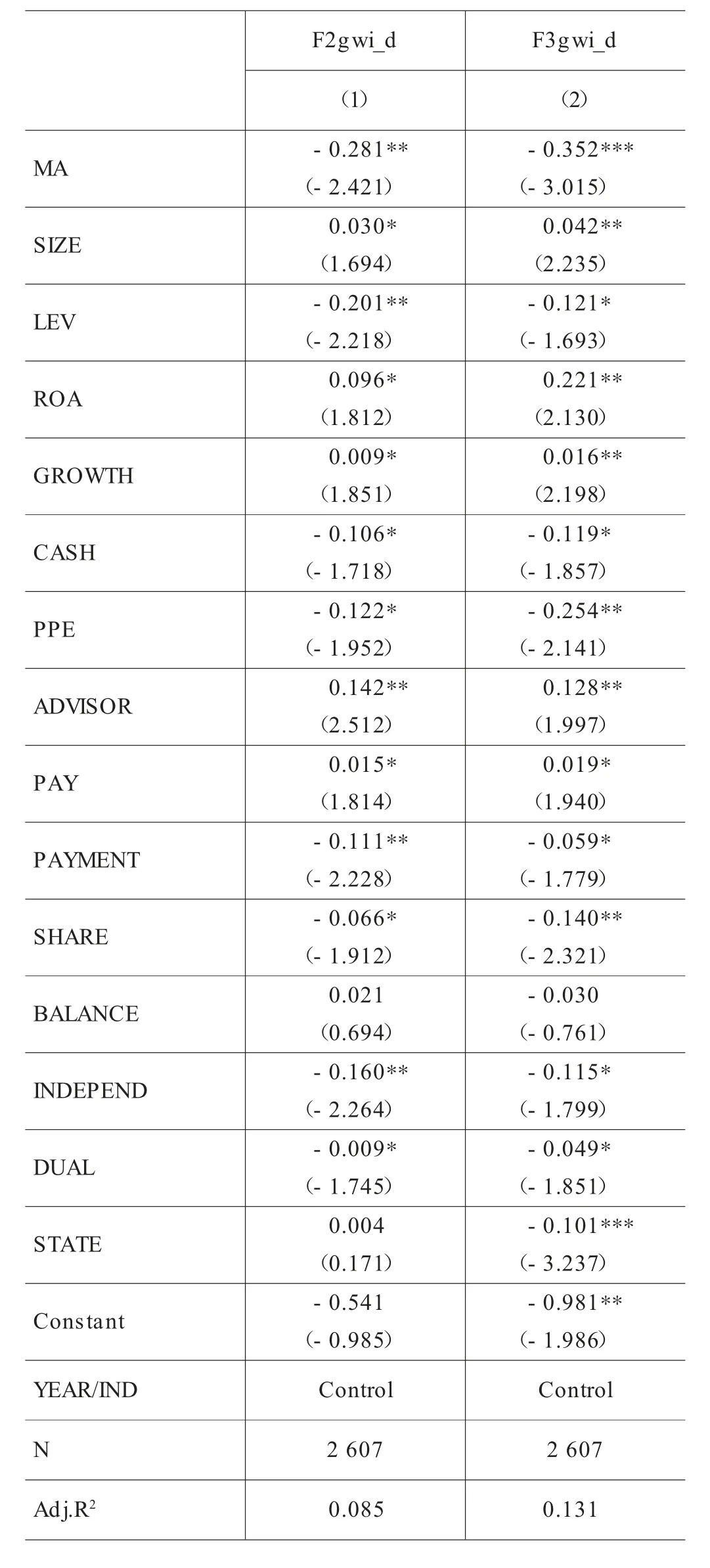

(三)進一步分析——管理層能力與商譽減值準備

管理層能力降低了并購溢價,使得并購支付價格更接近于并購標的的內在價值,那么從理論上講高能力管理層進行并購形成的商譽資產未來計提減值的可能性應該較低。由于商譽減值的計提一般在并購后2—3年的對賭協議完成期,參考逯東等的做法,選用管理層并購后2—3年是否計提商譽減值準備作為觀測對象進行檢驗。選用是否計提商譽減值準備作為觀測對象進行檢驗的原因是:非同一控制下的并購溢價形成商譽,如果企業在并購后2—3年內計提商譽減值,說明其并購溢價中偏離并購標的內在價值的部分比較多。因此,用并購后2年內是否計提商譽減值(F2gwi_d)和并購后3年內是否計提商譽減值(F3gwi_d)作為觀測對象進行檢驗。本文預期管理層能力有助于降低企業在并購后2年或3年內計提商譽減值準備的可能性。表4報告了管理層能力對商譽減值準備的回歸結果。列(1)和列(2)回歸結果顯示管理層能力(MA)的回歸系數分別在5%和1%水平上顯著為負,說明管理層能力越高,其發起并購活動計提商譽減值準備的可能性越低,進一步驗證了H1的合理性。

表4 管理層能力與商譽減值準備的回歸結果

(四)穩健性檢驗

1.內生性檢驗——Heckman兩階段

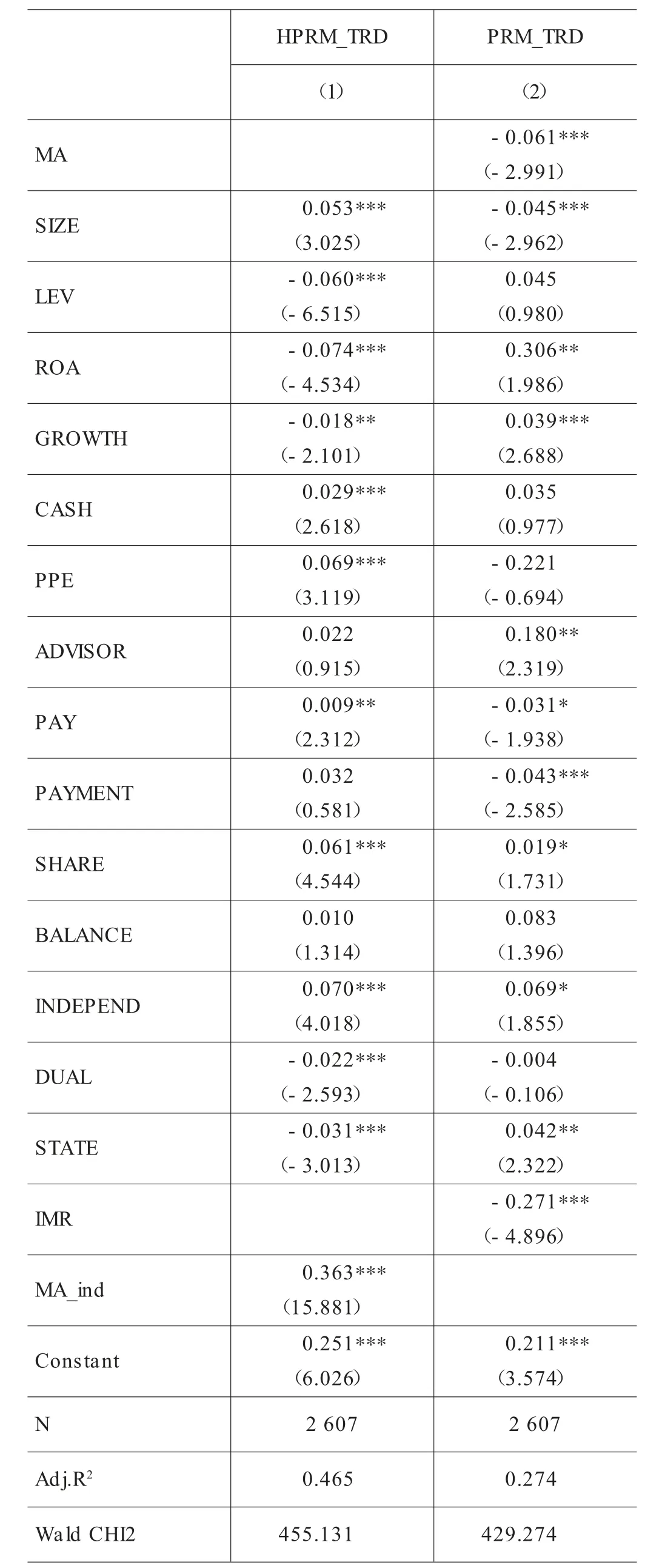

管理層能力對企業并購溢價的影響有可能是高能力的管理層在進行并購選擇時,本身就會傾向于選擇那些競價低的標的公司,即那些高溢價的標的公司根本不會出現在管理層的并購標的選擇范圍內。因此需要考慮這種自選擇偏好對于本文研究結論的影響。故本文嘗試采用Heckman兩階段回歸降低自選擇問題造成的內生性影響。借鑒姚立杰等做法選取管理層能力行業均值(MA_ind)作為解釋變量對企業是否選擇高溢價企業并購進行第一階段的回歸。在區分是否對高溢價企業進行并購時,參考劉超等的做法,若公司支付的并購溢價(PRM_TRD)高于并購溢價的年度-行業中位數,為高溢價并購,HPRM_TRD=1;否則,HPRM_TRD=0。表5回歸(1)中管理層能力行業均值(MA_ind)變量的回歸系數在1%水平上顯著為正,說明了其作為工具變量的合理性。表5回歸(2)中逆米爾斯比(IMR)的系數顯著,說明存在樣本自選擇問題。在控制了逆米爾斯比(IMR)之后,MA變量的回歸系數顯著為負,說明在樣本自選擇問題被控制后,本文主要研究結論依然成立。

表5 Heckman兩階段回歸結果

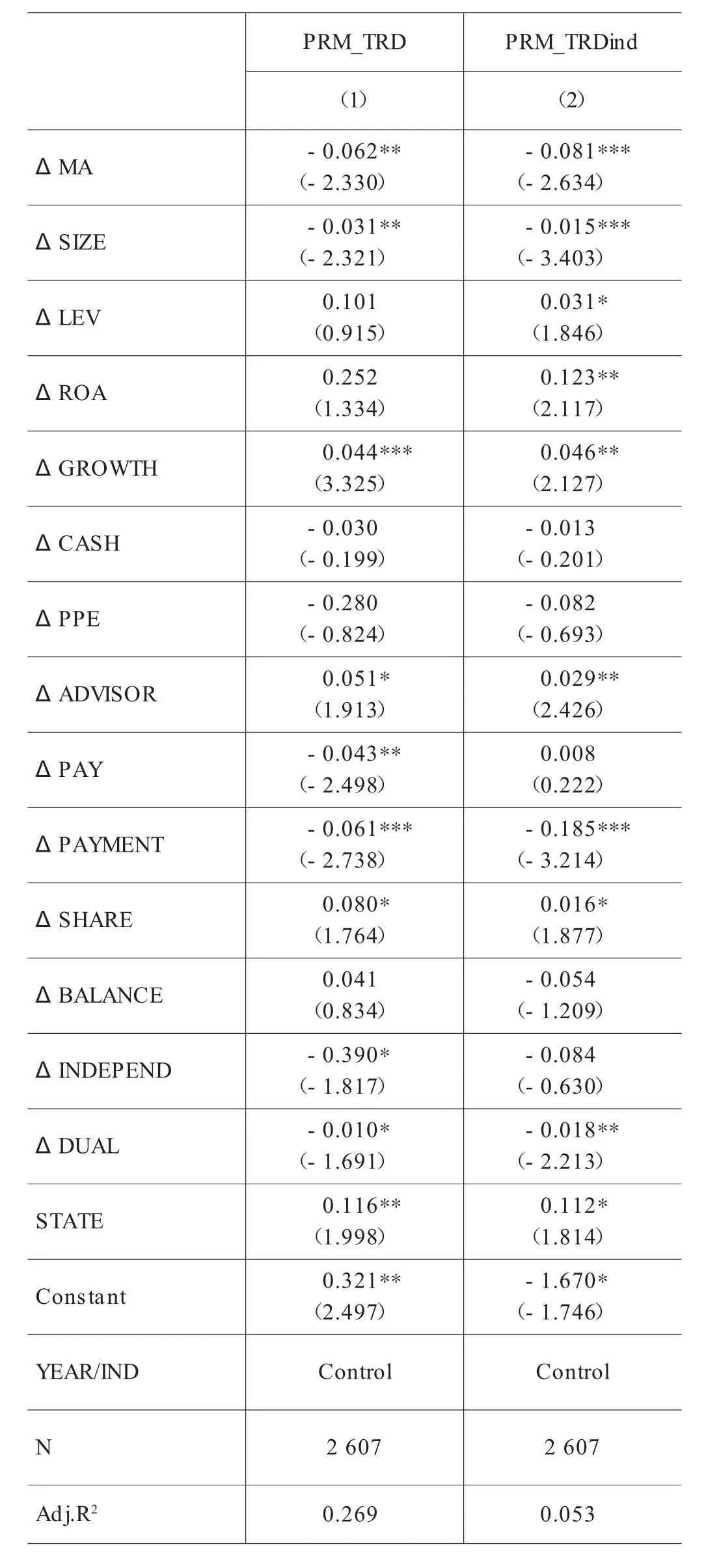

2.Change模型

如果管理層能力能夠降低企業并購溢價,那么管理層能力的增加對企業并購溢價的影響也應該顯著為負。以管理層能力變量前后年數據差異(ΔMA)為管理層能力的替代變量,對模型3進行重新回歸,檢驗結果如表6所示。可以看出,管理層能力變量的回歸系數分別在5%和1%水平上顯著為負,表明管理層能力對企業并購溢價產生負向影響,本文主要研究結論依然成立。

表6 管理層能力變化與企業并購溢價的回歸結果

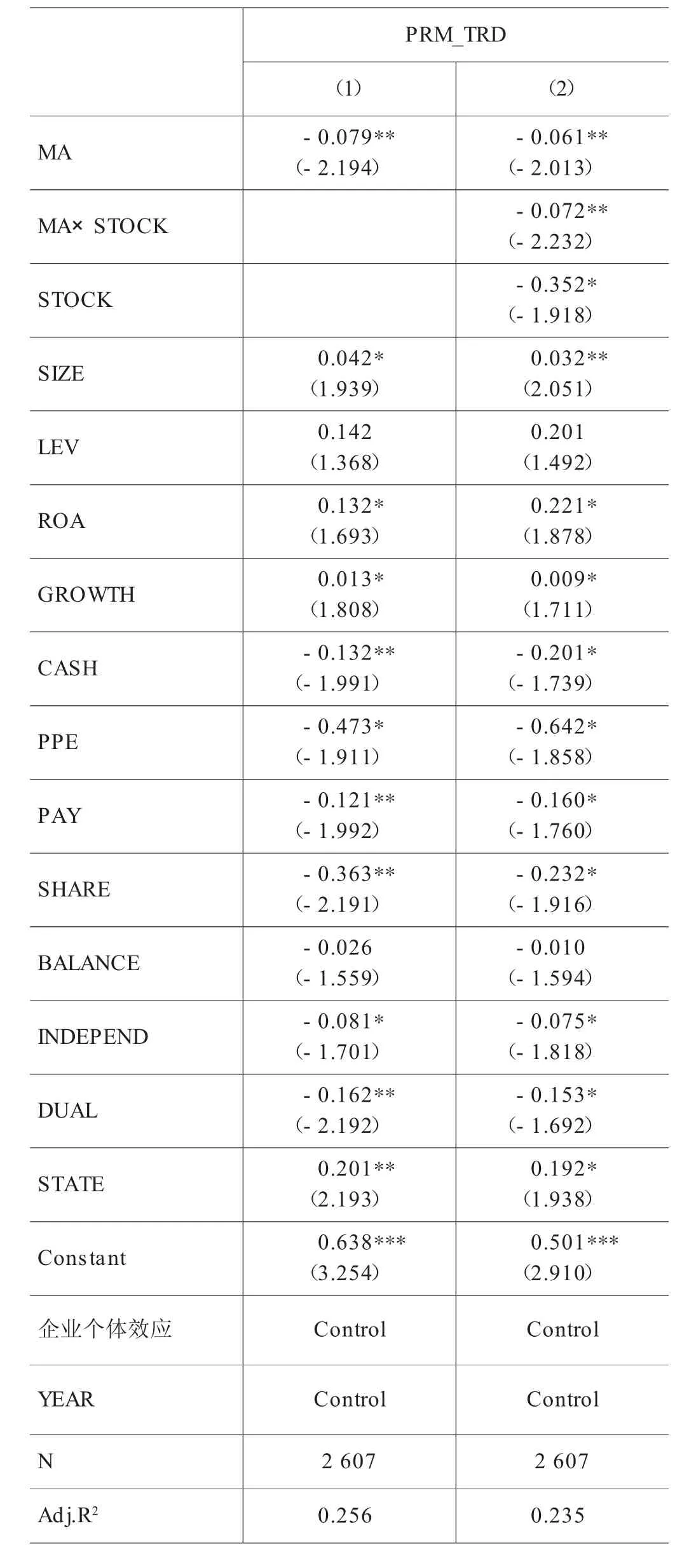

3.固定效應模型

為解決樣本選擇偏差對研究結論的干擾,本文采用控制企業個體因素的固定效應模型降低一些固定不變的不可觀測的因素對企業并購溢價的影響。表7為固定效應模型的回歸結果,回歸結果說明考慮企業個體效應后,本文H1和H2的主要研究結論依然成立。

表7 固定效應模型回歸結果

五、研究結論與啟示

本文從管理層能力視角出發闡述了管理層能力對企業并購溢價的影響,并選取2007—2020年發生并購事件的上市公司作為樣本進行實證檢驗。研究發現:第一,管理層能力與企業并購溢價負相關,說明管理層能力對企業并購支付產生影響,管理層能力越高越能緩解并購雙方的信息不對稱,降低并購溢價的支付。第二,管理層持股增強了管理層能力與企業并購溢價的關系,說明股權激勵機制的確能夠促進管理層能力的發揮,增強管理層能力與企業并購溢價的負向關系。

通過本文的研究可以獲得以下啟示:第一,企業在并購前有必要關注管理層的投入產出能力,減少因公司管理層能力不足而導致并購溢價過高,進而降低商譽暴雷的風險,以維護資本市場的穩定。第二,為提升企業并購的價值,上市公司可通過股權激勵等方式使管理層能力得到充分發揮,以降低并購溢價。第三,借鑒發達國家的經驗,相關部門建立與國際接軌的企業經營管理人員職業資格認證體系,通過認證體系全面提升管理層能力。●

附:

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14