金融科技發(fā)展對商業(yè)銀行風(fēng)險承擔的影響研究

2022-09-03 08:08:12王志敏

上海商業(yè) 2022年8期

王志敏

一、引言

當前,以互聯(lián)網(wǎng)科技為基石的金融科技已進入全面發(fā)展期,在此期間作為傳統(tǒng)金融媒介的商業(yè)銀行不可避免地受到來自新興金融科技公司的競爭沖擊。面對如此劇烈的業(yè)態(tài)變革,在政策引導(dǎo)、技術(shù)革新與市場競爭的共同推動下,傳統(tǒng)商業(yè)銀行紛紛啟動金融科技基礎(chǔ)設(shè)施建設(shè),積極謀求轉(zhuǎn)型,主動開展與新興金融科技公司的業(yè)務(wù)合作,尋求優(yōu)勢互補,共謀互利雙贏,力圖在新時期搭上金融科技發(fā)展的快車。同時,自2015年起,在我國金融業(yè)中占據(jù)重要地位的部分商業(yè)銀行已開始設(shè)立金融科技子公司進行技術(shù)的自主研發(fā)。

對于銀行業(yè)而言,金融科技的快速興起與發(fā)展對其在金融服務(wù)領(lǐng)域的經(jīng)營模式及思維模式提出了較大挑戰(zhàn),將深刻改變傳統(tǒng)商業(yè)銀行發(fā)展的演變路徑,顛覆傳統(tǒng)的銀行經(jīng)營方式。隨著業(yè)界金融科技應(yīng)用的持續(xù)深化,商業(yè)銀行的風(fēng)險管理所面臨的壓力也逐步上升,加速推進金融科技與銀行業(yè)務(wù)的結(jié)合是傳統(tǒng)銀行業(yè)轉(zhuǎn)型突破的必經(jīng)方向。基于此背景,探討金融科技的發(fā)展對商業(yè)銀行的風(fēng)險承擔水平的影響就顯得尤為重要。

二、研究設(shè)計與樣本特征

1.數(shù)據(jù)來源

基于金融科技概念的落地及普及進程,本文選定2012年至2019年為實證分析的研究區(qū)間。同時,考慮到商業(yè)銀行營業(yè)數(shù)據(jù)的完整性和可取得性,選取我國35家上市銀行、2家股份制商業(yè)銀行、21家城市商業(yè)銀行和26家農(nóng)村商業(yè)銀行共84家商業(yè)銀行的微觀面板數(shù)據(jù)為研究樣本,數(shù)據(jù)來源于Wind數(shù)據(jù)庫和各商業(yè)銀行年報。

2.樣本特征及變量描述

本文借鑒參考諸多學(xué)者的研究成果,以貸款減值準備計提率作為銀行風(fēng)險承擔水平的代理變量,分維度構(gòu)建金融科技指數(shù)作為解釋變量。在宏微觀兩大層面上選取本研究的控制變量。

(1)被解釋變量

本文將貸款減值準備計提率作為實證研究中銀行風(fēng)險承擔水平的衡量指標,貸款減值準備計提率(LIPR)意為當期銀行貸款減值準備計提占銀行發(fā)放貸款總額的比率,是一項較為有效的整體信用風(fēng)險預(yù)期指標。LIPR越高,意味著銀行預(yù)估其貸款損失越大,表明銀行所承擔的風(fēng)險水平越高。LIPR公式:LIPR=當期貸款減值準備計提金額/貸款額。

(2)解釋變量

本研究中,金融科技的發(fā)展程度是構(gòu)建模型的核心解釋變量。本文參考不同金融功能維度構(gòu)建詞庫的方法,結(jié)合金融科技發(fā)展特點,依據(jù)如下步驟構(gòu)建金融科技指數(shù)FT。

①構(gòu)建關(guān)鍵詞初始詞庫。運用“文本挖掘法”構(gòu)建各項功能的關(guān)鍵詞詞庫。分為總體概念、支付結(jié)算、資源配置、風(fēng)險管理、技術(shù)路徑五個維度,將關(guān)鍵詞建立初始詞庫。

②統(tǒng)計整理各維度關(guān)鍵詞的年度詞頻,對關(guān)鍵詞初始詞庫進行量化處理。本研究整理了2012年至2019年間各維度關(guān)鍵詞在百度指數(shù)中的搜索頻率,百度指數(shù)的詞頻可以較好地體現(xiàn)社會對金融科技的關(guān)注程度,反映出金融科技的整體發(fā)展水平。

③應(yīng)用因子分析法構(gòu)建金融科技指數(shù)。鑒于各關(guān)鍵詞的年度詞頻存在較大差異,本文將各關(guān)鍵詞的年度詞頻進行中心化處理,中心化方法如下:

中心化年詞頻數(shù)i=(年次頻i-樣本年詞頻平均數(shù))/樣本年詞頻平均數(shù),i=1,2,3,…

(3)控制變量

本文分宏觀和微觀兩大層面選擇模型的控制變量。

①宏觀層面:選取實際GDP增速GDP_GR以衡量我國宏觀經(jīng)濟運行狀況,貨幣和準貨幣供應(yīng)量增速M2_GR以反映我國貨幣政策實施狀況。

②微觀層面:選取銀行各年度資本充足率CAR及凈息差NIM以反映銀行自身特征。

(4)模型設(shè)計

本文為探究金融科技發(fā)展對商業(yè)銀行風(fēng)險承擔水平的影響,模型如下:

LIPR=α0+β1FT+β2GDP_GR+β3M2_GR+β4CAR+β5NIM+ε。

三、實證分析

1.KMO和Bartlett檢驗

本文運用SPSS分析軟件對五個維度詞頻進行因子分析,依據(jù)所顯示的KMO統(tǒng)計值得出總體概念、資源配置維度詞頻所合成的指數(shù)不能用于衡量該維度,KMO統(tǒng)計值為0.5和0.596,支付結(jié)算、風(fēng)險管理、技術(shù)路徑的KMO統(tǒng)計值分別為0.680、0.713、0.612,反映指數(shù)可衡量。2012-2017年我國金融科技發(fā)展水平呈快速上升趨勢,2017-2019年發(fā)展勢頭有所回落。

2.平穩(wěn)性檢驗

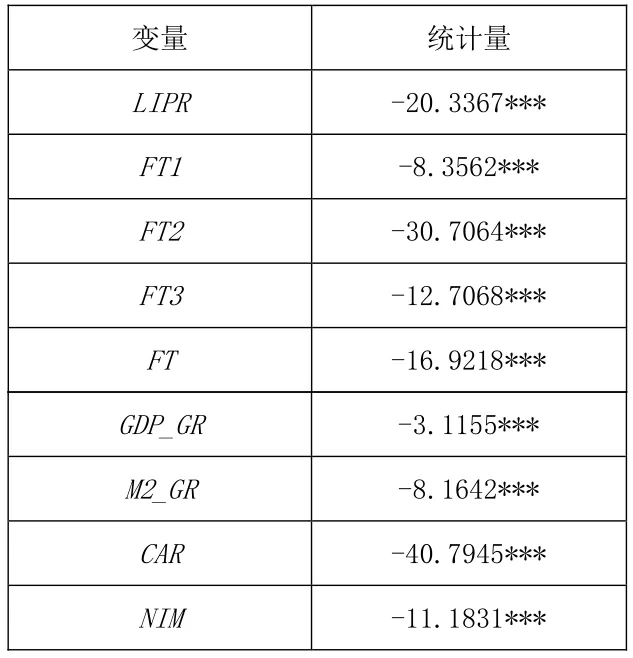

為有效避免實證分析時偽回歸的出現(xiàn),對各變量序列的平穩(wěn)性進行檢驗。表1即為單位根檢驗結(jié)果。各變量序列的P值均遠小于0.01,即認為不存在單位根,各變量序列均為平穩(wěn)序列。

表1 平穩(wěn)性檢驗表

3.相關(guān)性檢驗

金融科技指數(shù)FT與各維度子指數(shù)的相關(guān)系數(shù)均達到了0.9以上,基于此本文在構(gòu)建實證模型時將金融科技各指數(shù)FT1、FT2、FT3、FT分開處理,建立4個模型。

4.模型形式確定

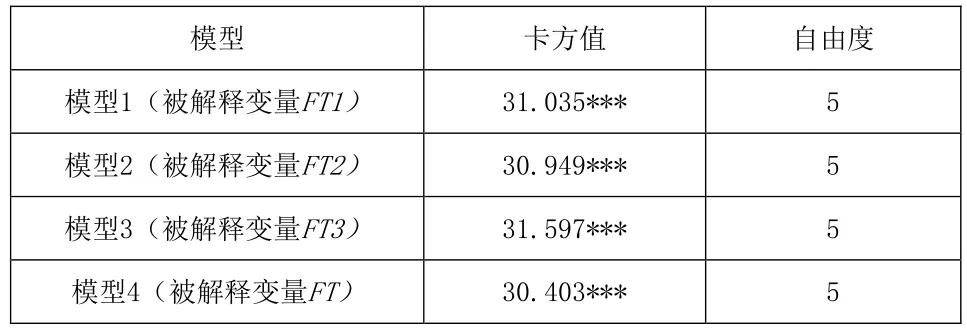

Hausman檢驗用于確定所構(gòu)建的模型形式為隨機效應(yīng)模型(Random Effect Model)還是固定效應(yīng)模型(Fixed Effect Model),其原假設(shè)設(shè)定為模型的解釋變量與隨機擾動項不相關(guān),據(jù)此應(yīng)建立隨機效應(yīng)模型。若檢驗結(jié)果表明應(yīng)接受原假設(shè),則建立隨機效應(yīng)模型,否則需建立固定效應(yīng)模型。表2檢驗結(jié)果表明,各模型在0.01顯著性水平下均拒絕原假設(shè),基于此本文所構(gòu)建模型均應(yīng)設(shè)定為固定效應(yīng)模型。

表2 Hausman檢驗結(jié)果表

5.模型形式確定

本文以按截面加權(quán)(Cross-section weights)的方式確定回歸權(quán)數(shù),并基于PCSE(Panel Corrected Standard Errors,面板校正標準誤)法進行各模型的回歸,回歸所得結(jié)果見表3。

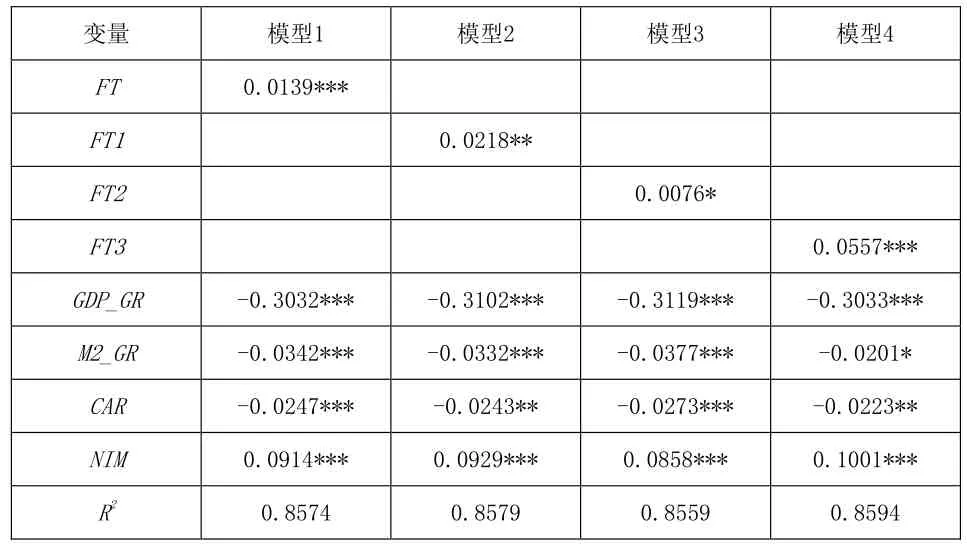

表3 金融科技指數(shù)及其子指數(shù)回歸分析結(jié)果表

由表3可知,模型1、2、3、4對應(yīng)金融科技指數(shù)FT、子指數(shù)支付結(jié)算指數(shù)FT1、子指數(shù)風(fēng)險管理指數(shù)FT2與金融科技指數(shù)子指數(shù)技術(shù)路徑指數(shù)FT3對商業(yè)銀行風(fēng)險承擔水平的代理變量貸款減值準備計提LIPR的影響。各模型的可決系數(shù)R2均大于0.85,說明模型的擬合度較好。

分模型看,模型1FT的估計系數(shù)為0.0139,且在5%的顯著性水平下顯著,表明其LIPR具有正向影響,支持本文提出的研究假設(shè);模型2FT1的估計系數(shù)為0.0218,且在5%的顯著性水平下顯著,表明其LIPR具有正向影響,支持本文提出的研究假設(shè);模型3FT2的估計系數(shù)為且在10%的顯著性水平下顯著,表明其對具有正向影響,支持本文提出的研究假設(shè);模型4FT3的估計系數(shù)為0.0557,且在1%的顯著性水平下顯著,表明其LIPR具有正向影響。

四、結(jié)語

基于上文的實證分析結(jié)果可知,金融科技的發(fā)展水平與商業(yè)銀行風(fēng)險承擔水平呈正相關(guān)關(guān)系,即隨著金融科技的深入發(fā)展,商業(yè)銀行所承擔的風(fēng)險水平隨之上升。建議商業(yè)銀行應(yīng)加快金融科技應(yīng)用,積極開展與金融科技企業(yè)的合作;商業(yè)銀行應(yīng)推進風(fēng)險評估體系的完善,以長遠角度進行風(fēng)險控制;監(jiān)管機構(gòu)應(yīng)及時跟進,強化對金融科技行業(yè)的監(jiān)管。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟·中國直銷(2018年12期)2018-12-29 12:22:40

少兒科學(xué)周刊·兒童版(2017年9期)2018-03-15 15:00:11

消費導(dǎo)刊(2017年20期)2018-01-03 06:27:21

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2017年4期)2017-06-30 12:41:53

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2016年6期)2016-08-19 06:35:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

山西大同大學(xué)學(xué)報(社會科學(xué)版)(2016年6期)2016-01-23 02:06:18

兒童故事畫報·發(fā)現(xiàn)號趣味百科(2015年10期)2016-01-20 00:47:36