新冠疫情背景下貨幣政策對商業信用再配置行為的影響分析

——基于供應鏈關系視角

2022-09-09 02:21:44章鐵生教授博士李研安徽工業大學商學院安徽馬鞍山243032

商業會計 2022年16期

章鐵生 (教授/博士) 李研 (安徽工業大學商學院 安徽馬鞍山 243032)

一、引言

突如其來的新冠疫情使中國乃至世界經濟陷入深度衰退,其對中國經濟的影響成為當前學者們關注的熱點話題。國家統計局數據顯示:2020年第一季度,我國GDP及規模以上工業利潤同比下降 6.8%和36.7%,人均可支配收入實際下降3.9%,全國工業產能利用率僅為67.3%。在此背景下,中央和地方政府采取了一系列措施以穩定金融市場:2020年2月初央行先后采取了投放流動性資金1.7萬億元人民幣、鼓勵建設債券發行綠色通道、為企業設立3 000 億元專項再貸款等措施。國泰安數據庫顯示,2020年廣義貨幣余額為2 186 795.89億元,同比增長10.1%,扣除GDP增長率和CPI增長率達到5.33。在此寬松的貨幣環境下,銀行貸款供給充足、融資成本降低,企業獲取銀行貸款的難度相對降低,企業商業信用再配置水平因而受到一定影響。此外,企業的再配置水平亦取決于其再配置意愿的高低,再配置意愿又與供應鏈關系中企業間的信任程度和關聯水平密切相關,因此供應鏈集中度的高低便成為影響企業商業信用再配置行為的又一重大因素,即供應鏈集中度高的企業作為銀行的代理人,發揮著連接銀行與下游企業的中介作用。當前,對此問題進行深入研究的文獻較少,對于該方面的研究亟須展開。

本文利用2007—2020年我國A股上市公司數據,基于供應鏈關系視角,分析了新冠疫情背景下貨幣政策對企業商業信用再配置行為產生的影響。研究發現:在新冠疫情影響下,貨幣政策對商業信用再配置行為的影響機制得到強化。在引入調節變量供應鏈集中度后發現,相對于供應鏈集中度低的企業,這一強化機制在供應鏈集中度高的企業中更為顯著。此外,本文對這一強化機制進行了更為細致的考察,結果表明,在新冠疫情的沖擊下,央行推行更為寬松的貨幣政策以引導實體經濟融資成本下降,縮小信貸資金與自有資金的成本差距,從而弱化企業內部資金對銀行信貸的替代效應,進而促進企業將銀行信貸轉為商業信用的資源再配置行為。

本文的研究貢獻主要在于:第一,當前對商業信用再配置的研究大多是就存在性和異質性而言的,本文基于新冠疫情背景對商業信用再配置行為的影響因素進行探討,為企業商業信用再配置研究提供了一個新的視角與證據。第二,本文通過研究不同供應鏈集中度的企業給下游客戶提供商業信用水平的差異,來理解現實中供應鏈關系如何影響企業的商業信用再配置行為,進一步豐富和拓展了商業信用再配置行為影響因素的相關研究。

二、理論分析與研究假設

(一)新冠疫情對商業信用再配置行為的影響

在新冠疫情爆發致使經濟活動幾近停擺的背景下,我國企業面臨著營收下降和現金流短缺等多重壓力。為緩解企業的資金壓力,我國采取更加積極的財政政策,放松實體經濟的信貸政策,通過優惠的信貸環境以緩解企業所受到的外部融資困境。銀行貸款供給充足、融資成本降低(祝繼高、陸正飛, 2009;葉康濤、祝繼高,2009;Mojon等,2002),現金流得到改善,將進一步刺激企業向下游客戶提供更多的商業信用以促進銷售、提升市場競爭力。

當企業面臨商業信用投資時,會優先選擇成本更低的自有資金為下游客戶提供商業信用,使得自有資金對銀行信貸的替代效應將成為影響企業商業信用再配置行為的一大重要因素(于博、尹鳳,2016)。即自有資金對銀行信貸的替代效應越強,企業將銀行信貸轉為商業信用的資源再配置效應就越弱,因此可通過弱化兩者之間的替代效應來提升企業的商業信用再配置水平。在新冠疫情下,央行推行更為寬松的貨幣政策以增加可貸資金,引導實體經濟融資成本下降,緩解企業所受到的外部融資困境。因此企業自有資金與銀行信貸之間的成本差距將被縮小,自有資金對銀行信貸的替代效應將被減弱,企業的商業信用再配置水平將進一步得到提升。

從另一方面來說,由于受到新冠疫情的沖擊,客戶所面臨的融資困境更為嚴峻,資金缺口加大,對商業信用的依賴增強,因此將會更多地使用商業信用融資替代銀行貸款融資以彌補自身資金缺口。特別是對于非國有企業,由于信貸歧視現象的存在(江偉、李斌,2006),其只能獲得銀行配給國有企業剩下的資源,非國有企業的融資約束進一步加深,客戶使用商業信用融資替代銀行貸款融資將進一步增加(陸正飛、楊德明,2011;饒品貴、姜國華,2013)。當央行推行更為寬松的貨幣政策時,銀行貸款供給充足,貸款融資難度降低,一方面企業內部現金流得到改善,進而推動企業商業信用再配置意愿與再配置能力的提升;另一方面信貸可得性的改善以及融資成本的降低將會刺激企業向下游提供更多的商業信用以促進銷售、擴大市場份額以及把握投資機會,從而促進企業商業信用供給與貨幣政策呈現同方向的變動。

根據以上分析,受新冠疫情的影響,國家通過實行寬松的貨幣政策以引導實體經濟融資成本下降,一方面縮小了信貸資金與自有資金的成本差距,弱化自有資金對銀行信貸的替代效應,提升企業的商業信用再配置水平;另一方面改善了企業內部現金流、刺激企業向下游提供更多的商業信用以促進銷售、提升市場競爭力,進而提升企業再配置意愿。鑒于此,提出以下假設:

H1:其他條件一定時,新冠疫情的沖擊會顯著強化貨幣政策對商業信用再配置行為的影響。

(二)供應鏈集中度對新冠疫情與商業信用再配置之間關系的影響

在競爭日益激烈的市場環境中,企業與少數供應商/客戶建立穩定合作關系至關重要(李艷平,2017),供應鏈集中作為企業建立穩定合作關系的重要途徑,既存在風險效應也存在整合效應。對企業來說,當企業對客戶/供應商投入大量專有性資產時,一旦供應鏈關系破裂,企業將會面臨資產價值減損的風險(Raman 和 Shahrur,2008),前期投入的專用性資產成為沉沒成本,嚴重損害企業的財務狀況,甚至引發破產。整合效應體現在密切的交易往來有利于雙方進行高價值信息分享,降低信息不對稱程度,有利于企業安排生產、進行投資(張西征、張慧,2017),降低存貨管理成本、交易成本和不確定性(Kalwani和Narayandas,1995 ;Patatoukas,2012),幫助企業及時對市場環境變化做出回應(Dyer和 Singh,1998)。隨著供應鏈集中度的提高,其帶來的風險效應和整合效應此消彼長,一方面企業獲取的銀行信貸規模受到一定影響(章鐵生等,2022),另一方面對下游客戶進行資源再配置的意愿將會有所改變。

當供應鏈集中度較高時,隨著供應鏈集中度的增強,整合效應逐漸占據主導地位,企業將銀行信貸轉為商業信用的資源再配置水平提高。首先,供應鏈成員企業為深化合作關系進行專用性資產投資(Banerjee等,2008),專用性資產的大量投入會大大增加彼此間的轉換成本(Kalwani和 Narayandas,1995),因此企業會更加努力維系上下游企業間穩定良好的合作關系(林鐘高等,2014),當下游客戶因受疫情影響而面臨暫時性的資金困難時,為減少專用性資產的投資損失企業會以商業信用的方式進行賒銷,從而促進企業再配置水平的提高。其次,雙方信任程度不斷加深。隨著企業與主要客戶交易的愈加密切,雙方之間私下溝通相對頻繁(方紅星等,2017),企業之間的信任關系不斷發展。通過私下溝通一方面使少數企業具備了獨有的信息優勢(Williamson,1979),另一方面降低了交易雙方的信息不對稱程度。信息不對稱程度的降低使得企業對客戶的營運和財務狀況以及聲譽等方面有了更加細致的了解,企業發生壞賬的風險得以降低,因此企業對下游賒銷的意愿會有所提高。最后,企業強化下游客戶關系管理的意愿提高。隨著企業與重要供應商/客戶關系型交易程度的愈發深入,供應鏈成員企業間的關聯越發緊密,其促進信息共享、資源整合的動機增強(Iyer和Villas-Boas,2003),上下游企業間更加注重合作(李任斯、劉紅霞,2016),企業強化下游客戶關系管理的意愿提高,因此當下游客戶因疫情原因面臨融資困境時,企業出于整體考慮會以賒銷的方式助供應鏈整體脫困,即企業將銀行信貸轉為商業信用的再配置意愿提高。

因此,對于供應鏈集中度較高的企業,當供應鏈關系型交易程度進一步加深時,風險效應逐漸減弱,整合效應逐漸增強并占據主導地位,新冠疫情對商業信用再配置的強化作用更顯著。然而供應鏈集中度較低時,企業之間處于相對競爭狀態,風險效應相對于整合效應占據主導地位,為保留充裕的自有資金進行投資與規避風險,企業將減少對下游客戶的商業信用再配置行為。鑒于此,本文提出以下假設:

H2:其他條件一定時,相對于供應鏈集中度較低的企業而言,新冠疫情對商業信用再配置行為的強化作用在供應鏈集中度高的企業中更為顯著。

三、研究設計

(一)樣本選取和數據來源

本文選取2007—2020年我國A股上市公司為研究樣本,并對相關數據作以下剔除:(1)剔除ST或*ST的公司;(2)剔除金融類行業;(3)剔除相關變量數據不全的公司。本文對所有連續變量進行了相關縮尾處理以消除極端值對本文結果的影響,最后得到23 660條數據。本文的基本數據來自CSMAR數據庫。統計軟件為STATA 15。

(二)變量選取與定義

1.被解釋變量:商業信用供給(AR)。參考已有文獻的做法,采用(應收賬款+應收票據)/營業收入進行衡量。

2.解釋變量。

(1)銀行信貸(Bank)。借鑒饒品貴、姜國華(2013)的做法,采用(短期借款+長期借款)/營業收入的方式進行衡量。

(2)貨幣政策(MP)。借鑒王雄元等(2015)以及陸正飛、楊德明(2011)的做法,采用MP來估算貨幣政策寬松程度,其中MP=M2增長率-GDP增長率-CPI增長率。若MP結果偏大,則表示貨幣政策偏寬松;反之,貨幣政策偏緊縮。從2007年至2020年 MP分別為-2.28、2.19、19.83、5.96、-1.44、3.32、3.16、2.94、5.00、2.60、 -0.43、-0.56、-0.30、5.33。這里選擇幾個MP較大的年份,即2009年、2010年、2015年以及2020年作為貨幣政策寬松年度,設置為1;其余MP較小的年份作為貨幣政策緊縮年度并設置為0。

(3)新冠疫情(COVID)。按年份設置為虛擬變量:2020年作為新冠疫情年份,設置為1;其他年份設置為0。

(4)供應鏈集中度(SC)。參考方紅星等(2017)的做法,采用前五大客戶銷售占比(Ctop5)與前五大供應商采購占比(Stop5)的均值作為供應鏈集中度的衡量方式。

3.控制變量。參考陸正飛、楊德明(2011)以及Petersen和 Rajan(1997)等已有相關文獻的做法,本文控制了企業規模(Size)、資產收益率(Roa)、商業信用獲取(TC)、營業利潤率(Prof)、現金流(Cfo)、總資產周轉率(Turn)、存貨(Inventory)、獨立董事比例(Indd)、第一大股東持股比例(Top1)、資產負債率(Zfl)、產權性質(State)以及行業(Ind)等可能影響商業信用供給的因素。具體變量定義及其解釋見表1。

表1 變量定義表

(三)模型設計

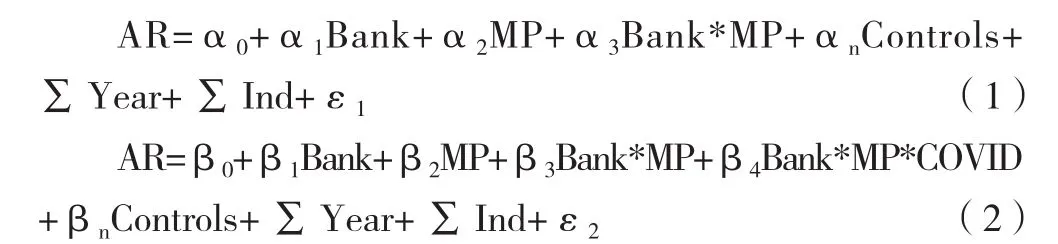

為驗證假設1本文構建模型(1)、模型(2):

為驗證假設2本文構建模型(3):

四、實證檢驗

(一)描述性統計

下頁表2為主要變量的描述性統計結果,可以看出,對于商業信用供給,有75%企業的商業信用供給超過0.110,25%的企業的商業信用供給高于0.413,平均值為0.298,最大值為1.263,標準差為0.255,說明不同企業間的商業信用供給程度相差較大。銀行信貸的平均值為0.328,標準差為0.482,說明不同企業間獲取銀行信貸的規模相差較大。供應鏈集中度的平均值為0.328,標準差為0.165,最大值、最小值分別為0.816與0.054,即不同企業前五大客戶/供應商的交易量占比具有較大差異,有嚴重依賴大客戶/供應商的企業存在。超過75%企業的關系型交易比例大于0.203,25%的企業關系型交易比例大于0.426,即整體供應鏈集中度相對較高,為下面考察企業商業信用供給行為提供了數據支持。其他變量描述性統計結果基本合理。

表2 主要變量的描述性統計表

(二)單變量對比分析

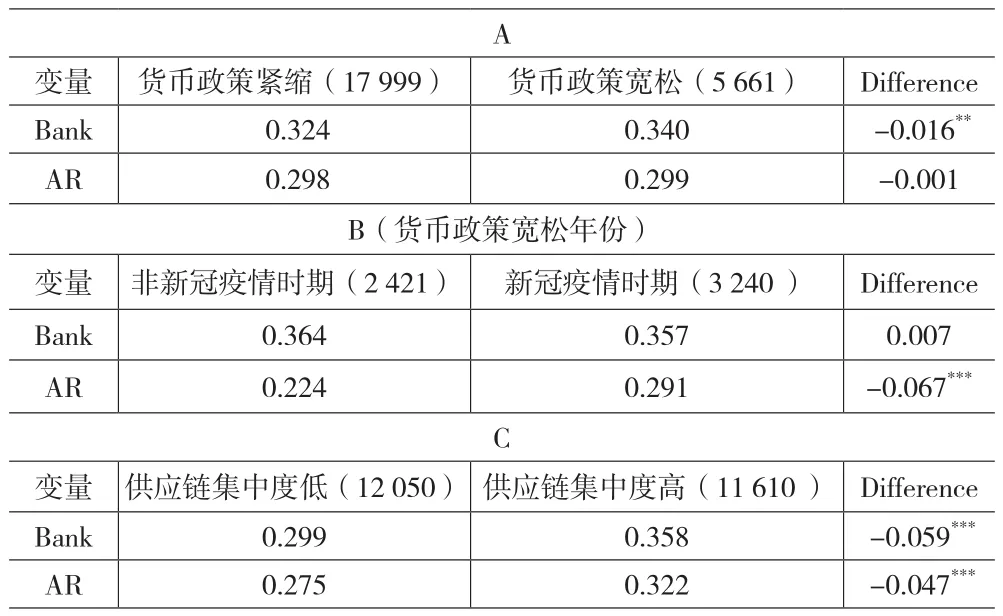

表3中A部分為全樣本中銀行信貸與商業信用供給在貨幣政策寬松期與緊縮期之間的均值差異檢驗,其中貨幣政策緊縮期樣本量為17 999,貨幣政策寬松期樣本量為5 661。在貨幣政策緊縮期企業銀行借款占營業收入的比例為32.4%,而在貨幣政策寬松期,企業銀行借款占營業收入的比例為34%,且其差異在5%的水平上顯著,可見貨幣政策寬松期企業獲取銀行信貸的規模大于貨幣政策緊縮期。

表3 單變量對比分析

B部分為貨幣政策寬松期樣本中銀行信貸與商業信用供給在新冠疫情時期和非疫情時期的均值差異檢驗,其中新冠疫情時期樣本量為3 240,非疫情時期樣本量為2 421。在新冠疫情時期企業給下游客戶提供的商業信用為0.291,非疫情時期為0.224,且其差異在1%的水平上顯著,說明在新冠疫情時期企業的商業信用供給水平高于非疫情時期。

C部分為銀行信貸與商業信用供給在供應鏈集中度高與供應鏈集中度低企業間的均值差異檢驗,其中供應鏈集中度低組樣本量為12 050,供應鏈集中度高組樣本量為11 610。供應鏈集中度較低的企業其銀行借款占營業收入的比例為29.9%,給下游客戶提供的商業信用為0.275;而供應鏈集中度較高的企業其銀行借款占營業收入的比例為35.8%,給下游客戶提供的商業信用為0.322,兩者差異均在1%的水平上顯著,初步說明供應鏈集中度高的企業其商業信用再配置水平高于供應鏈集中度低的企業。

(三)相關性分析

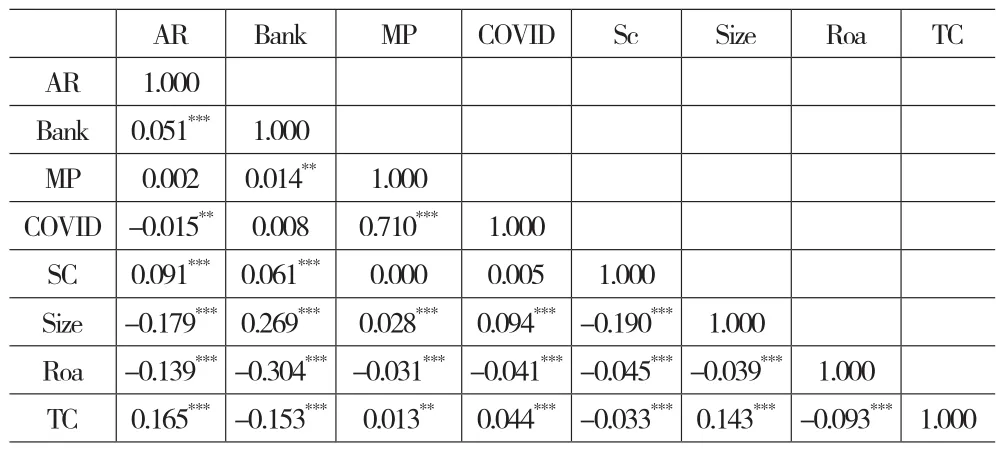

主要變量相關性分析結果如表4所示。商業信用供給與銀行信貸在1%的水平上顯著正相關,表明獲取的銀行信貸越多,其對下游客戶提供的商業信用就越多,說明企業存在將銀行信貸轉為商業信用的資源再配置效應。另外,貨幣政策與企業獲取的銀行信貸在5%的水平上顯著正相關,表明貨幣政策越寬松,企業獲取的銀行信貸規模越大;供應鏈集中度與商業信用供給與銀行信貸均在1%的水平上顯著正相關,說明相對于供應鏈集中度低的企業來說,供應鏈集中度高的企業其獲取的銀行信貸與對外提供的商業信用規模更大。此外,各控制變量之間的系數基本不超過0.5,不存在嚴重的多重共線性問題。

表4 主要變量的相關性分析

(四)多元回歸結果分析

下頁表5為假設1回歸結果。其中第(1)列為對全樣本的回歸,結果顯示商業信用供給(AR)與銀行信貸(Bank)的回歸系數為0.059,在1%的水平上顯著,與銀行信貸和貨幣政策的交乘項(Bank*MP)的回歸系數為0.041,同樣在1%的水平上顯著,驗證了寬松的貨幣政策對商業信用再配置行為起強化作用;第(2)列與第(3)列為將貨幣政策寬松年份的樣本分組為新冠疫情時期和非疫情時期進行

表5 假設1回歸結果

回歸,結果顯示在新冠疫情年份中,商業信用供給(AR)與銀行信貸(Bank)回歸系數為0.059,在1%的水平上顯著,而在非疫情組中與銀行信貸(Bank)的回歸系數不顯著。進一步對兩組數據進行Suest-似無相關檢驗,結果p值為0.051,否定原假設,說明在新冠疫情的沖擊下,貨幣政策對企業商業信用再配置行為的影響機制得到強化。假設1得到驗證。

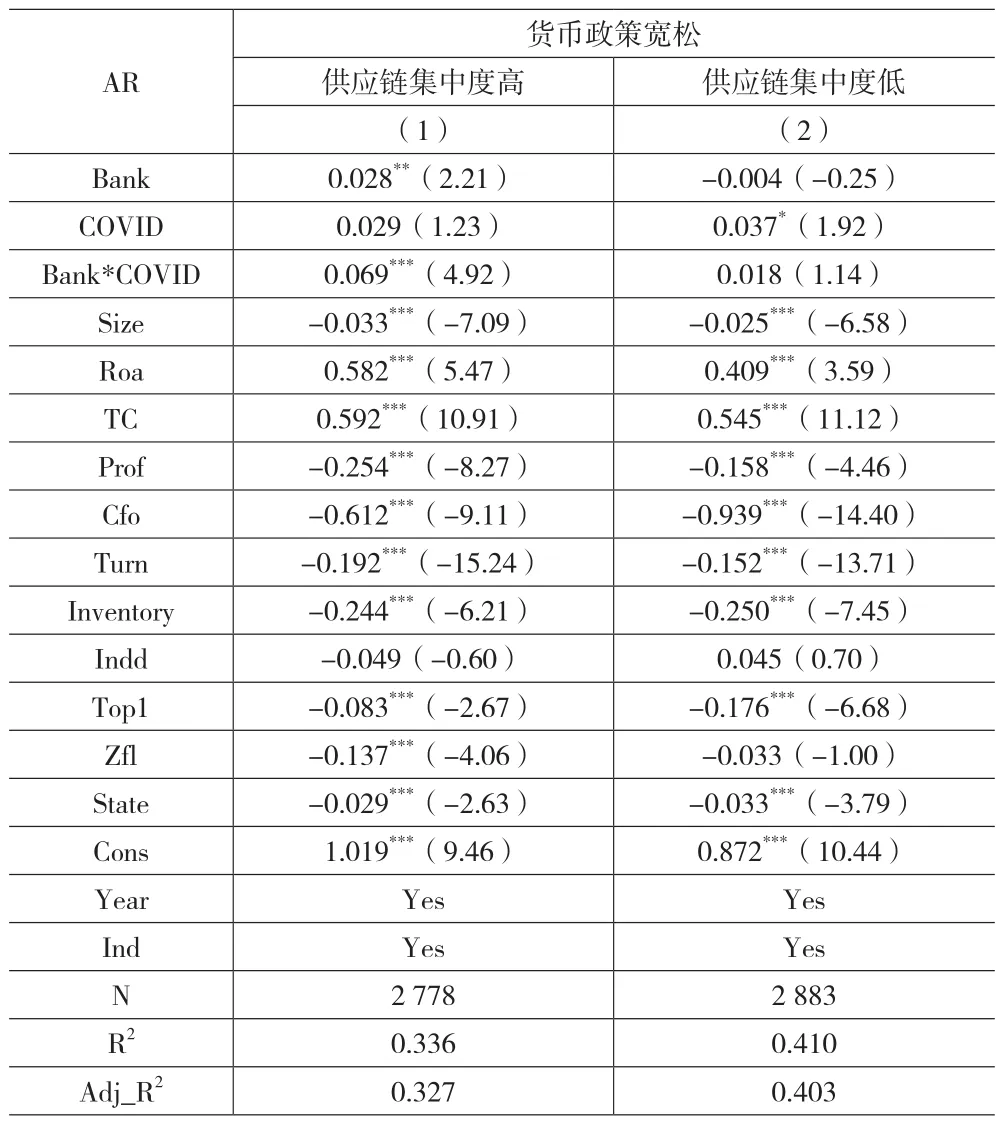

表6為假設2回歸結果。將貨幣政策寬松年份的樣本分組為供應鏈集中度高組和供應鏈集中度低組進行回歸后發現,對于供應鏈集中度較高的企業來說,商業信用供給(AR)與銀行信貸(Bank)的回歸系數為0.028,在5%的水平上顯著,與銀行信貸和新冠疫情的交乘項(Bank*COVID)的回歸系數為0.069,在1%的水平上顯著;而對于供應鏈集中度較低的企業來說,商業信用供給(AR)與銀行信貸(Bank)以及交乘項(Bank*COVID)的回歸系數均不顯著。進一步對兩組數據進行Suest檢驗,結果p值為0.082,否定原假設,說明相對于供應鏈集中度較低的企業,新冠疫情對商業信用再配置的強化作用在供應鏈集中度較高的企業中更顯著。假設2得到驗證。

表6 假設 2回歸結果

五、穩健性檢驗

為檢驗結果的穩健性,采用以下幾種方式進行驗證。(1)替換被解釋變量。參考王貞潔、王竹泉(2013)以及王雄元等(2015)做法,替換被解釋變量商業信用供給為(應收賬款+應收票據-預收賬款)/銷售收入(AR2),進行回歸后基本結果不變,假設1、假設2得到驗證。(2)替換解釋變量。參考王雄元等(2015)的做法,采用第一大客戶銷售占比(Ctop1)與第一大供應商采購占比(Stop1)的均值作為供應鏈集中度的替代變量,回歸結果基本不變,假設1、假設2穩健。(3)固定效應模型回歸。為解決可能存在的遺漏變量導致的內生性問題,采用固定效應模型進行回歸,回歸結果與主檢驗基本一致。(4)自變量滯后一期。考慮到銀行信貸對商業信用供給的影響可能存在互為因果導致的內生性問題,對銀行信貸滯后一期處理,按原模型再次進行回歸,回歸結果基本不變。

六、進一步研究

突如其來的新冠疫情使世界經濟陷入深度衰退,為緩解疫情的沖擊,央行推行寬松的貨幣政策以引導實體經濟融資成本下降,加快經濟復蘇。信貸融資成本的下降有效縮小了銀行信貸與企業自有資金的成本差異,從而弱化了企業自有資金對銀行信貸的替代作用,進而提升了部分企業的商業信用再配置水平。為驗證這一邏輯的合理性,本文將進一步對其中的作用渠道進行更為細致的考察,這有助于進一步理解新冠疫情如何強化貨幣政策與商業信用再配置行為間的影響關系。

本文利用溫忠麟等(2004)提出的中介效應檢驗程序構建以下模型,對企業內部現金流在貨幣政策與商業信用再配置之間是否發揮中介效應進行檢驗。

其中,CF為企業內部現金流,參考于博、尹鳳(2016)的做法,采用(扣除非經常性損益后的凈利潤+折舊與攤銷)/總資產的方式進行衡量。

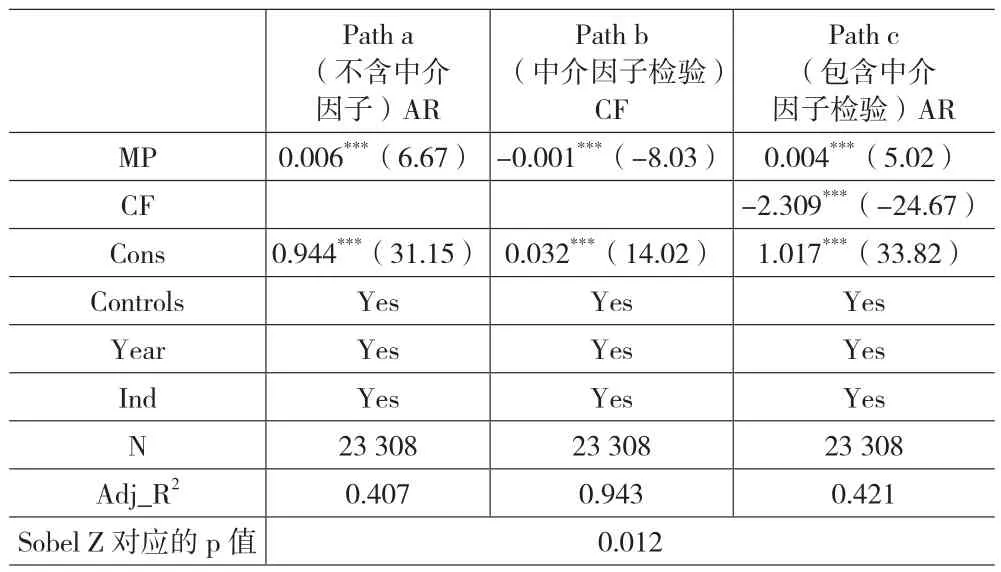

表7給出了企業內部現金流的替代效應作為影響渠道的檢驗結果。路徑模型Path a中,貨幣政策(MP)與商業信用供給(AR)的回歸系數為0.006,在1%的水平上顯著;在路徑模型Path b中,貨幣政策(MP)與中介因子企業內部現金流(CF)的回歸系數在1%的水平上顯著為負;在路徑模型Path c中,當把中介因子企業內部現金流(CF)放入模型時,貨幣政策(MP)與商業信用供給(AR)的回歸系數為0.004,依然在1%的水平上顯著,但小于路徑模型Path a中的回歸系數0.006。經比較,βγ與γ同號,說明存在部分中介效應,中介效應占總效應的比例為12.02%。為進一步驗證是否存在中介效應,本文進行了Sobel檢驗與Bootstrap檢驗,結果顯示p值為0.012,間接效應的置信區間不包含0,拒絕原假設,即寬松的貨幣政策弱化了企業自有資金對銀行信貸的替代效應,從而提高了商業信用再配置水平。綜合Path a、Path b、Path c模型的路徑分析結果得知,企業內部現金流的替代作用是貨幣政策對商業信用再配置產生影響的中介因子,該渠道存在部分中介效應,中介效應占比為12.02%。

表7 路徑檢驗

七、研究結論

本文以2007—2020年我國A股上市公司為研究對象,基于供應鏈關系視角考察了新冠疫情背景下貨幣政策對企業商業信用再配置水平產生的影響。研究發現:在新冠疫情的沖擊下,貨幣政策對企業商業信用再配置的影響機制得到強化;進一步分析發現,相對于供應鏈集中度較低的企業,這一強化機制在供應鏈集中度高的企業中更為顯著。最后,本文對這一強化機制進行了更為細致的考察,結果表明,在新冠疫情的影響下,國家通過實行更為寬松的貨幣政策以引導實體經濟融資成本的下降,縮小信貸資金與自有資金的成本差距,弱化企業內部資金對銀行信貸的替代效應,從而強化企業將銀行信貸轉為商業信用的資源再配置行為。以上發現從微觀視角肯定了新冠疫情時期貨幣政策調控在優化資源再配置方面的積極意義,拓展了宏觀經濟政策與企業微觀行為研究的邊界。因此,企業應積極響應國家采取的財政政策,主動抓住貨幣政策寬松帶來的融資優勢,增加銀行信貸規模,充分發揮出中小微企業與銀行間“信用橋梁”的作用。需要特別關注的是,供應鏈集中度并非越高越好,企業在加強供應鏈關系管理的同時也應及時防范和控制供應鏈管理中存在的風險,保持適度的供應鏈集中度水平在優化資金配置效率方面是十分有必要的。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

37°女人(2020年5期)2020-05-11 05:58:52