基于Cite Space V的環境會計研究綜述

2022-09-09 02:21:48榮鳳芝副教授雷文婷王博恩青海大學財經學院青海西寧810016

商業會計 2022年16期

榮鳳芝(副教授) 雷文婷 王博恩 (青海大學財經學院 青海西寧 810016)

一、引言

環境保護運動在20世紀60年代第一次興起,引起學術界對企業環境責任的重視。黨的十七大提出要建設生態文明,十八大將生態文明納入“五位一體”總體布局,并確定為中國可持續發展的基本國策,十九大將建設生態文明提升為“千年大計”,環境被放在更重要的位置。“雙碳”目標的提出,既展現了中國人民同世界各國人民一道推動構建人類命運共同體的真誠愿望,也彰顯了中國積極應對氣候變化的大國擔當。在黨和國家一系列政策引導下,我國對環境會計的研究逐漸增多,但總體研究深度不足,國內關于環境會計系統分析較少也較淺,而國外環境會計的經驗可為我國的深入研究和未來發展提供方向與動力。

本文主要聚焦于2000年至2019年期間WOS數據庫中2 554篇與環境會計相關的文獻。運用Cite Space V軟件的可視化知識圖譜方法對相關文獻進行分析。主要從四個方面進行分析,分別為研究國家及主要研究機構、研究作者、關鍵詞和共引文獻聚類,從而挖掘出國外環境會計的研究熱點及未來發展趨勢,為我國環境會計的持續發展提供建議。

二、數據來源與研究方法

(一)數據來源

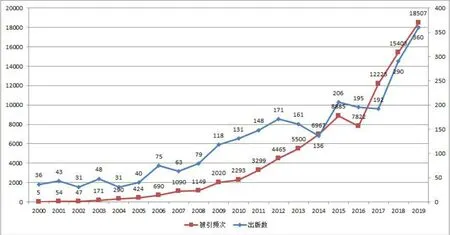

由于在WOS中以“環境會計”為主題詞檢索出來的文獻數量大,并且存在大量文獻與所研究的主題不相關,本文參考了韓沚清、肖淑芳等為代表的環境會計綜述研究中所確定的研究主題并進行補充,最終以環境會計(Environmental Management Accounting)、物質流成本會計(Material Flow Cost Accounting)、環境成本(Environmental Cost)、環境業績(Environmental Performance)、環境審計(Environmental Audit)、全部成本計算法(Full Cost Calculation)、壽命周期成本計算法(Life Cycle Costing)、水管理會計(Water Management Accounting)、碳會計(Carbon Accounting)、循環經濟(Circular Economy)、環境會計信息(Environmental Accounting Information)、環境經營(Environmental Management)等 研究主題分別以2000—2019年為文獻來源年份在WOS的SCI-EXPANDED、SSCI、CPCI-S、CPCI-SSH四大引文庫中進行檢索,在檢索出來的文獻中剔除新聞報道、會議通知等非學術文獻以及與主題不相符的文獻,將得到的2 554篇文獻作為Cite Space V分析的數據基礎。數據整理如圖1所示。

圖1 2000—2019年國外文獻出版數及被引頻次

由圖1可知,在WOS數據庫中2000—2019年間,國外環境會計研究的文獻數量在2015年之前雖然存在一定的波動,但基本保持平穩增長,說明該階段環境會計的相關研究發展呈穩定趨勢。2012—2014年的文獻數量有所下降,下降比例達到20%,研究發展呈緩慢趨勢。2017—2018年文獻數量呈現大幅度增長趨勢,掀起環境會計研究的高潮。同時文獻被引頻次逐年穩步上升,2 447篇文獻的被引頻次總計達到91 304次。2019年的文獻數量和文獻被引頻次均處于近20年中最高位。由此可見,隨著世界對環境越來越重視,國外對于環境會計的關注程度也越來越高,研究范圍不斷擴寬,研究深度也在不斷加強。

(二)研究方法。本文所使用的軟件是Cite Space的最新版本Cite Space 5.5.R2。Cite Space是基于引文分析的學科基礎,基于信息可視化的技術基礎將大量的文獻數據圖譜化,使學者能夠直觀地對信息進行辨析。本文運用Cite Space V軟件從文獻作者、主要研究機構及國家等不同維度分析出國外環境會計研究發展規模。運用 Cite Space V生成的可視化圖譜中的關鍵詞共現網絡及共引文獻聚類網絡進行文獻分析,得出國外環境會計的研究熱點及未來發展趨勢。

三、知識譜圖可視化分析

(一)國家和機構。對科研機構以及國家的研究可以更好地了解某一領域地研究過程以及研究成果。利用Cite Space V,將網絡節點設置為機構 (institution)和國家(country),最低出現頻次(c)設為 2,本時間切片中共現或共被引頻次(cc)設為 2, 貢獻率或共被引率(ccv)設為20%,如圖2所示。

圖2 國外環境會計研究機構及國家分析

經過計算,圖2中共生成節點274個,但是各個機構之間的連線較少,僅為601條,這也說明機構之間的合作相對不足。從圖2中可以明顯看出,美國、中國、英國、加拿大、法國及西班牙的節點較大,這也表明這些國家在該領域發表文獻數量要高于其他國家,其中我國位列第二名,由此可見,隨著環境保護意識的深入人心,我國對環境會計的研究也愈發成熟與重視。另外,高校仍然是環境會計研究的中堅力量,其中利茲大學、盧爾拉蒙大學、伊利諾伊大學、俄勒岡州立大學等節點較大。

(二)作者分析。核心作者是推動學術創新和學科發展的骨干力量,對作者的研究可以使得信息更加具有高效性以及權威性。通過使用Cite Space V將網絡節點設置為作者(author),以3年為一個切片,閾值設定為 top20,對2000—2019年的數據進行分析,結果如下頁圖3所示。

圖3 國外環境會計研究作者分析

經過計算所得節點共為227個,說明檢索出的主要作者共有227人;其中連線僅為237條,這也表明各個作者之間的學術交流頻率不高,文章的耦合性偏低。

由圖 3可看出,國外關于環境會計研究的學者分布較為分散,缺乏學術關聯性。更重要的是各節點主要的作者之間的聯系也偏少,對于環境會計方面的研究造成了一定的局限性。根據軟件分析結果得到作者首次發文的時間、文獻數量及所屬機構,如表1所示。

表1 國外環境會計領域部分學者相關信息

由表1可知,在227位作者中,文獻發表數量超過10篇的僅有6人,并且作者所屬機構分布較為廣泛,雖然有利于環境會計各個領域的創新發展,但不利于高質量研究成果的產生。這些核心作者之間的合作也較少,不利于環境會計系統的建立。因此,我國今后對于環境會計的研究應加強各個研究機構之間以及作者之間的合作。

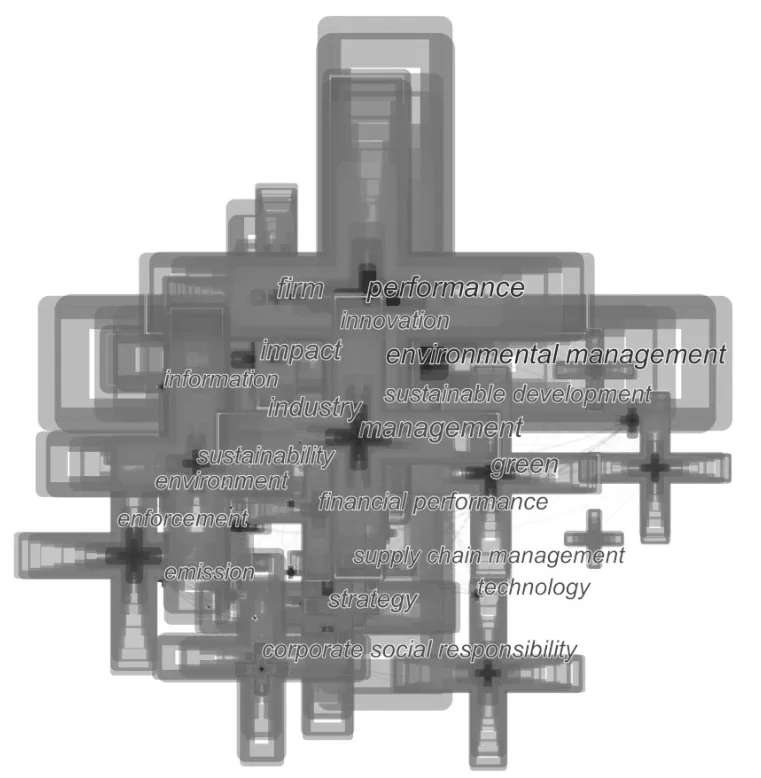

(三)關鍵詞分析。關鍵詞有利于讀者以及其他研究成員更快更加高效地理解研究重點以及大致的研究方向,是對一篇文章高度概括的核心詞語。通過使用Cite Space V將網絡節點設置為關鍵詞(keyword),以 1年為一個切片,閾值為top50,為突出重要的結構特征,運用pathfinder運算方法對合并后的切片網絡進行修剪(pruning the sliced network)。得到的文獻關鍵詞知識圖譜如圖4所示。

圖4 國外環境會計文獻關鍵詞知識譜圖

經計算,2000—2019年間,圖中共存在節點55個,連線236條,在2 447篇審計相關文獻中有效的關鍵詞共有55個,而其中頻次超過200的關鍵詞共有7個,最后出現500次以上的關鍵詞只有1個。本文將出現頻次排名前十的關鍵詞整理如表2所示。

表2 國外環境會計相關文獻關鍵詞出現頻次

從圖4和表2中可以看出,“Environmental Management(環境管理)” 和“Performance(績效)”為最大的兩個節點,為整個研究領域的主要部分;而“Performance(績效)”整體處于“Environmental Management(環境管理)”的范圍內,說明目前的績效評價主要是對環境管理進行績效評價。而“Sustainability(可持續性)”“Impact(影響)”“Management(管理)”“Strategy(戰略)”“Environmental Performance( 環境績效)”等關鍵詞出現頻次也較高。在研究中,也可以看出其中一大研究熱點集中于“綠色供應鏈管理”與“物質流成本會計”,以企業績效為標準,對企業環境管理的表現、管理的質量等方面進行研究,從而更好地對環境進行管理。通過對關鍵詞的研究分析可以看出,國外環境會計研究是重點圍繞企業的角度開展的,仍側重于管理方面,主要圍繞企業環境績效來進行環境會計的研究。

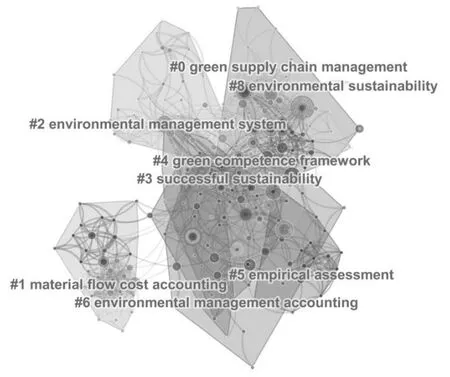

(四)聚類分析。為研究環境會計領域的研究熱點及未來發展趨勢,利用Cite Space V對近5年環境會計領域中的文獻進行參考文獻聚類分析,時間跨度設置為2015—2019 年,時間切片為1年,節點類型選擇為 cited reference,閾值為top50,為簡化網絡,突出重要的結構特征,運用pathfinder運算方法對每個切片網絡進行修剪(pruning sliced networks),對運算得出的文獻共被引知識圖譜進行關鍵詞聚類分析(label clusters with indexing terms),利用對數似然率(log-likely ratio,LLR)算法提取聚類標簽,使用標題索引術語標記聚類(label cluster with title terms),得到的文獻共被引網絡聚類知識圖譜如圖5所示。

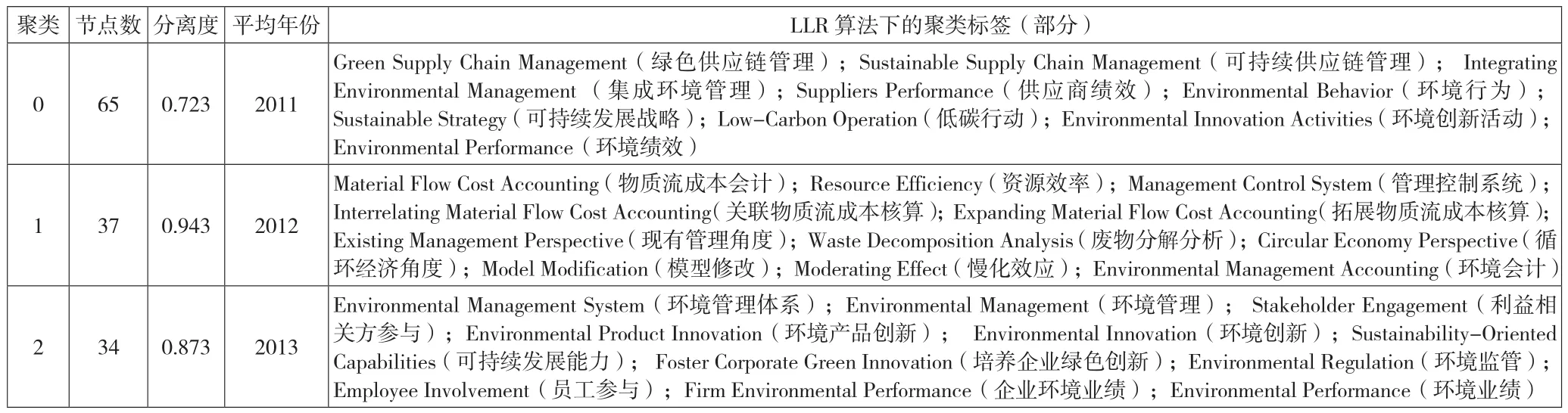

圖5 國外環境會計共引文獻聚類圖

圖5宏觀展示了國外環境會計研究,圖譜共生成273個被引參考文獻節點、1 075條節點連線和8個聚類,聚類分布集中且重疊度較高,說明國外環境會計研究已形成了較為完整的理論基礎和研究框架。本文主要對三個聚類進行分析,相關數據整理如表3所示。對前三個聚類的前沿代表文獻進行仔細研讀,對環境會計的未來發展趨勢進行預測,給國內環境會計的研究提供一定的借鑒。

表3 國外環境會計相關文獻共被引聚類

1.聚類#0:Green Supply Chain Management(綠色供應鏈管理)。該聚類下包含65個節點,說明在所有進行分析的環境會計相關文獻中有65個文獻是與綠色供應鏈管理相關的,包括內部環境管理,企業環境績效與綠色供應鏈之間的關系等。近年來不同學者嘗試將供應鏈管理融入環境管理,Dai et al從以熊彼特的競爭視角,發現企業在感受到了競爭對手在環境管理活動中的成功的壓力后,會采取供應鏈行動來開展整合活動,發現綠色供應鏈整合對發展漸進式環境創新具有積極影響,而其中只有客戶整合才能對發展激進的環境創新產生顯著積極影響。Wong et al提出了四個綠色供應鏈整合(green supply chain integration)實踐,即內部、供應商、客戶和利益相關者整合。指出不同的職能部門、供應鏈合作伙伴和利益相關者應該要確定相關利益和要協調的關鍵資源,要將環境管理工作整合到供應鏈中。

近幾年來,企業環境績效成為研究熱點,Kim et al最開始從供應鏈角度研究供應商績效,指出通過買方與供應商之間的社會資本積累,供應鏈合同公平性和參照權使用有助于供應商的創新績效。Al-Ghwayeen、Abdallah等認為綠色供應鏈管理對環境績效和出口績效都能產生了積極和顯著的影響。Choietal指出現在各種綠色供應鏈管理實踐中,綠色采購對制造和營銷績效的影響最大。Tachizawa et al從采購公司和供應商的視角,研究了綠色供應鏈管理的兩種主要方法:監測和協作,認為采購公司和供應商之間需要合作努力,以提高可持續性。

該聚類說明了綠色供應鏈的整合對企業環境創新和環境治理進程產生積極影響,同時從供應鏈的各個角度研究了供應商、供應鏈的管理及內部環境管理對企業的環境績效和環境創新績效等各方面績效的影響。

2.聚類#1:Material Flow Cost Accounting(物質流成本會計)。該聚類下包含37個節點,主要涉及材料流動成本的核算、資源效率等相關的內容。

Sulong et al通過介紹一家馬來西亞中小企業的經驗,來研究材料流動成本會計促成因素和障礙,如團隊組成、人際溝通和變革推動者的努力,對 MFCA 實施的成功也起到了重要作用。Behnami et al提出了一個新方法——將數據核對納入材料流動成本核算。他們選定了一座全面的石化廢水處理廠進行研究,發現通過將數據對賬納入物料流成本核算,可以進行準確的質量平衡。這一方法提高了用于物質流成本會計計算和決策過程的數據的可靠性。Yagi、Kokubu提出了一種企業廢物分解模型,以研究財務因素對企業廢物產生的影響。使用對數平均D氏指數(LMDI)方法進行廢物分解分析。結果表明,原材料成本比是MFCA中最重要的術語,對廢物產生量的增加影響最大。

該聚類說明了企業實踐中抑制物質流成本會計進步的原因,還說明了近幾年有關物質流成本核算提出的一些前沿方法、核算系統及模型等。這些方法和模型進一步精確了物質流成本核算的可靠性,完善了物質流成本會計的體系。最后還創新性地將財務因素與廢物產生量相關聯。

3.聚類 #2:Environmental Management System(環境管理體系)。該聚類下包含34個節點,主要涉及環境管理體系與環境創新的問題。

Papagiannakis et al認為環境管理體系能否推動環境產品創新(EPI)取決于公司與三組利益相關者(供應商、客戶和當地社區)的接觸程度。Chiarini通過對意大利建筑行業成功實施 ISO 14001的因素進行研究,指出員工的參與、最高管理層的承諾以及環境技術技能的發展這三個因素是成功在建筑行業實施環境管理體系的重要因素。Demirell、Kesidou指出當企業在自愿自我監管的基礎上提升能力、投資于環境研發并開發綠色市場感知能力時,生態創新就更有可能出現。Pe?asco et al.借助雙變量概率模型測試西班牙創新企業的生態創新行為如何受到國際驅動因素的影響。指出國際因素對企業生態創新的影響不大,一些國際法規(如歐盟碳排放交易體系)與國際行為者的合作對生態創新者產生積極和重大的影響,擁有外國股權和向海外銷售的企業不太可能進行生態創新。

該聚類主要說明了環境創新受到哪些因素的影響,如公司與供應商、客戶和當地社區的良好關系、國際驅動因素和公司環境研發能力等因素。進一步提倡公司培養與利益相關者之間的關系,提高和更新自己的可持續發展的能力,從而提高企業環境創新能力和環境績效。

四、結論與建議

(一)結論。本文通過對WOS 數據庫中2000—2019年文獻發布數量和被引次數序列分布分析,比較清晰地顯示了國外環境會計的研究發展趨勢;通過使用Cite Space V對國外環境會計2000—2019年相關文獻進行國家和機構分析,作者分析,關鍵詞分析及聚類分析,并結合二次檢索和仔細閱讀各聚類的前沿文獻,準確了解了當前環境會計的研究前沿和研究內容。根據本文的分析,得出以下結論:

1.從時間序列圖來看, 2000—2019年間,國外環境會計每年發文數量和被引頻次整體呈增長趨勢,可知國外對于環境會計的關注度與日俱增。但其領域發文數量較少,一年最多的研究數量也未達400篇,可見國際上對于環境會計及其相關領域研究發展呈緩慢趨勢,未來還有很大的發展空間。

2.從發文機構和作者來看,研究機構主要集中在美國、英國、西班牙等各國高校,高校之間合作相對較少。可視化分析圖表明研究環境會計及相關領域人數較多,作者分布廣泛,作者間的合作連線較少,尚未顯現較為完善的作者合作網絡。

3.從關鍵詞網絡共線圖來看,研究熱點主要集中在環境管理,企業環境績效和可持續性等。其中環境管理占據主導地位,環境管理影響著環境績效,環境績效是指環境管理工作取得的成效,也是對環境管理質量的評估和反映。影響環境績效的因素是多方面的,在本文的第0聚類分析中有相關提及。

4.從聚類網絡圖來看,聚類之間的重合度高,聯系緊密,說明國外的環境會計已經形成了較為完善的理論體系。對可視化操作形成的綠色供應鏈管理、物質流成本會計和環境管理體系這三個聚類中的前沿文獻進行了詳細的閱讀,得出了每一個聚類的結論和發展前沿。同時發現,環境會計是要依靠政府、企業和環境組織協同發展的,而現有的國外關于環境會計的研究中,學者較多關注于企業的環境績效及環境成本的核算等方面的研究,針對于政府的環境會計的研究卻少有涉及或是研究尚淺。從對整個聚類的分析以及對前三個聚類前沿文獻的詳細閱讀,本文預測未來環境會計領域的發展會傾向于完善企業環境會計的踐行,如企業環境績效更好的評定方式、如何提高企業環境績效等方面,同時應該傾向于有關政府環境會計這一方面的深入研究。

(二)建議。本文借助Cite Space V系統分析了國外環境會計研究現狀,對今后我國環境會計領域研究提出以下建議:

1.加強基于政府環境會計方面的研究。本文的結論提到,環境會計的發展需要政府、企業和環境組織三方共同的力量。從現如今環境發展的經驗來看,政府在推動環境會計的發展中起到了主要作用。從責任分散效應的角度來看,環境作為一種公共資源,每一名社會公眾對環境保護都有著自己的責任,尤其是作為污染環境主體的企業,更應該從自身去發展和實踐環境會計,如進行有關于環境的信息披露,加強環境方面的管理力度等。但當保護環境的責任由很多角色共同承擔時,責任分散的現象便會發生,最終造成社會責任承擔效率低或是無人承擔的結果。因此,要將環境保護責任落實下去,就要強調政府的控制和規范作用,就要加強基于政府環境會計方面的研究并建成一套完整的政府環境會計體系,才能夠保證將環保責任落實到各個社會角色,從而達到促進生態文明建設的目的。

2.高校的會計專業教育應開設與環境會計相關的課程。高校是進行學術研究的主力軍,為推動環境會計研究的發展,國外的高校及研究機構基于對環境會計形成的較為完善的理論體系早已開設與環境會計相關的課程,尤其是在德國、英國和美國等發達國家,與環境會計相關的課程建設已相對成熟。我國雖然在課程建設這一方面有少數高校實踐成功,但總體上還處于初期階段。我國要推動環境會計研究的發展,就需要鼓勵各高校及研究機構通過開設與環境會計相關的課程加強對人才的培養。

3.引導環境會計學術研究的方向。對于環境會計領域的研究,我國與國外相比較不僅萌芽較晚而且發展滯后,研究尚處于理論探討階段,研究內容較為邊緣化。現如今環境方面越來越受到各國的重視,我國從2007年起就提出要建設生態文明,保護生態環境,所以應對我國的環境會計領域的研究重視起來,從政策上和學術上對環境會計的學術研究進行引導,大力宣傳及推廣現有環境會計的研究成果,吸引更多的學者投身于這一研究領域。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

中老年保健(2021年12期)2021-08-24 03:30:40

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

科技傳播(2019年22期)2020-01-14 03:06:54

新世紀智能(英語備考)(2019年12期)2020-01-13 06:07:18

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中國生殖健康(2019年11期)2019-01-07 01:28:02