新金融工具準則實施能減緩企業金融化嗎?

——基于我國上市公司的實證分析

2022-09-09 02:21:50張文宇中央財經大學會計學院北京100081

商業會計 2022年16期

張文宇 (中央財經大學會計學院 北京 100081)

一、引言

近年來,隨著我國經濟增速放緩,市場供給日益飽和,實體經營利潤率逐年走低(郭麗婷,2018)。在現實業績壓力下,為迎合股東業績期望、緩解企業融資約束(Alessandra,2008),部分實體企業出現過度增加金融資產投資的傾向,以期取得高于主營業務收益率的投資回報,提升企業整體業績表現(蔡明榮,2014)。這在一定程度上導致非金融企業資產負債表中金融資產占比日益增長(王紅建等,2017),形成“實體企業金融化”現象。實體企業脫實向虛,不斷將資金投入金融市場來獲取賬面盈利,不僅會對企業自身造成不利影響,造成資金空轉,主營業務經營逐步趨于空心化,擠占企業經營性長期投資及研發投入,最終阻礙主營業務的可持續發展(劉篤池等,2016;王紅建等,2017);在宏觀經濟層面也會導致金融業與實體產業資源錯配,甚至可能形成經濟災難。

2017年,我國財政部發布了新金融工具準則,要求按金融資產的業務和現金流量特征對金融資產分類,并進行相應的會計處理。一般認為企業金融化的目的主要包括緩解融資約束和滿足股東對管理層的期望等(Alessandra,2008;蔡明榮,2014)。與此同時,現有關于新金融工具準則經濟后果的研究發現新金融工具準則的實施會放大企業的收益波動(張磊,2018),同時也會提高會計信息質量,抑制企業的盈余管理行為。若新金融工具準則的實施能夠客觀反映金融收益的波動,增加管理層業績操縱的難度,則新金融工具準則的上述作用均會使企業實施金融化的業績表現受到影響進而影響到企業的金融化傾向。鑒于此,本文基于漸進雙重差分模型探究新金融工具準則的實施是否能減緩金融化的速度。同時基于三階段因果逐步回歸檢驗法,探究新金融工具準則是否能通過客觀公允反映金融資產的波動,限制盈余管理的中介效應,減緩實體經濟金融化的速率。

本文的研究貢獻主要體現為以下幾點:首先,本文研究了會計準則變更對企業金融化傾向的影響,豐富了會計準則經濟后果的相關研究。目前對新金融工具準則的研究集中于其對金融企業的影響,以及準則實施后相應的會計處理。如田豐(2021)研究了新金融工具準則對銀行業的影響,高誠(2021)研究了新金融工具準則的預期信用減值模型在實務中的運用。但是,鮮有學者研究新金融工具準則的實施對實體企業的影響以及對金融化的影響,本文的研究能夠對此形成一定有益的補充。其次,本文從會計準則角度,研究了企業金融化的影響因素,從影響因素的角度豐富了實體經濟金融化問題的有關研究。最后,在實踐價值層面,本文的研究結論對實業企業的戰略選擇及有關監管部門對實體經濟的政策制定具有一定的理論意義和現實意義。

二、制度背景與假設提出

(一)制度背景

金融工具準則的發展歷程就是限制不理性金融化的歷程。20世紀80年代前,美國儲蓄和貸款機構基于歷史成本計量金融資產,賬面價值帶來的穩固資產基礎假象使得銀行機構無限制擴張,最終爆發了嚴重的儲蓄與貸款危機。1990年SEC主席Breeden提出,基于歷史成本的財務報表具有嚴重的滯后性,無法提供使監管機構了解金融機構經營和風險方面情況的信息。FASB于2000年正式在財務報表概念框架層面,將公允價值作為主要計量基礎,并于2006年正式頒布SFAS 57《公允價值計量》。至此,金融市場的無序化擴張得到限制。

隨著我國多層次資本市場的建設發展、金融創新層出不窮,金融工具準則在適用于會計實務時出現了一些新問題。比如,現行金融工具分類和計量方法主觀性過強,影響了金融工具會計信息的可比性;金融資產的減值基于歷史事實,無法充分地揭示和防范金融資產的信用風險等。對此,我國財政部結合IASB于2014年發布的《國際財務報告準則第9號——金融工具》,綜合我國實際情況,發布《企業會計準則第22號——金融工具確認和計量》《企業會計準則第23號——金融資產轉移》《企業會計準則第24號——套期會計》(以下統稱新金融工具準則)。新金融工具準則的發布對我國資本市場具有重大意義,其采用專業的會計方法,提供公允可比的金融工具信息,能夠加強金融監管,限制金融市場的不理性擴張,防范重大金融風險。

(二)假設提出

新金融工具準則要求按金融資產的業務和現金流量特征對金融資產進行分類,并進行相應的會計處理。黃文婕(2021)認為,新金融工具準則的實施提高了會計信息質量,限制了企業盈余管理的行為。葉建芳等(2009)認為,在新金融工具準則實施前,持有交易性金融資產和可供出售金融資產的企業傾向于將金融資產劃分為可供出售金融資產,為盈余管理提供“蓄水池”,在經營狀況較好時將金融資本增值作為資本公積,在經營狀況不良時處置可供出售金融資產來取得未實現利潤留存,以達到平滑利潤的盈余管理目的。同時新金融工具準則要求按金融資產的業務和現金流量特征分為三類:AC(以攤余成本計量的金融資產)、FVOCI(以公允價值計量且其變動計入其他綜合收益的金融資產)和FVTPL(以公允價值計量且其變動計入當期損益的金融資產),降低了金融資產分類的主觀性,增強了會計信息的客觀性和會計處理的一致性。同時FVOCI處置直接進入“利潤分配——未分配利潤”,也在一定程度上壓縮了盈余管理空間。

新金融工具準則對金融工具減值模型進行了重塑,將金融資產減值由“已發生損失法”改為“預期損失法”。邱月華等(2016)研究發現,三階段的預期信用減值模型通過在經濟繁榮時前瞻性地計提信用減值準備,能夠在經濟下行時,緩解發生減值損失的順周期性,有助于提高金融收益的穩定性,促進金融系統的穩定。但是,張磊(2018)認為一部分原分類為可供出售金融資產的股權投資因為未能通過SPPI測試被分類為FVTPL,在投資階段資產的公允價值會因投資行為而享受估值上升,但隨著企業生命周期的推進,企業會因為增長放緩和虧損導致估值下降,一定程度上會放大投資收益的波動性。

盈余管理和金融資產的波動性是和企業金融化進程息息相關的因素。蔡明榮(2014)認為,股東價值觀念壓力會導致企業金融化,Alessandra(2008)認為,企業金融化和企業面臨的融資約束息息相關。收益波動性是權益資本成本的重要影響因素,通過資本成本作用于股東回報和投資者投資決策。甄紅線等(2021)認為,上市公司存在棘輪效應。即上市公司管理層在實際業績遠超考核目標時,會向下操作業績,降低下期業績達標難度,而在業績未達標時,管理層會向上操作業績。同時,上市公司也會通過盈余管理達成融資前提條款或達成融資的對賭協議。

據此,本文提出如下假設:

H1:其他條件一定,新金融工具準則的實施能夠抑制企業金融化傾向。

我搶在別人之前拾起傳票,心里明白是怎么回事了。我得鎮住混亂的現場。我說,李書記鬧肚子,這兩天一直帶病堅守崗位呢。接著,我即興發揮把歡迎詞致了,又請嘉賓講話,我應變能力還強吧,臨時決定將行長一軍,請他作重要指示。行長滿臉尷尬,對著麥說,謝謝同學們,我沒有重要指示,我只有美好的祝愿,祝愿同學們好好學習天天向上!我用喊聲壓住掌聲說,這個指示還不重要啊!這曾經是毛主席的偉大指示啊!

H1a:其他條件一定,新金融工具準則通過增大金融收益的波動,抑制企業金融化傾向。

H1b:其他條件一定,新金融工具準則通過減少企業盈余管理的程度,抑制企業金融化傾向。

三、研究設計

(一)樣本選擇與數據來源

本文選取2017—2020年我國A股上市公司的年報數據作為初始研究樣本。根據財政部的要求,境內外同時上市的企業以及在境外上市并采用國際財務報告準則或企業會計準則編制財務報告的企業,自2018年1月1日起施行新金融工具準則;其他境內上市企業自2019年1月1日起施行新會計準則。這為本文采用漸進雙重差分模型研究新金融工具準則對企業金融化的影響提供了較好的研究情境。本文使用的數據來源于CSMAR數據庫,在對金融類樣本、ST樣本及數據缺失樣本進行剔除后,最終得到2 900個公司4年度的數據作為研究樣本。為保證研究結論不受極端值的影響,本文對連續變量采取了上下1%的縮尾處理。

(二)變量定義與模型設計

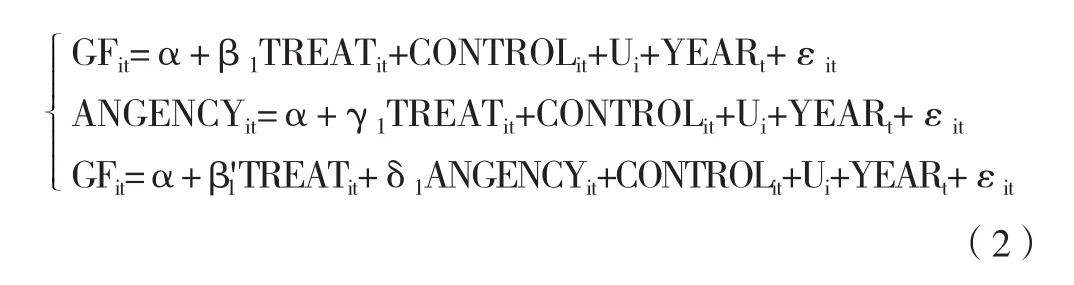

為檢驗新金融工具準則的實施對企業金融化速度的影響(H1),本文采用模型(1)進行實證檢驗:

參考Beck等(2010)的做法,本文采用漸進雙重差分雙向固定效應模型,因為上市公司執行新金融工具準則是一個漸進的過程,在2018年和2019年分批實行新會計準則,因此采用漸進雙重差分模型能更好地捕捉企業執行新會計準則的動態過程。解釋變量與未觀測效應(U)之間可能存在相關性。例如,上市公司高管的金融背景、所在行業的金融化傾向都與金融化速度相關。如果在模型中不控制未觀測效應的影響,這些未觀測效應將進入到隨機誤差項(ε)中,導致嚴重的內生性問題,因此本文采用雙向固定效應模型進行Within估計,消除企業個體不隨時間變化的異質性帶來的影響,同時通過YEAR固定年度效應,增加估計結果的穩健性。

表1 變量描述

根據模型設定,TREAT系數代表新金融工具準則在企業實行后對企業金融化速度的影響,若其顯著小于0,則表明新金融工具準則實行后會抑制企業金融化的速度,反之會促進企業金融化的速度。

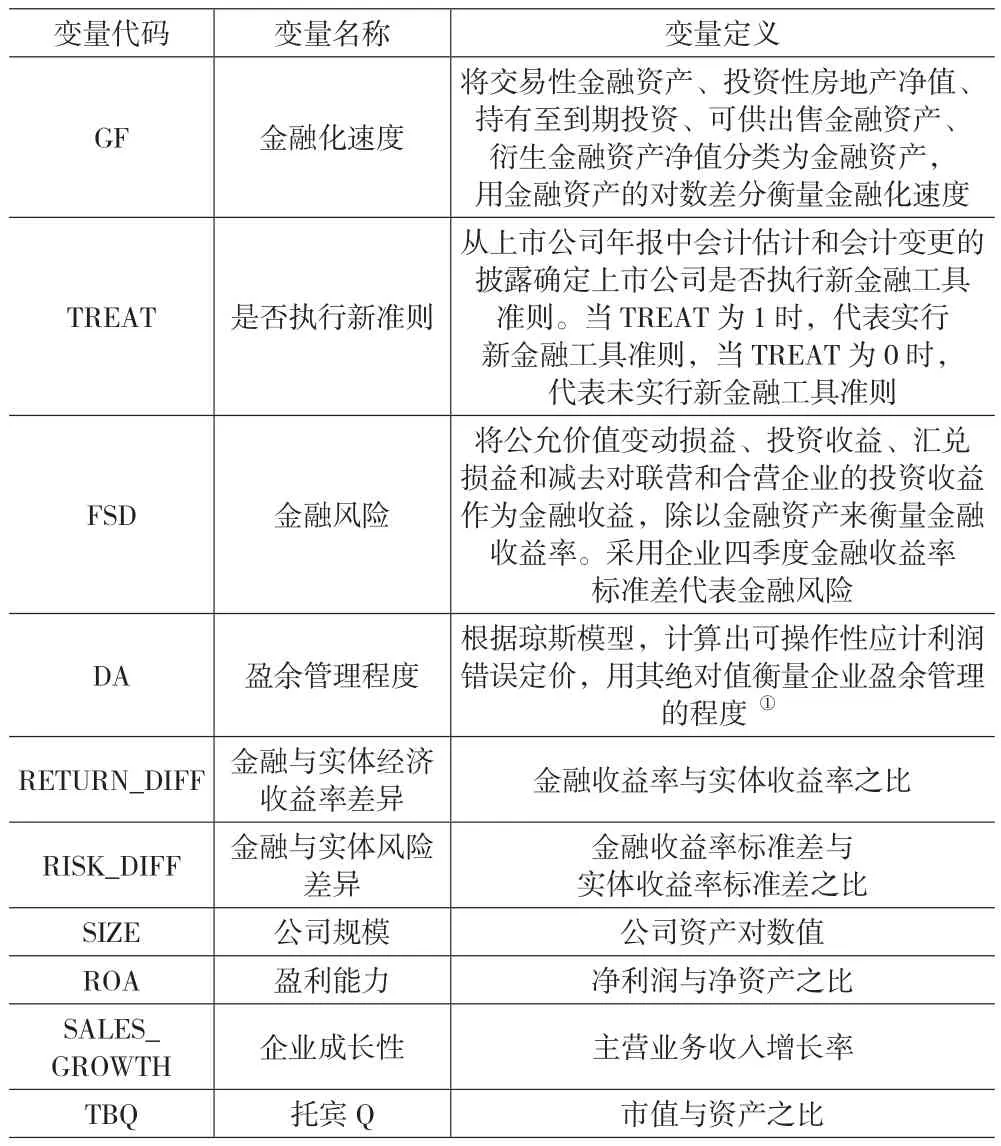

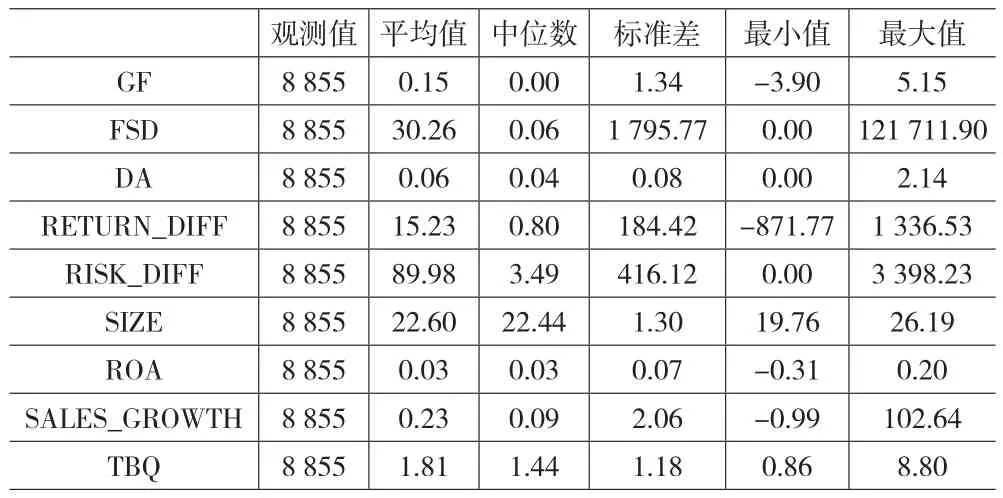

模型(2)為三階段因果逐步回歸雙向固定效應模型,ANGENCY為中介變量,分別為金融風險(FSD)或盈余管理(DA),CONTROL為控制變量,包括采用金融與實體經濟收益率差異(RETURN_DIFF)、金融與實體風險差異(RISK_DIFF)、公司規模(SIZE)、盈利能力(ROA)、企業成長性(SALES_GROWTH)、托賓 Q(TBQ)。表 2報告了相關變量的描述性統計結果。

表2 變量描述性統計結果

在對中介效應的判斷中,若β系數、γ系數、δ系數同時顯著且β′系數顯著,則存在部分中介效應,若β系數、γ系數、δ系數同時顯著,β′系數不顯著,則存在完全中介效應。

四、實證結果及分析

(一)漸進雙重差分結果

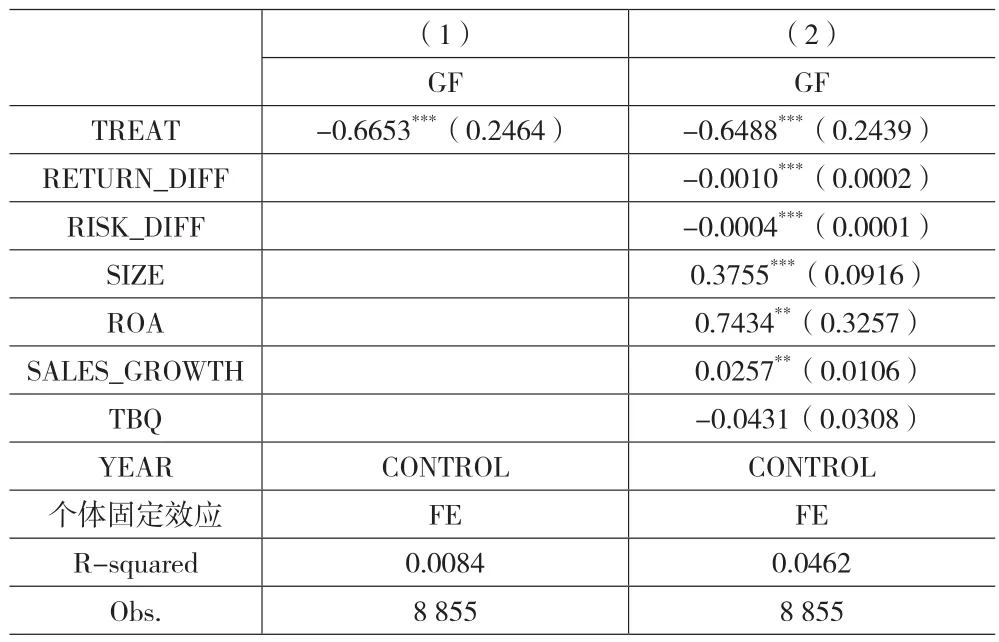

表3報告了對模型(1)的回歸結果。由表3可知,變量TREAT的回歸系數為負且在1%的統計水平上顯著,在單因素回歸(見列1)及加入控制變量后(見列2)均是如此。實證回歸結果表明,新金融工具準則的實施顯著降低了企業金融化速度,實證回歸結果證實了研究假設1。

表3 漸進雙重差分回歸結果

此外,由控制變量回歸結果可知,企業規模、企業成長性和盈利能力與企業金融化速度正向相關,金融與實體經濟收益率差異、金融與實體風險差異與企業金融化速度負向相關。這表明,對于一些經營狀況優秀、主營業務增長較快、資產雄厚、財務狀況較佳的企業來說,擁有更為豐富的資金,因此金融化的速度較快。同時隨著金融化的進程,金融收益率相對于實體收益率存在下降趨勢。

(二)三階段因果逐步回歸結果

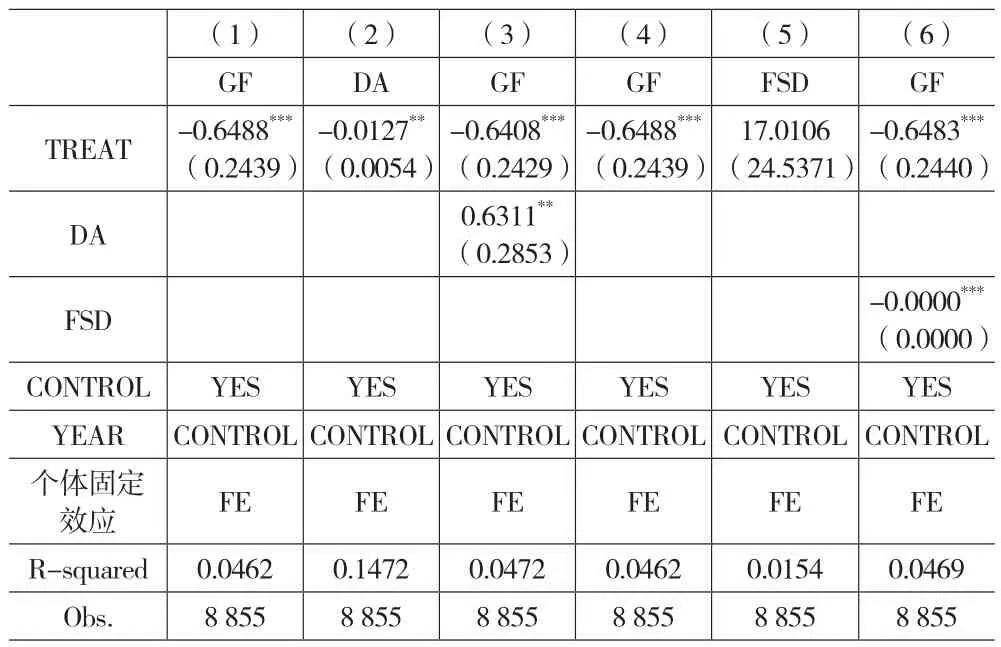

表4報告了對模型(2)的回歸結果。由表4列(1)—(3)可見,β系數、γ系數、δ系數、β′系數均在5%的統計水平上顯著。表明新金融工具準則通過減少企業盈余管理的程度,抑制企業金融化傾向,且該效應為部分中介效應。實證回歸結果證實了研究假設1b。由表4列(5)可見,TREAT的系數在10%的統計水平上不顯著,表明新金融工具準則的實施和金融收益的波動不相關,符合前文所述的新金融工具準則通過預期信用減值模型的反周期效應減少金融收益的波動,同時無法通過SPPI測試的股權投資會放大金融收益的波動。因此新金融工具準則的實施不存在通過影響金融收益波動來影響金融化速度的中介效應,假設1a不成立。即,整體而言,在新金融工具準則對企業金融化傾向的抑制作用中,其主要作用途徑是通過抑制企業的盈余管理行為實現的;而受金融市場波動不確定性等諸多因素影響,金融收益波動的變化并不能解釋新金融工具準則對企業金融化趨勢的影響。

表4 三階段因果逐步回歸結果

五、穩健性檢驗

(一)平行趨勢檢驗

在采用漸進雙重差分模型時,最為重要的假設是實驗組和對照組在實驗前后具有一致性的發展趨勢,才能檢測政策實施后造成的影響。若實驗組和對照組存在系統性差異,將嚴重影響結論的可信度。因此本文參考Beck等(2010)的做法,對實驗組和對照組進行ESA平行趨勢檢驗。

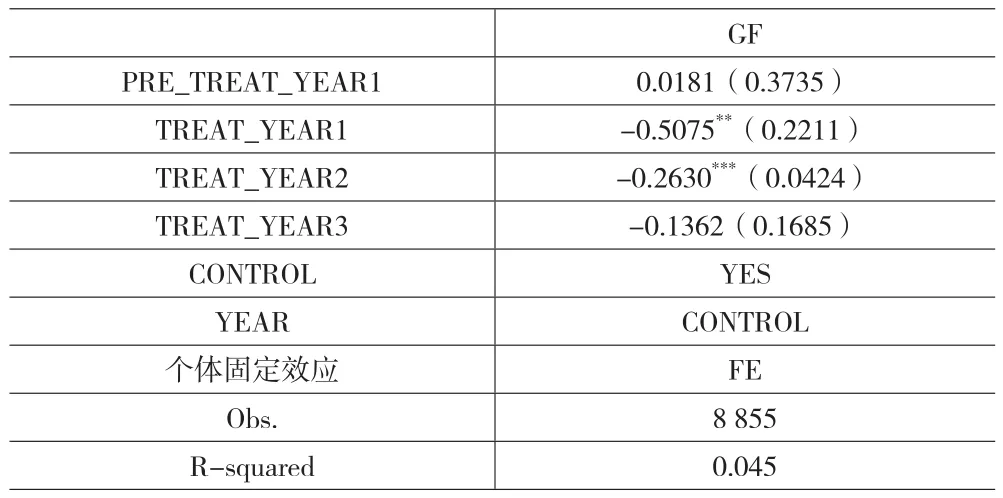

表5報告了對ESA模型的回歸結果。由表5可見,變量PRE_TREAT_YEAR1的回歸系數在10%的統計水平上不顯著,變量TREAT_YEAR1、TREAT_YEAR2的回歸系數在5%的統計水平上顯著且其絕對水平逐漸減小,表明實驗組和對照組在實驗前后具有一致性的發展趨勢。同時隨著時間發展,新金融工具準則對企業金融化的抑制作用在逐年減小。實證回歸結果證實了實驗組和對照組的平行趨勢。

表5 漸進DID平行趨勢檢驗

(二)標準 DID(StandardDID)檢驗

為檢驗新金融工具準則的實施能減緩企業金融化速度結論的穩健性,本文采用標準DID模型進行二次檢驗。其中自變量TREAT的含義為企業是否為執行新準則的實驗組,取1表示為執行新準則的實驗組,取0表示為未執行新準則的對照組。Post的含義為財政部是否頒布新準則,2018年前為0,2018年后為1。

漸進雙重差分模型的核心解釋變量為TREAT,其與個體和時間相關,因此能動態反映政策執行的過程,標準DID模型的核心解釋變量為TREAT*POST,TREAT不隨時間變化,因此只能反映政策實施的靜態過程。因為2019年所有上市公司均實行新金融工具準則,因此本文截取2015年至2018年的上市公司數據進行穩健性檢驗。數據來源于CSMAR數據庫,剔除了金融行業和ST樣本,并對企業個體層面的連續變量采取了1%的縮尾處理,同時剔除了有缺失值的樣本。若改變時間和模型后結論依舊顯著成立,即證明了結論的穩健性。

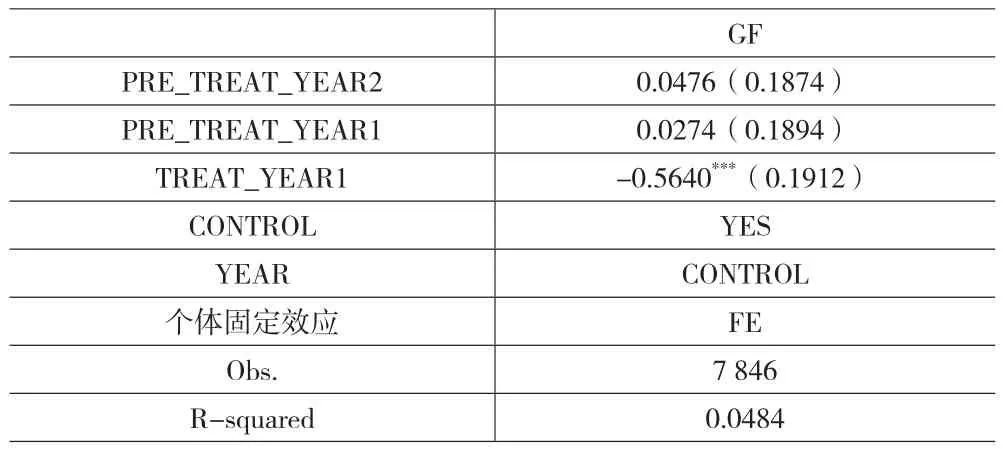

標準DID模型成立的前提條件是實驗組和控制組在政策發布前具有平行趨勢。在ESA平行趨勢檢驗中(表6),PRE_TREAT_YEAR1,PRE_TREAT_YEAR2的系數在10%的統計水平上不顯著,表明新金融工具準則實施前對照組和實驗組的金融化速度具有平行的趨勢。

表6 標準DID平行趨勢檢驗

表7中列(1)POST*TREAT的系數在5%的統計水平上顯著為負,表明新金融工具準則的實施減緩了企業金融化的速度。通過采取反事實檢驗,將金融工具準則發布時間提前一年和兩年,POST*TREAT的系數在5%的統計水平上均不顯著,表明是新金融工具準則的實行而不是其他事件減緩了企業金融化的速率。

在標準DID模型中,依據是否執行新金融工具準則設置了對照組和實驗組,這種分組方式雖然通過了平行趨勢檢驗,并采用雙重差分法獲得了相關結論,且反事實檢驗也支持了相關結論的穩健性,但是這一過程中仍可能存在自選擇因素的干擾。為進一步驗證標準DID模型得出結論的穩健性,本文通過傾向匹配得分法(PSM)進行分組,繼而采用雙重差分法進行再檢驗。具體地,分別以2015—2018年為匹配年份,采用1∶4的不放回抽樣方式為執行新金融工具準則的公司選擇了最為相似的非執行新金融工具準則的公司作為對照組進行對比分析,去除不匹配樣本后,最終研究樣本為434個。基于上述PSM,采用DID方法進行再檢驗,即構成了PSM-DID的檢驗方式,在表7列(4)中報告了相應的回歸結果。POST*TREAT的系數在5%的統計水平上顯著為負,表明在運用PSM-DID方法檢驗后,能夠得出新金融工具準則的實施減緩了企業金融化速度的結論。

表7 標準DID檢驗與反事實檢驗、PSM-DID檢驗

通過上述穩健性檢驗可知,本文研究結論整體穩健。

六、結論及建議

為檢驗新金融工具準則的實施是否能抑制企業金融化趨勢,本文從盈余管理和放大金融收益波動的路徑效應進行了分析。選取2017—2020年我國A股上市公司數據,實證研究發現:新金融工具準則的實施能減緩企業金融化速度。新金融工具準則的實施通過抑制企業盈余管理的行為,限制管理層通過金融工具進行業績平滑的動機,進而限制企業金融化的進程。但是受金融市場波動不確定性等諸多因素影響,盡管金融資產收益的波動性與企業金融化的速度存在負相關關系,新金融工具準則的實施和金融收益的波動并無相關性,金融收益波動的變化并不能解釋新金融工具準則對企業金融化趨勢的影響。

本文的研究結論具有如下啟示價值:企業金融化的部分動機在于管理者試圖通過盈余管理操縱業績。因此,財政部在制定金融工具準則時,要與真實反映金融投資的實質、公允可比地反映金融投資業績的原則相適應。這不僅有助于提供符合財務報表利益相關者需求的高質量會計信息,同時能夠促進金融審慎監管,維持市場有序運行,防范重大金融風險。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

光學精密工程(2016年6期)2016-11-07 09:07:19

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03