上市公司盈利能力的影響因素研究

——基于A股上市公司2011—2020年的數(shù)據(jù)

2022-09-09 02:21:52況玉書韋杰宇孫芹

商業(yè)會(huì)計(jì) 2022年16期

關(guān)鍵詞:能力

況玉書 韋杰宇 孫芹

(1廣東財(cái)經(jīng)大學(xué)會(huì)計(jì)學(xué)院 廣東廣州 510320 2海南政法職業(yè)學(xué)院法務(wù)技術(shù)系 海南海口 571100)

一、引言

盈利能力通常是指企業(yè)在一定時(shí)期內(nèi)賺取利潤的能力,企業(yè)經(jīng)營業(yè)績(jī)的好壞可以通過盈利能力來反映。對(duì)于企業(yè)管理層來說,盈利能力是企業(yè)各環(huán)節(jié)經(jīng)營活動(dòng)的具體體現(xiàn),通過對(duì)盈利能力的深入分析,可以發(fā)現(xiàn)經(jīng)營管理中的重大問題,進(jìn)而采取解決措施。對(duì)于債權(quán)人來講,通過分析企業(yè)的盈利能力,可以進(jìn)一步確定企業(yè)的償債能力,便于債權(quán)人進(jìn)行決策。對(duì)于投資者而言,其更傾向于將資金投向盈利能力強(qiáng)的企業(yè),通過分析企業(yè)的盈利能力,投資者可以確定企業(yè)的投資回報(bào)率,便于做出投資決策。

二、文獻(xiàn)綜述

從盈利能力的定義來看,葛家澍和占美松(2008)認(rèn)為,盈利能力是由核心利潤提供的投資回報(bào)能力。從盈利能力的影響因素來看,孫銀英(2011)認(rèn)為,上市公司的盈利能力包括銷售利潤率、成本費(fèi)用利潤率等指標(biāo);邵文武和姜艷陽(2019)認(rèn)為,影響上市公司盈利能力的指標(biāo)有總資產(chǎn)周轉(zhuǎn)率、可持續(xù)增長率、第一大股東持股比例、資產(chǎn)負(fù)債率等。從上市公司盈利能力的影響結(jié)果來看,袁超杰等(2017)認(rèn)為,流動(dòng)資產(chǎn)率、資產(chǎn)負(fù)債率、主營業(yè)務(wù)收入正面影響房地產(chǎn)上市公司的盈利能力;吳淑琨(2002)發(fā)現(xiàn),股權(quán)集中度、內(nèi)部持股比例與上市公司績(jī)效呈顯著倒U型關(guān)系;馮延超(2010)研究發(fā)現(xiàn),上市公司的股權(quán)集中度對(duì)其盈利能力具有正向影響;宋哲和于克信(2017)認(rèn)為,西部資源型上市公司的流動(dòng)比率、股權(quán)集中度對(duì)公司績(jī)效有顯著的正向影響;李彬(2013)認(rèn)為,公司規(guī)模與盈利能力顯著正相關(guān)。

由此可見,以往文獻(xiàn)主要從企業(yè)的營運(yùn)能力、償債能力、發(fā)展能力、資本結(jié)構(gòu)及股權(quán)結(jié)構(gòu)等方面對(duì)上市公司的盈利能力進(jìn)行研究,也有研究考察了行業(yè)上市公司的盈利能力。本文在前人研究的基礎(chǔ)上,擬利用2011—2020年A股上市公司數(shù)據(jù)為樣本,從上市公司的資本盈利能力、資產(chǎn)盈利能力、商品盈利能力以及市場(chǎng)價(jià)值四個(gè)方面對(duì)上市公司盈利能力的影響因素進(jìn)行研究。

三、研究假設(shè)

投入資本回報(bào)率是描述資本化資產(chǎn)的獲利能力,用于衡量投出資金的使用效果,是評(píng)價(jià)上市公司盈利能力強(qiáng)弱的重要指標(biāo)之一,影響著上市公司的未來價(jià)值。如果一家上市公司擁有較高的投入資本回報(bào)率,那么可以說該公司具有較強(qiáng)的價(jià)值創(chuàng)造能力。因此,提高上市公司資本化資產(chǎn)的獲利能力,便可以提高上市公司的整體盈利能力。據(jù)此,本文提出以下假設(shè):

假設(shè)1:投入資本回報(bào)率的提高能促進(jìn)上市公司整體盈利能力的提升。

總資產(chǎn)報(bào)酬率是以投資報(bào)酬為基礎(chǔ)來分析企業(yè)的獲利能力,是息稅前利潤與期末總資產(chǎn)的比率,表示企業(yè)全部資產(chǎn)獲取收益的水平,能夠全面反映企業(yè)的獲利能力和投入產(chǎn)出狀況(鄭治平,2018)。簡(jiǎn)單來說,企業(yè)的總資產(chǎn)報(bào)酬率越高,說明企業(yè)資產(chǎn)獲取收益的能力越高,企業(yè)資產(chǎn)的運(yùn)用效率越好,也就意味著企業(yè)資產(chǎn)的盈利能力越強(qiáng)。據(jù)此,本文提出以下假設(shè):

假設(shè)2:總資產(chǎn)報(bào)酬率的提高能夠促進(jìn)上市公司盈利能力的提升。

銷售利潤率是一定時(shí)期銷售利潤總額與營業(yè)總收入的比率,表明單位銷售收入獲得的利潤。銷售利潤率越高,說明企業(yè)的商品經(jīng)營能力越強(qiáng),企業(yè)的獲利能力越強(qiáng),進(jìn)而上市公司整體盈利能力也就越強(qiáng)。據(jù)此,本文提出以下假設(shè):

假設(shè)3:銷售利潤率的提高能正向促進(jìn)上市公司整體盈利能力的提升。

成本利潤率是指一定時(shí)期的銷售利潤總額與營業(yè)總成本的比率,能夠反映企業(yè)的投入產(chǎn)出水平,即所得與成本的比率,體現(xiàn)了增加利潤是以降低成本及費(fèi)用為基礎(chǔ)的(趙團(tuán)結(jié)等,2021)。成本利潤率越高,表明生產(chǎn)和銷售產(chǎn)品的每1元成本取得的利潤就越多,勞動(dòng)耗費(fèi)的效益就越高,上市公司的盈利能力也就越強(qiáng)。據(jù)此,本文提出以下假設(shè):

假設(shè)4:成本利潤率的提升能夠提高上市公司的盈利能力。

每股收益是指凈利潤與實(shí)收資本的比率,它是普通股股東每持有一股所能享有的企業(yè)凈利潤或需承擔(dān)的企業(yè)凈虧損,是衡量上市公司盈利能力的特殊指標(biāo)(梁美健等,2016)。簡(jiǎn)單來說,企業(yè)在資本一定的條件下,每股收益越高,則凈利潤越高,整體盈利能力相對(duì)就越強(qiáng)。據(jù)此,本文提出以下假設(shè):

假設(shè)5:提升每股收益能使上市公司的盈利能力增強(qiáng)。

四、數(shù)據(jù)來源、變量選取與模型構(gòu)建

(一)樣本選取與數(shù)據(jù)來源。本文選取2011—2020年我國A股1 995家上市公司數(shù)據(jù)為樣本,考慮到公司的可持續(xù)性發(fā)展以及研究數(shù)據(jù)的完整性,使研究結(jié)果更具有意義,剔除了ST、*ST、PT、暫停上市、終止上市以及數(shù)據(jù)缺失的樣本。本文數(shù)據(jù)全部來源于CCER數(shù)據(jù)庫。

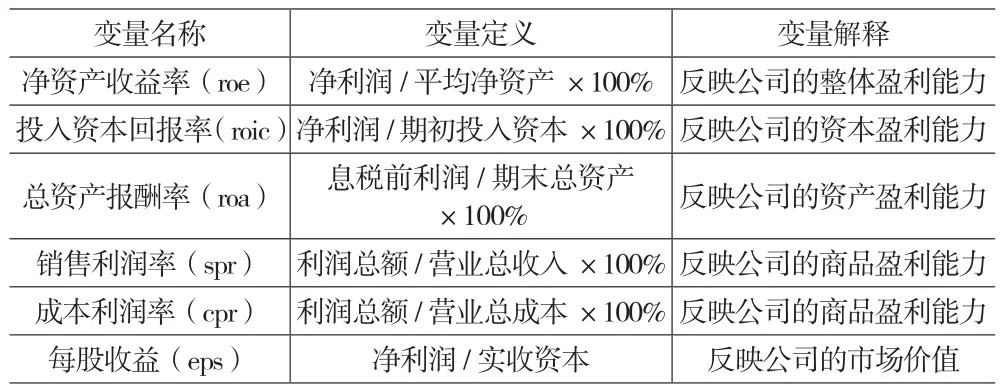

(二)變量選取。上市公司的盈利能力主要包括資本盈利能力、資產(chǎn)盈利能力、商品盈利能力以及市場(chǎng)價(jià)值等方面,本文將從這四個(gè)方面中選取具有代表性的指標(biāo)作為變量。

1.被解釋變量:凈資產(chǎn)收益率。凈資產(chǎn)收益率(roe)是反映上市公司盈利能力的核心指標(biāo),也是衡量所有者權(quán)益或股東價(jià)值最大化的指標(biāo),它能夠直接反映上市公司的盈利能力(王金云等,2021)。

2.解釋變量:(1)投入資本回報(bào)率(roic)。資本盈利能力是指企業(yè)在經(jīng)營過程中通過優(yōu)化配置來提高資本經(jīng)營效益,即企業(yè)以一定的資本投入來取得盡可能多的收益,故本文使用投入資本回報(bào)率(roic)來反映上市公司的資本盈利能力。(2)總資產(chǎn)報(bào)酬率(roa)。資產(chǎn)盈利能力是指企業(yè)運(yùn)營資產(chǎn)而產(chǎn)生利潤的能力,故用總資產(chǎn)報(bào)酬率(roa)來反映上市公司的資產(chǎn)盈利能力。(3)銷售利潤率(spr)和成本利潤率(cpr)。銷售利潤率(spr)和成本利潤率(cpr)能夠反映上市公司商品盈利的能力(張穎等,2018)。(4)每股收益(eps)。盈利能力的分析還應(yīng)當(dāng)結(jié)合上市公司自身的特點(diǎn),分析與公司股票或市場(chǎng)價(jià)值相關(guān)的指標(biāo),故使用企業(yè)的每股收益(eps)指標(biāo)來反映上市公司的市場(chǎng)價(jià)值。

具體變量的選取如表1所示。

表1 變量名稱、定義及解釋

(三)模型的構(gòu)建。在處理面板數(shù)據(jù)時(shí),究竟是使用固定效應(yīng)模型還是使用隨機(jī)效應(yīng)模型是一個(gè)需要解決的基本問題,為了確定選取的模型更優(yōu),需要對(duì)這兩類模型進(jìn)行豪斯曼(Hausman)檢驗(yàn)。經(jīng)過檢驗(yàn),發(fā)現(xiàn)檢驗(yàn)P值為0.0000,遠(yuǎn)小于0.01,故本文采用固定效應(yīng)模型進(jìn)行回歸分析。

本文構(gòu)建的固定效應(yīng)模型如下:

其中,β為常數(shù)項(xiàng),n表示第n家上市公司,t表示第t年,ε為隨機(jī)擾動(dòng)項(xiàng)。

五、上市公司盈利能力影響因素分析

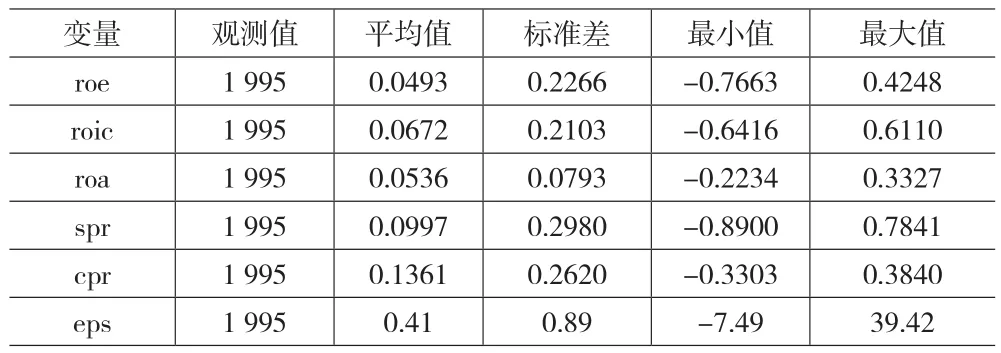

(一)描述性統(tǒng)計(jì)分析。如表2所示,2011—2020年1 995家上市公司凈資產(chǎn)收益率平均值為4.93%,而投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率、每股收益的平均值分別為6.72%、5.36%、9.97%、13.61%、0.41元,平均值均大于0,說明A股上市公司的整體盈利能力處于良好狀態(tài)。上市公司凈資產(chǎn)收益率、投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率、每股收益的最小值分別為-76.63%、-64.16%、-22.34%、-89%、-33.03%、-7.49元,最大值分別為42.48%、61.10%、33.27%、78.41%、38.40%、39.42元。

表2 描述性統(tǒng)計(jì)結(jié)果

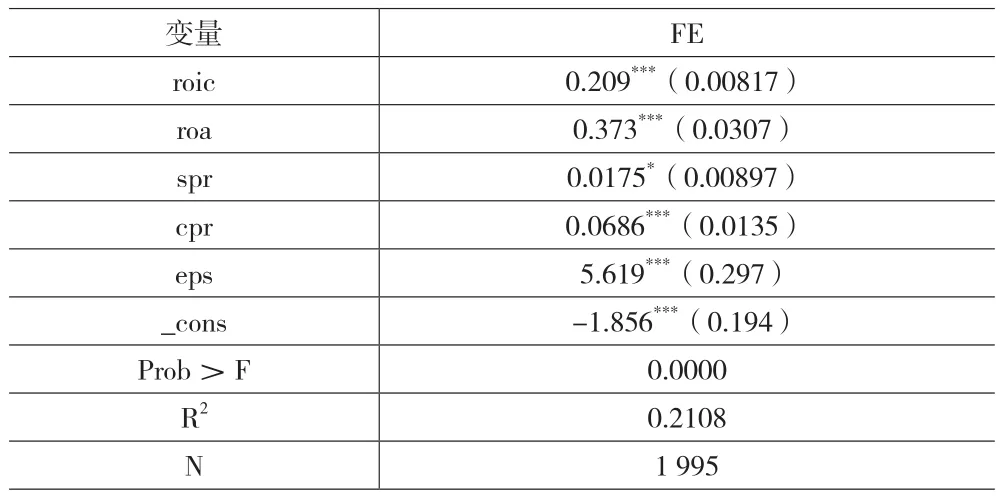

(二)回歸結(jié)果分析。如下頁表3所示,首先,從各變量的系數(shù)上看,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率、每股收益的系數(shù)分別為0.209、0.373、0.0175、0.0686、5.619,各變量的系數(shù)均為正,說明各變量與凈資產(chǎn)收益率成正比,即各變量能夠正向促進(jìn)上市公司的盈利能力,支持了假設(shè)1至假設(shè)5。其次,從模型的整體顯著性上看,Prob>F值為0.0000,遠(yuǎn)小于0.01,說明模型具有顯著性。再次,從各變量的顯著性上看,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、成本利潤率、每股收益以及常數(shù)項(xiàng)都在1%的水平上顯著,而銷售利潤率在10%的水平上顯著。最后,從模型的擬合度上看,R的值為0.2108,擬合度較低,主要原因是影響上市公司盈利能力的因素較多,而本文可能存在遺漏的影響因素。總的來說,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率和每股收益對(duì)凈資產(chǎn)利潤率的影響都非常顯著。

表3 FE回歸結(jié)果

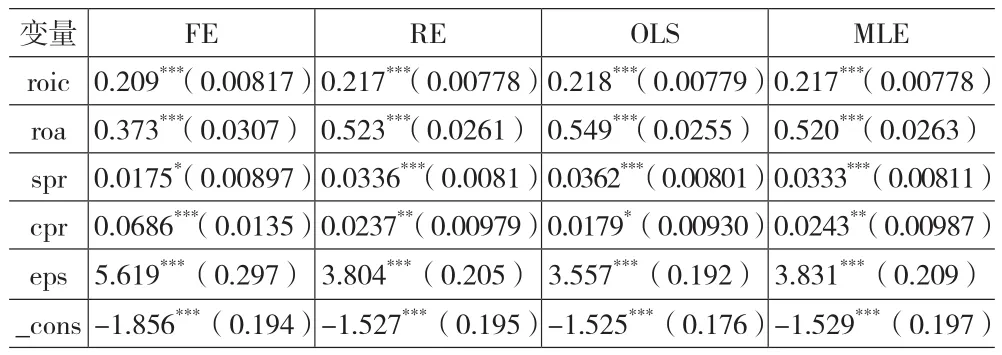

(三)穩(wěn)健性檢驗(yàn)。回歸結(jié)果的穩(wěn)健性可以采用替換變量、補(bǔ)充變量、改變樣本容量或改變計(jì)量方法等方法來進(jìn)行檢驗(yàn),本文采用改變計(jì)量方法對(duì)回歸結(jié)果進(jìn)行穩(wěn)健性檢驗(yàn)。首先,對(duì)面板數(shù)據(jù)進(jìn)行隨機(jī)效應(yīng)模型(RE)回歸、普通最小二乘法(OLS)回歸和極大似然估計(jì)法(MLE)回歸,然后根據(jù)回歸結(jié)果進(jìn)行穩(wěn)健性分析。如表4所示,隨機(jī)效應(yīng)模型(RE)回歸、普通最小二乘法(OLS)回歸和極大似然估計(jì)法(MLE)回歸的結(jié)果與固定效應(yīng)模型(FE)回歸的結(jié)果相似,從各變量系數(shù)看,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率、每股收益的系數(shù)均為正,說明回歸結(jié)果具有穩(wěn)健性。

表4 穩(wěn)健性檢驗(yàn)結(jié)果

經(jīng)過固定效應(yīng)模型回歸和穩(wěn)健性檢驗(yàn),得出最終回歸模型:

根據(jù)回歸模型(2),從各解釋變量的經(jīng)濟(jì)意義來看,投入資本回報(bào)率與凈資產(chǎn)收益率成正比,即投入資本回報(bào)率每變動(dòng)1%,凈資產(chǎn)收益率就會(huì)變動(dòng)0.209%;總資產(chǎn)報(bào)酬率與凈資產(chǎn)收益率成正比,即總資產(chǎn)報(bào)酬率每變動(dòng)1%,凈資產(chǎn)收益率就會(huì)變動(dòng)0.373%;銷售利潤率與凈資產(chǎn)收益率成正比,即銷售利潤率每變動(dòng)1%,會(huì)引起凈資產(chǎn)收益率變動(dòng)0.0175%;成本利潤率的提高能促進(jìn)凈資產(chǎn)收益率的提高,即成本利潤率每增加1%,那么凈資產(chǎn)收益率就會(huì)增加0.0686%;每股收益的增加也能提高凈資產(chǎn)收益率,即每股收益每增加1%,凈資產(chǎn)收益率就會(huì)增加5.619%。從各解釋變量的影響程度來看,每股收益對(duì)凈資產(chǎn)收益率的影響最大,銷售利潤率對(duì)凈資產(chǎn)收益率的影響最小,即每股收益>總資產(chǎn)報(bào)酬率>投入資本回報(bào)率>成本利潤率>銷售利潤率。從各方面盈利能力的影響程度來看,市場(chǎng)價(jià)值對(duì)上市公司盈利能力的影響最大,其次是資產(chǎn)盈利能力,接著是資本盈利能力,而商品盈利能力位居最后,即市場(chǎng)價(jià)值>資產(chǎn)盈利能力>資本盈利能力>商品盈利能力。總的來說,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率以及每股收益都正向影響凈資產(chǎn)收益率,這些影響因素的提升,能夠促進(jìn)凈資產(chǎn)收益率的提升,進(jìn)而促進(jìn)上市公司盈利能力的提高。

六、結(jié)論及啟示

(一)結(jié)論與不足。從最終回歸模型可以看出,投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率及每股收益均與凈資產(chǎn)收益率成正比,即這些指標(biāo)能夠正向促進(jìn)上市公司盈利能力的提升。因此,上市公司要想增強(qiáng)自身的盈利能力,就要從資本、資產(chǎn)、商品以及市場(chǎng)價(jià)值方面入手,著重關(guān)注投入資本回報(bào)率、總資產(chǎn)報(bào)酬率、銷售利潤率、成本利潤率以及每股收益等因素,在制定盈利能力的提升策略時(shí),緊緊圍繞這四個(gè)方面、五個(gè)指標(biāo)進(jìn)行決策部署,這樣將有利于上市公司進(jìn)一步提升自身的盈利能力,進(jìn)而不斷發(fā)展壯大。

本文在研究的過程中也存在一些不足之處:首先,在資本盈利能力、資產(chǎn)盈利能力、商品盈利能力和市場(chǎng)價(jià)值4個(gè)方面代表性指標(biāo)的選取上稍顯不足;其次,在解釋變量的模型構(gòu)建上,沒有完全將影響上市公司盈利能力的各個(gè)因素考慮進(jìn)去,還存在著遺漏變量,故在整體的模型回歸過程中,其擬合優(yōu)度稍低;最后,由于研究的對(duì)象是A股市場(chǎng)的上市公司,故研究成果的應(yīng)用價(jià)值具有一定的局限性。

(二)啟示。通過以上分析,本文得到以下啟示:首先,上市公司在資本投入規(guī)模一定的情況下,應(yīng)使每單位投入資本獲取盡可能多的利潤,不斷提高員工的工作效率以及產(chǎn)品的質(zhì)量,進(jìn)而提升上市公司的資本回報(bào)率和資本盈利能力。其次,上市公司應(yīng)控制好自身的金融杠桿比例。高杠桿雖然會(huì)帶來巨大的收益,但同時(shí)也伴隨著高風(fēng)險(xiǎn),為此,上市公司要加大對(duì)現(xiàn)金流的把控,避免資金鏈斷裂。在總資產(chǎn)規(guī)模一定的基礎(chǔ)上,提高公司的利潤,進(jìn)而提高總資產(chǎn)報(bào)酬率。再次,上市公司可以根據(jù)自身實(shí)際情況擴(kuò)大產(chǎn)品生產(chǎn)規(guī)模,形成規(guī)模經(jīng)濟(jì),不斷降低產(chǎn)品生產(chǎn)成本,進(jìn)一步增加利潤,進(jìn)而提高銷售利潤率與成本利潤率,提升上市公司的商品盈利能力。最后,上市公司應(yīng)控制自身的股本規(guī)模,減少庫存積壓,加快物資周轉(zhuǎn)以及資金流動(dòng),不斷提高每股收益,進(jìn)而提高上市公司的市場(chǎng)價(jià)值。

猜你喜歡

發(fā)明與創(chuàng)新(2022年30期)2022-10-03 08:40:56

中學(xué)生數(shù)理化·七年級(jí)數(shù)學(xué)人教版(2022年6期)2022-06-05 06:50:58

意林(兒童繪本)(2020年2期)2021-01-07 02:12:04

動(dòng)漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

作文成功之路·小學(xué)版(2020年5期)2020-06-11 12:48:46

意林(兒童繪本)(2019年9期)2019-10-15 08:51:46

中國生殖健康(2019年10期)2019-01-07 01:21:14

人大建設(shè)(2018年6期)2018-08-16 07:23:10

新高考(英語進(jìn)階)(2018年1期)2018-04-18 14:00:11

文理導(dǎo)航·科普童話(2017年5期)2018-02-10 19:42:14

- 商業(yè)會(huì)計(jì)的其它文章

- 3S技術(shù)在國家審計(jì)中的應(yīng)用

- 財(cái)務(wù)組織變革:從金字塔走向前中后臺(tái)

- 基于DQP學(xué)歷框架的高職專業(yè)群課程體系評(píng)價(jià)

- 高校會(huì)計(jì)專業(yè)課程“10+思政”協(xié)同育人模式研究

——基于湖南工商大學(xué)北津?qū)W院的實(shí)踐探索 - 智能財(cái)務(wù)背景下會(huì)計(jì)專業(yè)“雙輪驅(qū)動(dòng),四階遞進(jìn)”實(shí)訓(xùn)課程體系的構(gòu)建

- 大案例貫穿與探究式教學(xué)的耦合及應(yīng)用

——以審計(jì)學(xué)課程為例