智能制造上市公司融資效率及其影響因素分析

2022-09-22 12:59:32刁俊麗紀安琪王世文

農場經濟管理 2022年9期

刁俊麗 紀安琪 王世文*

(蘇州科技大學)

“智能化”是推動企業轉型升級、加快制造業企業高質量發展的重要抓手,是新常態下打造競爭優勢的重要選擇。近10年來,我國智能制造產值規模逐年攀升,發展至2020年,產值規模同比增加18.85%;毛利率同比增長約10個百分點,有利推動了我國制造業的發展。

然而,近5年來,我國智能制造上市公司的融資成本有所增加、融資效率整體處于較低水平,且企業間存在較大差異。融資效率問題成為制約我國智能制造發展的一大瓶頸。具體來看,融資成本由2015年的199.18億元增至2019年的255.92億元,增幅達28.49%。2015-2018年間,部分智能制造上市公司能實現利息收入覆蓋利息支出,而發展至2019年,企業利息支出遠大于利息收入,融資成本顯著上升。同時,資金利用率整體處于較低水平,2020年資產收益率均值為6.25%,略高于銀行理財產品收益率,收益能力欠佳。當前,我國智能制造企業處于發展的初期階段,較低的融資效率水平為我國智能制造企業的發展帶來一定挑戰。為此,探究影響我國智能制造上市公司融資效率的關鍵因素,進而給出提高企業融資效率的對策建議,以期更好地促進我國智能制造企業健康發展。

一、文獻綜述

“融資效率”由曾康霖于1993年首次提出,認為不同融資方式會帶來不同的效率和成本,但未對融資效率的涵義進行明確界定[1]。此后,國內學者便開始對融資效率的定義進行探討,目前對該問題存在三種不同的觀點。第一種認為企業的融資效率僅由企業的融資行為決定,而忽略了資金在籌集后的運用情況[2-3]。第二種觀點認為融資效率體現為企業的資金利用效率[4-5]。第三種觀點則綜合考慮了上述兩種觀點。在上述三種定義中,第三種界定方法的運用最為廣泛,本文沿用上述的第三種定義。

在融資效率的分析方法方面,融資效率的分析方法是一種對企業進行多投入、多產出分析的方法,可分為指標體系法和數據包絡分析法(DAE法)。指標體系法需要預先確定各投入、產出指標的優先權重,具有極強的主觀性。而DEA法具有客觀性等優點,應用最為廣泛,故本文采用數據包絡分析法進行探究。數據包絡分析法由A.Charnes首次提出[6-7],Fapohunda等(2017)運用該方法研究了當地制造企業的技術效率,Ubieta等(2020)使用數據包絡分析模型研究創新對中小企業競爭效率的影響。國內學者馬占新、馬生昀等為擴大數據包絡分析方法的適用范圍進行不斷拓展,目前已形成了較為完整的DEA模型體系。此外,在投入指標的選取中,鄒麗群(2021)在運用四階段DEA模型探討我國科技型企業融資效率問題時,將人力資源納入投入指標體系[8]。

有關融資效率的研究往往伴隨著對融資效率影響因素的分析。在對微觀因素的研究中,由于研究對象為上市公司,影響因素多集中在股權集中度、融資方式等方面。宏觀影響因素對于企業融資效率的影響體現在兩個方面。一是影響企業如何融資。二是影響企業資金的運用。

二、實證分析

(一)指標體系的構建

目前,DEA法在融資效率測度中的運用最為廣泛,基于該方法具有的客觀性、準確性等優勢,選取四階段DEA對智能制造上市公司融資效率及其影響因素進行分析。在運用該方法分析之前,首先需要構建包括投入指標、產出指標、內外部融資環境變量在內的指標體系。

1.投入指標。投入指標體現了企業經營和融資的投入項目。在傳統制造企業向智能制造企業轉型的過程中,人才缺口十分明顯,借鑒鄒麗群等學者的經驗做法,將人力資源作為投入指標,并重點關注研發人員投入比率。同時考慮融資規模、融資成本和融資風險這三個方面對企業的影響,并分別運用資產總額、上市公司剔除匯兌損益后的財務費用、營運資金予以衡量。

2.產出指標。產出指標反映融入資金對企業生產經營所產生的效應。參考相關文獻,將營運能力、盈利能力、發展能力三方面內容作為分析我國智能制造上市公司融資效率的產出指標。

3.外部環境指標。在外部融資環境方面,選取地方經濟水平或市場需求、地方科技創新及通貨膨脹作為我國智能制造上市公司融資效率的外部影響因素,并分別用所在省份國民生產總值、所在省份科學技術支出和所在省份居民消費價格指數來衡量。

4.內部環境因素。綜合考慮上市公司的融資方式與結構、股權集中度等內部環境因素,并分別選取資產負債率、第一大股東持股比例、總市值、流動比率對智能制造上市公司融資方式與融資結構、股權集中度、企業規模、償債能力進行衡量,構建的指標體系如表1所示。

(二)樣本選取與數據來源

智能制造企業是“實現制造過程關鍵環節智能化的企業”,研究樣本從試點示范項目、標桿企業、中證智能制造主題指數樣本股中進行篩選,綜合考慮樣本的代表性及數據的可獲得性,并剔除未上市、ST、*ST公司、美股、港股及新三板上市公司后,最終篩選出89家智能制造上市公司。其中,中證智能制造主題指數樣本股來源于Wind金融終端數據庫,其他數據來源于CSMAR數據庫和CCER經濟金融數據庫。

(三)智能制造企業融資效率的測度及外部影響因素

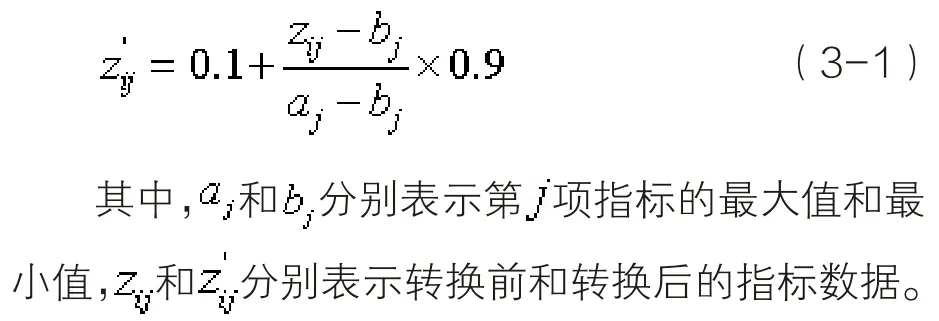

1.數據處理。DEA模型要求產出指標的數值與投入指標數值同向變化,而對逆指標而言,投入值的增加會導致產出值的減小。因此,需取負數對財務費用進行正向化處理,由于DEA模型不接受非正指標值,同時為避免指標量綱不一致造成系數異常等問題,需對原始數值進行標準化處理。利用公式3-1對投入、產出數據及環境變量數據進行無量綱化處理,并有效保留非正指標。

2.融資效率的有效性。建立數據包絡的規模可變(DEA-BCC)模型,借助DEAP2.1軟件計算出我國智能制造上市公司在2015-2019年期間的融資效率值,據實證結果分析可得:在89家智能制造上市公司中,實現DEA有效的企業占比較低,約占總數的1/5,而大部分企業融資效率值處于0.6~1區間內。與此同時,處于規模報酬遞增階段的企業數量不到總數的1/2,說明當前絕大多數智能制造上市公司沒有擴大企業規模的必要。

3.外部影響因素分析。實證模型的第二階段,目的是研究外部環境對公司融資效率的影響。將投入指標的松弛變量作為被解釋變量,將指標體系中的三個外部環境指標作為解釋變量,利用Frontier 4.1軟件并借助SFA模型對外部因素與投入指標冗余值之間的關系進行分析,進而研究外部融資環境對我國智能制造上市公司融資效率的影響。

據回歸結果分析:在1%的顯著性水平下,LR值大于臨界值,模型設定合理,估計結果整體可以接受。其中大部分參數的估計值顯著,表明外部融資環境和隨機誤差因素的確對智能制造上市公司的融資效率具有影響,也證明剔除外部因素的必要性。

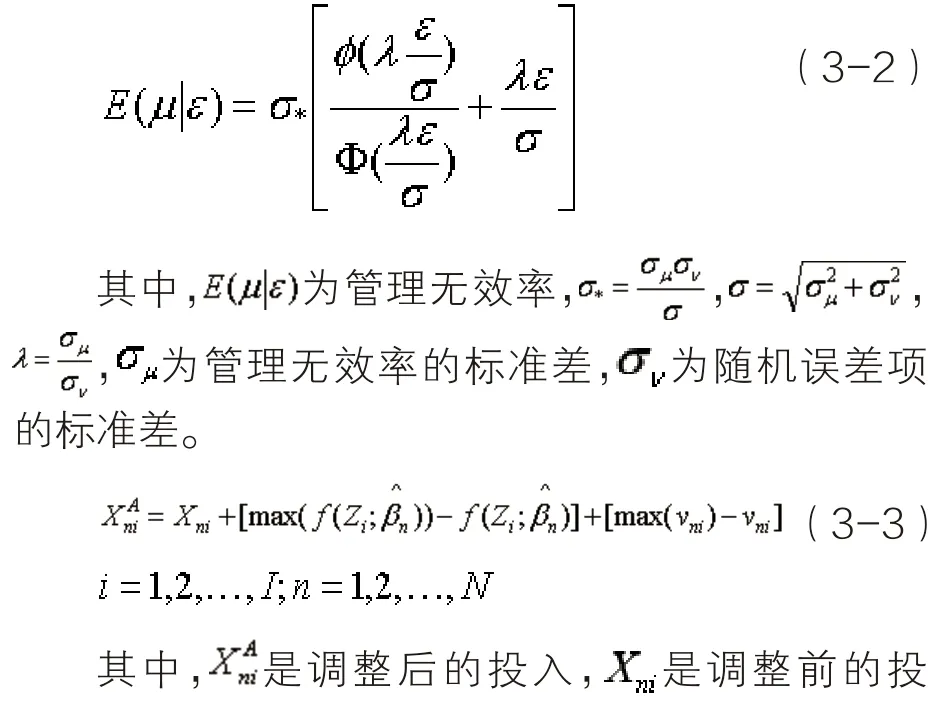

4.剔除外部因素的融資效率比較。模型第三階段對外部環境因素的影響進行剔除,從而測度僅受企業內部因素影響的真實融資效率值,為第四階段中內部因素的分析作準備。為此,分兩步對外部環境因素及隨機誤差進行剔除:第一步,根據公式3-2分離管理無效率項;第二步,根據公式3-3調整原始投入值,去除了外部融資環境因素的干擾。

經過上述過程,可獲取89個決策單元的投入指標調整值,將投入調整值和原始產出值重新應用于DEA模型中。與原始融資效率值相比,我國智能制造上市公司的真實融資效率整體處于更低水平,整體來看,外部的融資環境對融資效率的提升發揮著積極的作用。

(四)智能制造上市公司融資效率的內部影響因素

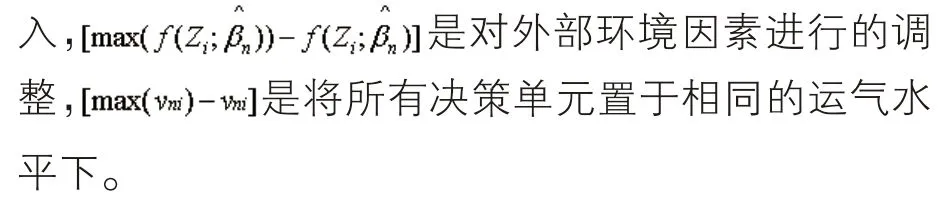

本階段運用Tobit模型對樣本公司融資效率的內部因素進行研究,將剔除外部環境因素和隨機誤差后的綜合技術效率(Y)作為因變量,將資產負債率(DEB)、第一大股東持股比例(CON)、企業總市值(VAL)及流動比率(CR)作為自變量,構建面板數據的Tobit回歸模型,表達式為:

通過對上述變量進行描述性統計分析可得:融資結構中的負債占比有所上升,股權逐步分散,企業規模有所增加,償債能力出現較大幅度的下降。同時,不同企業間融資結構、股權集中度的差異較小,償債能力差異較大,而企業規模的差距較大且有逐步拉大的趨勢。

在實證結果分析方面,本部分將借助STATA分析內部環境因素對我國智能制造融資效率的影響,Tobit模型回歸結果如表1所示。

智能制造上市公司的資產負債率與融資效率顯著正相關。相較于股權融資,公司債權人對公司管理者的監督力度較強,負債的償還要求較高。智能制造上市公司具有鮮明的發展戰略,公司的股權越集中,公司實際控股股東與普通股東的界限就越明顯,內部管理就越高效,進而有利于公司融資效率的提升。因此,股權集中度對融資效率具有顯著的正向影響。變量的系數為0.007,表明企業規模對智能制造上市公司的融資效率具有正向影響,但和其他三項內部因素相比,該因素的影響程度較小。較高的償債能力尤其是短期償債能力表明企業有充足的現金流償還債務,融資風險較低。同時,相較于長期負債,短期負債的償債壓力更大,管理層會為公司獲取更高的收益,促進融資效率的提高。據此,智能制造上市企業的償債能力對融資效率具有顯著的正向影響。

表1 智能制造上市公司融資效率的內部影響因素分析

三、結論

第一,對我國智能制造上市公司的融資效率水平進行了定量分析,結果表明,2015-2019年期間,我國智能制造上市公司的融資效率呈下降趨勢。由對融資效率值的分析可知,在89家智能制造上市公司中,約占比4/5的企業融資效率無效,融資效率整體較低。

第二,實證分析的第二階段重點分析了外部環境指標與企業投入冗余值之間的關系,用以反映各外部因素對我國智能制造上市公司融資效率的影響。結果表明,外部融資環境有利于公司融資效率的提升。因此,政府需積極響應國家政策,通過推動開展融通發展專項、融資專項行動等方式,強化各部門之間的聯動。

第三,通過一、四階段的實證結果,均能找出影響我國智能制造上市公司融資效率水平的內部因素。對第一階段中的PTE和SE值進行分析可知,與規模效率相比,純技術效率的數值較小,且存在較大幅度的下降,因此提高純技術效率是提升企業融資效率的重要方式。第四階段分析結果表明,融資方式和結構的選擇對企業融資效率作用顯著,企業規模對融資效率的提升具有較小程度的促進作用。因此,智能制造上市公司應提升管理效率、加強股權集中、優化融資結構,以此來提高融資效率水平。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

甘肅教育(2020年14期)2020-09-11 07:57:42

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

文苑(2018年23期)2018-12-14 01:06:06

文苑(2018年19期)2018-11-09 01:30:14

文苑(2018年17期)2018-11-09 01:29:26

文苑(2018年21期)2018-11-09 01:22:32

時代英語·高二(2015年1期)2015-03-16 00:08:11