研發(fā)投入和銷售費用對企業(yè)績效的影響

——基于生物醫(yī)藥企業(yè)財務(wù)數(shù)據(jù)的研究

2022-09-28 10:37:36王立飛賈征吳東明邢花通訊作者博士

商業(yè)會計 2022年17期

王立飛賈征吳東明邢花通訊作者(博士)

(1沈陽藥科大學(xué) 遼寧沈陽 110016 2唐山職業(yè)技術(shù)學(xué)院 河北唐山 063300)

一、引言

生物醫(yī)藥行業(yè)屬于高新技術(shù)投入產(chǎn)業(yè),近年來,我國頒布了一系列政策鼓勵醫(yī)藥企業(yè)研發(fā)資金的投入和醫(yī)藥創(chuàng)新,推動企業(yè)的可持續(xù)發(fā)展,促使企業(yè)保持核心競爭力。但是醫(yī)藥行業(yè)普遍面臨的問題是:醫(yī)藥研發(fā)投入資金大、研發(fā)投入資本化率低以及回報周期長,由于結(jié)果的不確定性導(dǎo)致企業(yè)成本增加,使得企業(yè)的績效降低,部分企業(yè)甚至放棄自主研發(fā),嘗試走仿制藥的路線,因此研究研發(fā)投入與企業(yè)績效的關(guān)系具有很強(qiáng)的指導(dǎo)意義。隨著我國醫(yī)藥企業(yè)規(guī)模的不斷擴(kuò)大,醫(yī)藥企業(yè)的銷售費用總額和規(guī)模占比都處于較高水平,作為影響企業(yè)績效的關(guān)鍵因素之一,銷售費用投入強(qiáng)度也日益受到關(guān)注。一些學(xué)者研究發(fā)現(xiàn),從可持續(xù)發(fā)展的角度來看,銷售費用對利潤的正向促進(jìn)作用具有短期性,是對現(xiàn)有資源的一種過度消耗;而研發(fā)投入資本化以后可以形成企業(yè)無形資產(chǎn),屬于推動企業(yè)長期發(fā)展的動力來源。為此,本文以2015年至2019年在滬深A(yù)股上市的47家生物醫(yī)藥企業(yè)為樣本,運用多元線性回歸分析法,研究研發(fā)投入強(qiáng)度、銷售費用投入強(qiáng)度與企業(yè)績效的關(guān)系,以期為企業(yè)生產(chǎn)經(jīng)營活動中的資金投入提供合理建議。

二、相關(guān)文獻(xiàn)綜述

關(guān)于研發(fā)投入強(qiáng)度對企業(yè)財務(wù)指標(biāo)的影響,目前并未形成統(tǒng)一的結(jié)論。葛偉(2015)認(rèn)為,研發(fā)支出與企業(yè)績效雖然存在正相關(guān)關(guān)系,但是存在一定的滯后性,即本年的研發(fā)支出可以顯著提高企業(yè)以后幾年的財務(wù)績效。曹曉梅(2016)選取滬深A(yù)股59家醫(yī)藥上市公司,將企業(yè)的研發(fā)投入和財務(wù)指標(biāo)建立模型進(jìn)行回歸分析,發(fā)現(xiàn)二者之間具有顯著的正相關(guān)關(guān)系。仲楊梅、高夢博(2021)認(rèn)為,生物醫(yī)藥企業(yè)的研發(fā)支出與企業(yè)凈利潤存在顯著的正相關(guān)關(guān)系。喻雁(2014)以創(chuàng)業(yè)板公司為樣本,研究認(rèn)為研發(fā)支出與財務(wù)績效存在顯著的負(fù)相關(guān)關(guān)系。李卓群、劉青青、涂雅婷(2017)研究認(rèn)為,研發(fā)投入強(qiáng)度與上市公司當(dāng)年的財務(wù)績效指標(biāo)之間沒有顯著的相關(guān)關(guān)系,研發(fā)投入強(qiáng)度對企業(yè)績效的影響存在滯后性,與滯后一期和滯后二期的企業(yè)績效顯著負(fù)相關(guān),并認(rèn)為企業(yè)的研發(fā)投入更多是服務(wù)于企業(yè)長遠(yuǎn)發(fā)展,在保持投入的連續(xù)性的同時,應(yīng)提高研發(fā)的效率和質(zhì)量,政府在提供相關(guān)政府補(bǔ)助等優(yōu)惠政策的同時,也需要加強(qiáng)對企業(yè)無形資產(chǎn)等專利權(quán)和知識產(chǎn)權(quán)的保護(hù)。郝彩蓮(2020)的實證研究表明,生物醫(yī)藥企業(yè)的研發(fā)投入能夠正向促進(jìn)企業(yè)可持續(xù)發(fā)展,加大對研發(fā)資金的投入有助于企業(yè)長期發(fā)展,研發(fā)投入對企業(yè)績效影響的滯后性存在較長的一段時期。企業(yè)需要合理安排研發(fā)人員的數(shù)量,嚴(yán)格考核篩選高水平研發(fā)人員,過多的研發(fā)人員不僅不能創(chuàng)造更大的企業(yè)績效,反而會造成過高的管理費用,進(jìn)一步降低企業(yè)的經(jīng)營業(yè)績。

關(guān)于銷售費用投入強(qiáng)度對企業(yè)財務(wù)數(shù)據(jù)的影響,不同的學(xué)者得出了不同的結(jié)論。馮仁濤、張慶、余翔(2013)以我國醫(yī)藥上市公司的財務(wù)數(shù)據(jù)為樣本,研究認(rèn)為銷售費用強(qiáng)度對經(jīng)營性財務(wù)指標(biāo)和企業(yè)價值評估指標(biāo)具有正向影響。李健強(qiáng)(2018)研究發(fā)現(xiàn),長期營銷對企業(yè)的利潤指標(biāo),如總資產(chǎn)收益率、凈資產(chǎn)收益率和毛利率等具有正向影響,但影響程度會受到企業(yè)的資產(chǎn)負(fù)債率、行業(yè)所處競爭環(huán)境以及企業(yè)自身規(guī)模大小等因素的影響。張麗云(2018)實證研究認(rèn)為,本年的銷售費用率與企業(yè)當(dāng)年的財務(wù)績效有顯著的負(fù)相關(guān)關(guān)系,以前的銷售費用率對本年的企業(yè)績效沒有影響。嚴(yán)彬(2020)認(rèn)為,醫(yī)藥企業(yè)的銷售費用率與財務(wù)績效存在顯著的負(fù)相關(guān)關(guān)系,并用數(shù)據(jù)論證了在控制變量不變的前提下,銷售費用率每提高1%,對應(yīng)的凈資產(chǎn)收益率會下降0.27%,同時還認(rèn)為,企業(yè)所處的績效水平不同,銷售費用投入強(qiáng)度的變化對企業(yè)績效的影響程度也不盡相同,即經(jīng)營越好的企業(yè),相同的銷售費用增量變動對企業(yè)績效的負(fù)向影響越大。

從以上文獻(xiàn)分析可以看出,目前學(xué)者對研發(fā)投入強(qiáng)度、銷售費用水平和企業(yè)績效之間的關(guān)系并沒有形成統(tǒng)一的觀點,部分學(xué)者認(rèn)為研發(fā)投入和銷售費用對企業(yè)績效具有顯著的正向影響,部分學(xué)者認(rèn)為研發(fā)支出和銷售費用會反向影響企業(yè)績效。企業(yè)兩權(quán)分立的特征導(dǎo)致管理層過度關(guān)注自己的當(dāng)期業(yè)績,所以會加大銷售費用的投入力度,從而提升企業(yè)的經(jīng)營業(yè)績,但是一個企業(yè)的可支配資金往往是有限的,大量的銷售費用投入勢必會擠占研發(fā)投入資金,長期消耗企業(yè)現(xiàn)有資產(chǎn)而缺少形成可持續(xù)發(fā)展的無形資產(chǎn),企業(yè)將缺乏長期發(fā)展的驅(qū)動力。本文以生物醫(yī)藥中具有代表性的上市企業(yè)為樣本,研究研發(fā)投入強(qiáng)度、銷售費用投入強(qiáng)度和企業(yè)績效的關(guān)系。

三、研究假設(shè)

(一)研發(fā)投入對企業(yè)績效的影響

創(chuàng)新是企業(yè)發(fā)展最重要的源動力和驅(qū)動因素之一,而研發(fā)活動是產(chǎn)生創(chuàng)新成果必不可少的一環(huán)。醫(yī)藥企業(yè)作為藥物研發(fā)和技術(shù)創(chuàng)新的主體,研發(fā)投入直接關(guān)系到企業(yè)的行業(yè)地位和未來發(fā)展,正向推動企業(yè)會計利潤的增加,但需要承擔(dān)的風(fēng)險也很高(劉雪瑤、張敏,2017)。因此,在保證企業(yè)資金鏈不受影響的前提下,作為高新技術(shù)的生物醫(yī)藥類企業(yè)必須保證一定的研發(fā)投入。但是需要提前做好風(fēng)險防范,因為若研發(fā)失敗,研發(fā)費用無法資本化形成無形資產(chǎn),會全部計入當(dāng)期損益中的管理費用,直接導(dǎo)致企業(yè)當(dāng)期利潤下降,甚至影響后續(xù)經(jīng)營活動現(xiàn)金流量。企業(yè)應(yīng)當(dāng)避免不考慮自身實際情況,盲目進(jìn)行研究開發(fā)而忽略預(yù)算計劃的活動(仲楊梅、高夢博,2018)。多數(shù)學(xué)者認(rèn)為研發(fā)投入對企業(yè)績效有正向的影響,但是存在一定的滯后期,很難在投入當(dāng)期直接體現(xiàn)在財務(wù)指標(biāo)數(shù)值上,而是在投入的兩年后甚至更長時間才能得到反饋。基于此,本文提出以下假設(shè):

假設(shè)1:研發(fā)投入強(qiáng)度與當(dāng)期的凈資產(chǎn)收益率呈顯著的負(fù)相關(guān)關(guān)系。

(二)銷售費用對企業(yè)績效的影響

醫(yī)藥企業(yè)的銷售活動直接影響著企業(yè)績效的好壞。據(jù)wind統(tǒng)計,2020年A股373家生物醫(yī)藥企業(yè)的營業(yè)收入總計超過了19 000億元,相比2019年上升了近7%,而銷售費用總計2 838億元,相較2019年下降了5.92%。這說明近幾年推行的兩票制改革和“4+7”帶量采購在一定程度上限制了銷售費用的支出,對企業(yè)銷售費用率起到了很好的控制效果。通過生物醫(yī)藥企業(yè)的年報可知,銷售費用主要以市場調(diào)研費、廣告費、業(yè)務(wù)宣傳費等具體明細(xì)反映,還有一部分款項作為銷售傭金返現(xiàn)給線上線下銷售平臺,比較47家公司的銷售費用投入強(qiáng)度可以發(fā)現(xiàn),生物醫(yī)藥企業(yè)規(guī)模越大,銷售費用投入強(qiáng)度越高,獲得的營業(yè)利潤越多。基于此,本文提出以下假設(shè):

假設(shè)2:銷售費用投入強(qiáng)度與當(dāng)期凈資產(chǎn)收益率呈顯著的正相關(guān)關(guān)系。

生物醫(yī)藥企業(yè)的研發(fā)投入和銷售費用既會對當(dāng)期的企業(yè)績效產(chǎn)生影響,同時也有一定的滯后性,其滯后性可能會受到企業(yè)規(guī)模、企業(yè)在行業(yè)中的地位等各種因素的影響,并且滯后期也存在個體差異性,所以本文不對研發(fā)支出和銷售費用的滯后性影響進(jìn)行研究。

四、實證研究

(一)數(shù)據(jù)和樣本的選取

本文以生物醫(yī)藥上市公司為研究對象,剔除了個別數(shù)據(jù)缺乏的樣本以及因經(jīng)營困難存在退市風(fēng)險的醫(yī)藥企業(yè),最終選取滬深A(yù)股47家具有代表性的生物醫(yī)藥企業(yè)2015—2019年共計235份年報中的相關(guān)數(shù)據(jù),在剔除了其中四份異常數(shù)據(jù)后,統(tǒng)計了各企業(yè)不同年份資產(chǎn)負(fù)債表中的總資產(chǎn)、總負(fù)債和凈資產(chǎn),利潤表中的銷售費用、研發(fā)支出、營業(yè)收入和凈利潤,利用Excel表格計算并整理了與模型相關(guān)的共231組數(shù)據(jù)。

(二)變量定義

1.自變量:(1)研發(fā)投入強(qiáng)度。研發(fā)投入強(qiáng)度是指當(dāng)期用于研發(fā)的資金投入總額除以當(dāng)期營業(yè)收入,研發(fā)投入包括利潤表中管理費用明細(xì)下的研發(fā)費用和當(dāng)期支出形成資產(chǎn)負(fù)債表中的無形資產(chǎn)的金額;營業(yè)收入是指企業(yè)從事經(jīng)營性活動所取得的收入,數(shù)據(jù)取自利潤表中的主營業(yè)務(wù)收入和其他業(yè)務(wù)收入之和。(2)銷售費用投入強(qiáng)度。銷售費用投入強(qiáng)度是指銷售費用投入金額除以當(dāng)期營業(yè)收入,銷售費用取自企業(yè)利潤表中的銷售費用科目,營業(yè)收入是主營業(yè)務(wù)收入和其他業(yè)務(wù)收入之和。

2.因變量。企業(yè)績效是指企業(yè)在一個會計期間的經(jīng)營效益,評價指標(biāo)包括企業(yè)的盈利能力、償債能力以及可持續(xù)發(fā)展能力,本文選取最具有代表性的盈利能力中的凈資產(chǎn)收益率表示當(dāng)期績效。凈資產(chǎn)收益率是企業(yè)當(dāng)期凈利潤除以當(dāng)期凈資產(chǎn),凈利潤取自利潤表中的凈利潤科目,是指考慮了營業(yè)外收支和所得稅影響后的利潤。凈資產(chǎn)是指資產(chǎn)負(fù)債表中的所有者權(quán)益金額,也可以通過總資產(chǎn)金額減去總負(fù)債金額計算得出。

開展管理創(chuàng)新活動,首先要明確現(xiàn)階段工程管理中存在的具體問題,只有找到問題所在,才能有針對性地開展創(chuàng)新活動。問題研究工作需要廣大工程管理人員積極配合,相關(guān)管理工作人員要對自身管理工作進(jìn)行反思,實事求是地記錄自身在管理工作中遇到的問題。對此,工程管理人員需要做好工作日志的記錄,并按照相關(guān)規(guī)定進(jìn)行匯報。管理小組應(yīng)定期開展內(nèi)部問題自查自糾會議,對個人工作中遇到的各種問題進(jìn)行總結(jié)。小組內(nèi)部成員要相互溝通交流,對出現(xiàn)的各種問題進(jìn)行探討,并提出解決思路,以供他人參考。

3.控制變量。(1)總資產(chǎn)。總資產(chǎn)代表一個企業(yè)的規(guī)模,在醫(yī)藥企業(yè)中,不同規(guī)模的企業(yè)在研發(fā)投入和銷售費用上存在很大差異,所以將不同企業(yè)的總資產(chǎn)取自然對數(shù)作為控制變量。(2)資產(chǎn)負(fù)債率。資產(chǎn)負(fù)債率用當(dāng)年負(fù)債總額除以資產(chǎn)總額來表示。

具體變量定義見表1。

表1 主要變量及定義

(三)模型構(gòu)建

基于上文的假設(shè),本文構(gòu)建如下線性回歸方程:

其中,it表示第t年第i個企業(yè)當(dāng)年的財務(wù)指標(biāo)數(shù)值,ROE表示凈資產(chǎn)收益率,RAD表示研發(fā)投入強(qiáng)度,SELL表示銷售費用投入強(qiáng)度,ASSET是表示企業(yè)規(guī)模的總資產(chǎn)指標(biāo),DTAR表示資產(chǎn)負(fù)債率,ε是隨機(jī)誤差變量。

(四)實證結(jié)果分析

1.描述性統(tǒng)計分析。從表2描述性統(tǒng)計分析結(jié)果可知:(1)生物醫(yī)藥企業(yè)研發(fā)投入強(qiáng)度最小值為0.001%,而最大值為52.61%,標(biāo)準(zhǔn)差為6.67%,說明醫(yī)藥企業(yè)研發(fā)投入力度差異較大,可能是由于企業(yè)規(guī)模差異較大或者企業(yè)所處的生命周期不同所致。(2)有研究認(rèn)為,醫(yī)藥企業(yè)在研發(fā)支出達(dá)到2%時才能維持正常的企業(yè)發(fā)展,只有達(dá)到5%時才具有較強(qiáng)的市場競爭性(吳中、鐘素艷,2016)。從表2可知,研發(fā)投入強(qiáng)度均值為5.70%,說明生物醫(yī)藥企業(yè)整體研發(fā)支出強(qiáng)度較大,具有較強(qiáng)的核心競爭力。(3)銷售費用投入強(qiáng)度最小值為0.004%,最大值為100.01%,均值為26.18%,說明醫(yī)藥企業(yè)銷售費用投入強(qiáng)度處于較高水平。(4)企業(yè)凈資產(chǎn)收益率均值為11.53%,說明企業(yè)的盈利水平較高。綜上分析可以看出:我國生物醫(yī)藥上市公司2015年到2019年間的研發(fā)支出強(qiáng)度、銷售費用和凈資產(chǎn)收益率都處于較高水平,各企業(yè)對研發(fā)和銷售的投入比較重視。

表2 描述性統(tǒng)計分析

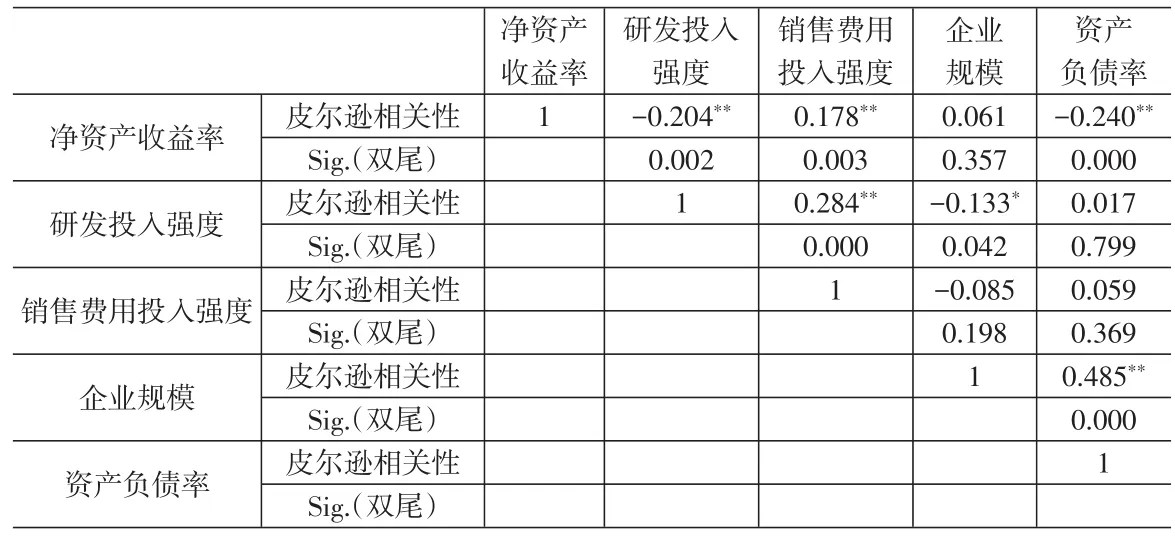

2.相關(guān)性分析。通過表3SPSS 25相關(guān)性的統(tǒng)計結(jié)果可知,研發(fā)投入強(qiáng)度與企業(yè)凈資產(chǎn)收益率的相關(guān)系數(shù)為-0.204,并在1%的水平上顯著,表明二者之間具有顯著的負(fù)相關(guān)關(guān)系,驗證了假設(shè)1。銷售費用投入強(qiáng)度與企業(yè)凈資產(chǎn)收益率的相關(guān)系數(shù)為0.178,并在1%的水平上顯著,表明二者之間存在顯著的正相關(guān)關(guān)系,驗證了假設(shè)2。

表3 主要指標(biāo)之間的相關(guān)系數(shù)及其顯著性

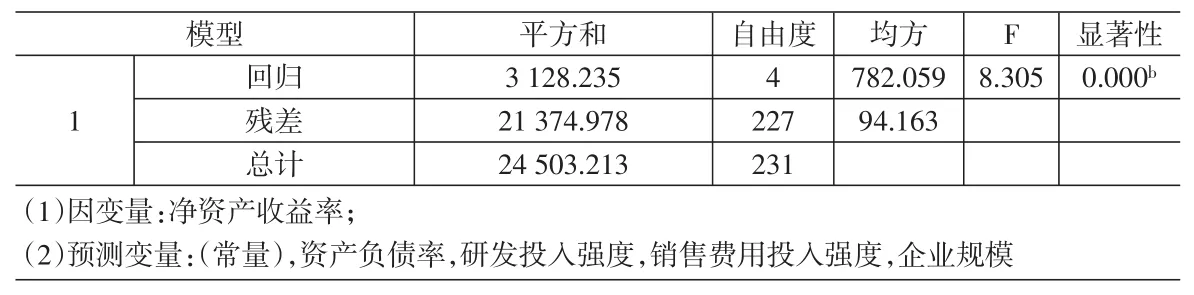

表4 線性回歸方程顯著性表

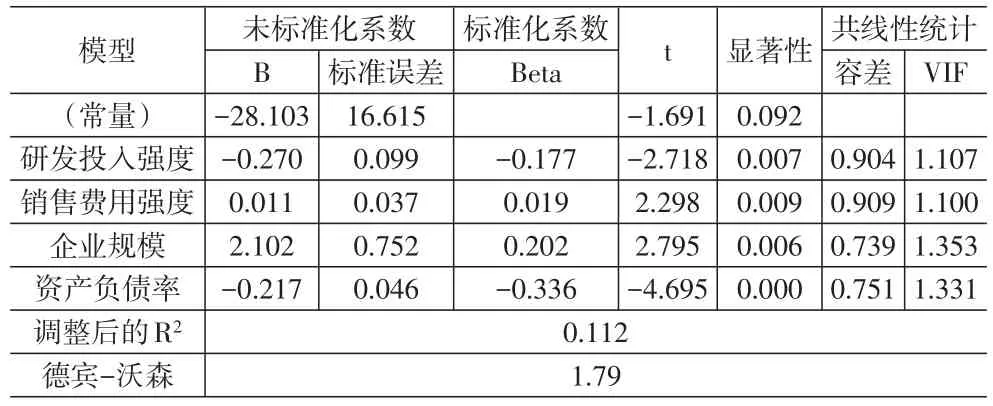

表5 變量的回歸系數(shù)表

五、研究結(jié)論及建議

(一)主要研究結(jié)論

生物醫(yī)藥行業(yè)的整體研發(fā)投入強(qiáng)度和銷售費用投入水平相對于其他行業(yè)較高,本文以滬深A(yù)股47家醫(yī)藥企業(yè)2015—2019年數(shù)據(jù)為樣本,研究研發(fā)投入強(qiáng)度、銷售費用投入強(qiáng)度對企業(yè)績效的影響。研究發(fā)現(xiàn),研發(fā)投入強(qiáng)度與當(dāng)期企業(yè)績效存在顯著的負(fù)相關(guān)關(guān)系,銷售費用投入強(qiáng)度與企業(yè)績效存在顯著的正相關(guān)關(guān)系。研發(fā)投入強(qiáng)度與當(dāng)期企業(yè)績效負(fù)相關(guān),主要是因為生物醫(yī)藥企業(yè)研發(fā)的新藥需要經(jīng)過研究開發(fā)、多期臨床試驗以及上市前的審批等多個環(huán)節(jié),時間跨度大,導(dǎo)致醫(yī)藥企業(yè)的研發(fā)投入往往并不能及時地反映在當(dāng)期效益中。此外,醫(yī)藥行業(yè)屬于高風(fēng)險領(lǐng)域,區(qū)別于一般企業(yè)將開發(fā)時點作為資本化時點,醫(yī)藥企業(yè)基本都是在臨床試驗的后期,預(yù)計可以通過臨床試驗并取得上市批準(zhǔn)資格的時點作為資本化時點,當(dāng)無法合理區(qū)分是研究階段還是開發(fā)階段時,企業(yè)大多會基于謹(jǐn)慎性原則將其費用化,真正形成企業(yè)無形資產(chǎn)并且能產(chǎn)生企業(yè)績效的比例很低。

(二)相關(guān)建議

第一,生物醫(yī)藥企業(yè)屬于技術(shù)創(chuàng)新型企業(yè),企業(yè)的發(fā)展高度依賴研發(fā)所形成的無形資產(chǎn),但是醫(yī)藥研發(fā)具有高風(fēng)險高收益的性質(zhì),因此,對研發(fā)的事前控制以及預(yù)算安排顯得至關(guān)重要。企業(yè)對研發(fā)費用的投入需要結(jié)合企業(yè)所處的行業(yè)競爭地位,從企業(yè)內(nèi)部資金鏈出發(fā),嚴(yán)格把控研發(fā)投入力度并提高資本化比率,盡可能降低研發(fā)投入對當(dāng)期企業(yè)效益的負(fù)面影響,更好地推動企業(yè)未來的發(fā)展。

第二,由于研發(fā)投入與當(dāng)期的企業(yè)績效顯著負(fù)相關(guān),企業(yè)可能會制訂較為保守的研發(fā)投入計劃,這不利于我國醫(yī)藥企業(yè)研發(fā)水平的提高。為此,政府應(yīng)該出臺相應(yīng)的政策,加大對企業(yè)形成的無形資產(chǎn)的保護(hù)力度,例如保護(hù)企業(yè)申請的專利權(quán),保護(hù)企業(yè)擁有的知識產(chǎn)權(quán)和新型研發(fā)成果;對于未形成無形資產(chǎn)的研發(fā)投入給予優(yōu)惠補(bǔ)貼,對企業(yè)研發(fā)投入資金對應(yīng)的研發(fā)支出在計算企業(yè)所得稅時給予更高的加計抵減比例,降低應(yīng)納稅所得額,減輕企業(yè)負(fù)擔(dān)。

第三,銷售費用能拉動企業(yè)績效,企業(yè)需要優(yōu)化銷售費用明細(xì)支出結(jié)構(gòu),在加大產(chǎn)品市場開拓、活動策劃以及廣告費用投入的同時嚴(yán)格把控銷售招待環(huán)節(jié)的費用支出,完善銷售機(jī)制和構(gòu)建合理渠道。另外,我國醫(yī)藥企業(yè)存在銷售費用偏高的情況,對企業(yè)資金資源造成了浪費,因此醫(yī)藥企業(yè)應(yīng)整合現(xiàn)有的優(yōu)勢和資源,構(gòu)建新的銷售渠道,利用產(chǎn)品優(yōu)勢吸引客戶,與上下游優(yōu)質(zhì)企業(yè)建立互利共贏的合作關(guān)系,將銷售費用控制在合理范圍內(nèi)。

第四,生物醫(yī)藥企業(yè)的研發(fā)投入存在滯后性,有利于企業(yè)的長遠(yuǎn)發(fā)展,而銷售費用的增加則有利于企業(yè)當(dāng)期績效的提高,對于一定規(guī)模的企業(yè),需要合理安排二者之間的投入比例,在考慮銷售費用投入的同時更應(yīng)該側(cè)重于研發(fā)投入。

猜你喜歡

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

體育科技文獻(xiàn)通報(2022年3期)2022-05-23 13:46:54

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

云南畫報(2020年9期)2020-10-27 02:03:26

現(xiàn)代經(jīng)濟(jì)信息(2020年34期)2020-06-08 06:02:42

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機(jī)設(shè)計與研究(2019年4期)2019-05-21 07:21:24

中國市場(2016年44期)2016-05-17 05:14:36