數字服務貿易及其分類問題研究述評

2022-11-01 06:44:48馮震張玉華

商展經濟 2022年20期

馮震 張玉華

(山東建筑大學商學院 山東濟南 250014)

1 引言

數字服務貿易是指以數字技術和信息網絡技術為訂購方式和交付方式的新型服務貿易。21世紀以來,數字全球化浪潮推動數字服務貿易快速增長,根據聯合國貿發會議(UNCTAD)數據,2019年全球數字服務出口規模達到32269.11億美元,占國際貿易出口比重12.8%,占服務貿易出口比重52.5%,數字服務貿易已上升為服務貿易的主導力量。成為驅動國際貿易發展的重要引擎,以及提升全球價值鏈地位的重要途徑(中國商務部,2018)。數字服務貿易的迅速發展及其多重效應和影響,迅速吸引國際學術界廣泛研究。國際學者從數字經濟和數字貿易的研究范疇探討數字服務貿易,研究廣度幾乎覆蓋到各個方面,在理論和實踐上都產生了較大影響力。近年來,國內學術界開始關注數字服務貿易,相關研究取得了一定成果。總體來說,國內外研究各具特色。國際研究偏重數字服務貿易的概念定義和規則構建,概念和規則議題成為長期研究焦點,尤其是在規則問題上,因研究視角及觀點的差異性導致出現美日研究范本和歐洲研究范本。國內研究更注重數字服務貿易的發展、政策和統計議題,而且已形成研究熱點。在研究總量上具有持續上升趨勢。但國內外研究存在共性短板,即對分類和自由化問題罕見專題性探討,未來急需開展深入的系統性專題研究。

2 數字服務貿易國內研究現狀及其量化分析

具體梳理知網收錄的國內2011—2021年數字服務貿易主題文獻的學術研究史,從研究進展、研究結構、研究質量三方面進行定量分析,可以基本了解我國數字服務貿易的研究全貌與研究水平。

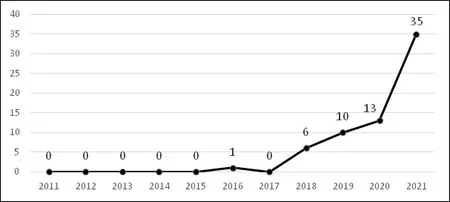

從研究進展來看,根據圖1所示的研究總量增長情況進行量化分期,明確顯示出不同時期的研究關注度。2011—2015年為研究空白期,各種媒介均無相關研究成果。2016—2020年為研究起步期,2016年開啟研究進程,2020年文獻成果13篇,說明數字服務貿易逐漸引起研究關注,關注度開始增長。2021年之后進入研究上升期,當年文獻達到35篇,說明研究關注度迅速提升,并呈持續上升趨勢,同時也反映出創新研究已經有了良好氛圍。

圖1 數字服務貿易研究總量增長圖

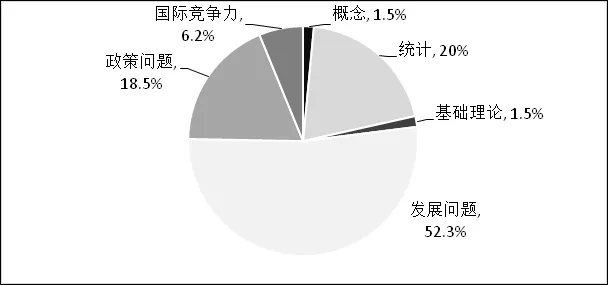

從研究結構看,從圖2所示的研究主題量化占比可以看出,研究范圍主要涵蓋6個方面,就此可以判斷出相關議題具有一定的研究廣度。其中,發展問題占比高達52.3%,統計與政策主題分別為20%與18.5%,從而成為目前的研究熱點。

圖2 數字服務貿易研究主題占比圖(2011—2021年)(單位:%)

從研究質量來看,以核心期刊、碩博論文、會議論文三項指標具體量化考察,6年內文獻總量65篇,其中核心期刊27篇,碩博論文8篇,會議論文1篇,共36篇,達到55%以上,足以體現出高質量研究水平,極大增加了我國數字服務貿易理論研究的學術價值。

綜合分析,當前我國數字服務貿易研究已經進入了上升階段,研究總量持續增長,研究范圍具有一定廣度,研究熱點集中于發展、統計、政策三方面,總體研究成果具有較高的質量水平。同時也應看到,相關研究還存在不少薄弱環節,研究焦點尚未形成,對其概念與基礎理論的研究深度仍需加強,尤其對分類、自由化等研究難點需要創新性理論突破。

3 數字服務貿易分類問題研究述評

貿易分類反映經貿動態與貿易結構,又是貿易統計核算準確與否的前置條件,在國際貿易中占據必不可少的重要地位。數字服務貿易具有的全球性、跨部門、平臺化、虛擬化、普惠化,尤其是數據價值化等突出特征,使其貿易分類出現較大困擾。對于技術進步和服務貿易創新產生的數字服務,在現行的服務貿易分類中很難歸類。傳統服務貿易的操作性統計分類和理論性邏輯分類都較難反映數字服務貿易的概念內涵、實際結構及其真實全貌。盡管國內外學術界至今尚無數字服務貿易分類問題的專題研究,但從散見于相關文獻中涉及分類問題的各種研究觀點,依然可以勾勒出分類問題的研究樣貌。現有研究呈現兩個特點,一是基本沿著技術邏輯分類的研究脈絡展開探討;二是研究觀點的差異性相對分明,不同的研究觀點主要集中于如何從數字化技術應用程度上區別分類。

3.1 全數字化分類觀點

全數字化分類是指在貿易全過程中全部應用數字技術及網絡傳輸,并通過數據流量的方式來確定貿易流量規模的服務類別分類。這種分類的最大特點是突破傳統的貿易分類方法,重新構建貿易分類框架。美國USTR在2017年發布的《數字貿易的主要障礙》中,將數字貿易劃分為數字內容、社交媒介、搜索引擎、其他數字產品和服務等4大類別及其12個細分子類,涵蓋了數字服務貿易的全部內容。這一基于全數字化技術的分類框架,對于全數字化服務貿易與統計具有開創性先進意義;Lopez Gonza lez(2017)創新提出了從數字服務交易主體、交易方式和交易內容進行分類的數字服務貿易三維分類方法;在此基礎上,OECD(2017, 2019)研究構建了一種以貿易方式(數字化訂單、數字化交易平臺和數字化交付)、貿易產品(已實現數字化的教育、醫療、衛生、娛樂等傳統服務,云計算、搜索引擎、人工智能等信息數據服務)、貿易主體(政府、企業和個人)為分類架構的數字服務貿易三維統計框架,并據此建立了數字服務貿易限制性指數OECD數據庫;國內學者賈懷勤等(2021)提出的數字貿易嘗試性測度包括“全部的通信服務貿易”和“數字技術已經融合的服務貿易”,這實際上明確了數字服務貿易的全數字化分類范圍;

中國商務部發布的《中國數字服務貿易發展報告2018》,通過對數字貿易定義的綜合分析,根據中國數字產業化和產業數字化的發展情況,將具有全數字化技術特質的三大貿易類別劃分為全數字化服務貿易(即信息技術服務貿易,包括軟件、社交媒體、搜索引擎、通信、云計算、衛星定位等)、數字內容服務貿易(數字傳媒、數字娛樂、數字學習、數字出版等)、其他通過互聯網交付的離岸服務外包等,并對各細分領域進行現狀分析。

全數字化分類觀點體現出一種全新的分類理念,其優點是能夠全面體現數字服務貿易的概念內涵和貿易規模等狀況;充分表現數字服務貿易的真實全貌和實際結構;準確反映全新的數據價值流和貿易利益。但全數字化分類也存在著明顯缺陷:一是通用性較差。對數字服務貿易各類別的全數字化程度要求嚴苛,現階段正處于數字化轉型中的全球發展中國家難以適應;二是分類數據可獲得性較差。對于交叉融合、內容龐雜、多向流動的綜合性海量異購數據流,很難用同一標準來衡量和歸類,較難形成權威性的分類統計數據;三是實際應用性較差。許多發展中國家尚未建立數字服務貿易的分類框架與統計測度,以及各國普遍存在的數字壁壘,這些因素都使全數字化分類方法在現階段的統計實踐上操作性較難甚至無法實行。

3.2 可數字化分類觀點

可數字化分類是指貿易模式主要依賴于數字技術與互聯網技術進行數據傳輸與交付,仍然通過價值流量的方式來確定貿易流量規模、數字化程度較高的技術、知識和人力資源密集型的服務部門分類。UNCTAD(2015)研究提出了以ICT服務貿易和以潛在的ICT交付服務貿易的部門統計框架,即以拓展后的服務貿易國際收支統計分類(EBOPS)為基準,將涉及可數字交付的保險服務(保險和養老金服務)、金融服務、知識產權服務(知識產權使用費、研發成果使用費、視聽及相關產品許可費等)、ICT服務(電信、計算機和信息服務)、其他商業服務(技術貿易、專業和管理咨詢服務、會計、法律、廣告、公共關系服務等)、個人文娛服務(個人、文化和娛樂服務)等6個服務部門納入數字服務貿易的分類統計范圍,成為現階段數字服務貿易的相關統計核算依據,對可數字化分類觀點具有代表性意義;Aiexis(2016)認為,在數字貿易分類不明確的情況下,可利用國際收支平衡表的有關服務項目統計核算數字服務貿易規模指標;王曉紅等(2020)的研究認為,可數字化交付服務貿易包括保險、金融、知識產權、ICT、其他商業、個人文娛服務6個部門;中國信息通信研究院(2020)根據UNCTAD(2015)報告,對代表性國家的可數字化服務貿易6部門結構、相關指標等分別予以比較研究,并對全球數字服務貿易的發展情況做出了全面分析。

中國商務部在《中國數字服務貿易發展報告2018》中明晰了可數字化分類范圍,對中國的保險、金融、知識產權服務、ICT服務、其他商業服務、個人文娛服務6部門數字服務貿易做出統計核算,中國2018年可數字化服務出口額為1321.4億美元,同比增長28.8%,可數字化服務進口額為1240.4億美元,同比增長17.7%,可數字化服務貿易總規模達到2561.8億美元。

可數字化分類的理論源流來自服務貿易分類理論,其最大優點是具有較強操作性,這種基于EBOPS的6部門分類標準,在統計實踐中符合各國現行統計制度的實際狀況,可繼續借助價值流量方式,迅速及時地反映數字服務貿易的國際收支狀況,簡便可行,因此更具有實際應用意義。其不足之處在于部門分類比較粗放,導致統計數據難以精細,不可避免地把細分子部門的非數字化服務數據也包含在各個部門大類之中,不能完全反映數字服務貿易的真實全貌。例如,在其他商業服務中可通過網絡交付的服務僅占46%(岳云嵩、李柔,2020),方法的科學性與合理性有待研究提高。

4 結語

綜上所述,本文重點聚焦數字服務貿易分類研究現狀并予以述評,其目的旨在促進更多學者對分類問題展開專題性研究,為數字服務貿易分類提出科學而適用的研究路徑與解決方案。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

數學小靈通(1-2年級)(2021年4期)2021-06-09 06:25:56

科技傳播(2019年22期)2020-01-14 03:06:54

今日農業(2019年12期)2019-08-15 00:56:32

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中學生數理化·七年級數學人教版(2019年4期)2019-05-20 10:06:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

中學生數理化·七年級數學人教版(2018年6期)2018-06-26 08:36:06