基于作業成本法高校全成本核算研究*

2022-11-02 08:01:28蔣翠萍

行政事業資產與財務 2022年10期

蔣翠萍

江蘇科技大學 江蘇 鎮江

一、研究背景

隨著建設“雙一流”高校,高校之間的競爭日益激烈,逐步轉入內涵式發展。如何在經費投入有限的情況下充分發揮資金的用途,提高資源的配置效率,滿足高校“雙一流”建設的需要,成為各高校迫切需要解決的問題,而解決這個問題首先要重視成本控制,避免教育資源的浪費。

二、基于作業成本法J 高校全成本核算

1.成本核算對象

J高校教育成本核算對象為培養的各層次學生,包括:本科生、碩士研究生、博士研究生和留學生。J高校科研成本核算對象可以確定為各科研項目。

2.成本核算期間

本文確定高校成本核算期間與學生培養期間一致,即按學年9月1日至次年8月31日核算。J 高校選擇的成本核算研究期間為2019年9月1日至2020年8月31日。

3.資源

資源就是為了完成各項作業而消耗的費用支出。根據《政府會計制度》規定,高校的費用是否納入成本核算(詳見表1)。

2019年9月1日至2020年8月31日期間J 高校納入成本核算范疇的費用有96 027.28萬元,包含業務活動費用82 071.58萬元;單位管理費用13 955.70萬元。其中業務活動費用包含教育費用70 698.10萬元,科研費用11 373.48 萬元;單位管理費用包含行政管理費用9626.15萬元,后勤保障費用4329.55萬元。

由于經濟科目分類可以相對精準地確定費用的使用對象,因此,本文選用經濟科目作為資源項目。納入成本核算范圍的費用按照經濟科目可分為工資福利支出、商品服務支出、對個人和家庭補助支出、債務利息及費用支出。

根據資源的耗費情況將資源耗費分為三類:一是終結耗費,即該資源耗費可以直接確定為培養學生或科研項目的耗費,直接計入相應的成本;二是作業專屬耗費,即某項資源可以確定為某作業的耗費,則直接計入相應的作業中心;三是混合耗費,即某項資源被多項作業中心耗費,這就需要按照合適的分配依據,將該資源分配到各作業中心。

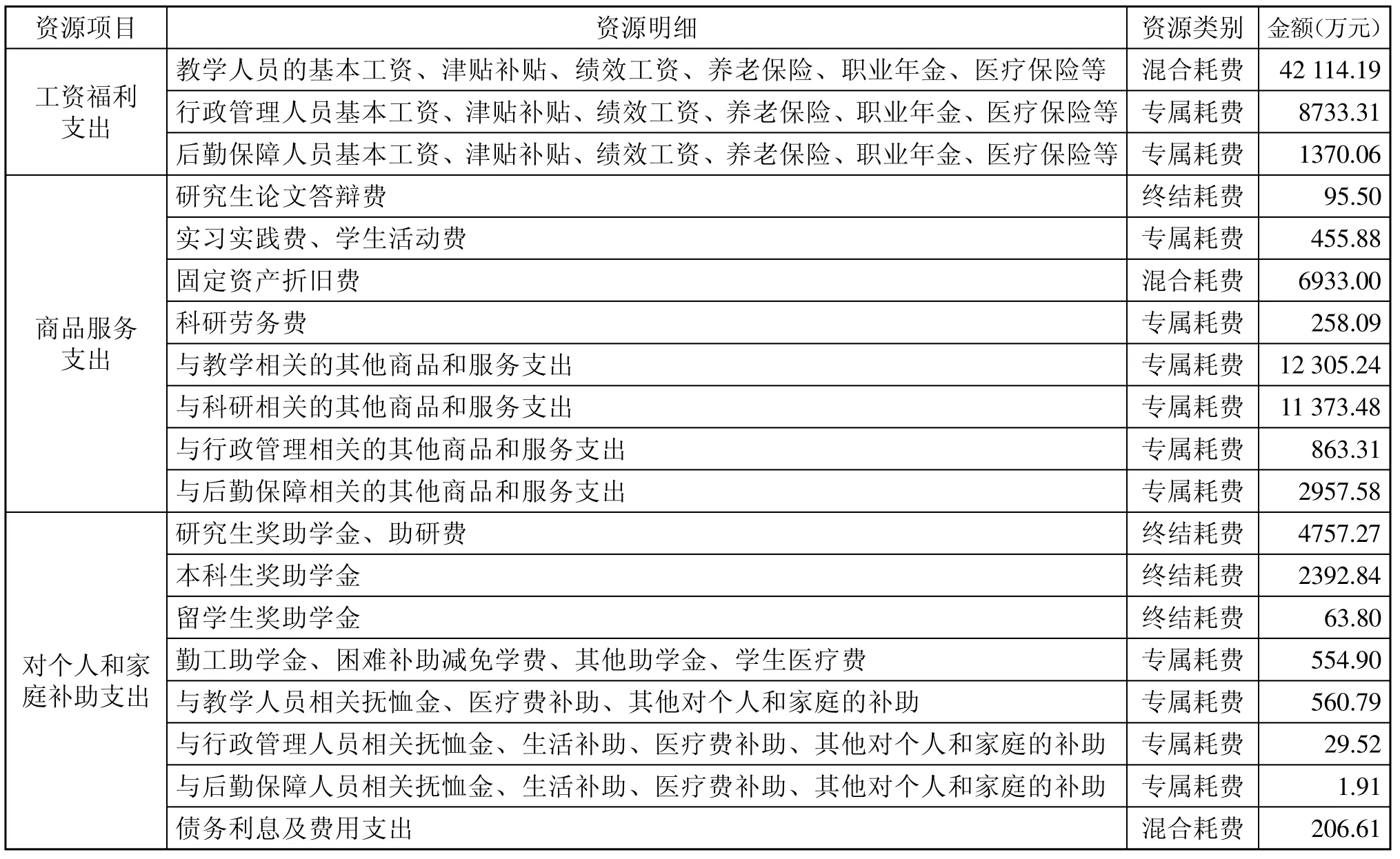

納入成本核算范圍的費用按照經濟科目分類,選用經濟科目作為資源項目,同時按照資源明細得到的J大學的資源項目的金額(詳見表2)。

表2

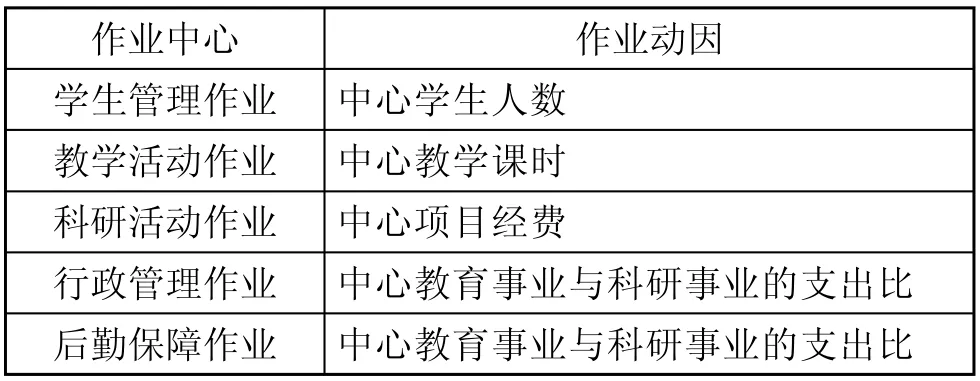

4.作業中心

根據J高校日常工作流程和各部門職能,確定5個作業中心,有學生管理作業中心、教學活動作業中心、科研活動作業中心、行政管理作業中心、后勤保障作業中心。

5.成本動因

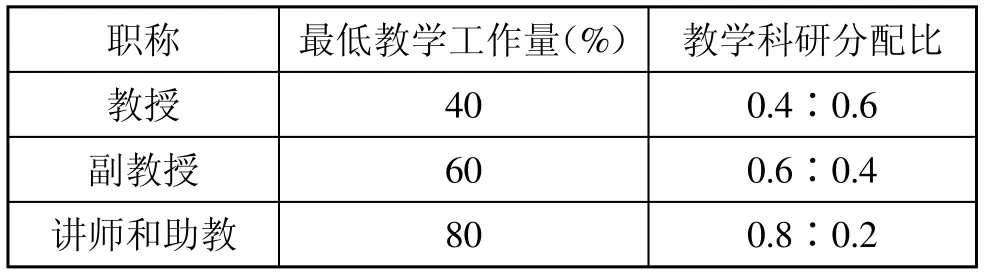

(1)資源動因。資源動因是將混合耗費的資源分配到各作業中心的依據。對混合耗費的資源工資福利支出中與教學人員相關的工資福利支出進行分配。由于J大學教師同時承擔教學和科研工作,本文按照一般性普通高校的教學工作量考核指標來確定分配比例,如表3所示。以講師和助教為例,教學科研崗的講師和助教應完成的最低教學工作量是80%,其薪酬的80%計入教學活動,20%計入科研活動(詳見表3)。

表3

同時J 高校教授、副教授和其他人員的比例為1.5∶3∶5.5,因此,教學人員相關的工資福利支出中歸屬于教學活動中心的資源耗費=42114.19×(0.15×0.4+0.3×0.6+0.55×0.8)=28637.65萬元。歸屬于科研活動中心的資源耗費=42 114.19×(0.15×0.6+0.3×0.4+0.55×0.2)=13 476.54萬元。

對混合耗費的資源商品服務支出中的固定資產折舊費、債務利息和費用支出進行分配,商品服務支出中固定資產折舊費按照納入成本核算范疇的費用中教育事業支出、科研事業支出、行政管理支出和后勤保障支出占總支出的比例來分攤;債務利息及費用支出也按固定資產折舊費的分攤方法來分攤。

J高校的固定資產折舊費、債務利息和費用支出是通過業務活動費用中的教育費用進行核算的,因此在計算教育事業支出、科研事業支出、行政管理支出和后勤保障支出占總支出的比例時要將其從教育事業支出中剔除。

剔除固定資產折舊費及債務利息及費用支出的教育事業支出=70 698.1 6933 206.61=63 558.49萬元

剔除固定資產折舊費及債務利息支出的總支出=96 027.28 6933 206.61=88 887.67萬元

教育事業支出占總支出的比例=63 558.49/88 887.67=71.50%

科研事業支出占總支出的比例 = 11 373.48/88 887.67=12.8%

行政管理支出占總支出的比例=9626.15/88 887.67=10.83%

后勤保障支出占總支出的比例=4329.55/88 887.67=4.87%。

固定資產折舊費分配到各作業中心的具體金額為:

固定資產折舊費分配到教學業務中心的金額=6933×71.5%=4957.10萬元

固定資產折舊費分配到科研業務中心的金額=6933×12.8%=887.42萬元

固定資產折舊費分配到行政管理中心的金額=6933×10.83%=750.84萬元

固定資產折舊費分配到后勤保證中心的金額=6933×4.87%=337.64萬元

債務利息及費用支出分配到各作業中心的具體金額為:

債務利息及費用支出分配到教學業務中心的金額=206.61×71.5%=147.73萬元

債務利息及費用支出分配到科研業務中心的金額=206.61×12.8%=26.45萬元

債務利息及費用支出分配到行政管理中心的金額=206.61×10.83%=22.37萬元

債務利息及費用支出分配到后勤保證中心的金額=206.61×4.87%=10.06萬元

根據資源庫資源的類別把各資源明細分配到各個作業成本中心(詳見表4)。

表4

因此,各作業中心消耗的資源金額具體如下:

學生管理作業中心=455.88+554.90=1010.78萬元。

教學活動作業中心=28 637.65+4957.10+12 305.24+560.79+147.73=46 608.51 萬元

科研活動作業中心=13 476.54+887.42+258.09+11 373.48+26.45=26 021.98萬元

行政管理作業中心=8733.31+750.84+863.31+29.52+22.37=10 399.35萬元

后勤保障作業中心=1370.06+337.64+2957.58+1.91+10.06=4677.25萬元

(2)作業動因。作業動因是將作業成本庫分配到成本核算對象的依據。為了提高分配的準確性和可行性,應當根據與成本耗費高度相關性和易獲得的原則確定作業動因(詳見表5)。

表5

①學生管理作業中心的作業動因:學生人數。根據國家發展改革委印發的《高等學校教育培養成本監審辦法》,可將各類學生按照一定系數折算成標準學生數。其中:全日制本科生系數為1,碩士生為1.5,博士生為2,留學生為3,成人教育本科學生為0.3。

作業動因分配率1=學生管理作業中心總成本÷總標準全日制學生數

J高校2019至2020學年在校人數共有35 706人,其中博士生93人,碩士生3625人,本科生17 100人,繼續教育生14 115人,留學生773人。按照系數折算成后,J高校2019至2020學年標準全日制學生數如下:

標準全日制本科生數=17 100+14 115×0.3=21 334.5人

標準全日制碩士生數=3625×1.5=5437.5人

標準全日制博士生數=93×2=186人

標準全日制留學生數=773×3=2319人

總標準全日制學生數=21334.5+5437.5+186+2319=29 277人

作業動因分配率1=學生管理作業中心總成本÷總標準全日制學生數=1010.78÷29 277

本科生分攤的學生管理成本=標準全日制本科生數×作業動因分配率1=21 334.5×1010.78÷29 277=736.57萬元

碩士生分攤的學生管理成本=標準全日制碩士生數×作業動因分配率1=5437.5×1010.78÷29277=187.73萬元

博士生分攤的學生管理成本=標準全日制博士生數×作業動因分配率1=186×1010.78÷29 277=6.42萬元

留學生分攤的學生管理成本=標準全日制留學生數×作業動因分配率1=2319×1010.78÷29 277=80.06萬元

②教學活動作業中心的作業動因:教學課時。本科生和留學生的教學課時就是授課課時,碩士生、博士生教學課時是授課課時與折算教學工作量之和。總教學課時就是本科生、碩士生、博士生、留學生的授課課時與碩士生、博士生的折算教學工作量之和。

作業動因分配率2=教學活動作業中心總成本÷總教學課時

J高校2019至2020學年本科生教學課時為313361.31學時,留學生教學課時為27 907.20學時,研究生教學課時為197 909.80學時,由于J高校研究生部統計教學課時時未區分碩士和博士,因此碩士和博士的教學課時按碩士和博士的標準全日制人數進行分攤。

碩士生教學課時=5437.50×197 909.80÷(5437.5+186)=191 363.84學時

博士生教學課時=186×197 909.80÷(5437.5+186)=6545.96學時

總教學課時=313 361.31+27 907.20+197 909.80=539 178.31學時

作業動因分配率2=教學活動作業中心總成本÷總教學課時=46 608.51÷539 178.31

本科生分攤的教學活動成本=本科生教學課時×作業動因分配率2=313 361.31×46 608.51÷539 178.31=27 088.07萬元

碩士生分攤的教學活動成本=碩士生教學課時×作業動因分配率2=191 363.84×46 608.51÷539 178.31=16 542.18萬元

博士生分攤的教學活動成本=博士生教學課時×作業動因分配率2=6545.96×46 608.51÷539 178.31=565.86萬元

留學生分攤的教學活動成本=留學生教學課時×作業動因分配率2=27 907.2×46 608.51÷539 178.31=2412.40萬元

③行政管理作業中心的作業動因。行政管理中心的作業既服務于教學又服務于科研,所以歸集到行政管理中心的成本既有教育耗費也有科研耗費,因此可以按照納入成本核算范疇的業務活動費用中教育事業支出、科研事業支出的比例來進行分攤。分攤后的教育成本按標準全日制學生數比來分配本、碩、博、留學各層次學生的教育成本。科研成本按科研活動作業中心的作業動因來分配。

作業動因分配率3=教學活動分攤的行政管理成本÷總標準全日制學生數

教學活動分攤的行政管理成本=10399.35×70698.10÷82 071.58

科研活動分攤的行政管理成本=10399.35×11373.48÷82 071.58

作業動因分配率3=教學活動分攤的行政管理成本÷總標準全日制學生數=(10 399.35×70 698.10÷82 071.58)÷29 277

本科生分攤的行政管理成本=標準全日制本科生數×作業動因分配率3=21 334.50×[(10 399.35×70 698.1÷82 071.58)÷29 277]=6527.95萬元

碩士生分攤的行政管理成本=標準全日制碩士生數×作業動因分配率3=5437.50×[(10 399.35×70 698.10÷82 071.58)÷29 277]=1663.77萬元

博士生分攤的行政管理成本=標準全日制博士生數×作業動因分配率3=186×[(10 399.35×70 698.1÷82 071.58)÷29277]=56.91萬元

留學生分攤的行政管理成本=標準全日制留學生數×作業動因分配率3=2319×[(10 399.35×70 698.1÷82 071.58)÷29 277]=709.57萬元

④后勤保障作業中心的作業動因:同行政管理作業中心的作業動因。

作業動因分配率4=教學活動分攤的后勤保障成本÷總標準全日制學生數

教學活動分攤的后勤保障成本=4677.25×70 698.1÷82 071.58

科研活動分攤的后勤保障成本=4677.25×11 373.48÷82 071.58

作業動因分配率4=教學活動分攤的后勤保障成本÷總標準全日制學生數=(4677.25×70698.1÷82 071.58)÷29 277

本科生分攤的后勤保障成本=標準全日制本科生數×作業動因分配率4=21 334.5×[(4677.25×70 698.1÷82 071.58)÷29 277]=2936.04萬元

碩士生分攤的后勤保障成本=標準全日制碩士生數×作業動因分配率4=5437.5×[(4677.25×70 698.1÷82 071.58)÷29 277]=748.30萬元

博士生分攤的后勤保障成本=標準全日制博士生數×作業動因分配率4=186×[(4677.25×70 698.1÷82 071.58)÷29 277]=25.60萬元

留學生分攤的后勤保障成本=標準全日制留學生數×作業動因分配率4=2319×[(4677.25×70 698.1÷82 071.58)÷29 277]=319.14萬元

⑤科研活動作業中心的作業動因:項目經費。科研活動作業中心的總成本除了包括直接歸集到科研活動作業中心的成本,也包括行政管理作業中心和后勤保障作業中心分攤到科研成本。科研活動作業中心的總成本=26 021.98+10 399.35×11 373.48÷82 071.58+4677.25× 11 373.48÷82 071.58=28 111.30萬元,J高校全校所有科研項目經費為22 497.74萬元。

作業動因分配率5=科研活動作業中心總成本÷全校所有科研項目經費總額=28 111.30÷22 497.74=1.2495

各科研項目分攤的科研活動成本=各科研項目經費金額×作業動因分配率5=各科研項目經費金額×1.2495

綜上所述,把各作業中心分攤的各層次學生的教育成本進行匯總,同時加上直接計入各層次學生教育的成本耗費,即得到最終各層次學生的教育成本。其中直接計入各層次學生教育成本的耗費為:計入研究生教育成本4852.77萬元,計入本科生教育成本2392.84萬元,計入留學生教育成本63.8 萬元。按碩士和博士的標準全日制人數進行分攤直接計入研究生教育成本,得到:

直接計入碩士生教育成本=5437.5×4852.77÷(5437.5+186)=4692.26萬元

直接計入博士生教育成本=186×4852.77÷(5437.5+186)=160.51萬元

最終各層次學生分攤的教育成本如下:

本科生分攤的教育成本=2392.84+736.57+27 088.07+6527.95+2936.04=39 681.47萬元

碩士生分攤的教育成本=4692.26+187.73+16 542.18+1663.77+748.30=23 834.24萬元

博士生分攤的教育成本=160.51+6.42+565.86+56.91+25.60=815.30萬元

留學生分攤的教育成本=63.8+80.06+2412.40+709.57+319.14=3584.97萬元

將得到的各層次學生教育成本除以相對應的學生人數,得到各層次學生生均教育成本,具體如下:

本科生生均教育成本=39 681.47÷21 334.5=1.86萬元

繼續教育生生均教育成本=0.3×39681.47÷21334.5=0.558萬元

碩士生生均教育成本=23 834.24÷3625=6.575萬元

博士生生均教育成本=815.3÷93=8.7667萬元

留學生生均教育成本=3584.97÷773=4.6377萬元

三、建議及展望

本案例是基于作業成本法高校全成本核算研究報告在J高校的實際應用,通過對實際發生的費用進行確認、計量、歸集、分攤,最后計算出各層次學生的教育成本和科研成本。但是,對高校成本核算的研究遠不止于此,還有繼續深入研究的必要,比如資源動因和作業動因的選擇,是否有更加科學合理的成本動因;再比如本課題是站在學校整體層面上進行討論,但實際學校各學院學生的培養方式各不相同,課程結構也不一樣,因此,資源耗費的情況也大不相同,可以在對學校進行整體討論的基礎上對各學院進行分類討論,這樣會得到更加精確的成本數據。

猜你喜歡

華人時刊(2022年13期)2022-10-27 08:55:52

當代陜西(2022年4期)2022-04-19 12:08:52

河南電力(2021年5期)2021-05-29 02:10:00

少年博覽·初中版(2020年6期)2020-06-12 11:42:23

福建基礎教育研究(2019年9期)2019-05-28 01:34:27

電影(2018年12期)2018-12-23 02:18:48

北京教育·普教版(2018年1期)2018-01-29 20:45:18

故事大王(2016年7期)2016-09-22 17:30:08

兒童故事畫報(2013年3期)2013-06-24 05:40:30

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48