2021年全國規模以上工業企業利潤增長34.3%

2022-11-11 15:00:34

證券市場紅周刊 2022年5期

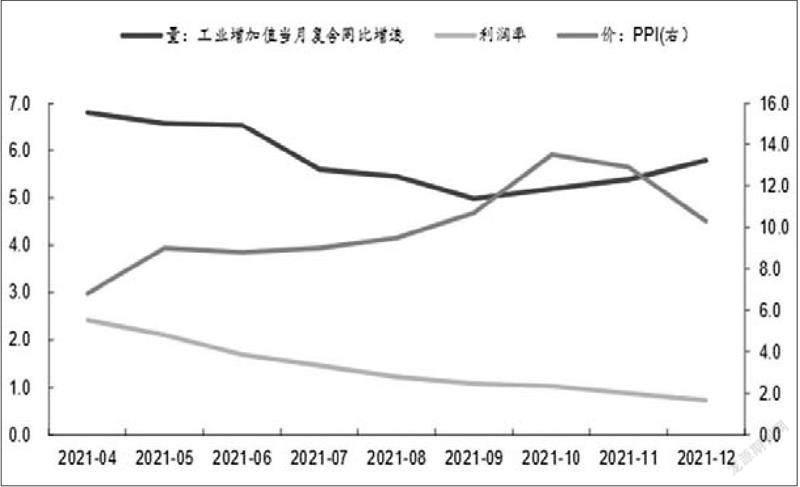

1-12月份,規模以上工業企業利潤兩年平均增速18.2%,較前值微幅回落,但仍在較高增速區間,且盈利景氣面擴大。行業間利潤格局正式啟動改善進程,上游利潤增速的增幅放緩、利潤占比下降,下游利潤增速開啟回升、占比提高。分行業看,高技術、裝備、消費品等制造業利潤增速較快。工業企業經濟效益向好,資產負債率、周轉期指標在同比、環比層面均改善。私營企業成為惟一利潤增速回升的企業類型,反映我國保供穩價、助企紓困政策效果顯現。未來行業間利潤格局料還將進一步優化,市場主體發展環境持續向好。

總的來說,各類保供穩價政策雖改善了利潤在產業鏈上的分配格局,但由于終端需求尤其是內需低迷,工業企業在2021年10月和11月的生產小回溫后,開始收縮生產、主動去庫存。供給沖擊的政策約束已松綁,但需求收縮仍在持續,進而讓預期進一步轉弱,逆周期調節亟須加碼。財政政策著力于保市場主體,組合式、規模性減稅降費已在路上。貨幣政策著力于改善企業融資環境,降低企業融資成本,若2022年1月降息后的“寬信用”效果仍不及預期,政策利率在3月前后或有二次下調的可能。產業政策在推進保供穩價政策的同時,還需著眼于改善中下游行業的生產經營環境。

2021年12月規上工業企業利潤當月同比增長4.2%,環比增速為-8.9%,較11月進一步回落。原材料價格繼續回落,上游利潤收縮,中下游行業雖然需求仍疲弱,但利潤率有所抬升,行業間的利潤分化進一步彌合,利潤結構趨于合理。當前政策已開始發力穩基建以穩增長,效果或已有所顯現,補庫存轉向去庫存。預計基建端持續發力,或將使得上游原材料、中下游相關行業需求有所復蘇,對利潤形成支撐,但疫情影響難消、需求仍然疲弱,對利潤修復帶來一定的不確定性。

展望未來,一是,美聯儲收緊貨幣政策,大宗商品價格或迎來快速下降趨勢,上游原材料工業利潤將受到直接沖擊。我們在2021年10-11月工業企業利潤分析中預計一季度上游工業利潤增速將迎來拐點風險。二是,受疫情影響,外需景氣度或將在一季度延續,電子、醫藥等行業利潤仍有支撐。三是,考慮到漲價因素和消費逐步回暖,應關注酒、飲料和精制茶制造業、食品制造等行業利潤持續改善的機會。國盛證券:上游擠壓下游、國企擠壓私企均連續兩個月緩解,上游價格回落是主因。展望2022年,企業盈利可關注兩條主線,上游向中下游傳導,外需轉內需下的基建、地產等穩增長鏈條。

工業企業盈利將面臨較大下行壓力,工業穩增長需更多政策支持。雖然2021年利潤總額Q4增速邊際改善,但主要是由于前期保供穩價政策下供給約束放松,以及上游原材料價格仍處高位所致,而如今兩大因素對利潤的支撐都已逐步減弱,總體趨勢仍在下行。考慮到基數效應及國內疫情多點散發等因素,今年Q1工業企業盈利將面臨較大下行壓力,2022年工業企業利潤增速較2021年兩年復合增速大概率下行。未來,工業穩增長仍需財稅金融、保供穩價、支持中小企業發展等多項政策支持。

——摘自西部證券宏觀經濟研究報告

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

37°女人(2020年5期)2020-05-11 05:58:52

當代水產(2019年7期)2019-09-03 01:02:08