消費者移動支付使用意愿的調查研究

——基于TAM、UTAUT、VAM模型整合

2022-12-04 13:46:18張明發戴云飛

全國流通經濟 2022年26期

張明發 戴云飛

(江蘇銀行股份有限公司泰州分行,江蘇 泰州 225300)

一、問題提出

近年來,移動支付保持著高速發展的態勢,從人民銀行已公開數據看,2021年,銀行處理電子支付業務2749.69億筆,金額2976.22萬億元,同比分別增長16.90%和9.75%。其中,移動支付業務1512.28億筆,金額526.98萬億元,同比分別增長22.73%和21.94%。可見,移動支付仍保持著穩健的增長態勢。

但影響消費者使用移動支付的有哪些因素?這些因素的影響關系和程度怎么樣?……這些問題都是當前移動支付急需研究解決的課題。可以預見未來,隨著互聯網與其他行業的不斷融合,移動支付業務仍將具有巨大的發展潛力和上升空間。而在發展的過程中,只有了解消費者訴求,定制更有針對性、更有效、更創新的戰略,才能進一步推動移動支付產業的良性循環發展。本文以調查問卷的方式,了解消費者對移動支付的訴求,提出針對性策略,以促進移動支付產業的可持續發展。

二、問卷調查的理論基礎

1.技術接受模型(TAM)理論

該模型認為外部變量(如用戶特征、外部環境等)會影響感知有用性和感知易用性,而有用和易用這兩者會影響使用態度。使用態度會通過使用意愿進而影響實際行為,也就是說,當個人對新系統持有正向積極的態度時,使用意愿將增加,使接納新技術變得更容易①。TAM去除了主觀規范,但是提出的“感知有用性”與“感知易用性”兩個概念具有創新性意義。

2.整合型技術接受與使用模型(UTAUT)理論

UTAUT理論認為有四類因素對消費者的接受和使用會產生較大的影響,包括績效期望、努力期望、社會影響和便利條件,而兩個及兩個以上的因素共同發揮的作用會對影響起強化效果②。

3.感知價值接受模型(VAM)理論

感知價值可分為正面價值(顧客感知價值)與負面價值(顧客感知成本),具體是指消費者與企業的接觸互動過程中,消費者對企業及其產品的感知與評價。這種感知與評價基于產品的存在、作用及其變化同顧客及其需要相適應、相一致或相接近的程度③。

VAM模型認為感知價值對消費者使用意愿有直接影響,而感知價值因正面價值與負面價值,又區分為感知利得與感知利失兩類④。

二、研究模型與假設的提出

1.模型的確定

本調查研究在TAM、UTAUT、VAM理論的基礎之上,設定成本、風險、收益、趣味、社群、營銷等六個變量,整合形成本文的研究模型,依此模型設計調查問卷問題。本文不以傳統的數理模型分析進行研究,而是借助問卷調查的結果分析研究。

2.研究假設

研究組基于學者的研究成果提出如下假設。

H1:感知成本與使用意愿成負向影響關系。

即:當消費者感知到消費成本增加時,其使用的意愿則會隨之降低;反之,則會增加。

H2:感知風險與使用意愿成負向影響關系。

即:當消費者感知到消費風險增加時,其使用的意愿則會隨之降低;反之,則會增加。

H3:感知收益與使用意愿成正向影響關系。

即:當消費者感知到消費收益增加時,其使用的意愿則會隨之增加;反之,則會降低。往往收益越高,消費者的使用意愿越強。

H4:感知趣味與使用意愿成正向影響關系。

即:當消費者感知到消費趣味增加時,其使用的意愿則會隨之增加;反之,則會降低。

H5:感知社群與使用意愿成正向影響關系。

即:消費者受他人、周圍環境的影響較大,當消費者感知到周圍影響增加時,其使用的意愿則會隨之增加;反之,則會降低。

H6:感知營銷與使用意愿正向影響關系。

即:消費者受到銷售的影響較大,對購買的態度產生大的影響,當消費者感知到營銷影響增加時,其使用的意愿則會隨之增加;反之,則會降低。

3.問卷設計

本次調查問卷借鑒學者的研究成果和總結,采用李克特五級量表法進行同意度的測量,同意度由非常不同意到非常同意。每一變量設計2個到4個問題,以組的形式便于被調查者對問題的理解。此外,借鑒絕大部分學者的研究,對被調查者的性別、年齡、學歷等基本信息進行調查,同時調查了消費者使用次數、使用類型和交易金額等情況。

三、問卷調查實證分析

本次問卷調查以紙質問卷隨機調查為主,調查對象為進入網點的隨機客戶,填寫問卷時由工作人員現場解釋,確保被調查對象清晰認知到問題,且當場收回。因此,累計發放問卷106份,收回問卷106份,回收率100%,有效問卷100%。

1.描述性統計分析

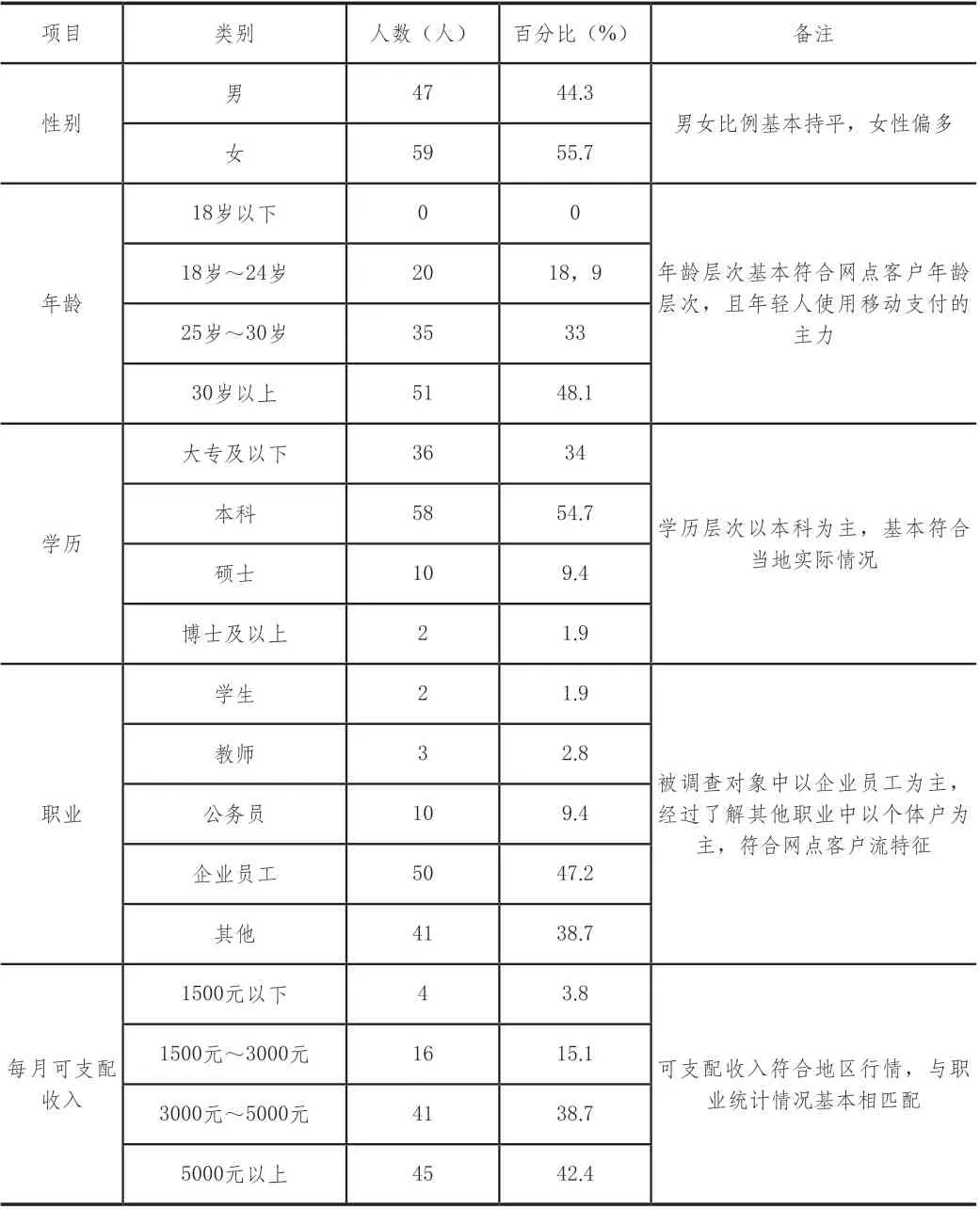

對樣本基本信息的統計分析結果為:男性占比44.3%,女性占比55.7%,30歲以上占比48.1%,年齡層次基本符合網點客戶年齡層次。其中:企業員工占比47.2%;每月可支配收入在5000元以上的占比42.4%,可支配收入符合地區行情,與職業統計情況基本相匹配。

表1 被調查者基本情況統計分析表

對移動支付使用情況的統計分析結果為:每月使用次數超過10次占比59.4%,絕大數人使用頻次較高。選擇用于還款、購物消費、休閑娛樂的占比均超過60%,說明移動支付已經廣泛被運用在日常生活的多場景中,其中以購物消費居多。最大交易金額超過1000元的占比為58.5%,且多數消費者把移動支付作為收益的一個途徑,超過兩成被調查者資金額超過10000元。

通過對被調查對象基本信息的統計分析可知:當前使用移動支付的主流以年輕群體為主,性別、學歷、職業等對于使用移動支付的意愿影響并不明顯;從移動支付的使用情況看,移動支付已經成為當前消費者選擇的主要支付方式,且能夠在多場景運用;消費者使用移動支付的頻次較高,對于移動支付的依賴度也較高,傾向于使用移動支付獲得收益。

2.變量統計分析

為驗證研究假設的正確性,前提是對消費者移動支付的使用意愿進行統計分析,以便與其他變量進行比對。

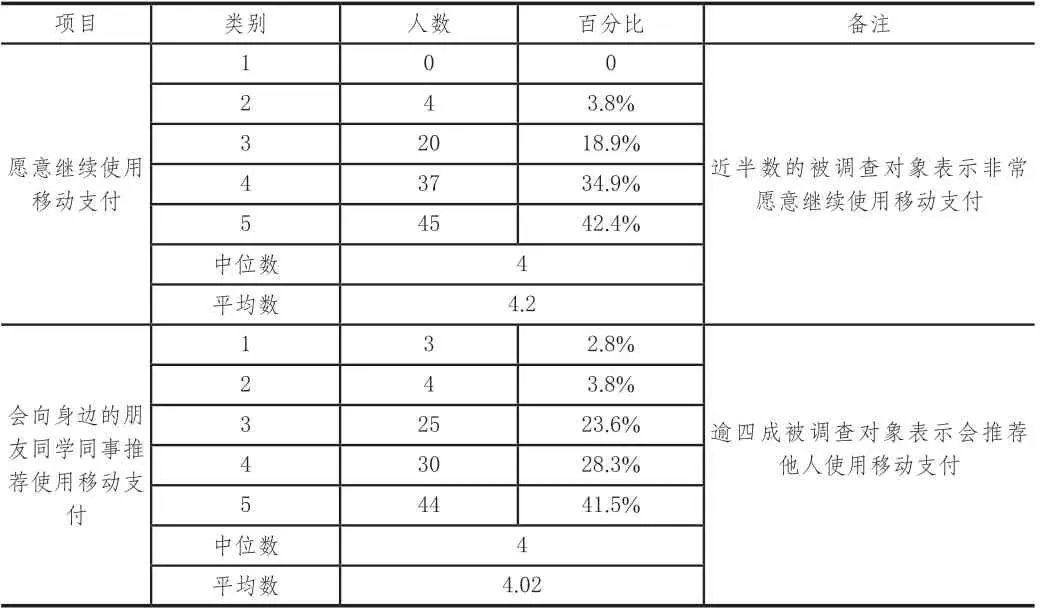

(1)使用意愿

從使用意愿統計分析看,42.4%的被調查對象表示非常愿意繼續使用移動支付。從平均數(4.2)、中位數(4)看,均表示同意。逾四成被調查對象表示會推薦他人使用移動支付。從平均數(4.02)、中位數(4)看,均表示同意,說明被調查對象對移動支付普遍表示出強烈的使用意愿。

表2 被調查者使用移動支付意愿統計分析表

(2)感知成本

59.4%被調查對象認為使用移動支付不會花費很多時間和精力,從中位數(2)、平均數(2.3)看,普遍表示為不同意;51.9%被調查者認為使用移動支付不會增加花費支出,從中位數(2)、平均數(2.5)看,普遍表示為不同意;57.6%的被調查對象傾向于認為使用移動支付成本不高的人偏多,從中位數(2)、平均數(2.45)看,普遍表示為不同意;84%的被調查對象認為容易學習使用移動支付,從中位數(4)看,表示同意,從平均數(3.5)看,普遍為一般同意。

驗證H1,感知成本負向顯著影響使用意愿的假設成立。

(3)感知風險

從被調查對象反饋看,對移動支付感覺不安全持同意與不同意態度的各占一半,從中位數(2.5)、平均數(2.7)看,表示不同意,多數人認為移動支付安全的;從占比看,表示擔心移動支付會泄露信息的占多數,但仍有40%的被調查者不擔心,從中位數(3)、平均數(3)看,表示一般同意;認為使用移動支付會產生財產損失的占絕大多數,達到74.6%,從中位數(3)、平均數(3.37)看,表示一般同意。

驗證H2,感知風險負向影響使用意愿,但并不顯著。盡管統計數據結果并不十分明顯,但仍可證明假設成立。結果可能與被調查對象主要為年輕群體有關,年輕群體可以感知移動支付使用過程中的風險,但從其他變量的結果可以看出,風險并不絕對影響他們的使用意愿。

(4)感知收益

近9成被調查對象感受到移動支付的便利,從中位數(4)、平均數(4)看,表示同意;絕大多數(88.6%)被調查者認為移動支付既方便又省時,表示非常同意的接近一半,從中位數(4)、平均數(3.99)看,表示同意;90.5%的被調查對象認為移動支付可以提高生活或工作效率,從中位數(4)、平均數(4)看,表示同意;40.6%的被調查者認為使用移動支付可以獲得更多優惠,從中位數(4)、平均數(3.9)看,表示同意。

驗證H3,感知收益正向顯著影響使用意愿的假設成立。感知收益與使用意愿統計數據的中位數、平均數高度契合,對假設的驗證效力極強。且從設置的問題看,感知直接收益與間接收益的結果均能驗證假設。

(5)感知趣味

89.6%的被調查者認為使用移動支付搶紅包等活動非常有趣,從中位數(4)、平均數(3.7)看,表示同意;接近95%的被調查者認為移動支付能夠增添樂趣,從中位數(4)、平均數(3.9)看,表示同意;82.1%的被調查對象喜歡移動支付的趣味化游戲,從中位數(4)、平均數(3.6)看,表示同意。

驗證H4,感知趣味正向顯著影響使用意愿的假設成立。

(6)感知社群

絕大多數(87.7%)被調查者表示因為很多人在使用移動支付而使用,從中位數(4)、平均數(3.9)看,表示同意;89.7%的被調查者表示受他人影響而使用移動支付,從中位數(4)、平均數(3.89)看,表示同意。

驗證H5,感知社群正向顯著影響使用意愿。從調查結果看,很多人是因為他人使用影響自己使用移動支付的,說明社群影響的作用較大。

(7)感知營銷

81.1%的被調查對象認為企業、商家的營銷活動會影響消費者使用移動支付,從中位數(4)、平均數(3.6)看,表示同意;82.1%的被調查者表示會受到大眾媒介、宣傳會的影響,與社群影響結果相匹配,從中位數(4)、平均數(3.5)看,表示同意。

驗證H6,感知營銷正向顯著影響使用意愿。從調查結果看,企業、商家的影響活動比大眾媒介、宣傳會的影響稍大。

綜上所述,此研究分析結果可表明假設中的H1、H2、H3、H4、H5、H6均成立,但H2影響并不顯著。

3.特例統計分析

被調查對象中,有4人對繼續使用移動支付表示不同意,有3人對推薦他人使用移動支付表示非常不同意。本調研對使用意愿持否定態度的進行特例分析。

4人對繼續使用移動支付表示不同意中,2人對推薦他人使用移動支付表示非常不同意,對推薦他人使用移動支付表示不同意,可以看出態度一致。從變量分析看,4人對感知風險中三個問題均選擇3及以上選項,可知風險因素影響較大;從個人信息分析看,4人對平均每月使用移動支付的次數均選擇為1次~5次,且余額寶、理財通均無余額,可見日常行為與調查結果一致。

3人對推薦他人使用移動支付表示非常不同意,從變量分析看,3人對于感知社群中的三個問題均選擇2及以下選項,可知自身對于社群影響的反應不大;從個人信息分析看,在使用移動支付用于哪些交易3人均只選擇其中一項。

從特例中也可“窺全貌”,也可驗證相關變量以及個人信息問題設置的準確性。

四、研究結論及相關建議

1.研究結論

綜合相關理論以及實證統計分析結果,可知影響消費者使用移動支付意愿的因素很多,本研究最終確定六個研究假設全部成立。

2.相關建議

本研究結合調查問卷分析情況,對移動支付的發展提出部分建議如下。

(1)注重技術設計,降低使用成本

從調研結果看,消費者感知成本會影響其使用移動支付的意愿,因此,移動支付平臺應當從技術層面著手增強消費者使用意愿。一方面,設計能夠支持更多操作系統、更多平臺、更小占用內存的支付程序;另一方面,支付軟件界面、操作設計要趨于簡潔化、便利化、快捷化,易于上手、便于操作,進而提高效率,降低時間和精力成本,吸引更多人群操作,即增加潛在消費者。

(2)提升風控水平,降低風險感知

其一,移動支付平臺應當加強對軟件后臺安全的維護,防御病毒、不良或過多廣告的侵入。

其二,移動支付平臺在消費者安裝、使用軟件時,除介紹操作流程外,應當對潛在風險進行詳細披露,增強消費者防范意識。

其三,移動支付平臺應該審慎選擇第三方合作伙伴,加強對第三方的審核,且簽訂用戶信息保密協議,確保用戶個人信息、交易信息等隱私不造泄露。

其四,移動支付平臺要強化用戶身份驗證機制,建立多重身份驗證機制,如強制在登陸與支付環節設置不同驗證密碼,或者增加人臉、指紋、瞳孔等生物識別手段,且設置支付最高限額。

(3)加強多方合作,擴大服務覆蓋

移動支付平臺應充分利用移動支付集成性的優勢,拓寬服務面。一方面,加強生活類的多方合作,與休閑娛樂、生活消費等企業合作,滿足消費者衣食住行等多種需求,并可提供更多優惠,尤其在消費者使用移動支付的起始階段。另一方面,加強財富類的多方合作,與期貨、基金、保險等機構多方聯合,打造多維一體的支付云平臺,從而實現一個移動終端的高度集成,提升消費者對移動支付收益的感知。

(4)突出科技時尚,增強產品趣味

移動支付的使用群體已年輕群體為主,尤其是隨著90后、00后逐步成為主流消費群體,更加注重產品的科技感、時尚感以及趣味性。在功能操作、支付流程過程中增加趣味元素,比如微信將轉賬界面設計成聊天界面,轉賬的同時可以添加備注及動畫表情;再比如微信推出的拜年紅包,增強社交互動性。還可以通過大數據、云計算、移動互聯等信息技術提升科技感,比如支付寶的年度賬單、十周年賬單等。

(5)善用社群力量,加強口碑推廣

消費者對社群影響的感知強烈,移動支付平臺應善于利用“名人效應”,利用消費者對名人的好感及信任度,加強與明星大腕、網絡主播、微博大V、抖音紅人等合作,可聘請作為形象代言人,強勢宣傳移動支付,擴大品牌影響力;也可主動邀請使用移動支付,并通過多種渠道分享正面的使用感受,吸引更多潛在消費者接受并使用;也可利用名人印發消費者對移動支付的關注和討論,創設論壇、開設主題等多種形式,賦予更多話題感、新鮮感、新穎感;還可借助傳播媒體,選擇更有中立性的大眾傳媒,擴大受眾范圍,增加消費者對移動支付的認知,進一步推廣口碑。

注釋:

①Davis,F.D.Perceived usefulness,perceived ease of use,and user acceptance of information technology[J].MIQ quarterly,1989(3):319-339.

②Viswanath Venkatesh,Michael G Morris,Gordon B Davis.User Acceptance of Information Technology:Toward a Unified View.MIS Quarterly,2003,27(3):425-478.

③成海清.顧客價值驅動因素剖析軟科學[J].軟科學,2007,21(2):48-59.

④Kim H W,Chan H C.Gupta S Value-based Adoption of Mobile Internet an Empirical Investigation[J].Decision Support Systems.2002(43):111-126.

猜你喜歡

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

媽媽寶寶(2017年3期)2017-02-21 01:22:28

發明與創新(2016年16期)2016-08-21 13:56:16

中國塑料(2016年3期)2016-06-15 20:30:00

發明與創新(2016年21期)2016-05-17 03:57:29