農村女性非農就業影響家庭金融投資偏好嗎

——基于CHFS數據的實證研究

2022-12-05 07:16:04張正平張俊美

東北農業大學學報(社會科學版) 2022年5期

張正平 張俊美 董 晶

北京工商大學,北京 100048

引言

隨著現代社會的發展和時代的進步,在家庭金融投資領域,女性的主導作用愈加明顯。研究表明,我國家庭的金融資產結構正在發生著改變,與歐美發達國家的家庭在參與金融市場和配置金融資產等方面存在一定差異;美國和英國家庭的資產配置日益趨于高風險,其風險性資產(含股票、共同基金等)在金融資產中的占比一直較高,且有持續增加的趨勢[1]。但是,根據《經濟日報》發布的《中國家庭財富調查報告(2019)》,2018年我國家庭人均財產為208 883元,比2017年增長了7.49%,現金、活期存款、定期存款依然是家庭最主要的金融資產,占比高達88%。與此同時,根據世界銀行的數據,2019年我國女性勞動參與率仍高達60.57%,遠高于全球女性勞動參與率的均值47.29%。2021年12月公布的中國婦女社會地位調查①中國婦女社會地位調查是全國婦聯和國家統計局聯合開展的具有全國規模、權威性的重要國情調查、婦情調查。自1990年起,調查每十年開展一次,1990年、2000年、2010年已聯合成功開展了三期。第四期中國婦女社會地位調查以2020年7月1日0時為調查時點,在全國31個省區市和新疆生產建設兵團開展調查。第四期調查采用分層、多階段PPS抽樣方法和電子版問卷調查方式,對個人和社區進行調查。顯示,近七成女性處于在業狀態,城鎮和農村女性在業比例分別為66.3%、73.2%;農村在業女性中,非農就業比例為39.5%,比2010年提高15.4個百分點;37.8%的農村女性有外出務工經歷,返鄉女性從事非農勞動的比例為52.6%。可見,近年來農村女性非農就業比例大幅提高,家庭收入得以增加,家庭金融投資更加活躍。那么,女性非農就業是否影響其家庭金融投資偏好?是否存在異質性影響?影響機制是怎樣的?這些都是本文試圖回答的問題。

從已有文獻看,有關女性就業及其與家庭金融投資關系的研究主要集中在兩個方面:

1.女性就業產生的影響。女性走出家庭進入勞動力市場有利于女性獲得家庭之外的發展資源,改善家庭生活和提升個人地位,也對提高女嬰存活率、增加對子女的教育投資等產生積極影響[2]。Mu和De Brauw發現[3],父母外出就業會顯著增加家庭收入,從而為兒童營養、教育等提供更多的經濟支持,促進留守兒童健康狀況的改進;但Kanaiaupuni認為[4],父母外出就業會減少對兒童健康照料的人力支持,從而給兒童的成長和發展帶來負面影響。近年來,對農村女性非農就業影響的關注也日益增多,例如,劉魏證實[5],低學歷、女性人群由純農就業轉為非農就業的收入提升效應更為顯著;李寧等發現[6],在本地非農就業上,相較于男性勞動力,女性的勞動時間會提高農戶轉出農地的概率;王衛東和張林秀指出[7],男性勞動力非農就業充分度高于女性勞動力,但女性勞動力非農工作的時長增長速度要遠高于男性;張歡和吳方衛發現[8],當前配置在農業部門的農村女性勞動力存在較大扭曲,若將這部分農村女性勞動力轉移到非農部門將會促進經濟增長。

2.家庭金融投資的影響因素。一是背景風險因素。例如,Gollier和Pratt較早分析了背景風險的來源,包括勞動收入風險、自營工商業風險和健康風險等,認為這些風險會降低家庭持有風險金融資產的概率[9];Heaton和Lucas指出[10],背景風險通過提高家庭預防性儲蓄和風險厭惡水平,進而降低家庭參與風險金融資產投資的廣度和深度;Palia等發現[11],背景風險會顯著降低家庭投資風險金融資產的概率和比例。二是人口統計學因素。國外不少文獻將人口統計學因素(家庭財富、性別、戶主年齡、婚姻狀況、受教育程度等)引入實證模型來解釋投資者的行為[12],國內相關文獻顯示,家庭結構[13]或人口結構[14]、金融知識[15]或金融素養[16-17]、收入水平[18-19]、社會互動[20]或社會網絡[21]、個人特征[22-23]、健康狀況[24]、勞動力流動[25]等因素都會影響家庭金融投資行為。三是參與金融市場投資的成本。金融市場參與成本來源于獲取和處理金融信息、跟蹤金融市場的動態、支付交易費用、提交與股票相關的必要書面文件等[26],家庭不參與金融市場的主要原因可以被解釋為進入成本或某種形式的持續參與成本[27]。此外,肖作平和張欣哲指出[28],女性風險規避的認知特點使得男性家庭金融市場參與率顯著高于女性,但在市場參與深度方面男女之間并無顯著差異;王芳等發現[29],戶主為女性的農戶有金融需求的可能性更大;賀建風和吳慧證實[22],女性擁有財務決策權的家庭更可能參與金融市場,其金融市場參與的廣度和深度更大。

通過梳理上述文獻可知,近年來有關女性就業對家庭的影響以及家庭金融投資影響因素方面的研究比較豐富,證實了女性就業對于改善家庭生活、提升個人地位等方面產生影響,背景風險、人口統計學特征、參與成本等對家庭參與金融投資有顯著的影響。在女性外出就業日益普遍、家庭地位大幅提高的背景下,盡管已有少量文獻研究(農村)女性(就業)對家庭金融投資的影響,但鮮少直接考察農村女性非農就業對家庭金融投資的影響,且對影響機制以及異質性關注不多。為此,本文選取中國家庭金融調查(CHFS)四期組成的面板數據實證檢驗農村女性非農就業對家庭金融投資偏好的影響。具體而言,本文的邊際貢獻為:(1)以農村女性為研究對象,實證研究了女性非農就業對家庭金融投資偏好的影響,拓展了家庭金融投資的研究范圍;(2)實證檢驗了女性對經濟金融信息關注程度、是否擁有自有住房、家庭規模等情形下的異質性影響,豐富了女性非農就業影響家庭金融投資偏好的認知;(3)揭示了女性非農就業通過提高收入水平、提升金融素養水平影響家庭金融投資偏好的機制,深化了對女性非農就業影響家庭金融投資偏好的理解。

一、理論分析與假說提出

(一)女性非農就業對家庭金融投資偏好的影響

對女性而言,投資理財具有更為重要深遠的意義。一方面,相較于男性,女性更愿意在投資理財上花費精力。事實上,女性憑借天生穩健的投資理財風格,逐漸成為財富管理的主力軍。Canagarajah等發現[30],自我雇傭方式的非農就業會導致收入不平等程度的加劇,對于以女性為戶主的家庭更甚,而以工資為主要方式的非農就業可以減小收入不平等程度。胡楓和陳玉宇認為[21],當戶主為女性時,其在正規金融機構獲得貸款的可能性較低,并且金額較少;女性的風險偏好低,一般不愿意借款,相比于女性,男性更傾向于參與借款。另一方面,由于職場存在性別歧視等原因,女性往往需要承擔更多的經濟壓力,而投資理財可以緩解這些壓力。王芳等發現[29],戶主為女性、戶主受教育水平較高以及戶主沒有外出務工經歷的農戶存在金融需求的可能性較大,可能是因為戶主為女性和沒有外出務工經歷的農戶家庭生產經營能力相對較差,經濟收入低,金融需求也相應較高。賀建風和吳慧證實[22],女性擁有財務決策權的家庭更傾向于參與金融市場,并且,其參與金融市場的廣度和深度均更強。因此,女性非農就業會對家庭金融市場參與以及對風險金融資產參與產生重要影響。據此,本文提出第一個假說:

假說1a:相對于在家務農,女性非農就業會顯著提高其風險金融資產投資的概率。

假說1b:相對于在家務農,女性非農就業會顯著提高其風險金融資產投資的比例。

(二)農村女性非農就業對家庭金融投資偏好影響的異質性

對經濟金融信息的關注程度可能會影響家庭風險資產的投資偏好。Bonaparte和Kumar對政治活躍人士的研究發現,由于他們往往更積極地關注新聞,從而增加了接觸金融信息的機會,信息收集成本可能會更低,因此參與金融市場的傾向也更高[31]。尹志超等認為[15],金融知識的增加會推動家庭參與金融市場,并增加家庭在風險資產尤其是股票資產上的配置。丁嫚琪和張立證實[17],受訪者金融信息的關注程度與是否擁有金融理財產品呈現正相關關系,原因可能是他們對金融信息的關注程度對其金融素養水平提升有較大的影響。史桂芬和沈淘淘指出[14],對金融信息關注度較高的家庭更偏愛股票市場。

住房作為家庭的背景風險之一,對家庭金融投資有重要影響。例如,Cocco在生命周期模型中引入住房后發現,住房資產會擠出投資者在股票等風險資產上的投資份額[32]。一方面,有研究指出,住房投資會減少股票、基金等權益資產在總金融資產中所占的份額[33];吳衛星等發現,家庭自有房的持有會擠出家庭風險資產的持有[34];周雨晴和何廣文證實,住房資產對家庭金融市場參與和風險金融資產配置存在擠出效應[35]。另一方面,也有文獻關注住房資產帶來的正向影響,例如,Lugwid和Slok認為住房投資會給家庭帶來財富增值,還能增強家庭的信心和安全感,促進家庭持有更多的風險金融資產[36];李濤等發現,一個家庭持有住房可有效提升家庭的幸福水平,使家庭降低其面臨風險的感受,從而提升對其他風險金融資產的參與程度[37]。

家庭規模也是影響家庭金融投資的重要因素[12]。規模較大的家庭,其風險資產參與的比例較低,可能的原因是,家庭人口數越多,家庭總體消費量越大,從而不愿承擔風險較大的金融資產[38]。盧亞娟和Turvey發現,家庭規模越大,持有風險資產的比例越低[39]。在經濟欠發達的西部農村地區,家庭保障類金融資產主要受家庭總人口數的正向影響[24]。徐小華等證實,家庭規模越大,投資中風險資產配置的比例越低[40]。

綜上,本文提出第二個假說:

假說2:相比之下,對經濟金融信息關注程度高、有自有房或家庭規模較大的家庭中女性非農就業對家庭風險金融資產投資的影響更大。

(三)女性非農就業影響家庭金融投資偏好的機制

1.增加收入水平。自20世紀90年代中期以來,農民收入中來源于農業經營的部分基本停滯,農民收入的增長幾乎全部來自非農經營和務工[41]。Canagarajah等證實[30],非農就業會加劇收入不平等,這種效應對以女性為戶主的家庭更加強烈。Taylor等指出[42],外出務工最終會使家庭人均收入增加約14%~30%。劉魏發現,非農就業能夠顯著提高城郊農民收入水平,而收入提高對家庭金融投資也會產生一定的影響[5]。郭士祺和梁平漢認為,家庭收入和家庭資產對家庭的股市參與率有正向的影響[20]。尹志超等證實,家庭收入和家庭凈資產均正向影響股票市場參與和廣義金融市場參與[43]。吳衛星和李雅君發現,家庭財富不僅對儲蓄與投資概率有正向影響,還對儲蓄與投資比例有正向影響[13]。徐巧玲提出,家庭收入水平影響投資組合多樣化,收入顯著促進了儲蓄與風險資產并存的家庭投資格局[44]。

2.提高金融素養。尹志超等認為,金融知識的增加會推動家庭參與金融市場,并增加家庭在風險資產尤其是股票資產上的配置[15]。Grohmann和Schoofs證實,盧旺達女性金融素養的提高,有助于她們參與家庭理財決策[45]。吳衛星等指出,金融素養高的居民家庭更可能持有負債和偏好通過正規渠道借貸,但金融素養的提高亦有助于減少過度負債[16]。周雨晴和何廣文發現,相較于在家務農,農戶非農就業會顯著提高其金融市場參與率和風險金融資產配置比例,而且金融素養是非農就業影響農戶金融行為的一條重要渠道[46]。葛永波等則證實,戶主從事非農行業可有效促進農村家庭參與金融市場,并顯著提升投資性金融資產的配置水平[47]。因此,非農就業有助于提高金融素養,進而影響金融決策,例如,金融素養高的家庭能更好地做出長期理財規劃[48]、參與股票市場[49]等。據此,本文提出如下兩個假說:

假說3:女性非農就業可通過增加收入水平促進家庭風險金融資產投資概率和比例。

假說4:女性非農就業可通過提高金融素養促進家庭風險金融資產投資概率和比例。

二、研究設計

(一)數據來源

本文數據主要源自西南財經大學中國家庭金融調查與研究中心在全國范圍內開展的抽樣調查項目(CHFS)的問卷數據。本文的研究對象是農村女性,因此只保留農村女性戶主的樣本,同時剔除各指標回答為不知道、拒絕回答、缺失的樣本,最終形成了包含2013年、2015年、2017年、2019年四期的平衡面板數據,樣本量為11 804個,每期各2 951個樣本。

(二)變量選取

1.被解釋變量:家庭風險金融資產投資。參考周雨晴和何廣文的做法[46],本文設定的被解釋變量為家庭是否持有風險金融資產和家庭風險金融資產占比,以衡量家庭金融投資偏好。CHFS中金融資產包括兩類:一是現金存款,二是持有各種金融產品。其中,金融資產又可分為風險金融資產和無風險金融資產,無風險金融資產包括社保賬戶余額、現金、存款、債券等;風險金融資產包括股票、基金、金融衍生品、理財產品、外匯、黃金等。本文中,是否持有風險金融資產是指家庭是否購買了上述風險金融資產,若購買取值為1,沒有則取值為0;風險金融資產占比是指家庭配置的風險金融資產占金融總資產的比重。

2.解釋變量:女性非農就業。溫興祥提出,只要戶主或其配偶參與本地非農就業,則定義為本地非農就業家庭[50];戶主和配偶均未沒參與本地非農就業,則定義為本地農業就業家庭。周雨晴和何廣文認為,如果受訪的農村戶籍居民仍以務農為主業,視為沒有參與非農就業[46];如果以非農行業為主業,視為參與了非農就業。結合數據特點并參考上述文獻做法,本文將女性非農就業定義為:如果農村戶籍的女性仍以務農為主,則該變量賦值為0,如果以非農行業為主業,則賦值為1。

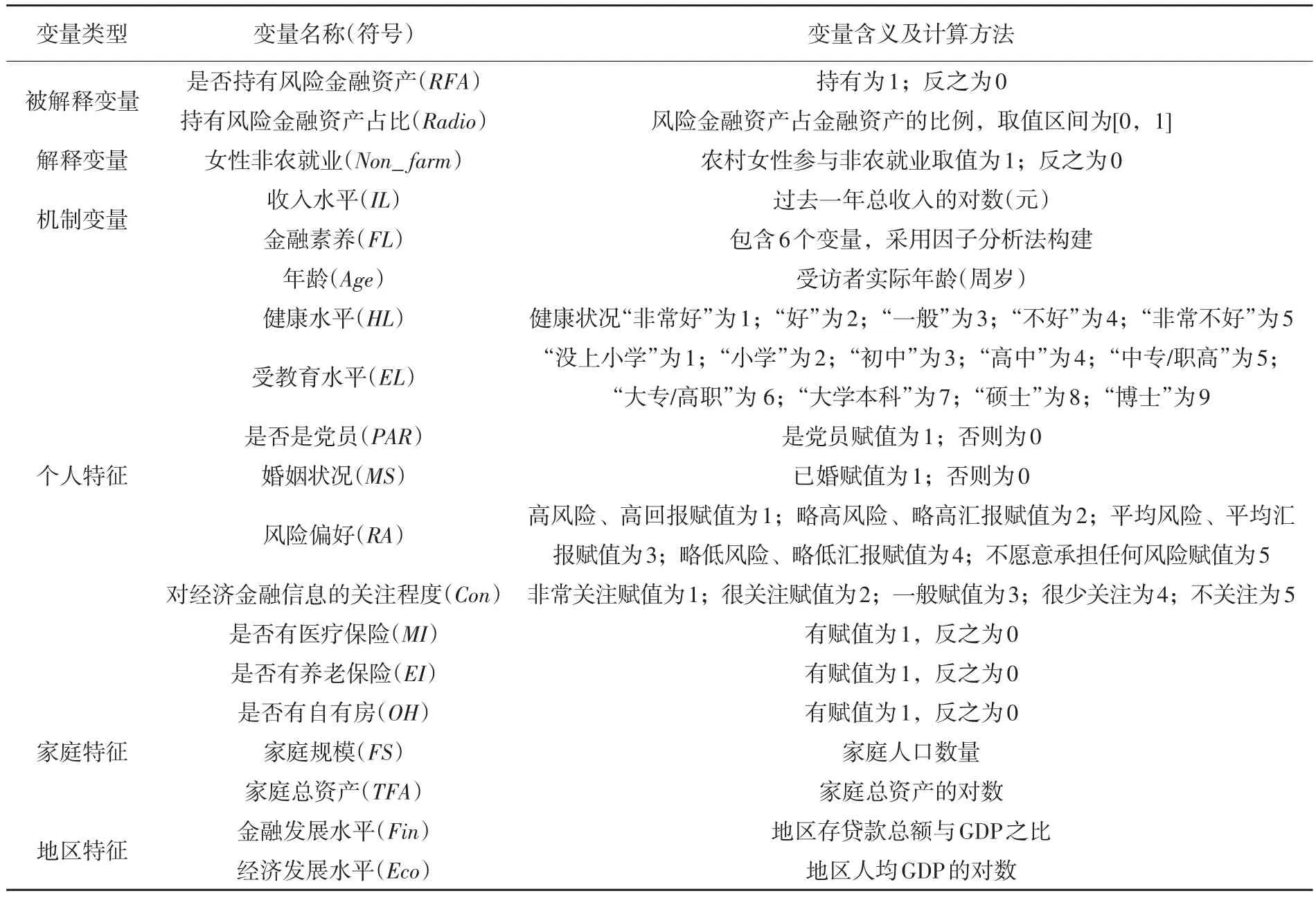

3.機制變量。(1)收入水平。參考徐巧玲的做法,勞動收入由過去一年家庭工資、獎金收入及農業、工商業收入、金融投資收益等構成。為避免極端值和異常值影響,對勞動收入取對數[44]。(2)金融素養。現有文獻中金融素養的衡量主要有主觀和客觀兩種方法,例如,吳衛星等通過詢問受訪者對投資類和融資類產品的了解程度構建了主觀金融素養指標[16],Lusardi等基于對“利率計算、通貨膨脹理解和投資風險”三個問題的回答情況構建了客觀金融素養指標[51]。考慮到數據的特點,參考張號棟和尹志超衡量金融素養水平的方法[52],首先,對“利率計算、通貨膨脹理解和投資風險”三個問題各構造兩個啞變量,第一個啞變量為“是否回答正確”,第二個啞變量為“是否直接回答(回答不知道或算不出為間接回答)”;其次,使用迭代主因子法對前述六個問題的結果進行因子分析,通過最大方差正交旋轉得到知識因子、計算因子和預期因子;最后,分別計算各因子的得分,以方差貢獻率為權重加權求和得到金融素養水平(FL)(見表1)。

表1 變量定義

(三)模型選擇

1.基準模型。本文中,被解釋變量的兩個代理變量是否持有風險金融資產、風險金融資產占比均屬于受限變量。為此,參考崔穎和劉宏的做法[23],分別采用Probit模型、Tobit模型估計農村女性非農就業對家庭金融投資偏好的影響。具體地,Probit模型如下:

式(1)中,被解釋變量Y表示受訪家庭是否持有風險金融資產,Non_farmi表示女性非農就業,Controli是控制變量,εi表示誤差項。

Tobit模型如下:

式(2)中,Y表示風險金融資產占金融資產的比例,其他控制變量與式(1)相同。

2.機制檢驗。為識別農村女性非農就業影響家庭金融投資偏好的機制,參考江艇的思路[53],建立以下實證模型:

其中,Zit為機制變量,分別為收入水平和金融素養。式(4)用于檢驗核心解釋變量與機制變量之間的關系,如果β1顯著、符號符合預期,且已有文獻證實Zit影響家庭金融投資偏好,則說明女性非農就業能夠通過Zit影響家庭金融投資偏好。

三、實證結果及其分析

(一)描述性統計分析

表2報告了樣本中各變量的描述性統計結果。從被解釋變量看,持有風險金融資產家庭的比率均值是2.2%,占比較小,說明我國絕大部分家庭傾向于投資安全的金融資產,而且,持有風險金融資產占比均值為0.8%,說明我國農村女性戶主家庭風險金融資產配置比例較小,比較厭惡風險。從核心解釋變量看,農村女性的非農就業率均值為19.5%,標準差為39.6%,表明樣本家庭中女性非農就業率不太高,但樣本間差異較大。從控制變量看,樣本家庭在收入水平、金融素養、健康水平、教育水平等個人特征上以及自有房、家庭規模等家庭特征上均有顯著差異,金融發展水平、經濟發展水平等地區特征也存在明顯差距。

表2 變量的描述性統計結果

(二)基準回歸結果及其分析

在進行基準回歸之前我們進行必要的檢驗。一方面,檢驗了各變量的方差膨脹因子(VIF),結果表明,變量的VIF最大值為1.81,均值為1.19,故變量間不存在嚴重的多重共線性問題。另一方面,對各變量之間進行相關性檢驗,發現各解釋變量高度相關。

此外,需要選擇適當的面板數據估計模型。面板數據主要有固定效應和隨機效應兩種模型,通常采用Hausman檢驗進行選擇。首先,Carmignani等指出[54],當回歸模型中一些變量隨時間而較少變化時,利用固定效應參數估計方法并無價值,該方法會剔除那些變量變化緩慢的家庭信息,而本文樣本中包含了波動性較低的戶主和家庭特征變量(如戶主性別、受教育水平等),部分家庭的女性非農就業水平隨時間變動也較少,因此,使用固定效應模型并不恰當。其次,在家庭金融領域,有不少文獻采用隨機效應模型進行估計[18,23,55-56]。再次,尹雷和卞志村指出[57],固定效應的面板Probit模型目前尚未解決伴生參數問題,固定效應Probit模型的估計結果經常是有偏的、不一致的。最后,采用Hausman檢驗的結果也表明,應采用隨機效應模型。綜上,本文選擇隨機效用模型進行估計。

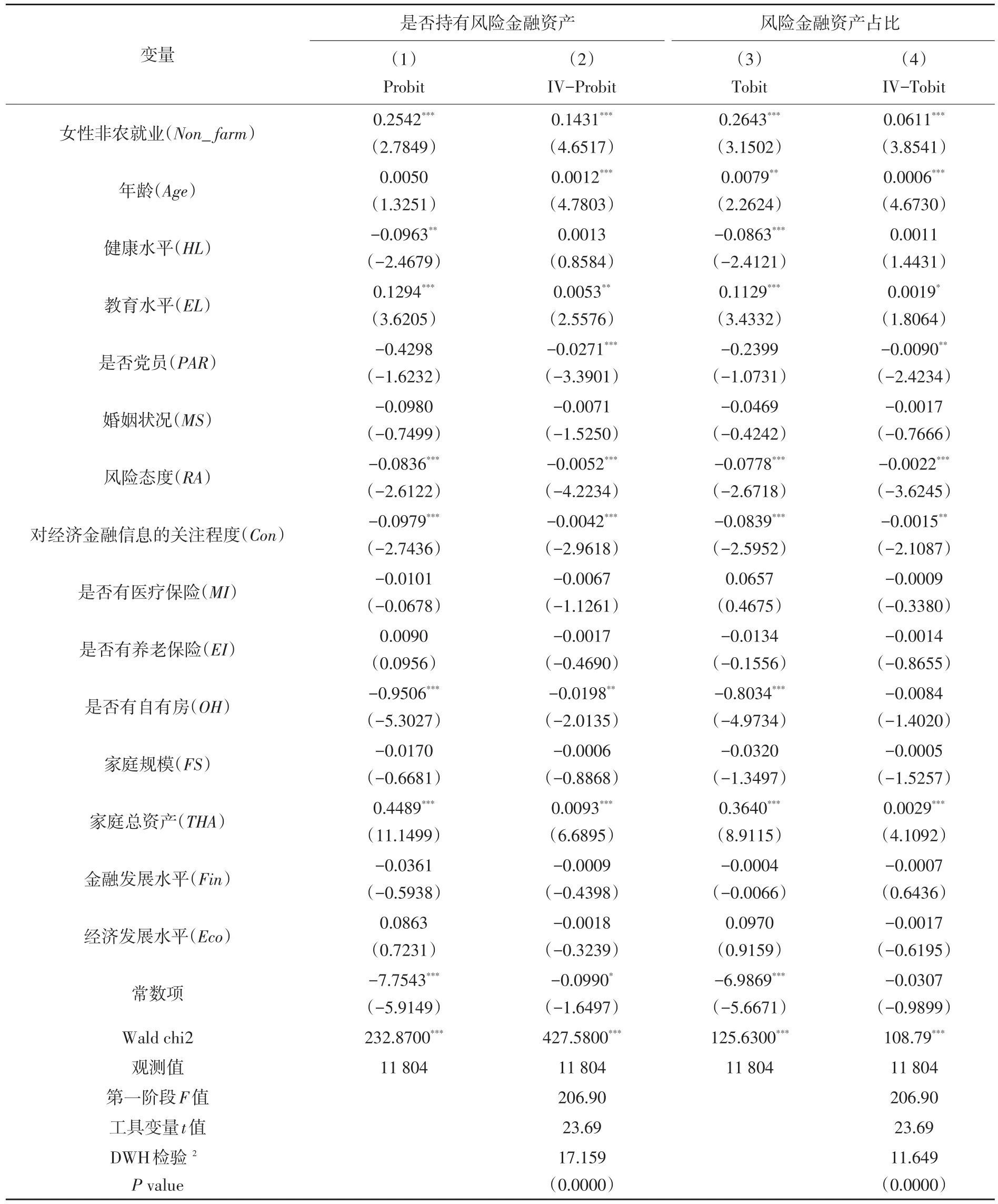

首先,分析農村女性非農就業對家庭金融投資偏好的影響。表3中第(1)列和第(3)列分別報告了采用Probit和Tobit模型估計的結果。第(1)列中,女性非農就業回歸系數顯著為正(0.2545);第(3)列中,女性非農就業的回歸系數也是顯著的正值(0.2643)。這兩個結果表明,女性非農就業對家庭是否持有風險金融資產和持有風險金融資產占比均產生了顯著的正向影響,即女性參與非農就業促進了家庭風險金融資產投資,提高了風險金融資產占比。女性非農就業不僅會提高家庭的收入水平還能拓寬家庭獲取信息的渠道、增強社會互動,進而改善家庭金融投資偏好。由此,假說1得到驗證。

對于控制變量,在第(1)列中,健康水平、受教育水平、風險態度、對經濟金融信息的關注程度、是否有自有房、家庭總資產等都是顯著的,表明這些因素都是影響家庭金融投資偏好的重要因素。其中,健康狀況越好、受教育水平越高,越有利于家庭進行風險金融資產投資。較高的受教育水平有助于投資者學習金融知識,提高其分析市場的能力,推動其參與風險投資[26]。投資者風險態度表現為風險厭惡時會規避風險,從而降低家庭風險資產配置,而愛好風險的投資者愿意承擔較高風險,從而提高家庭風險資產配置。家庭總資產會提高家庭參與風險金融市場的可能,并且地區經濟發展水平越高,家庭參與風險金融市場的可能性越大。較高的家庭資產使得家庭有能力支付進入股票等風險金融市場的固定成本[15],也有能力承擔更高的金融風險。在第(3)列中,與第(1)列的結果類似且作用方向與回歸(1)也相同。

(三)內生性檢驗

為了緩解內生性問題引起的估計偏誤,本文采用工具變量法對模型進行兩階段估計。參考周力和邵俊杰的做法[58],選擇各區縣農村女性非農就業率作為女性非農就業的工具變量,原因是:首先,本地農村地區非農就業率越高,農村居民從事本地非農就業的可能性越大,反映了本地非農經濟發展創造的非農就業機會對農村居民的吸引力[50],因此,通常女性非農勞動參與率越高,女性參與勞動的可能性就越大,滿足工具變量的相關性條件。其次,區縣女性非農就業率對單個家庭的金融投資選擇而言是外生的,不會直接影響家庭的金融資產選擇,滿足工具變量的外生性條件。最后,女性非農就業率可以通過影響內生解釋變量進而影響家庭金融投資偏好,經過多次嘗試,選取區縣女性非農就業率作為農村女性非農就業的工具變量是比較合適的。

表3中第(2)列和第(4)列是使用工具變量后的估計結果。第(2)列的被解釋變量是家庭是否持有風險金融資產,第(4)列的被解釋變量是家庭持有風險金融資產占比。表3報告了DWH檢驗的內生性結果,P值均在1%的水平內拒絕了模型不存在內生性的問題。一階段回歸結果顯示,同一區縣非農就業率對農村女性非農就業的影響系數顯著為正,一階段的F值為206.90,遠大于臨界值10,故不存在弱工具變量的問題。采用工具變量的估計結果顯示,農村女性非農就業的系數均顯著為正,表明農村女性非農就業對家庭風險金融資產投資有顯著的促進作用。

表3 農村女性非農就業對家庭金融投資偏好的影響:基準回歸

(四)異質性分析

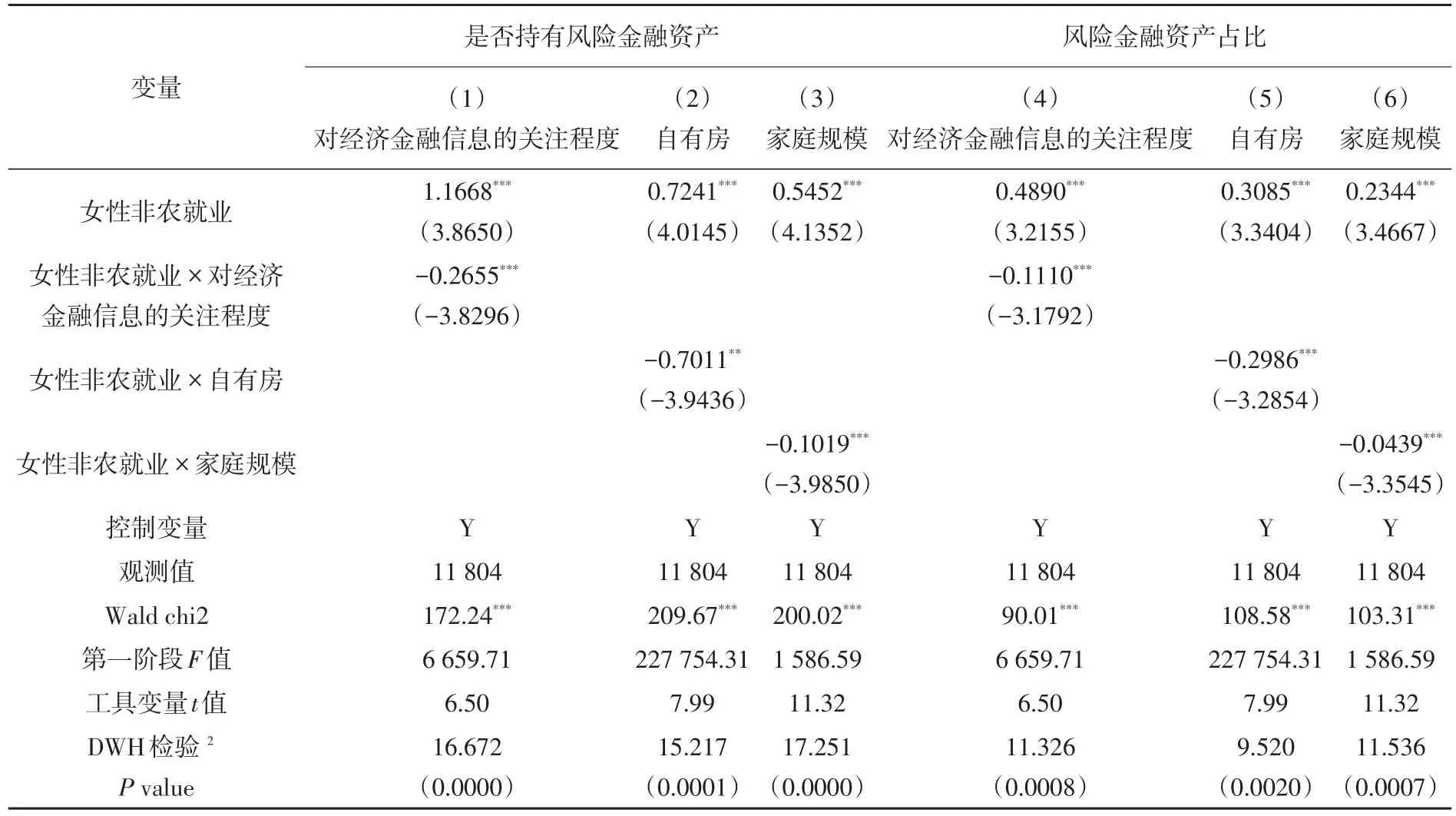

通過引入農村女性非農就業和對經濟金融信息的關注程度、是否有自有房、家庭規模的交互項,本文進一步研究了非農就業對不同特征農村女性家庭金融投資偏好的異質性,回歸結果見表4。其中前三列是女性非農就業對家庭是否持有風險金融資產的影響,后三列是女性非農就業對家庭持有風險金融資產占比的影響。在第(1)列加入了農村女性非農就業和對經濟金融信息關注程度的交互項,系數顯著為負,由于本文的賦值方法是對經濟金融信息非常關注賦值為1,不關注賦值為5,表明對經濟金融信息關注程度越高的女性,越愿意參與風險金融資產的配置,說明更高的經濟金融信息關注度與更高的風險金融資產配置是正相關的。在第(2)列中,考察是否擁有自有房在風險金融資產選擇中的異質性,加入交互項后,交互項系數顯著為負,說明當家庭擁有自有房時,家庭風險金融資產占比會減少,在以自身消費為主的住房擁有上,自有房持有對風險資產投資具有明顯的“擠出效應”,這與徐小華等的研究結果一致[40]。從列(3)中交互項系數可知,家庭成員越多,其選擇投資風險金融資產的可能性越低。可能的原因是,家庭成員越多,家庭的總體消費量就越大,從而不愿意承擔風險較大的金融資產。Calvet和Sodini發現家庭成員數目與風險投資成反比[59]。同樣地,在第(4)(5)(6)列中有類似的結果。

表4 農村女性非農就業對家庭金融投資偏好的異質性影響

(五)穩健性檢驗

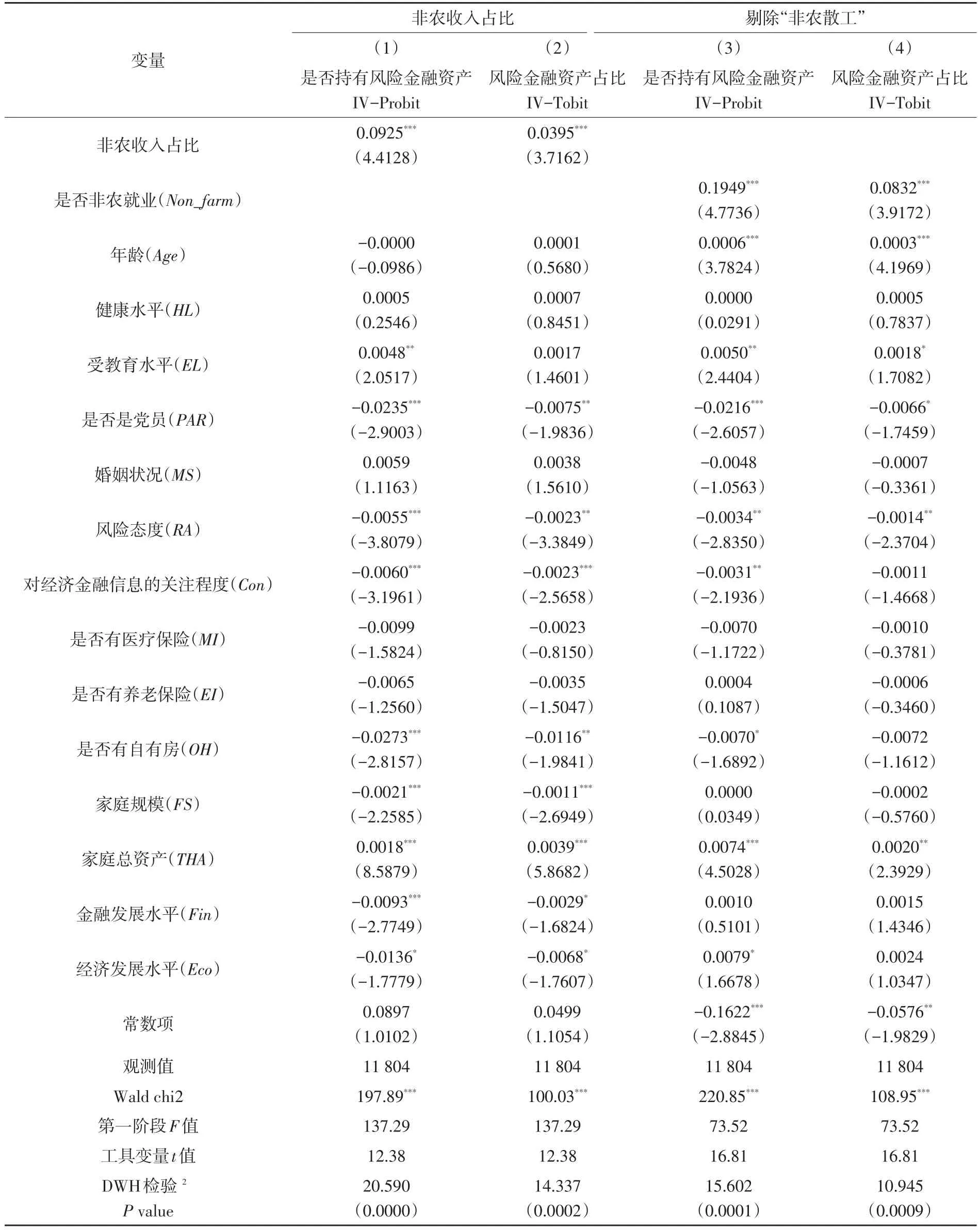

首先,替換核心解釋變量。前文對于非農就業的定義為農村女性是否從事除農業以外的其他工作,但是參考以往文獻,不是只有這一種衡量非農就業的方法,如曹慧和趙凱選取了非農勞動力占比、非農收入占比為非農就業的代理變量[60],及暢倩等也選取非農收入占比衡量農戶家庭的非農就業狀況[61]。因此本文選取非農收入占比作為非農就業的代理變量,進行穩健性分析。從表5各列結果可以看出,農村女性參與非農就業提高家庭持有風險金融資產的可能性,同時也會提高家庭風險金融資產占比,這與前文的結果一致。

其次,剔除“非農散工”。前文對于非農就業的定義包括受雇于他人或單位(簽訂正規勞動合同)、臨時性工作(未簽訂正規勞動合同,如打零工)、經營個體或私營企業、自主創業、開網店等。鑒于臨時性工作即非農散工無法享受工作所在地的福利保障,同時也不能享受戶籍所在地的福利保障,因而不會改善農村女性的家庭福利,從而不利于非農就業影響家庭風險金融投資的效果。為此,參照孫伯馳和段志民的做法[62],將非農散工剔除出非農就業的范疇予以重新檢驗,結果均表明農村女性非農勞動參與顯著促進了家庭風險金融投資(見表5),重新定義核心解釋變量后的估計結果與表3的結果一致。

表5 穩健性檢驗

四、影響機制檢驗

由理論分析可知,農村女性非農就業可通過增加家庭收入水平、提升居民素養進而影響家庭金融投資偏好。按照江艇[53]的建議,本文放棄逐步回歸檢驗,重點識別女性非農就業對機制變量和家庭金融投資偏好的影響。

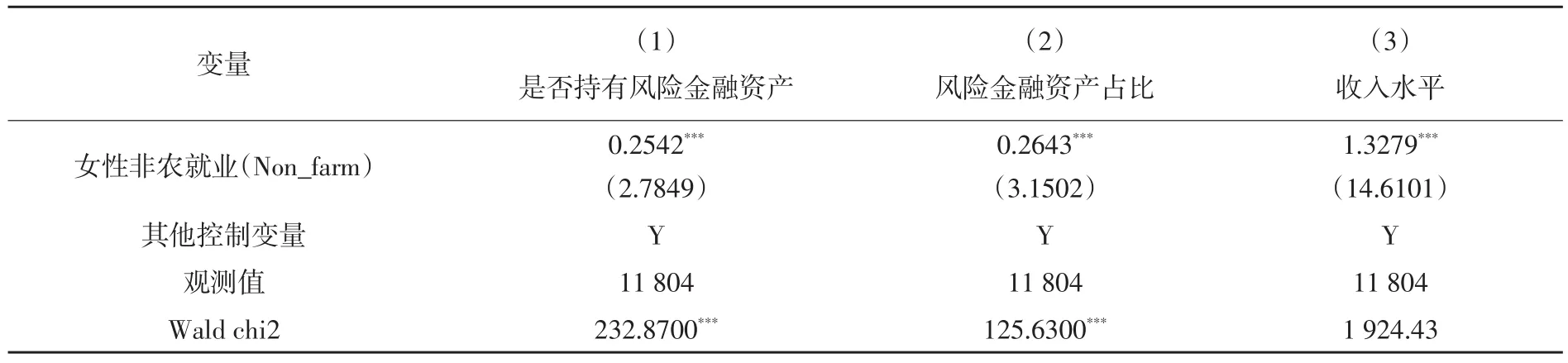

表6采用收入水平作為機制變量進行回歸。其中第(1)列的被解釋變量為是否持有風險金融資產;第(2)列的被解釋變量為家庭風險金融資產占比;第(3)列的被解釋變量為收入水平。在表6第(1)列和第(2)列中,女性非農就業對是否持有風險金融資產和家庭風險金融資產占比的估計系數均顯著為正,在第(3)列中,女性非農就業對收入水平的影響系數顯著為正,這意味著,女性非農就業不僅可以顯著提高家庭風險金融資產投資的概率和比例,同時也顯著提升了收入水平。尹志超等證實,家庭收入的提高可以促進股票市場的參與[43];徐巧玲也認為,家庭收入水平影響投資組合多樣化,收入水平顯著促進了儲蓄與風險資產并存的家庭投資格局[44],因此,收入水平會影響家庭金融投資偏好。綜上可知,女性非農就業可以通過增加家庭收入水平的方式影響家庭金融投資偏好,假說3得到了驗證。

表6 女性非農就業影響家庭金融投資偏好的機制:收入水平

表7報告了以金融素養為機制變量的估計結果。其中第(1)列的被解釋變量為是否持有風險金融資產;第(2)列的被解釋變量為家庭風險金融資產占比;第(3)列的被解釋變量為金融素養。在表7第(1)列和第(2)列中,女性非農就業對是否持有風險金融資產和家庭風險金融資產占比的估計系數均顯著為正,在第(3)列中,女性非農就業對金融素養的影響系數顯著為正,這意味著,女性非農就業不僅可以顯著提高家庭風險金融資產投資的概率和比例,同時也顯著提升了金融素養。,Alhenawi和Elkhal的研究表明,金融素養高的家庭能更好地做出長期理財規劃[48],Van Rooij等認為,其也能更好地參與股票市場[49],因此金融素養會影響家庭金融投資偏好。綜上可知,農村女性非農就業通過提升金融素養的方式影響家庭金融投資偏好,假說4得到了驗證。

表7 女性非農就業影響家庭金融投資偏好的機制:金融素養

五、主要結論及政策啟示

本文選取2013、2015、2017、2019年四個年份的CHFS數據實證研究了農村女性非農就業對家庭金融投資偏好的影響,結果表明:(1)農村女性非農就業顯著提高了家庭進行風險金融資產投資的概率和占比,該結果在以各區縣農村女性非農就業率作為工具變量、采用非農收入占比作為非農就業的代理變量或剔除“非農散工”重新估計后依然成立;(2)對經濟金融信息關注程度較高的家庭,農村女性非農就業對家庭進行風險金融資產投資的促進作用更強,而擁有自有房或家庭成員較多的家庭,農村女性非農就業對家庭進行風險金融資產投資有更強的抑制作用;(3)農村女性非農就業通過增加其收入水平和金融素養水平促進了家庭參與風險金融資產投資。

顯然,上述結論對我國進一步提升家庭金融市場參與水平具有重要的啟示:

第一,鼓勵農村女性非農就業。非農就業能夠在一定程度上改變農村女性的思想觀念、提高其金融素養,從而使其更有能力和意愿參與金融市場并配置股票、基金等風險金融資產。因此,無論從提升家庭金融市場參與水平還是提高農戶家庭收入的角度看,鼓勵農村女性非農就業都是非常必要的。一方面,政府應積極開展有針對性的勞動力職業培訓,提高農村女性的人力資本水平,增加女性非農就業的競爭力和工資水平,促進農村女性參與勞動;另一方面,政府應大力拓展農戶就業渠道,搭建非農就業信息平臺,有效整合當地和外地各類就業信息,為參與非農就業的農村女性提供充分及時的就業信息和就業渠道。

第二,結合家庭特點推動女性非農就業。一方面,對經濟金融信息關注程度較高的家庭,農村女性非農就業提高家庭風險金融資產投資的作用更大,因此,對這類農村家庭應給予更多的關注,通過就業幫扶等方式大力鼓勵農村女性參與非農就業,從而提升家庭金融市場的參與水平。另一方面,對于無自有住房或成員人數較少的農村家庭,也應積極引導農村女性參與非農就業,促進家庭更多地參與金融市場,增加風險金融資產投資。

第三,注重提升農村女性收入和金融素養。研究表明,農村女性非農就業通過提高其收入水平和金融素養進而促進農村家庭參與金融市場。因此,有必要注重提升農村女性的收入水平和金融素養。一方面,政府應在促進農村女性非農就業過程中,關注農村女性對提高收入的積極作用,例如,在職業培訓過程中關注不同非農就業崗位的收入增長前景,盡可能引導農村女性從事收入水平更高的非農就業活動,從而更為有效地提升農村家庭參與金融市場的水平。另一方面,在推進農村女性非農就業的同時,著力提升農村女性的金融素養。例如,在職業培訓中有針對性地引入金融類課程,以增加女性的金融知識,提升其融資、投資、防范風險方面的能力,為更有效地參與金融市場、投資風險金融資產做準備。

猜你喜歡

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:12

新世紀智能(高一語文)(2020年10期)2021-01-04 00:44:10

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:28

新世紀智能(高一語文)(2020年12期)2020-06-01 08:14:26

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

中國工程咨詢(2016年10期)2016-01-31 03:12:10

中國鄉鎮企業會計(2015年12期)2015-03-17 16:48:17

當代經濟科學(2015年2期)2015-02-03 03:00:44

河北金融年鑒(2014年0期)2014-02-27 13:20:03