疫情沖擊下中國股市投資策略構建

——基于復雜網絡視角

2022-12-21 03:51:10洪振木

大理大學學報 2022年12期

關鍵詞:疫情

洪振木,趙 杰

(安徽財經大學金融學院,安徽蚌埠 233030)

股票市場由眾多相互關聯(lián)的個體構成,通常被認為是一個典型的復雜系統(tǒng),股票市場中不同行業(yè)之間也存在著聚集現(xiàn)象,使得重大突發(fā)事件帶來的風險迅速蔓延至整個股票市場。2019年12月新型冠狀病毒開始在我國境內擴散,引發(fā)了金融市場的大幅震蕩〔1〕。作為金融市場的核心組成部分,股票市場在疫情沖擊下的整體結構變化以及投資組合優(yōu)化無疑是眾多投資者和投資機構最為關心的問題。

復雜網絡理論自20世紀圖論誕生以來被眾多專家學者用來描述含有相互作用的實際系統(tǒng),利用個體之間的某種聯(lián)系將節(jié)點連接成一個網絡,通過研究網絡的特性來反映實際系統(tǒng)的特點和系統(tǒng)中個體之間的作用關系。這種描述方法早期更多地應用于描述實際系統(tǒng)整體的網絡拓撲性質,揭示系統(tǒng)中的網絡關系,關沫等〔2〕通過Internet監(jiān)測數(shù)據(jù)和統(tǒng)計手段證實了Internet是一種同時具有“小世界”和“無尺度”網絡特征的復雜網絡。Onnela等〔3〕基于復雜網絡的視角對股票關聯(lián)網絡的基本拓撲統(tǒng)計性質進行了分析。張來軍等〔4〕通過分析股票關聯(lián)網絡特性得出股票指標之間的關聯(lián)性。近年來越來越多經濟管理領域的專家學者利用復雜網絡對金融市場進行建模,分析投資風險在股票市場中的傳導機制,優(yōu)化投資組合。謝赤等〔5〕利用隨機矩陣理論和相關系數(shù)動態(tài)演化模型對所選取的數(shù)據(jù)進行優(yōu)化,利用閾值法解釋風險在網絡中的傳染效應;陳超洋等〔6〕歸納了構建網絡模型的算法和系統(tǒng)性風險的測度方法,并基于復雜網絡視角對系統(tǒng)性風險的難點問題進行了展望。李愛忠等〔7〕分析了非系統(tǒng)性風險以網絡形式進行傳染、溢出和蔓延等現(xiàn)象。

在全球化影響下,世界各國在政治、經濟等領域間的聯(lián)系越來越密切,國家和地區(qū)間的資金流動存在著一定程度的相關性〔8〕,使得諸如金融危機和新冠疫情等重大突發(fā)事件能夠迅速在世界范圍內產生影響。對于2008年金融危機給我國股票市場帶來的影響,Yan等〔9〕用復雜網絡分析了美國次貸危機沖擊下中國金融市場的穩(wěn)定性;秦春雷等〔10〕分別從宏觀和微觀的角度分析金融危機影響下證券市場復雜網絡特性隨時間變化特點,采用移動窗口的方法對股票市場的變化進行動態(tài)研究;謝赤等〔11〕利用滑窗分析法構建關聯(lián)網絡,從網絡節(jié)點和連邊變化角度研究金融危機前后股票市場的變化,并利用仿真模擬沖擊研究股票市場受到重大沖擊時的變化和股票市場的穩(wěn)健性;馮霞等〔12〕在分析航空網絡魯棒性時使用仿真攻擊的方法;李延雙等〔13〕則將仿真攻擊應用到分析股災的外生沖擊對中國股市網絡的影響;劉超等〔14〕利用復雜網絡分析了金融危機期間中國同業(yè)拆借市場的相關特性以及在應對金融危機時同業(yè)拆借市場利率所表現(xiàn)出來的市場性和穩(wěn)定性。對于此次新冠疫情對金融市場的影響,方意等〔15〕基于帶有動態(tài)窗口期的事件分析法分析了新冠疫情會對金融市場的風險帶來顯著的影響,并結合系統(tǒng)性風險的理論框架,針對突發(fā)性政策事件提出政策建議;徐宏等〔16〕采用事件研究法分析了新冠疫情對中國股票市場的影響。目前已有的研究大多側重于分析在疫情沖擊下的股價波動性、利用復雜網絡從理論層面研究股票市場或金融市場網絡結構,缺乏對系統(tǒng)的分析和具體投資策略的研究。

本文在新冠疫情沖擊背景下,從復雜網絡視角出發(fā)構建投資組合。邊際貢獻主要有:(1)從疫情沖擊前后股票收益率相關系數(shù)矩陣中提取每只股票與市場中其他股票之間的相關系數(shù)向量,計算兩個時期同一股票對應的相關系數(shù)向量之間的歐氏距離,以此度量該股票在受疫情影響前后與其他股票之間連接性變化,進而反映股票市場受到沖擊時各股票節(jié)點的穩(wěn)定性;(2)利用GN算法對股票關聯(lián)網絡進行社團劃分,將股票歐氏距離和社團劃分相結合,以分散風險為原則進行投資策略的優(yōu)化。

1 研究方法與模型設定

在股票關聯(lián)網絡中以股票個體作為網絡節(jié)點,節(jié)點之間的連邊代表股票收益率變動的相關性大小。由于股票收益率相關系數(shù)會存在負值,所以本文將相關系數(shù)轉化為“距離”來表示節(jié)點之間的相關性,由此構造股票市場的關聯(lián)網絡。

1.1 復雜網絡的構建 選取股票日度交易數(shù)據(jù),股票i在第t日的收盤價為P(t),可以算出股票i在不同時期的對數(shù)收益率,記為ri(t):

式(1)中Δt為計算收益率的時間周期(本文表示日間隔)。根據(jù)任意2只股票i和j的收益率序列計算在觀測區(qū)間內股票價格波動的相關系數(shù)ρij:

式中,ri和rj分別為股票i和j的收益率序列,E[·]表示數(shù)學期望,ρij∈[-1,1]。如果2只股票之間完全正(負)相關,則ρij=±1;如果2只股票之間完全無關,則ρij=0。計算任意2只股票之間收益率相關系數(shù)構成相應的相關系數(shù)矩陣A。

相關系數(shù)矩陣A表示所選股票間收益率相關性,會出現(xiàn)負值元素,所以需要把相關系數(shù)矩陣轉化為距離矩陣。用dij來表示股票i和j之間的距離:

由式(3)可知相關系數(shù)越大,股票之間距離越小。將距離作為構建網絡的關聯(lián)性指標,把距離矩陣導入Matlab軟件中得到相應的MST網絡。

1.2 投資組合構建

1.2.1 歐氏距離 歐氏距離也稱“歐幾里得度量”,它表示在M維空間中兩個點之間的真實距離。本文將n個時期市場中股票對數(shù)收益率相關系數(shù)矩陣分別記為A1,A2,...,An。矩陣的每一行(或每一列)都代表著股票節(jié)點與網絡中其他股票節(jié)點之間的相關關系,可以將其看作表示股票節(jié)點與整體網絡的關系向量。以其中以1只股票G為例,每個周期T都有對應的向量表示股票G與網絡的關系。記為G=(GT1,GT2,...,GTN),GTm=(xm1,xm2,...,xmk)在股票市場從周期Tm到周期Tm+1時,股票節(jié)點與市場之間的關系發(fā)生變化,本文引用歐氏距離來度量這種變化:

根據(jù)式(4)可求得股票相關系數(shù)向量在不同時期之間的變遷距離矩陣,通過提取矩陣對角線數(shù)據(jù)來衡量同一股票在相鄰周期之間的距離變化(以下簡稱“股票歐氏距離”)。并以此反映所選股票相對市場中同時變化的其他股票價格變化是否敏感,是否會對市場波動產生明顯的結構性變化。若某只股票歐氏距離大說明股票市場受到沖擊時會給該股票帶來較大的影響。在進行投資組合構建時選擇股票歐氏距離小的股票來降低投資風險。

1.2.2 復雜網絡社團劃分 選用GN算法對股票網絡進行社團劃分,其基本思想是通過計算出網絡中相對于源節(jié)點的各節(jié)點的介數(shù),通過刪減介數(shù)最大的邊將網絡中的點逐漸分離出去,在達到事先設定的社團數(shù)量時停止這一過程,從而將網絡劃分為分離的社團。同時引入模塊度Q來衡量社團劃分效果,Q值越大表示社團劃分效果越好。本文構建的網絡屬于無向網絡,其Q函數(shù)表達式如下:

式中,nc是社團數(shù)量,M是整個網絡的邊數(shù),lv是社團v內部所包含的邊數(shù),dv是社團v中所有節(jié)點度值之和。

2 股票關聯(lián)網絡的構建

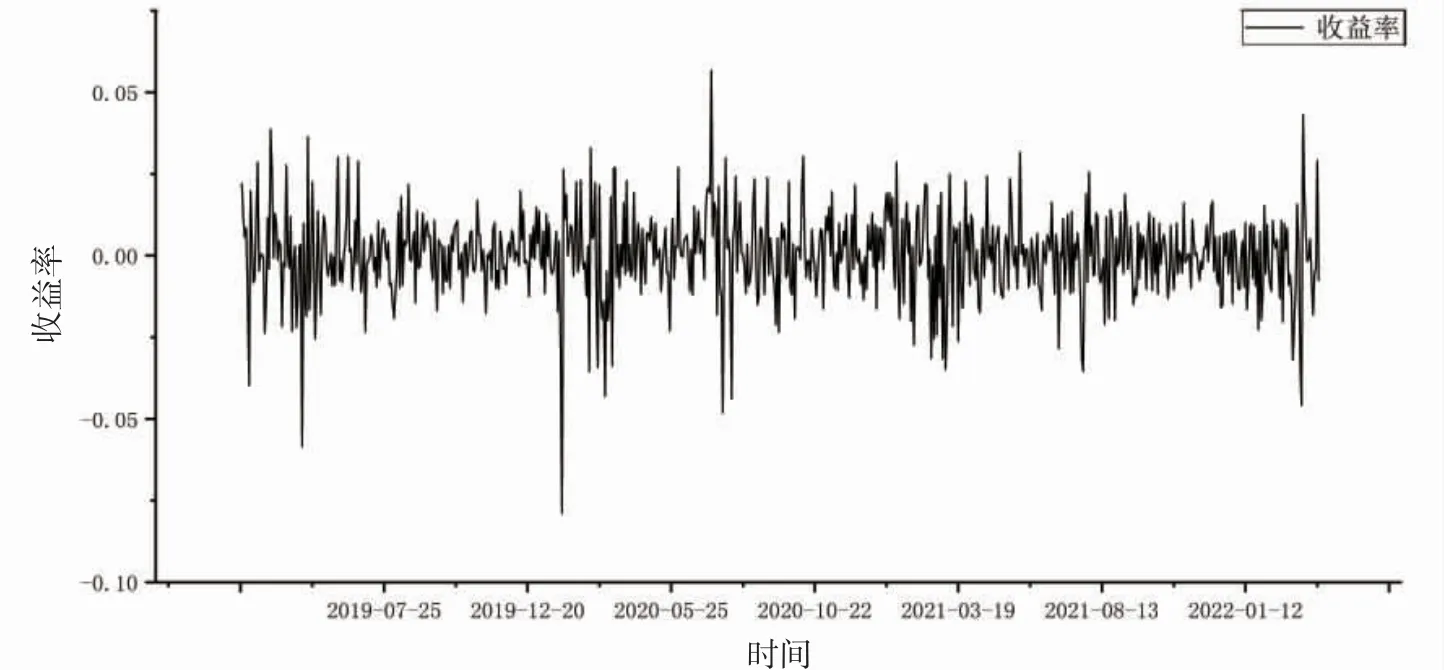

2.1 數(shù)據(jù)采集預處理 選取能夠近似反映中國股市漲跌情況的滬深300成分股日收盤價數(shù)據(jù),時間為2019年3月1日—2022年3月1日,數(shù)據(jù)來源于Wind數(shù)據(jù)庫。從300只股票中剔除數(shù)據(jù)連續(xù)缺失超過10 d的股票,取最終剩余的270只股票作為觀測樣本。在觀測期間滬深300指數(shù)收益波動情況見圖1。

圖1 滬深300指數(shù)收益率波動圖

根據(jù)滬深300指數(shù)收益率波動,結合疫情發(fā)生前后產業(yè)發(fā)展情況將時間跨度模糊劃分為4個階段:第一階段(2019年3月—2019年12月),股票市場還未受到疫情影響,投資者決策主要依據(jù)市場行情;第二階段(2020年1月—2020年10月),疫情暴發(fā)各大產業(yè)均受到影響,投資者情緒低落,證券市場受到沖擊;第三階段(2020年11月—2021年8月),產業(yè)恢復期,產業(yè)開始復蘇,投資者情緒開始好轉;第四階段(2021年9月—2022年3月),疫情基本得到控制,只在局部發(fā)生小規(guī)模的疫情感染現(xiàn)象,故本文將前3個階段作為主要研究對象,利用2021年度數(shù)據(jù)來檢驗投資組合策略的效果。通過公式(1)、(2)和(3)對原始數(shù)據(jù)進行處理,以股票間的距離為連接依據(jù)生成對應各階段的最小生成樹網絡,并通過股票歐氏距離來反映不同階段股票的波動情況。

2.2 最小生成樹形成與結構分析 利用Matlab和Pajek軟件繪制復雜網絡拓撲圖,這里以疫情沖擊后股票市場交易數(shù)據(jù)為例,得到最小生成樹網絡。見圖2。

圖2 第三階段最小生成樹網絡

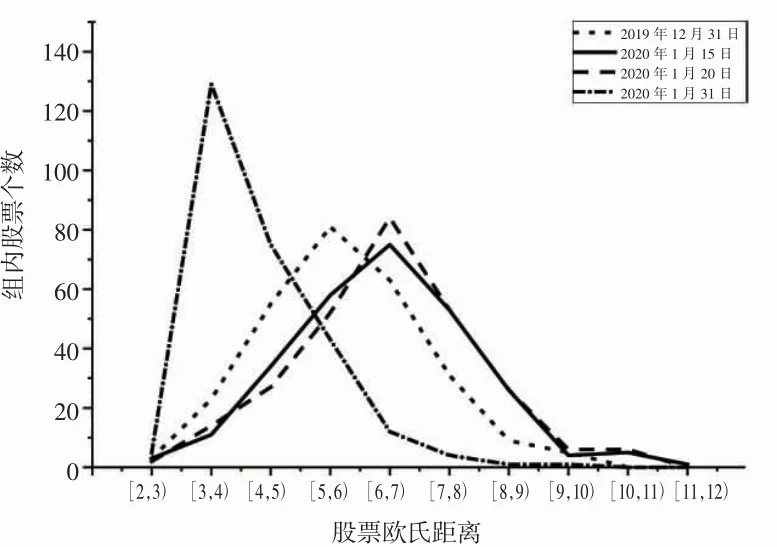

為了更清楚地看到股票市場關聯(lián)網絡的變化情況,本文對3個階段進一步細分,將所選取的總樣本時間劃分為15個時間段,分別記為:P1,P2,…,P15。在計算股票相關系數(shù)的股票歐氏距離之前需要確定一個臨界點,在疫情沖擊影響下,該臨界點前后股票市場的波動相對較大,從而消除因信息傳遞的時滯給研究帶來的影響。分別選取2019年12月31日、2020年1月15日、2020年1月20日 和2020年1月31日作為臨界點。考慮到股票市場在面對突發(fā)事件時具有一定的自我調節(jié)能力,為得到疫情沖擊前后股票市場相對明顯的變化,選取時間節(jié)點前后2個月的數(shù)據(jù)進行分析。分別計算4個時間節(jié)點前后不同股票歐氏距離段內對應股票數(shù)量分布情況。見圖3。

圖3 不同時間臨界點各股票歐氏距離段內股票分布圖

從圖3可以看出以2020年1月20日為臨界點下股票集中分布在股票歐氏距離較大的區(qū)域,反映出整個股票市場在此臨界點前后波動較大。分別以4個時間節(jié)點作為臨界點計算股票歐氏距離,對應均值分別為5.74、6.42、6.49和4.31,可以看出2020年1月20日為臨界點時股票市場前后總體波動最為明顯,且在該臨界點之前股票歐氏距離呈現(xiàn)逐漸增大的趨勢。綜上所述,以2020年1月20日為臨界點最能反映股票市場沖擊前后變化。

3 投資策略設計與檢驗

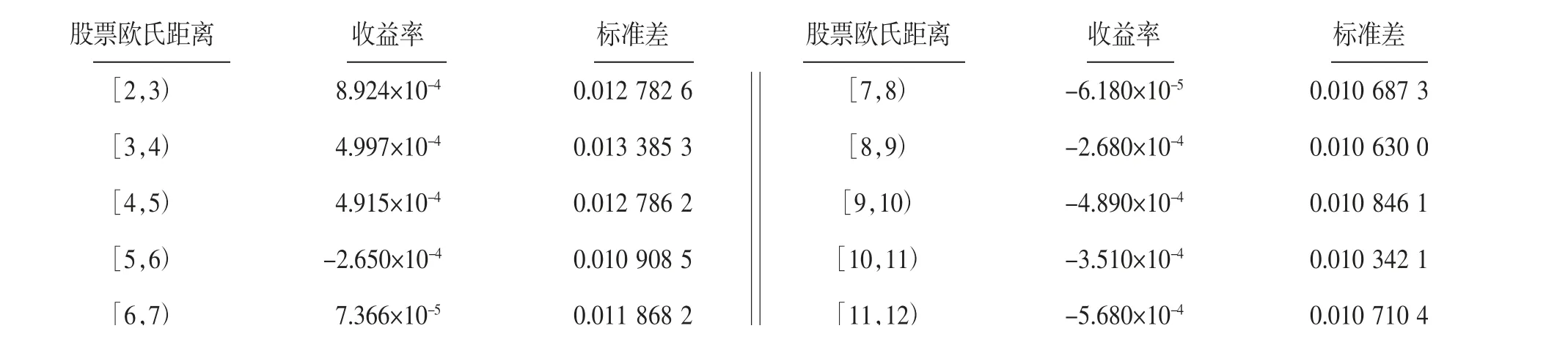

3.1 股票歐氏距離分組 臨界點后與臨界點前的日收益率均值之差表示疫情沖擊前后的收益率變化情況,以所選取時間內股票對數(shù)收益率標準差作為衡量風險的指標。為研究收益率和風險隨股票歐氏距離變化的趨勢,按照股票歐氏距離大小將其均勻分為10組,計算各組對數(shù)收益率的均值和標準差。結果見表1。

表1 收益率和標準差隨股票歐氏距離變化表

從表1可以看出隨著股票歐氏距離的增大收益率和標準差整體呈現(xiàn)出下降趨勢,結果符合我們的預測,即股票歐氏距離越大對應股票相對于整體市場的變化就越大,所選股票對市場中同時變化的其他股票價格變化越敏感,受疫情負面影響所產生的結構性變化越明顯。在股票市場受到負面沖擊背景下構建投資組合時,投資者可選擇股票歐氏距離小的股票來保證收益率的相對穩(wěn)定。

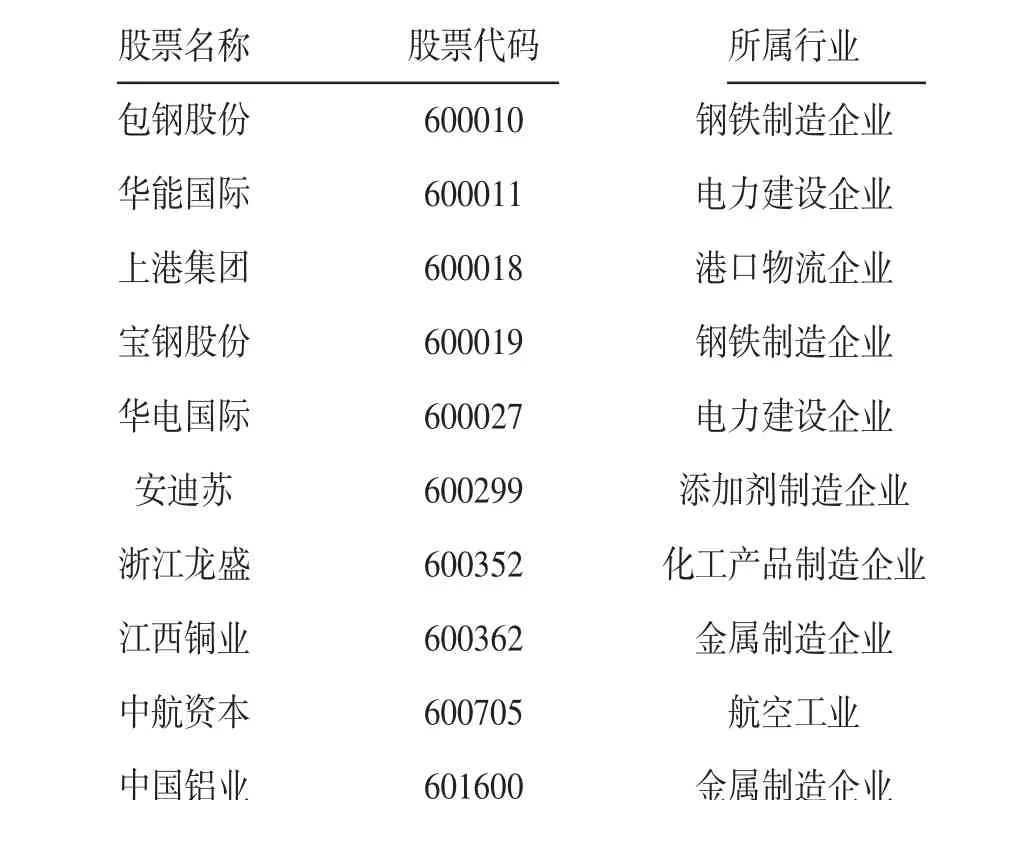

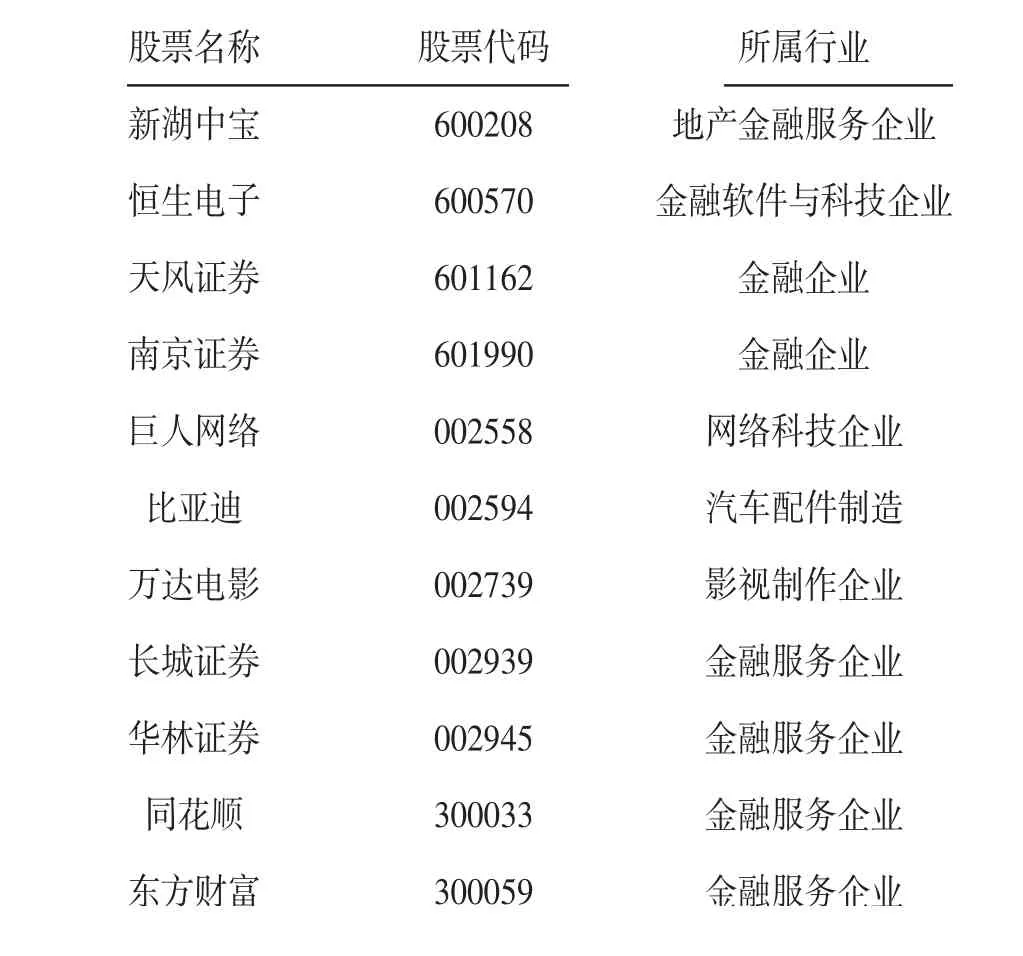

3.2 股票關聯(lián)網絡社團劃分 為了構建疫情影響下的股票投資組合,選取疫情突發(fā)時期(即第二階段)的數(shù)據(jù)為依據(jù),利用GN算法對選取的270只股票的最小生成樹網絡進行社團劃分,得15個社團。根據(jù)式(5)求得所劃分社團的模塊度Q=0.879,表明利用GN算法對滬深300成分股最小生成樹網絡進行劃分的社團結構非常清晰,經過篩選得到的270只股票較為均勻地分布在各個社團內。表2~3列舉了其中2個社團。

從表2~3劃分結果可以看出同一社團內會存在相同行業(yè)的股票,同一行業(yè)主營業(yè)務相近,歸為同一社團,和傳統(tǒng)按照行業(yè)進行分類有類似的地方。社團中還存在著不屬于同一行業(yè)的企業(yè),但處于同一地域或被同一股東控股。由于最小生成樹網絡中節(jié)點按照收益率相關性的距離進行關聯(lián),距離越小則節(jié)點之間關聯(lián)性越強,最小生成樹網絡是由距離最小的節(jié)點之間連接而成,GN算法將網絡中關聯(lián)性較強的股票劃分到一個社團,同一社團內股票在遇到風險時股票收益波動具有一定的協(xié)同性。所以在進行構建投資組合時,選取不同社團中的股票有利于分散投資風險。

表2 GN算法社團3劃分情況

表3 GN算法社團13劃分情況

3.3 投資策略與驗證 綜合上述實證分析結果,具體投資組合策略主要分兩步:第一步,在投資者進行構建投資組合時,選擇股票歐氏距離較小的股票組合;第二步,選取該股票歐式距離分組中處于不同社團的股票分散風險。當距離分組中出現(xiàn)多只股票位于同一社團時,選取對應股票歐氏距離最小的股票構建投資組合。以期在股票市場受到負面沖擊背景下,降低投資風險。

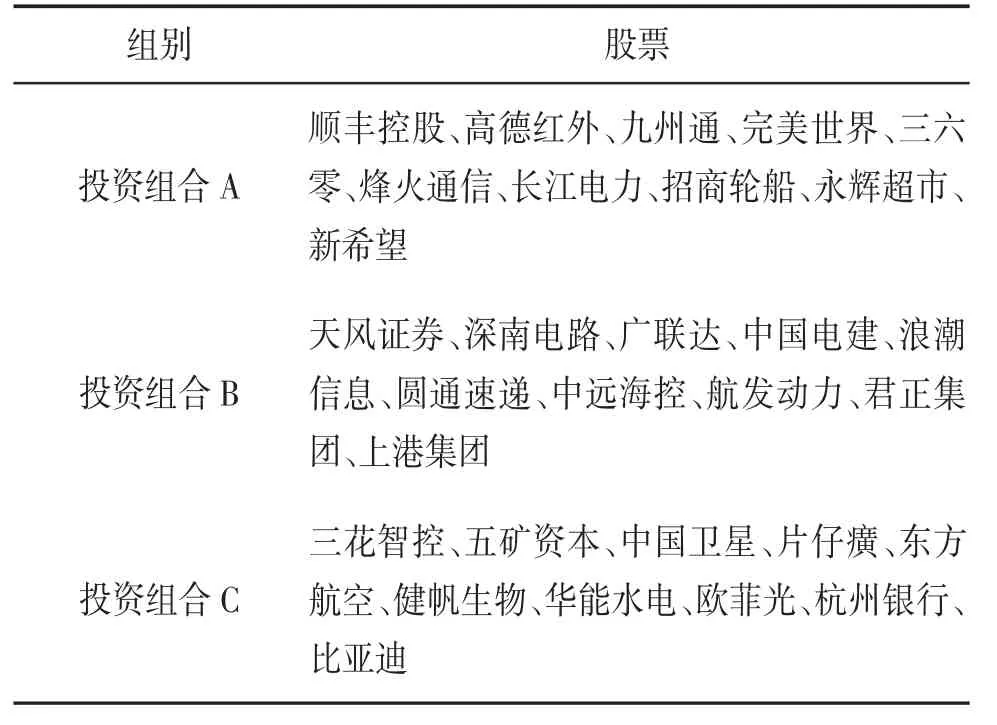

為檢驗上述方法是否具有實際價值,以2019年11月20日—2020年3月20日期間的歷史收盤價數(shù)據(jù)計算股票歐氏距離,根據(jù)上述方法構建投資組合A;選擇股票歐氏距離較大的股票構建投資組合B;選擇不同行業(yè)的股票構建投資組合C。B、C為對照組,3個組合的股票組成見表4。

表4 投資組合內股票組成情況

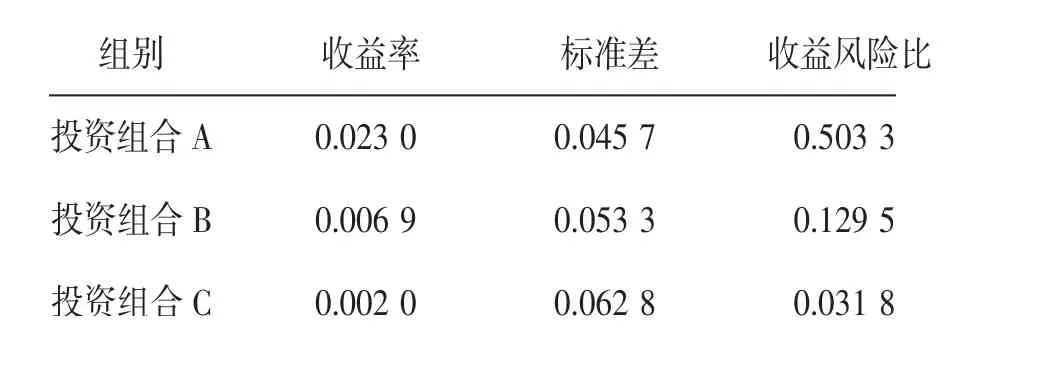

計算上述投資組合2021年度收益率與標準差,利用組合收益率與標準差的比值來衡量投資組合的效果,結果見表5。

表5 2021年度投資組合收益風險情況

表5結果顯示,依據(jù)投資策略構建的投資組合A相較其他投資組合在一年中具有較高的收益和較低的風險,總體投資效果較好,能夠在負面沖擊背景下有效分散風險。

新冠疫情的暴發(fā)給中國股市帶來了負面沖擊。本文選取滬深300成分股為觀測樣本,運用最小生成樹算法構建不同時期股票市場關聯(lián)網絡,分析了疫情沖擊下中國股市的波動情況。基于股票相關系數(shù)向量的歐式距離和股票關聯(lián)網絡的社團劃分提出一種投資策略,通過對比實驗分析了該策略的有效性。研究結論如下:(1)股票相關系數(shù)向量的股票歐氏距離隨疫情的發(fā)展先上升,后下降,前后波動最大的時間臨界點是2020年1月20日,相較疫情被發(fā)現(xiàn)的時間約延遲了20 d,說明疫情對股市的影響是逐漸增大的,信息在股市中的傳播存在時滯;(2)基于股票歐氏距離大小分組的投資組合收益具有明顯的變化趨勢,在該投資策略指導下所做的投資組合在未來能夠獲得較高收益。對比實驗結果表明,在該投資策略指導下,相較股票歐氏距離大的投資組合,股票歐氏距離小的投資組合具有較好的投資效果,且基于歷史交易數(shù)據(jù)所做的投資組合在未來能夠獲得較高收益,為投資者構建投資組合提供參考。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

今日農業(yè)(2021年3期)2021-03-19 08:38:00

今日農業(yè)(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫(yī)學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48